Sistem Pemungutan Pajak Di Indonesia

Course Sistem Pemotongan Dan Pemungutan Pajak

Course Sistem Pemotongan Dan Pemungutan Pajak

Sistem Pemungutan Pajak di Indonesia

Secara umum sistem pemungutan pajak yang berlaku di indonesia yaitu ada empat cara:

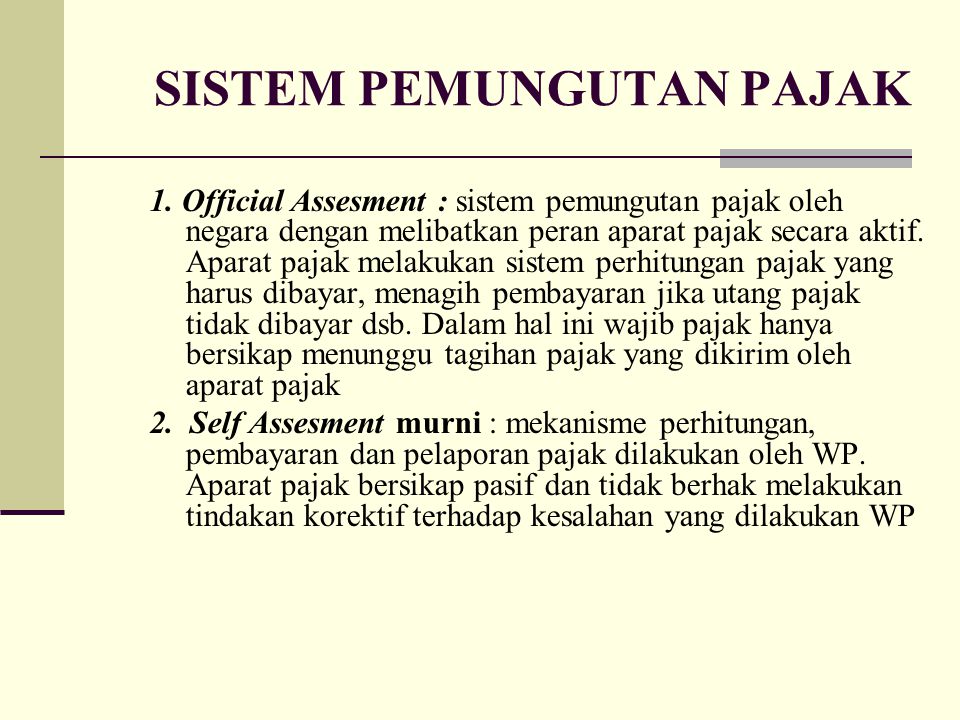

- Official Assessment System

- Semi Self Assessment System

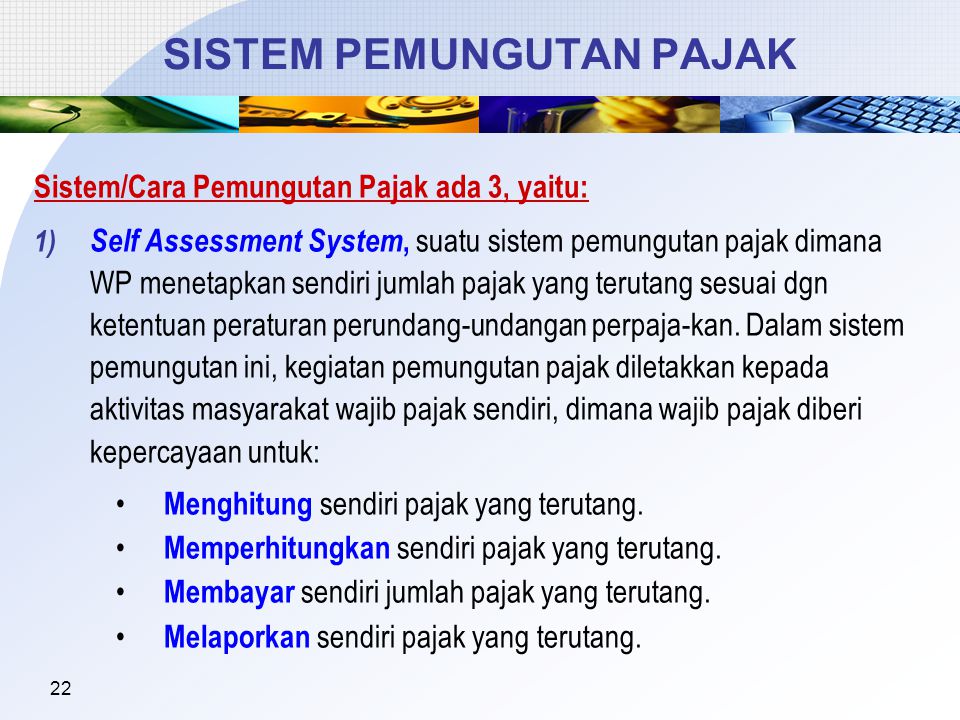

- Full Self Assessment System

- Withholding System

Berdasarkan sejarah, sistem pemungutan perpajakan yang pernah dilaksanakan di Indonesia, ialah:

- Sistem Official Assessment, dilaksanakan sampai pada tahun 1967

- Sistem semi Self Assessment dan Witholding, dilaksanakan sampai pada periode 1968 – 1983

- Sistem Self Assessment, dilaksanakan secara efektif pada tahun 1984 sampai sekarang, atas dasar perombakan perundang – undangan perpajakan pada tahun 1983.

Berikut ini penerapan dari setiap sistem pemungutan pajak yang pernah dan diberlakukan di Indonesia.

1. Penerapan Official Assessment

Dalam sistem ini fiscus memiliki wewenang untuk melakukan pemungutan pajak serta menentukan besarnya utang pajak orang pribadi dan badan dengan cara mengeluarkan surat ketetapan pajak, yang merupakan bukti timbulnya suatu utang pajak oleh karena itu pada sistem ini mengakibatkan wajib pajak bersifat pasif. Dengan demikian, dapat disimpulkan bahwa kelemahan dalam sistem official assessment ini adalah:

- Pelaksanaan kewajiban perpajakan sangat bergantung pada pihak fiscus sehinga menimbulkan kecenderungan masyarakat wajib pajak yang kurang bertanggung jawab dalam memikul beban negara yang ada hakikatnya adalah untuk kepentingan sendiri dalam bermasyarakat, bernegara dan berpemerintahan.

- Adanya kelemahan perundang – undangan yang lama, yang memuat terlalu banyak peraturan pajak yang justru membingungkan sistem pemungutannya.

- Ragam dan jenis pajak dalam sistem perpajakan yang lama terlalu banyak

- Sistem pemungutan pajak sangat berbelit – belit

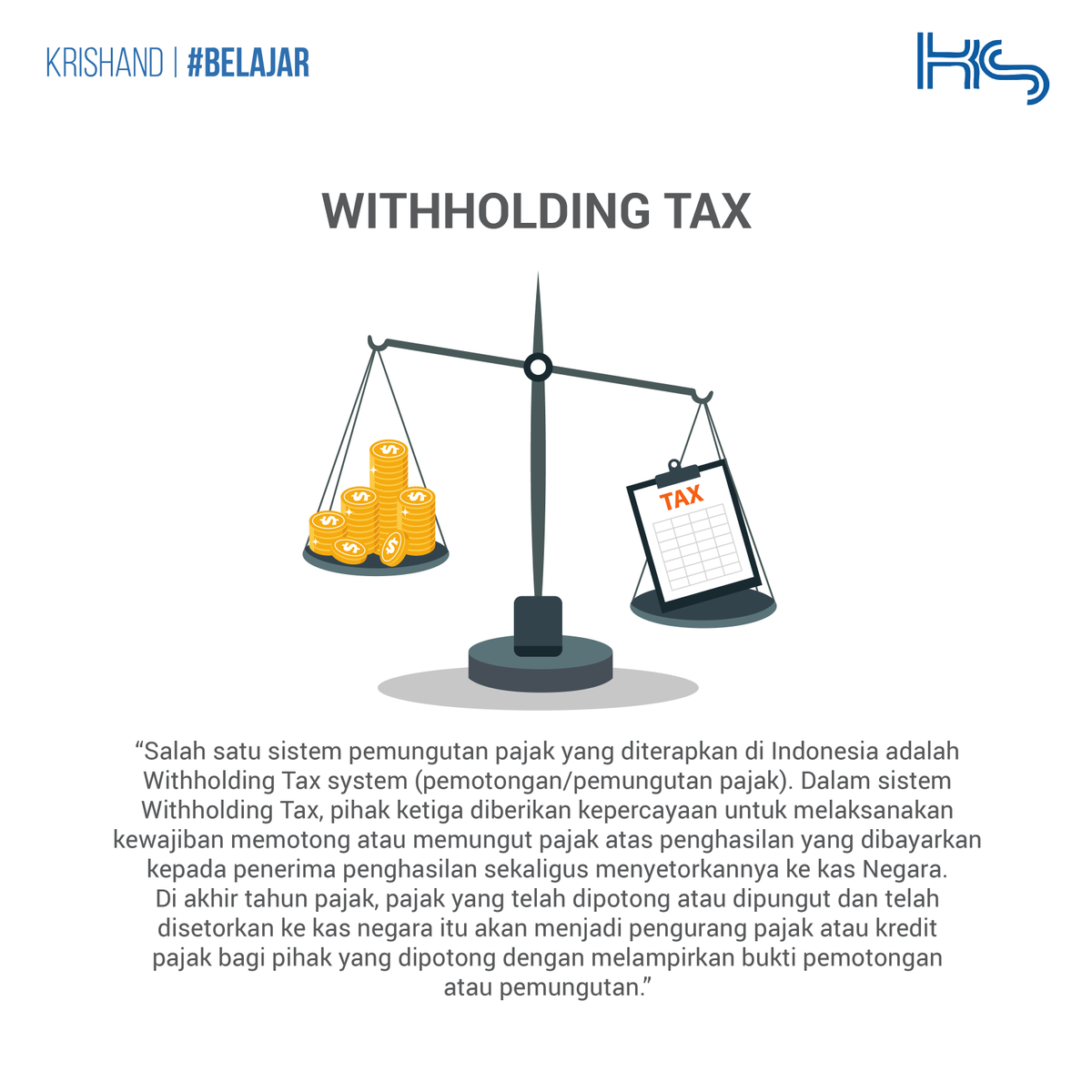

2. Penerapan Semi Self Assessment System dan Withholding System

Semi self assessment system adalah suatu sistem pemungutan pajak dimana wewenang untuk menentukan besarnya pajak yang terutang oleh seseorang berada pada kedua belah pihak yaitu wajib pajak dan fiscus. Mekanisme dari sistem ini yaitu wajib pajak menghitung sendiri besarnya pajak yang terutang pada akhir tahun pajak lalu kemudian fiscus menetapkan besarnya pajak yang terutang pada akhir tahun pajak.

Sistem semi self assessment diterapkan dengan sistem withholding, yang pada saat itu dikenal dengan sebutan tata cara MPS MPO. Withholding adalah suatu sistem pemungutan pajak dimana wewenang untuk menentukan besarnya pajak yang terutang berada pada pihak ketiga dan bukan fiscus maupun wajib pajak itu sendiri. Pada masa tersebut besarnya angsuran pajak ditentukan oleh wajib pajak yang bersangkutan dan oleh pihak ketiga berdasarkan suatu anggapan, sedangkan besarnya pajak terutang yang sesungguhnya ditetapkan oleh fiscus

3. Penerapan Full Self Assessment System

Sistem full self assessment adalah suatu sistem dimana wajib pajak menghitung melaporkan sendiri besarnya pajak yang terutang yang harus dilaporkan. Sistem ini diberlakukan untuk memberikan kepercayaan yang tinggi pada masyarakat sehingga terjadi suatu peningkatan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya.

Konsekuensi diberlakukannya sistem ini adalah bahwa masyarakat harus benar – benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan pelunasan pajaknya, seperti kapan harus membayar pajak, bagaimana menghitung pajak, dimana tempat membayar pajak, apa yang terjadi jika terjadi salah perhitungan, apa yang terjadi jika lupa, dan sanksi apa yang diterima apabila melanggar ketetapan – ketetapan perpajakan.

*Sumber : Judisseno, Rimsky K. 2004. “Perpajakan Edisi Revisi”. Jakarta: Gramedia Pustaka Utama.

Gallery Sistem Pemungutan Pajak Di Indonesia

Lapor Pajak Badan Sistem Pemungutan Pajak Di Indonesia

Lapor Pajak Badan Sistem Pemungutan Pajak Di Indonesia

Sistem Dan Cara Pemungutan Pajak Ppt Download

Sistem Dan Cara Pemungutan Pajak Ppt Download

Lapor Pajak Badan Sistem Pemungutan Pajak Di Indonesia

Lapor Pajak Badan Sistem Pemungutan Pajak Di Indonesia

Pajak

Pajak

Administrasi Perpajakan A Fisip Usu 2018 Home Facebook

Administrasi Perpajakan A Fisip Usu 2018 Home Facebook

Makalah Ubb Makalah Perpajakan Sistem Pemungutan Pajak Di

Makalah Ubb Makalah Perpajakan Sistem Pemungutan Pajak Di

Administrasi Perpajakan A Fisip Usu 2018 Home Facebook

Sistem Pemungutan Pajak Di Indonesia

Sistem Pemungutan Pajak Di Indonesia

Self Assessment

Sistem Perpajakan Indonesia

Sistem Perpajakan Indonesia

Review Peran Intelijen Dalam Pencapaiantarget Penerimaan Pajak

Terlaris Pajak Strategi Bisnis Rimsky K Judisseno

3 Sistem Pemungutan Pajak Yang Berlaku Di Indonesia Cpssoft

3 Sistem Pemungutan Pajak Yang Berlaku Di Indonesia Cpssoft

Overview Kup Ketentuan Umum Dan Tata Cara Perpajakan

Overview Kup Ketentuan Umum Dan Tata Cara Perpajakan

Ekonomi Untuk Sma Ma Kelas Xi Oleh Alam S Ppt Download

Ekonomi Untuk Sma Ma Kelas Xi Oleh Alam S Ppt Download

Family Gatring

Perlukah Indonesia Terapkan Pajak Warisan Unduh Kajian Ddtc

Perlukah Indonesia Terapkan Pajak Warisan Unduh Kajian Ddtc

Perpajakan M Firdaus Wahidi S E M E Ppt Download

Perpajakan M Firdaus Wahidi S E M E Ppt Download

3 Sistem Pemungutan Pajak Di Indonesia Yang Harus Kamu

3 Sistem Pemungutan Pajak Di Indonesia Yang Harus Kamu

Nauzah Pengertian Dan Jenis Stelsel Pajak

Nauzah Pengertian Dan Jenis Stelsel Pajak

![]() Sistem Pemungutan Pajak Di Indonesia Self Assessment Pdf

Sistem Pemungutan Pajak Di Indonesia Self Assessment Pdf

Sistem Perpajakan Indonesia

Sistem Perpajakan Indonesia

Asas Asas Pemungutan Pajak Yang Berlaku Di Indonesia Klikpajak

Asas Asas Pemungutan Pajak Yang Berlaku Di Indonesia Klikpajak

Perspektif Tantangan Pajak Di Tahun Politik Penerimaan

Perspektif Tantangan Pajak Di Tahun Politik Penerimaan

Ppt Pajak Ekonomi By Margareth

Belajarbarengkrishand Hashtag On Twitter

0 Response to "Sistem Pemungutan Pajak Di Indonesia"

Post a Comment