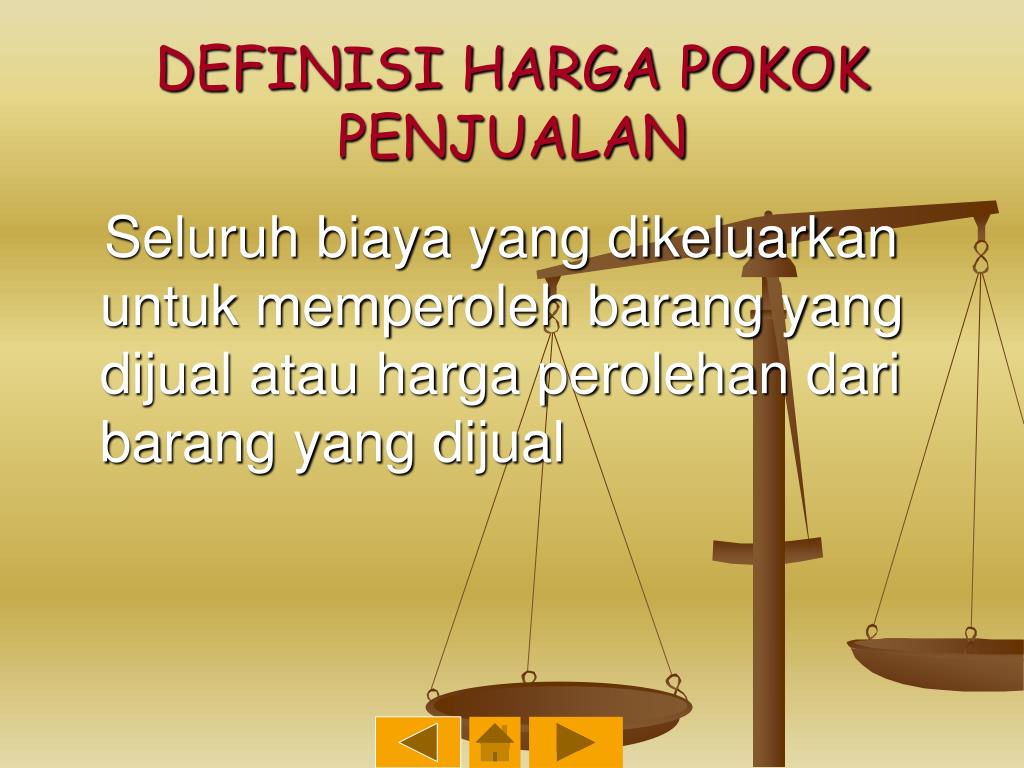

Pengertian Harga Pokok Penjualan

Pengertian Dan Rumus Harga Pokok Penjualan Hpp

Pengertian Dan Rumus Harga Pokok Penjualan Hpp

Harga Pokok Penjualan | Cost of Goods Sold - Basic

| Harga Pokok Penjualan HPP |

Struktur Harga Pokok Penjualan

Dari definisi harga pokok penjualan diatas, bisa kita dapatkan struktur dasar dalam harga pokok penjaualan umumnya terdiri dari tiga elemen besar:- Persediaan atau inventori

- Tenaga kerja langsung (direct labour cost)

- Biaya overhead (overhead cost)

# 1. Persediaan | Inventory

Dalam perusahaan dagan, element persediaan (inventory) hanya terdiri atas persedian barang jadi saja, dikenal dengan istilah Inventory Sedangkan pada perusahaan manufaktur, elemen persediaan meliputi:- Raw materials (persedian bahan baku)

- Work in process atau WIP (persediaan barang dalam proses)

- Inventory (persediaan barang jadi)

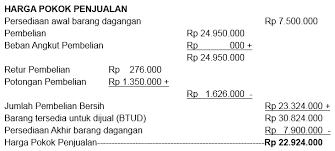

- Persediaan awal

- Pembelian (dalam usaha dagang)

- Harga pokok produksi (dalam perusahaan manufakture)

- Persediaan akhir.

- Persediaan yang digunakan atau disebut juga barang tersedia untuk dijual

1. Persediaan Awal

Persediaan Awal merupakan nilai jumlah persediaan yang telah dimiliki sebelum proses pada periode berjalan dimulai. Artinya, persediaan telah ada dahulu sebelum operasi pada periode sekarag dimulai2. Pembeliaan

Perlu diingat, bahwa yang diakui adalah merupakan pengeluaran atau 'cost yang terjadi'.Sehingga jumlah pembelian yang diakui sebesar cost yang muncul saja, ini diwujudkan dalam bentuk pengeluaran kas ataupun pengakuan utang dagang.

Jadi besarnya nilai pembelian yang diakui sebesar nilai net purchase atau nilai bersihnya saja. Hal seperti ini perlu dipertegas karena dalam prakteknya sangat sering perusahaan sbagai pembeli, apakah itu pembelian untuk barang jadi (dalam perusahaan dagnag) ataupun dalam pembelian raw material (bahan baku) dalam perusahaan manufaktur mendapatkan diskon (potongan harga), atau bisa terjadi juga return barang (pengembalian) kepada penjual. Untuk mendapatkan nilai bersihnya (net purchase) maka diperlukan struktur menjadi,:- Gross purchases (atau biasanya tertulis purchase saja)

- Discount (potongan harga)

- Return (pengembalian barang)

- Net purchase (pembelian bersih)

3. Persediaan Akhir

Persedian akhir merupakan besarnya nilai persediaan yang dibukukan sebagai 'persediaan' pada akhir periode4. Persediaan yang Digunakan atau Persediaan Tersedia Untuk Dijual

5. Persediaan tersedia untuk dijual (BTOD) merupakan besarnya nilai persediaan:

- Barang dagang yang terjual, ini berlaku untuk usaha dagang

- Besarnya bahan baku yang digunakan dan barang dagang yang terjual, ini berlaku untuk perusahaan manufaktur.

# 2. Direct Labour Cost (Tenaga Kerja Langsung)

Tenaga kerja langsung (TKL) adalah upah yang diberikan atau dibayarkan kepada karyawan/tenaga kerja yang terlibat secara langsung dalam kegiatan pengolahan barang dagang. Disebut biaya tenaga kerja langsung apabila besar kecilnya upah yang dibayar tergantung pada jumlah unit produk yang dihasilkan Biaya yang dikelompokkan kedalam direct labor cost merupakan tenaga kerja yang bayarannya berdasarkan pada: upah satuan atau upah harian per jamDalam direct labor yang dibayar dengan upah satuan bisa kita lihat dengan jelas sekali kalau tenaga kerja model ini bisa dibebankan secara langsung pada produk yang dihasilkan

# 3. Overhead Cost

Biaya overhead adalah biaya yang muncul selain dari elemen elemen yang telah disebut diatas, biasanya diistilahkan dengan indirect cost atau biaya tidak langsung. Jenis biaya overhead sangat bervariasi tergantung dari skala usaha, jenis usaha serta jenis sumber daya yang digunakan oleh perusahaan. Biaya overhead yang paling sering ditemui dalam usaha manufaktur ataupun usaha dagang contohnya:- Biaya sewa (rental cost)

- Depresiasi mesin dan peralatan (depreciation)

- Penyusutan gedung pabrik (depreciation)

- Biaya listrik dan air pabrik (factory’s utilities)

- Biayta pemeliharaan pabrik dan mesin (maintenance)

- Biaya opngemasan (packaging)

- Gudang

- Sampel produksi (preproduction sampling)

- Ongkos kirim

- Kontainer (Continer)

Siklus serta Alur Jurnal Harga Pokok Penjualan

# Inventory

Inventori yang ada pada neraca periode sebelumnya menjadi persediaan awal di periode saat ini.Apabila persediaan berhasil terjual diperiode berjalan, maka persedian tersebut di-biaya-kan serta diakui sebagai HPP (harga pokok penjualan).

Proses pembebanan persediaan dilakukan saat barang diserahkan (terjual) dengan penjurnalan seperti ini:| Debet | | | HPP |

| Kredit | | |

- Sisi Debet akan menambah HPP pada laporan laba rugi

- Sisi Kredit akan menguraangi persediaan dalam neraca pada akhir periode.

| Debit | | | Kas atau Piutang |

| Kredit | | | Penjualan |

| Debit | | | Inventory | |

| Kredit | | | Kas / Utang Dagang |

| Debit | | | Persediaan barang dalam proses |

| Kredit | | | Persediaan bahan baku |

| Debit | | | Inventory | |

| Kredit | | | Persediaan barang dalam proses |

| Debit | | | Bahan baku | |

| Kredit | | | Kas / utang dagang |

# Biaya Tenaga Kerja Langsung dan Biaya Overhead (direct labor cost and over head cost)

Biaya tenaga kerja langsung diakumulasikan raw material usage serta work in proces usage akan menghasilkan harga pokok produksi, dan selanjutnya harga pokok produksi dan inventori akan menghasilkan harga pokok penjualanPerhitungan Dasar HPP | Harga Pokok Penjualan

Perhitungan HPP bisa dirumuskan dengan berikut ini:Harga Pokok Penjualan Perusahaan Dagang

Gallery Pengertian Harga Pokok Penjualan

Harga Jual Dan Harga Pokok Penjualan Samakah

Harga Jual Dan Harga Pokok Penjualan Samakah

Apa Yang Dimaksud Dengan Harga Pokok Produksi Akuntansi

Apa Yang Dimaksud Dengan Harga Pokok Produksi Akuntansi

5 Arti Istilah Harga Pokok Penjualan Di Kamus Besar Bahasa

5 Arti Istilah Harga Pokok Penjualan Di Kamus Besar Bahasa

Pengertian Dan Metode Penyajian Laporan Laba Rugi R L

Pengertian Dan Metode Penyajian Laporan Laba Rugi R L

Harga Pokok Penjualan

Harga Pokok Penjualan

Harga Pokok Penjualan Dan Cara Menghitung Hpp

Harga Pokok Penjualan Dan Cara Menghitung Hpp

Definisi Harga Pokok Penjualan Hpp Adalah

Definisi Harga Pokok Penjualan Hpp Adalah

Menentukan Harga Pokok Produksi

Menentukan Harga Pokok Produksi

Cara Tepat Dan Tujuan Perhitungan Harga Pokok Penjualan

Cara Tepat Dan Tujuan Perhitungan Harga Pokok Penjualan

Cara Menghitung Hpp Harga Pokok Penjualan Contoh Soal

Cara Menghitung Hpp Harga Pokok Penjualan Contoh Soal

Harga Pokok Penjualan Hpp Definisi Manfaat Dan Contoh

Harga Pokok Penjualan Hpp Definisi Manfaat Dan Contoh

Cara Menghitung Hpp Harga Pokok Penjualan Produksi

Cara Menghitung Hpp Harga Pokok Penjualan Produksi

Pengertian Hpp Harga Pokok Penjualan Rumus Dan Cara

Pengertian Hpp Harga Pokok Penjualan Rumus Dan Cara

Menghitung Harga Pokok Penjualan Hpp Untuk Usaha Produksi

Menghitung Harga Pokok Penjualan Hpp Untuk Usaha Produksi

Ppt Harga Pokok Penjualan Powerpoint Presentation Free

Ppt Harga Pokok Penjualan Powerpoint Presentation Free

Manfaat Harga Pokok Penjualan Bagi Bisnis Futuready

Manfaat Harga Pokok Penjualan Bagi Bisnis Futuready

Rumus Hpp Perusahaan Dagang Manufaktur Dan Contoh Soal

Rumus Hpp Perusahaan Dagang Manufaktur Dan Contoh Soal

Pengertian Harga Pokok Produksi Unsur Dan Cara Perhitungannya

Pengertian Harga Pokok Produksi Unsur Dan Cara Perhitungannya

Hpp Harga Pokok Penjualan Aku Cinta Akuntansi

Hpp Harga Pokok Penjualan Aku Cinta Akuntansi

Pengertian Harga Pokok Penjualan Hpp Dan Cara Menghitung Hpp

Pengertian Harga Pokok Penjualan Hpp Dan Cara Menghitung Hpp

Pengertian Harga Pokok Penjualan Hpp Adalah Struktur

Pengertian Harga Pokok Penjualan Hpp Adalah Struktur

0 Response to "Pengertian Harga Pokok Penjualan"

Post a Comment