Tarif Pph Pasal 23

Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati

Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati

Pemotong, Objek, Tarif Dan Dasar Hukum PPh Pasal 23

kuliahpendidikan.com – Pada kesempatan ini kita akan membahas tentang pemotong, Objek, Tarif dan Dasar Hukum PPH Pasal 23

PENGERTIAN

Undang undang pajak tentang PPh pasal 23 yang mengatur pemotongan pajak atas penghasilan yang diterima dan diperoleh Wajib Pajak dalam negeri dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong pajak sebagaimana dimaksud dalam Pasal 21, yang dibayarkan atau terutang oleh badan pemerintah atau Subjek Pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya.

PEMOTONG PPh PASAL 23

Pemotong PPh Pasal 23, yang terdiri dari:

- Badan pemerintah.

- Subjek Pajak badan dalam negeri.

- Penyelenggara kegiatan.

- Bentuk usaha tetap.

- Perwakilan perusahaan luar negeri lainnya.

- Orang pribadi sebagai Wajib Pajak dalam negeri yang telah mendapat Penunjukkan dari Direktur Jenderal Pajak untuk memotong pajak PPh Pasal 23 yang meliputi:

- Arsitek, Akuntan, notaris, konsultan yang melakukan pekerjaan bebas, Pejabat Pembuat Akta Tanah (PPAT) kecuali PPAT tersebut adalah Camat, pengacara, dan dokter

- Orang pribadi yang memiliki dan sedang menjalankan usaha yang menyelenggarakan pembukuan.

OBJEK PEMOTONGAN PPh PASAL 23

- Bunga

- Royalti

- Hadiah

- Bunga simpanan yang dibayarkan oleh koperasi.

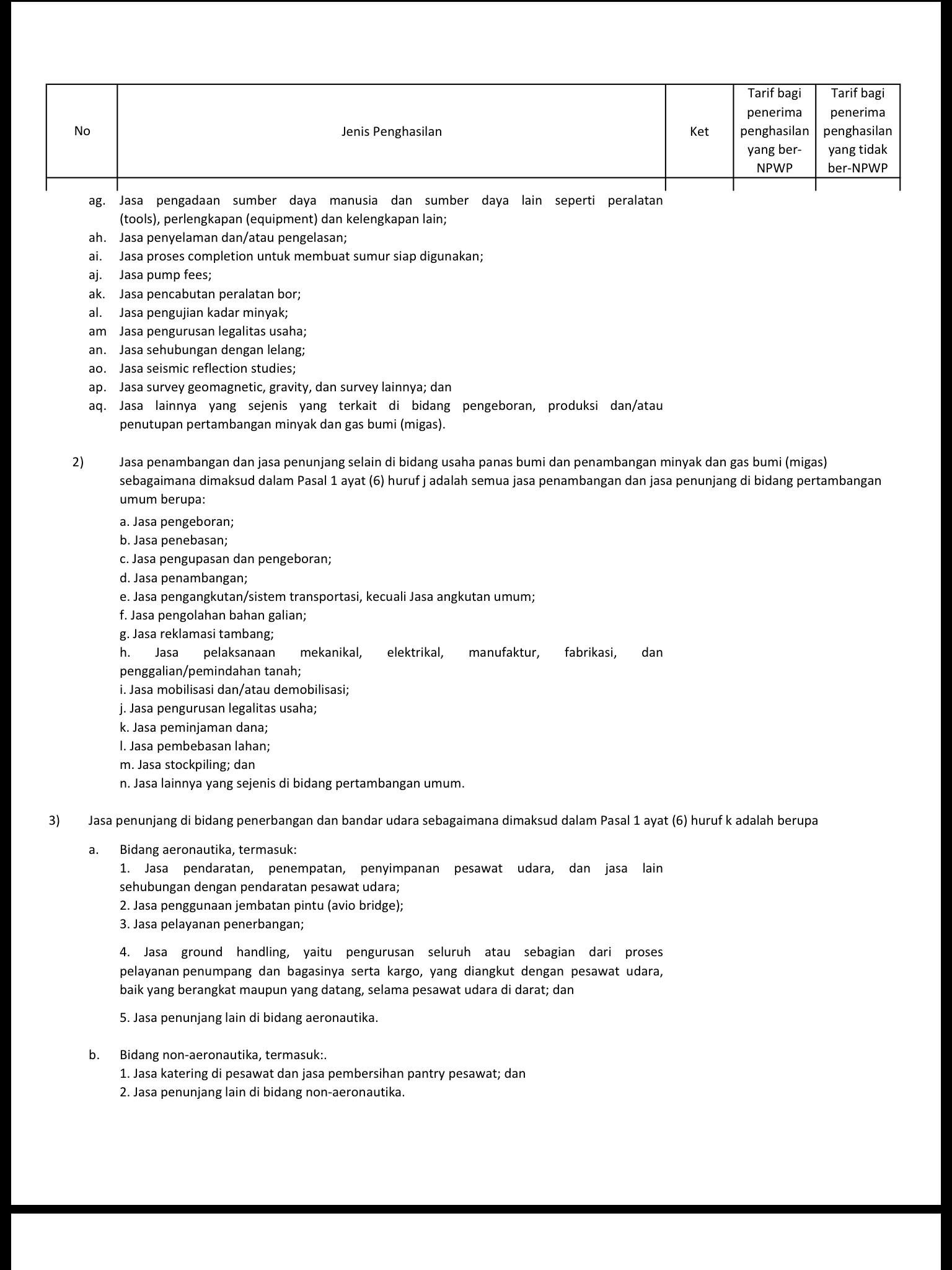

- Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain yang telah dipotong pajak sebagaimana di maksud dalam Pasal 21.

- Sewa dan pcnghasilan lain sehubungan dengan penggunaan harta.

PENGECUALIAN OBJEK PEMOTONGAN PPh PASAl 23

Yang tidak di potong PPh pasal 23 adalah:

- Penghasilan yang dibayar atau terutang kepada bank.

- Dividen atau bagian laba yang ditetima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, yayasan atau organisasi yang sejenis, BUMN, atau BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia.

- Bunga obligasi

- Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

- merupakan perusahaan kecil, menengah. atau yang menjalankan kegiatan dalam sektor-sektor usaha yang ditetapkan Menteri Keuangan

- sahamnya tidak ada di bursa efek di Indonesia.

- Sisa hasil usaha koperasi unttuk anggotanya

Baca Juga: Cara Penghitungan dan Objek Serta Pemungut PPH pasal 22

DASAR PEMOTONGAN PPh PASAL 23

Ada 2 (dua) dasar pemotongan, yaitu:

- Dari jumlah bruto, untuk penghasilan perupa:

- Bunga

- Hadiah dan penghargaan selain yang telah dipotong pajak sebagaimana dimaksud dalam Pasal 21.

- Dari perkiraan penghasilan netto, untuk penghasilan berupa:

- Sewa dan penghasilan lain berupa

- Imbalan sehubungan dengan jasa konstruksi, jasa teknik, jasa manajemen, jasa konsultan, dan jasa lain selain yang telah dipotong pajak sebagaimana dimaksud dalam Pasal 21.

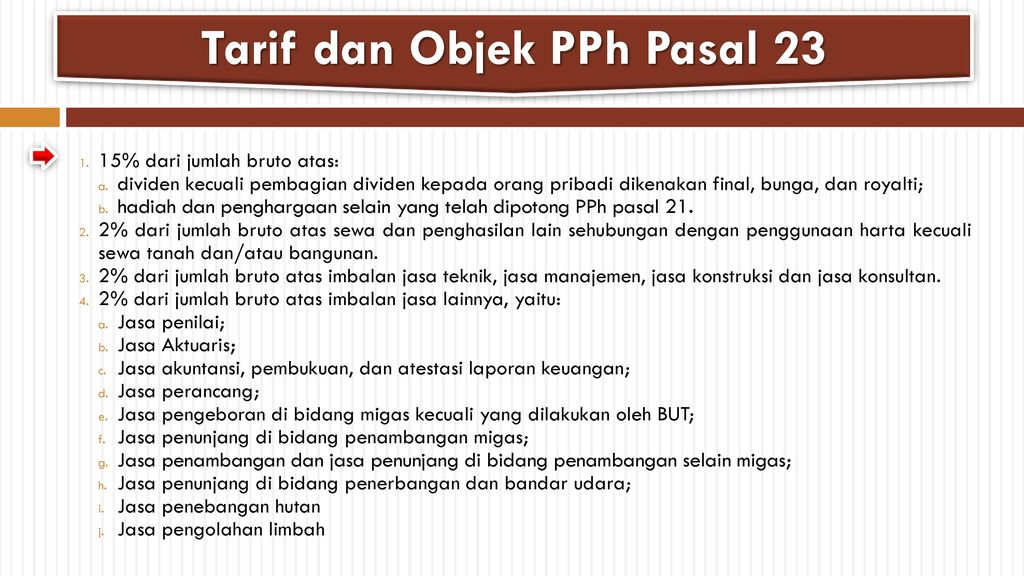

TARIF PEMOTONGAN

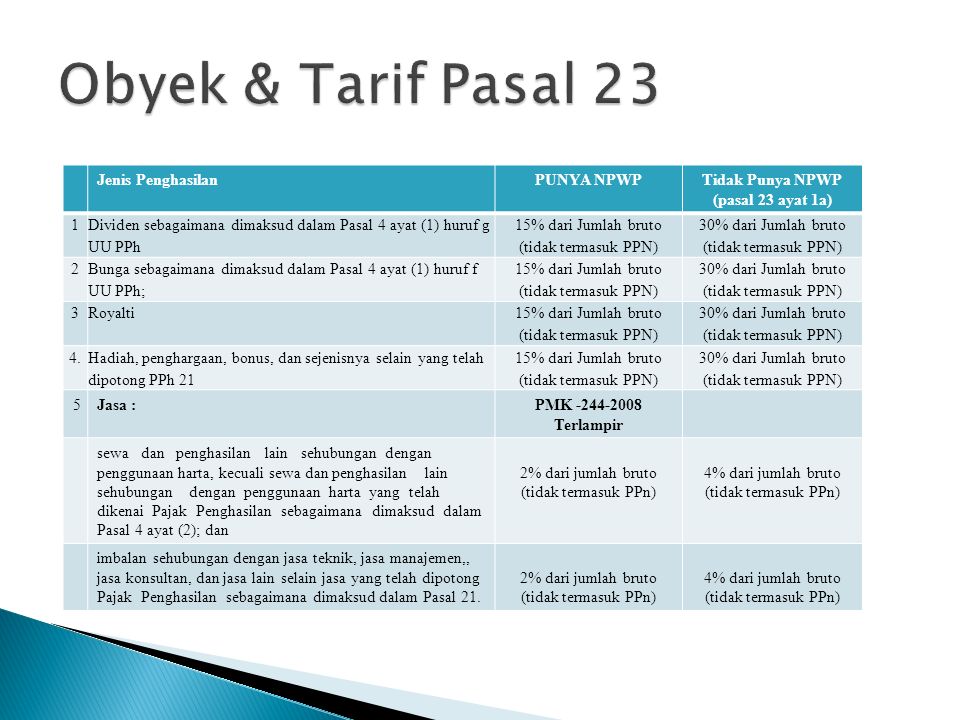

- 15% dari jumlah bruto atas penghasilan berupa:

- Bunga

- Hadiah dan penghargaan selain yang telah dipotong pajak sebagaimam dimaksud dalam Pasal 21.

- 15% dari perkiraan penghasilan netto atas pcnghasilan berupa:

- Sewa dan penghasilan lain berupa

- Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konsultan hukum, jasa konsultan pajak, dan jasa lain selain yang telah dipotong pajak sebagaimana dimaksud dalam Pasal 21.

CARA MENGHITUNG PPh PASAL 23

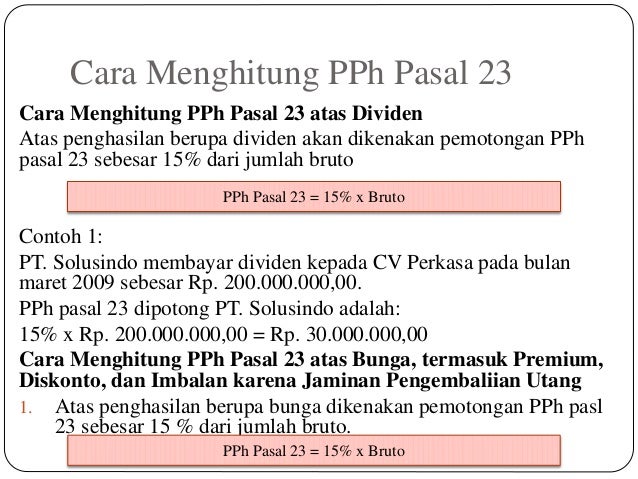

Cara Menghitung PPh Pasal 23 atas Dividen

Penghasilan berupa dividen dikenakan pemotongan sebesar 15% dari jumlah bruto.

| PPh pasal 23 = 15% x Bruto |

Cara Menghitung PPh Pasal 23 atas Bunga, Termasuk premium, Diskonto, dan Imbalan Sehubungan Dengan Jaminan Pengembalian Utang.

- Atas Penghasilan berupa bunga dikenakan pembtongan PPh pasal 23 sebesar 15% dari jumlah bruto.

| PPh pasal 23 = 15% x Bruto |

- Atas penghasilan berupa bunga simpanan anggota koperasi yang jumlahnya melebihi Rp 240.900 dikenakan pemotongan PPh pasal 23 yang bersifat FINAL sebesar 15% dan Jumlah bruto.

| PPh pa§a123 (Final) = 15% x Bruto |

Cara Menghitung PPh Pasal 23 atas Royalti

| PPh pasal 23 = 15% x Bruto |

Cara Menghitung PPh Pasal 23 atas Hadiah

| PPh pasal 23 = 15% x Bruto |

Baca Juga: Contoh Penghitungan PPH 21 Berdasarkan PTKP

Cara Menghitung PPh Pasal 23 atas Sewa dan Penghasilan lain berupa harta

a. sewa dan penghasilan lain sehubungan dengan penggunaan harta khusus angkutan darat adalah sebesar 15% dari perkiraan penghasilan netto perkiraan penghasilan netto adalah 20% dari jumlah bruto tidak termasuk PPN.

| PPh pasa123 = 15% x 20% x Bruto |

b. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan persewaan tanah dan bangunan yang telah dikenakan Pajak Penghasnlan yang bersifat final berdasarkan Peraturan Pemerintah No. 29 Tahun 1995 dan sewa dan penghasilan lain sehubungan dengan penggunaan harta khusus angkutan darat adalah sebesar 15% dari perkiraan penghasilan netto Perkiraan penghasilan netto adalah 40% dari jumlah bruto tidak termasuk PPN.

| PPh pasal 23 = 15% x Bruto x 40% |

Cara Menghitung PPh Pasal 23 atas Imbalan Sehubungan Dengan Jasa Teknik, Jasa Manaiemen, Jasa Konsultan Hukum, Jasa Konsultan Pajak, dan Jasa Lain.

Atas penghasilan berupa imbalan sehubungan dengan jasa teknik, jasa manajemem jasa konsultan hukum, jasa konsultan pajak, dan jasa lain dikenakan pemotongan PPh pasal 23 sebesar 15% dari perkiraan penghasilan netto.

| PPh pasal 23 = 15 % x Penghasilan Netto x Bruto |

Demikianlah Penjelasan singkat tentang PPH Pasal 23 semoga dapat bermanfaat bagi teman teman sekalian. Terima Kasih.

Gallery Tarif Pph Pasal 23

Belajarpajak Pph Pasal 23 Update Agustus 2015

Tarif Pph Pasal 23 A Little Notes Of Alam Fajr

Tarif Pph Pasal 23 A Little Notes Of Alam Fajr

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Ketentuan Perpajakan Bagi Bendahara

Ketentuan Perpajakan Bagi Bendahara

Belajarpajak Pph Pasal 23 Update Agustus 2015

Belajarpajak Pph Pasal 23 Update Agustus 2015

Search Pph Pasal 23 Topslide Net

Search Pph Pasal 23 Topslide Net

Pemotongan Pajak Penghasilan Pasal 23 26 Ppt Download

Pemotongan Pajak Penghasilan Pasal 23 26 Ppt Download

Pph23 Instagram Posts Gramho Com

Pph23 Instagram Posts Gramho Com

Perhitungan Pemotongan Dan Pelaporan Pph Pasal 23

Perhitungan Pemotongan Dan Pelaporan Pph Pasal 23

Serba Serbi Pp 23 2018 Perlakuan Dan Kewajiban Wp Pp46

Serba Serbi Pp 23 2018 Perlakuan Dan Kewajiban Wp Pp46

Buku Saku Pengadaan Pajak Komisi Pengawas Persaingan Usaha

Buku Saku Pengadaan Pajak Komisi Pengawas Persaingan Usaha

Bunga Archives Pajakku Belajar Pajak Online

Bunga Archives Pajakku Belajar Pajak Online

Belajarpajak Pph Pasal 23 Update Agustus 2015

Belajarpajak Pph Pasal 23 Update Agustus 2015

Perpajakan Pph Pasal 23 Dan 24

Perpajakan Pph Pasal 23 Dan 24

Pph 23 Penjelasan Tarif Dan Perhitungan Pajak

Pph 23 Penjelasan Tarif Dan Perhitungan Pajak

Belajarpajak Pph Pasal 23 Update Agustus 2015

Belajarpajak Pph Pasal 23 Update Agustus 2015

Pemotongan Pph Pasal 23

Pemotongan Pph Pasal 23

Pajak Atas Dividen Dan Contoh Penghitungannya Pengadaan

Pajak Atas Dividen Dan Contoh Penghitungannya Pengadaan

Pph 23 Hitung Setor Dan Lapor Online

Pph 23 Hitung Setor Dan Lapor Online

Pph Pasal 23 Pajak Penghasilan Pasal 23

Materi Pph Pasal 23

Materi Pph Pasal 23

Pph Pasal 21 19 Pegawai Tidak Tetap Mingguan Satuan

Pph Pasal 21 19 Pegawai Tidak Tetap Mingguan Satuan

Perpajakan Untuk Start Up Company Pdf Download Gratis

Perpajakan Untuk Start Up Company Pdf Download Gratis

Ppt Pokok Pokok Perubahan Undang Undang Pajak Penghasilan

Ppt Pokok Pokok Perubahan Undang Undang Pajak Penghasilan

0 Response to "Tarif Pph Pasal 23"

Post a Comment