Cara Menghitung Pph 21

Contoh Menghitung Pph 21 Gaji Mingguan

Contoh Menghitung Pph 21 Gaji Mingguan

Cara Menghitung PPh 21 dengan Rumus Excel 2016

Bagaimana cara mudah dan sederhana menghitung PPh 21 dengan rumus Excel?

Sebagaimana kita ketahui bahwa pajak Penghasilan (PPh) pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

Pada kesempatan ini, blog manajemen keuangan akan membahas mengenai cara menghitung PPh pasal 21 karyawan perusahaan dengan menggunakan rumus Excel.

Cara ini dibuat hanya sekali, dan selanjutnya bisa digunakan berulang-ulang sehingga tidak perlu tiap bulan/tahun kita membuat lagi dan lagi. Simpel dan cukup powerful!

Kami tidak membahas detil tentang tarif pajak PPh pasal 21, PTKP PPh 21, dan objek pajak PPh pasal 21. Kami asumsikan anda sudah memahami materi-materi tersebut, dan bagi yang belum memahami, penjelasan detil bisa dibaca di website Dirjen Pajak Kementerian Keuangan, atau tunggu saja pembahasan berikutnya di sini 🙂

***

01. Membuat Template untuk Menghitung PPh 21 dengan Rumus Excel

Untuk memudahkan penghitungan PPh pasal 21, kita dapat menggunakan tabel dan rumus Excel. Saya membuat 3 (tiga) tabel dengan jumlah kolom berbeda. Tiga tabel tersebut adalah:

- Tabel untuk menghitung PPh 21 semua pegawai/karyawan tetap perusahaan.

- Tabel untuk menghitung PPh 21 bukan pegawai/karyawan tetap/freelance.

- Tabel Tarif PPh 21.

Sekarang kita bahas setiap tabelnya….

a. Tabel untuk menghitung PPh 21 semua pegawai/karyawan tetap perusahaan

Tabel ini terdiri dari 25 kolom, jumlahnya cukup banyak, namun sebenarnya sederhana rumus-rumus excel-nya dan cukup memudahkan penghitungan.

Perhatikan format tabel yang ditunjukkan berikut ini:

Tabel 1: Kolom 1 sampai 8

Kolom 1 sampai 8 terdiri dari: Nomor Urut, Nama Pegawa/Karyawan, NPWP, NIK, Jabatan, Status, Jenis Kelamin dan Jumlah Tanggungan.

Pada Kolom 1 sampai 8 ini tidak ada rumus Excel yang digunakan, semua data di-input dari database perusahaan.

Tabel 2: Kolom 9 sampai 17

Pada kolom 9 sampai 17 terdiri dari kode status, awal masa kerja, akhir masa kerja, bulan saat PPh 21 dihitung, jumlah PPh 21 selama setahun, jumlah tunjangan, jumlah PPh 21 bruto, pengurang PPh 21 berupa biaya jabatan dan tunjangan.

Kolom 09: Status

Pada kolom 9 ini rumus Excel yang digunakan adalah:

=H6&”/”&J6

Rumus excel ini digunakan untuk menggabungkan teks di kolom H dengan J serta di antara keduanya diberi tanda garis miring (/).

Dalam contoh di bawah, pada kolom H6 berisi huruf K dan di kolom J6 berisi angka 3, maka hasilnya adalah K/3.

Kolom 10, 11, dan 12 tidak menggunakan rumus Excel.

Kolom 13: Dalam 1 Tahun

Rumus Excel yang digunakan pada kolom ini adalah:

=+M6*N6

Rumus Excel ini berfungsi untuk menghitung jumlah gaji karyawan dalam satu tahun. Perhatikan contoh pada tabel dibawah, pada kolom M6 berisi jumlah masa kerja dalam satu tahun yaitu 12 bulan dan pada kolom N6 berisi jumlah gaji tiap bulan.

Kolom 14: Tunjangan

Di kolom 14 ini tidak menggunakan rumus Excel.

Kolom 15: PPh Bruto (Gaji+Tunjangan)

Pada kolom ini rumus excel yang digunakan adalah:

=+O6+P6

Rumus ini digunakan untuk menjumlahkan gaji satu tahun dengan tunjangan. Perhatikan tabel dibawah ini, tabel tersebut menunjukkan jumlah gaji satu tahun pada kolom O6 dan tunjangan pada kolom P6.

Kolom 16: Pengurangan – Biaya Jabatan

Pada kolom ini menggunakan rumus Excel IF seperti berikut ini:

=IF((Q6*0,05)<=6000000;(Q6*0,05);6000000)

Rumus Excel ini digunakan untuk menghitung jumlah biaya jabatan sebagai pengurangan. Secara sederhana rumus di atas dapat dijelaskan bahwa biaya jabatan diperoleh dengan mengalikan jumlah gaji satu tahun dengan 5%, jika hasil perhitungan itu dibawah atau sama dengan 6.000.000 dan jika hasil perhitungan di atas 6.000.000, maka biaya jabatannya 6.000.000.

Kolom 17: Pengurangan – Tunjangan

Rumus Excel yang digunakan dalam kolom 17 adalah:

=+Q6*0

Rumus Excel ini berfungsi untuk menghitung jumlah tunjangan sebagai pengurang. Dasar perhitungan tunjangan adalah dari kolom Q6 yang merupakan PPh Bruto, yaitu penjumlahan dari gaji dan tunjangan.

Perhatikan tabel berikut ini:

Tabel 3: Kolom 18 sampai 25

Pada 18 sampai 25 terdiri dari: PPh 21 netto, jumlah PPh setahun, PTKP, PKP< PKP pembulat, PPh bantu, PPh Terhutang, PPh per bulan.

Kolom 18: PPh Netto

Rumus Excel yang digunakan pada kolom 18 adalah:

=+Q6-R6-S6

Rumus ini berfungsi untuk menghitung nillai dari PPh Netto, yaitu dengan mengurangi PPh Bruto di kolom Q6 dengan biaya jabatan di kolom R6 dan Tunjangan di kolom S6.

Pada contoh tabel berikut ini, nilai kolom Q6 adalah 90.000.000, kolom R6 = 4.500.000, S = 85.000.000.

Dari contoh tabel di atas, untuk mengambil data dari kolom T6 digunakan formula Excel =+T6.

Kolom 19: PPh Setahun

Nilai yang ada di kolom 19 diambl dari kolom T.

Perhatikan contoh berikut ini:

=+T6

Kolom 20: PTKP

Pada kolom 20, untuk menghitung nilai PTKP digunakan rumus Excel sebagai berikut:

=VLOOKUP(K6;$B$35:$C$39;2)

Fungsi Vlookup digunakan untuk mengambil data dari tabel vertikal kemudian menyajikannya sesuai dengan data yang dikehendaki.

Kriteria data yang dikehendaki adalah sesuai dengan di kolom K6, dan diambil dari kolom 2 pada tabel 3 dengan range B35 sampai C39, seperti tampak pada gambar berikut ini:

Kolom 21: PKP

Untuk memperoleh nilai PKP pada kolom 21, digunakan fungsi IF. Rumus Excel selengkapnya adalah:

=IF((U6-V6)<=0;0;(U6-V6))

Nilai PKP pada kolom 21 adalah hasil pengurangan angka di kolom U dengan V, JIKA hasil pengurangan tersebut lebih besar dari 0, tapi jika hasil pengurangan tersebut lebih kecil atau sama dengan 0, maka nilai di kolom 21 adalah 0.

Kolom 22: PKP Pembulat

Rumus Excel yang digunakan untuk menghitung nilai di kolom 22 adalah:

=ROUNDDOWN(W6;-3)

Fungsi ROUNDDOWN digunakan untuk melakukan pembulatan ke bawah nilai numerik berdasarkan digit tertentu.

Kolom 23: PPh Bantu

Rumus Excel yang digunakan untuk mendapatkan nilai pada kolom 23 PPh Bantu adalah sebagai berikut:

=IF(ISERROR(IF(X6<=50000000;X6*5%;IF(AND(X6>50000000;X6<=250000000);(5%*50000000)+((X6-50000000)*15%);IF(AND(X6>250000000;X6<=500000000);(5%*50000000)+(15%*200000000)+((X6-250000000)*25%);IF(X6>500000000;(5%*50000000)+(15%*200000000)+(25%*250000000)+((X6-500000000)*30%))))));0;(IF(X6<=50000000;X6*5%;IF(AND(X6>50000000;X6<=250000000);(5%*50000000)+((X6-50000000)*15%);IF(AND(X6>250000000;X6<=500000000);(5%*50000000)+(15%*200000000)+((X6-250000000)*25%);IF(X6>500000000;(5%*50000000)+(15%*200000000)+(25%*250000000)+((X6-500000000)*30%)))))))

Karena terdapat data dengan beberapa kondisi yang harus dibandingkan, maka menggunakan fungsi IF bercabang, majemuk atau nested IF.

Kolom 24: PPh Terhutang

Pada kolom 24 atau PPh Terutang masih menggunakan fungsi IF seperti berikut:

=IF(E6=0;(Y6*120%);(Y6))

Kolom 25: PPh/Bulan

Nilai pada kolom 25 atau PPh bulanan adalah dengan membagi PPh Terutang dengan 12, seperti berikut:

=+Z6/12

b. Tabel 2: Perhitungan PPh 21 Bukan Pegawai Tetap Perusahaan

Tabel ke-2 ini terdiri dari 7 kolom. Data-data yang dimasukkan dalam tabel ke-2 ini mirip seperti tabel 1, namun tidak se-detail tabel 1.

Data-data karyawan freelance perusahaan yang dimasukkan dalam tabel 2 adalah:

Kolom 1: Nomor urut

Kolom 2: Nama pegawai/karyawan

Kolom 3: NPWP

Kolom 4: NIK

Kolom 5: PPh Bruto

Kolom 6: Jumlah DPP

Jumlah DPP diperoleh dengan menggunakan rumus Excel seperti berikut:

=ROUNDDOWN((G21*50%);-3)

Penjelasan tentang rumus excel Rounddown sudah dijelaskan saat pembahasan tabel 1.

Kolom 7: PPh 21 Bukan karyawan

Untuk memperoleh nilai PPh 21 bukan karyawan menggunakan fungsi IF Majemuk seperti berikut ini:

=IF(E21=0;(IF(ISERROR(IF(H21<=50000000;H21*5%;IF(AND(H21>50000000;H21<=250000000);(5%*50000000)+((H21-50000000)*15%);IF(AND(H21>250000000;H21<=500000000);(5%*50000000)+(15%*200000000)+((H21-250000000)*25%);IF(H21>500000000;(5%*50000000)+(15%*200000000)+(25%*250000000)+((H21-500000000)*30%))))));0;(IF(H21<=50000000;H21*5%;IF(AND(H21>50000000;H21<=250000000);(5%*50000000)+((H21-50000000)*15%);IF(AND(H21>250000000;H21<=500000000);(5%*50000000)+(15%*200000000)+((H21-250000000)*25%);IF(H21>500000000;(5%*50000000)+(15%*200000000)+(25%*250000000)+((H21-500000000)*30%)))))))*120%);(IF(ISERROR(IF(H21<=50000000;H21*5%;IF(AND(H21>50000000;H21<=250000000);(5%*50000000)+((H21-50000000)*15%);IF(AND(H21>250000000;H21<=500000000);(5%*50000000)+(15%*200000000)+((H21-250000000)*25%);IF(H21>500000000;(5%*50000000)+(15%*200000000)+(25%*250000000)+((H21-500000000)*30%))))));0;(IF(H21<=50000000;H21*5%;IF(AND(H21>50000000;H21<=250000000);(5%*50000000)+((H21-50000000)*15%);IF(AND(H21>250000000;H21<=500000000);(5%*50000000)+(15%*200000000)+((H21-250000000)*25%);IF(H21>500000000;(5%*50000000)+(15%*200000000)+(25%*250000000)+((H21-500000000)*30%)))))))))

c. Tabel 3: Tarif PPh 21

Tabel ke-3 terdiri dari 3 (tiga) kolom, seperti ditunjukkan berikut ini:

Data-data yang ada di tabel ke-3 ini adalah:

Kolom 1: Status PTKP

Kolom 2: Tarif PPh 21 Tahun 2016

PTKP/bulan:

=+C39/12

Status: K/0

Status: K/1

Status: K/2

Status: K/3

Status: TK/0

Baca juga: Begini Cara Alokasi Pajak Penghasilan di Laporan Laba Rugi Perusahaan Dagang dan Manufaktur

02. Kesimpulan

Template atau form tabel untuk menghitung PPh 21 Excel ini akan sangat membantu untuk menghitung pajak penghasilan karyawan perusahaan yang jumlahnya banyak.

Bila ada perubahan ketentuan perundangan-undangan, anda tidak perlu merubah atau membuat dari awal lagi, cukup lakukan penyesuaian terhadap perubahan-perubahan yang terjadi.

Bila Anda BENAR-BENAR berminat untuk mendapatkan format lengkapnya, kami berikan FREE sebagai bonus pembelian Accounting Tools + SOP Keuangan.

***

Gallery Cara Menghitung Pph 21

Cara Menghitung Pph 21 Bebas Pusing Sesuai Ptpk 2019 Jojoblog

Cara Menghitung Pph 21 Bebas Pusing Sesuai Ptpk 2019 Jojoblog

Cara Perhitungan Pph Pasal 21 Onlinepajak

Cara Perhitungan Pph Pasal 21 Onlinepajak

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Pph Pasal 21

Pph Pasal 21

Cara Sederhana Menghitung Pph 21 Ortax Your Center Of

Cara Sederhana Menghitung Pph 21 Ortax Your Center Of

Akselerasi Pph 21

Akselerasi Pph 21

Contoh Soal Penghitungan Pph 21 Penghasilan Pegawai Tetap

Contoh Soal Penghitungan Pph 21 Penghasilan Pegawai Tetap

Menghitung Pph21 Untuk Karyawan Wna Warga Negara Indonesia

Menghitung Pph21 Untuk Karyawan Wna Warga Negara Indonesia

Cara Menghitung Pph 21 Iferor

Cara Menghitung Pph 21 Iferor

Bagaimana Penghitungan Pph Pasal 21 Thr Dan Bonus Dokterpajak

Bagaimana Penghitungan Pph Pasal 21 Thr Dan Bonus Dokterpajak

Easy Tax Cara Sederhana Menghitung Pph 21

Penyetahunan Penghitungan Pph Pasal 21 Seri 2 Tamat

Penyetahunan Penghitungan Pph Pasal 21 Seri 2 Tamat

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

Contoh Cara Menghitung Pajak Penghasilan Pph Pasal 21 Rapel

Contoh Cara Menghitung Pajak Penghasilan Pph Pasal 21 Rapel

Diminta Menghitung Pph 21 Atas Bonus Maka Cara Menghitung

Diminta Menghitung Pph 21 Atas Bonus Maka Cara Menghitung

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Cara Menghitung Pph 21 Otomatis Dengan Ptkp 2019

Akselerasi Pph 21

Akselerasi Pph 21

3 Cara Perhitungan Pph 21 Karyawan Tetap Nurulku Blog

3 Cara Perhitungan Pph 21 Karyawan Tetap Nurulku Blog

Ptkp 2015 Berubah Cara Mengisi Formulir Pph 21 Juga Berubah

Ptkp 2015 Berubah Cara Mengisi Formulir Pph 21 Juga Berubah

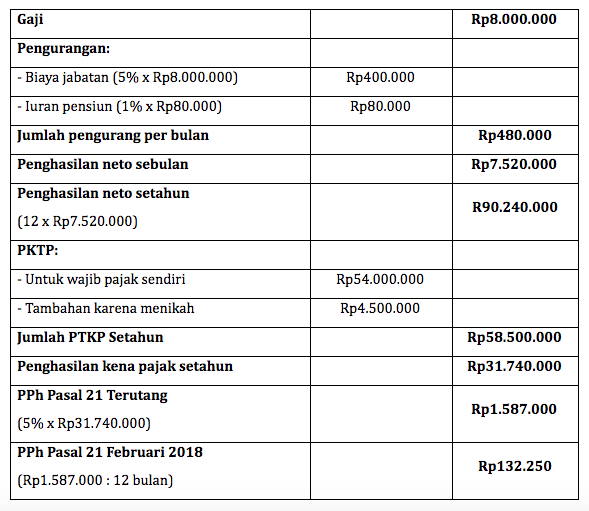

Cara Menghitung Pajak Penghasilan Pph 21 Tahun 2018 Untuk

Cara Menghitung Pajak Penghasilan Pph 21 Tahun 2018 Untuk

.png)

0 Response to "Cara Menghitung Pph 21"

Post a Comment