Jurnal Penyesuaian (Adjusting Entry) Perusahaan Dagang - Adalah digunakan untuk mencatat transaksi yang sudah terjadi, tetapi belum dicatat. Selain itu, digunakan juga untuk mencatat transaksi yang telah dicatat, tetapi memerlukan koreksi agar nilainya sesuai dengan keadaan yang sebenarnya. Jurnal penyesuaian, antara lain dibuat untuk hal-hal sebagai berikut.

Beban Dibayar Terlebih Dahulu (Beban Dibayar di Muka)

Saldo beban yang dibayar terlebih dahulu harus disesuaikan dengan keadaan sebenarnya. Misalnya, pada 1 Desember 2007 perusahaan membayar beban sewa untuk jangka waktu 6 bulan sebesar Rp1.200.000,00. Pada akhir tahun (31 Desember 2007), beban tersebut baru terpakai satu bulan. Dengan demikian, beban yang telah dibayar untuk 5 bulan harus dikoreksi karena jumlah tersebut tidak mencerminkan keadaan beban perusahaan yang sebenarnya. Besarnya beban sewa dibayar di muka yang harus ada dalam jurnal dibuat berdasarkan garis waktu berikut.

Jurnal penyesuaian yang harus dibuat, yaitu sebagai berikut.

Sewa dibayar di muka Rp1.000.000,00 (D)

Beban sewa Rp1.000.000,00 (K)

Pendapatan yang Belum Direalisasi (Pendapatan Diterima di Muka)

Sama dengan beban dibayar di muka, pendapatan yang belum direalisasikan harus disesuaikan agar jumlah pendapatan yang tercantum dalam laporan laba/rugi sesuai dengan keadaan yang sebenarnya. Misalnya, pada 1 November 2007 perusahaan me nerima pendapatan sewa untuk 1 tahun sebesar Rp3.600.000,00. Ayat jurnal penyesuaian yang harus dibuat didasarkan pada garis waktu adalah sebagai berikut.

Berbeda dengan beban dibayar di muka, beban yang belum dibayar merupakan biaya yang akan dibayar pada periode yang akan datang. Misalnya, gaji karyawan dibayar setiap tanggal 3. Pada akhir periode (31 Desember) perusahaan belum membayar jasa yang diberikan karyawan terhitung mulai 4 Desember sampai 31 Desember karena pembayaran akan dilakukan pada 4 bulan berikutnya sebesar Rp3.000.000,00. Dengan demikian, perusahaan memiliki utang kepada karyawan. Utang inilah yang harus dibuat jurnal penyesuaiannya. Jurnal penye suaian dapat dibuat berdasarkan garis waktu berikut.

Pendapatan yang Belum Diterima

Pendapatan yang belum diterima merupakan pendapatan yang akan diterima pada periode yang akan datang. Misalnya, perusahaan menerima pendapatan bunga setiap 1 April dan 1 Oktober sebesar Rp180.000,00. Jurnal penyesuaian dibuat berdasarkan garis waktu berikut.

Selama tahun berjalan, jumlah perlengkapan yang dibeli akan berkurang karena pemakaian yang terus-menerus sehingga jumlah yang tercantum dalam neraca saldo tidak menunjukkan jumlah yang sebenarnya. Oleh karena itu, diperlukan jurnal penyesuaian untuk mencatat jumlah pemakaian selama tahun agar jumlah perlengkapan yang ada sesuai dengan jumlah sebenarnya. Misal nya, pada 1 Januari 2007 terdapat perlengkapan sebesar Rp1.500.000,00. Selama tahun 2007 perusahaan membeli perlengkapan sebesar Rp12.500.000,00. Adapun jumlah perlengkapan pada 31 Desember sebesar Rp2.000.000,00. Jurnal penyesuaian yang dibuat, yaitu sebagai berikut.

Beban perlengkapan Rp12.000.000,00 (D)

Perlengkapan Rp12.000.000,00 (K)

Biaya untuk memperoleh aktiva tetap merupakan beban untuk perusahaan. Biaya tersebut harus dialokasikan menjadi beban sesuai dengan lamanya waktu penggunaan aktiva (umur ekonomis aktiva). Misalnya, perusahaan membeli peralatan toko Rp20.000.000,00. Peralatan toko tersebut disusutkan 10% dari harga perolehan. Jurnal penyesuaian yang harus dibuat untuk mengalokasi biaya tersebut, yaitu sebagai berikut.

Beban penyusutan peralatan toko Rp2.000.000,00 (D)

Akumulasi penyusutan peralatan toko Rp2.000.000,00 (K)

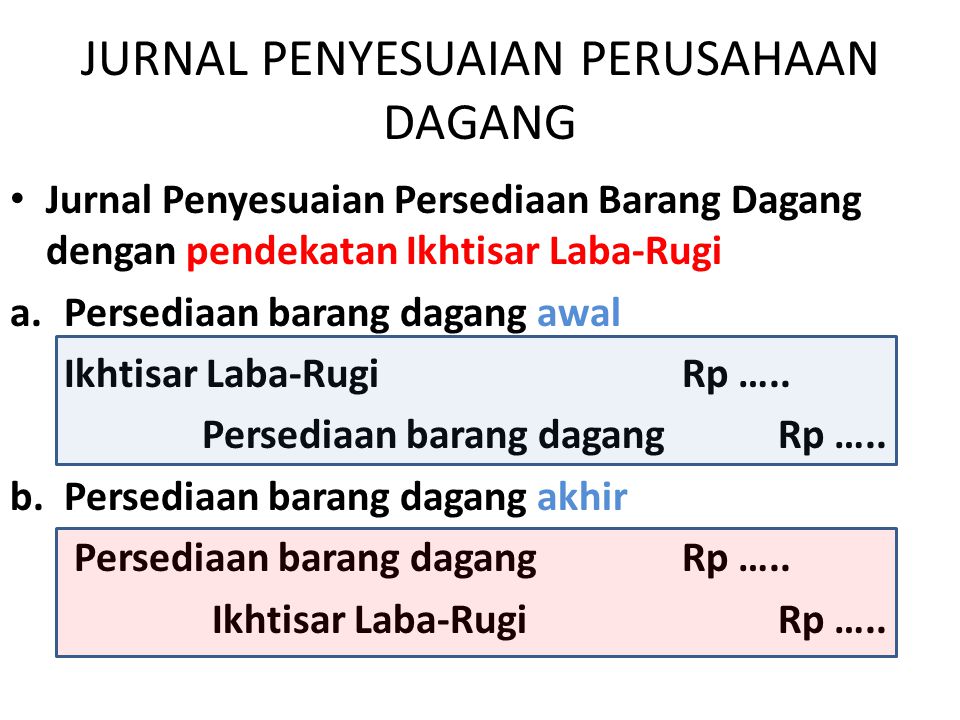

Persediaan Barang Dagangan

Persediaan barang dagangan yang harus disesuaikan, yaitu persediaan barang dagangan awal dan akhir.

a. Penyesuaian terhadap Saldo Persediaan Barang Dagangan Awal

Saldo persediaan barang dagangan awal merupakan per sediaan barang dagangan yang siap untuk dijual pada tahun yang bersangkutan. Pada akhir periode, jumlah tersebut tidak men cermin kan persediaan barang dagangan yang sebenarnya karena jumlah persediaan awal barang dagangan kemung kinan besar telah habis dijual. Misalnya, terdapat persediaan barang dagangan awal sebesar Rp5.000.000,00. Jurnal penyesuaian yang dibuat, yaitu sebagai berikut.

Ikhtisar laba/rugi Rp5.000.000,00 (D)

Persediaan barang dagangan Rp5.000.000,00 (K)

b. Penyesuaian terhadap Saldo Akhir Persediaan Barang Dagangan

Pada akhir periode akuntansi, jumlah persediaan barang dagang an yang ada di perusahaan dagang mengalami perubahan akibat adanya pembelian dan penjualan barang dagangan. Oleh karena itu, saldo persediaan barang dagangan pada akhir periode harus disesuaikan. Misalnya, terdapat data persediaan barang dagangan akhir sebesar Rp4.500.000,00. Jurnal penyesuaian yang dibuat, yaitu sebagai berikut.

Persediaan barang dagangan Rp4.500.000,00 (D)

Ikhtisar laba/rugi Rp4.500.000,00 (K)

Selain menggunakan pendekatan ikhtisar laba/rugi, penye suaian persediaan barang dagangan juga dapat dicatat dengan pendekatan harga pokok penjualan. Penyesuaian dengan meng gunakan pendekatan harga pokok penjualan, meliputi akun persediaan barang dagangan awal, pembelian, beban angkut pembelian, retur pembelian dan pengurangan harga, potongan pembelian, dan persediaan barang dagangan akhir.

1) Ayat Jurnal Penyesuaian untuk Persediaan Barang Dagangan Awal

Harga pokok penjualan Rpxxxx (D)

Persediaan barang dagangan Rpxxxx (K)

2) Ayat Jurnal Penyesuaian untuk Pembelian

Harga pokok penjualan Rpxxxx (D)

3) Ayat Jurnal Penyesuaian untuk Beban Angkut Pembelian

Harga pokok penjualan Rpxxxx (D)

Beban angkut pembelian Rpxxxx (k)

4) Ayat Jurnal Penyesuaian untuk Retur Pembelian dan Pengurangan Harga

Retur pembelian dan pengurangan harga Rpxxxx (D)

Harga pokok penjualan Rpxxxx (K)

5) Ayat Jurnal Penyesuaian untuk Potongan Pembelian

Potongan tunai pembelian Rpxxxx (D)

Harga pokok penjualan Rpxxxx (K)

6) Ayat Jurnal Penyesuaian untuk Persediaan Barang Dagangan Akhir

Persediaan barang dagangan Rpxxxx (D)

Harga pokok penjualan Rpxxxx (K)

Sekian mengenai Jurnal Penyesuaian Perusahaan Dagang, semoga ini semua dapat membantu

Perusahaan Dagang Pengertian Karakterisik Ciri Dan Contohnya

Perusahaan Dagang Pengertian Karakterisik Ciri Dan Contohnya

05 Jurnal Penyesuaian Perusahaan Dagang

05 Jurnal Penyesuaian Perusahaan Dagang  Hpp Pendekatan Ikhtisar Laba Rugi

Hpp Pendekatan Ikhtisar Laba Rugi  Jurnal Penyesuaian Perusahaan Dagang Jurnal Manajemen

Jurnal Penyesuaian Perusahaan Dagang Jurnal Manajemen  Contoh Kasus Jurnal Penyesuaian Perusahaan Dagang

Contoh Kasus Jurnal Penyesuaian Perusahaan Dagang  Kertas Kerja Dan Jurnal Penyesuaian Perusahaan Dagang

Kertas Kerja Dan Jurnal Penyesuaian Perusahaan Dagang  Siklus Akuntansi Untuk Perusahaan Dagang Jojoblog

Siklus Akuntansi Untuk Perusahaan Dagang Jojoblog  Pengertian Jurnal Penyesuaian Bentuk Contoh Soal Dan Jawaban

Pengertian Jurnal Penyesuaian Bentuk Contoh Soal Dan Jawaban  Jurnal Penyesuaian Definisi Contoh Cara Membuat

Jurnal Penyesuaian Definisi Contoh Cara Membuat  Pencatatan Jurnal Penyesuaian Perusahaan Dagang Jurnal Blog

Pencatatan Jurnal Penyesuaian Perusahaan Dagang Jurnal Blog  A04 Penyesuaian 06 Persediaan Barang Dagangan

A04 Penyesuaian 06 Persediaan Barang Dagangan  Penyususnan Jurnal Penyesuaian Perusahaan Dagang Aylly S Blog

Penyususnan Jurnal Penyesuaian Perusahaan Dagang Aylly S Blog  Latihan Soal Penyusunan Kertas Kerja

Latihan Soal Penyusunan Kertas Kerja  Ilustrasi Soal Jurnal Penyesuaian Pendekatan Hpp Usaha Dagang

Ilustrasi Soal Jurnal Penyesuaian Pendekatan Hpp Usaha Dagang  Akuntansi Perusahaan Dagang Ppt Download

Akuntansi Perusahaan Dagang Ppt Download  Contoh Jurnal Penyesuaian Perusahaan Dagang Pendekatan Hpp

Contoh Jurnal Penyesuaian Perusahaan Dagang Pendekatan Hpp  Jurnal Penyesuaian Definisi Contoh Cara Membuat

Jurnal Penyesuaian Definisi Contoh Cara Membuat  Contoh Ayat Jurnal Penyesuaian Perusahaan Dagang Dan Jasa

Contoh Ayat Jurnal Penyesuaian Perusahaan Dagang Dan Jasa  22 Contoh Soal Jurnal Penyesuaian Perusahaan Dagang

22 Contoh Soal Jurnal Penyesuaian Perusahaan Dagang  Simak Materi Jurnal Penyesuaian Perusahaan Dagang Ini Buat

Simak Materi Jurnal Penyesuaian Perusahaan Dagang Ini Buat  Contoh Soal Jurnal Penyesuaian Perusahaan Jasa Akuntansi Id

Contoh Soal Jurnal Penyesuaian Perusahaan Jasa Akuntansi Id  Contoh Soal Akuntansi Perusahaan Dagang Terupdate

Contoh Soal Akuntansi Perusahaan Dagang Terupdate  Cara Membuat Jurnal Penyesuaian Yang Benar Dari Neraca Saldo

Cara Membuat Jurnal Penyesuaian Yang Benar Dari Neraca Saldo  05 Jurnal Penyesuaian Perusahaan Dagang

05 Jurnal Penyesuaian Perusahaan Dagang  Jurnal Penyesuaian Perusahaan Jasa Ss Belajar

Jurnal Penyesuaian Perusahaan Jasa Ss Belajar

0 Response to "Jurnal Penyesuaian Perusahaan Dagang"

Post a Comment