Neraca Saldo Setelah Penutupan

Siklus Akuntansi Perusahaan Jasa Jurnal Penyesuaian Neraca

Siklus Akuntansi Perusahaan Jasa Jurnal Penyesuaian Neraca

Inilah Cara Menyusun Neraca Saldo Setelah Penutupan Dengan Benar

- Deskripsi Neraca Saldo Setelah Penutupan

- Tujuan Penyusunan Neraca Saldo Setelah Penutupan

- Cara Menyusun Neraca Saldo Setelah Penutupan

Semoga artikel ini dapat memberikan pemahaman yang menyeluruh ihwal neraca saldo setelah penutupan.

A. Apa Itu Neraca Saldo Setelah Penutupan

Neraca saldo setelah penutupan adalah daftar semua akun dan saldo mereka setelah entri penutup dijurnal dan diposkan ke buku besar.

Dengan kata lain, neraca saldo pasca penutupan ialah daftar akun atau akun permanen yang masih memiliki saldo setelah entri penutupan dilakukan.

Neraca saldo sehabis penutupan merupakan daftar yang memuat saldo masing-masing akun rill yang bersumber dari buku besar pada ahir periode sehabis jurnal adaptasi dan jurnal epilog diposting atau dipindahkan saldonya ke buku besar.

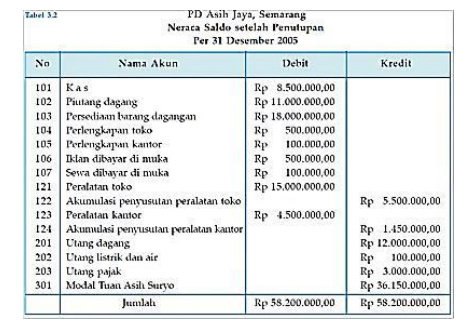

Neraca saldo sehabis penutupan hanya berisi akun riil (akun yang dilaporkan pada neraca). Secara lebih detail akun-akun yang dicantumkan dalam neraca saldo sehabis penutupan yaitu akun aktiva (harta), kewajiban, dan modal simpulan suatu perusahaan atau organisasi ekonomi.

Akun nominal, contohnya pendapatan jasa dan beban-beban dalam perusahaan jasa atau penjualan, pembelian, beban-beban dalam perusahaan dagang dan prive tidak dimasukkan ke dalam Neraca Saldo sehabis penutupan sebab sebelumnya saldo akun nominal tersebut telah dinihilkan (ditutup) dengan sumbangan jurnal epilog yang telah dikerjakan.

Akun nominal harus dinihilkan (di-enolkan) sebab akun nominal ialah akun-akun yang bersifat sementara atau nilainya hanya berlaku untuk periode tertentu saja (periode berjalan) dan tidak relevan dengan periode selanjutnya sehingga untuk periode berikutnya harus bernilai nol.

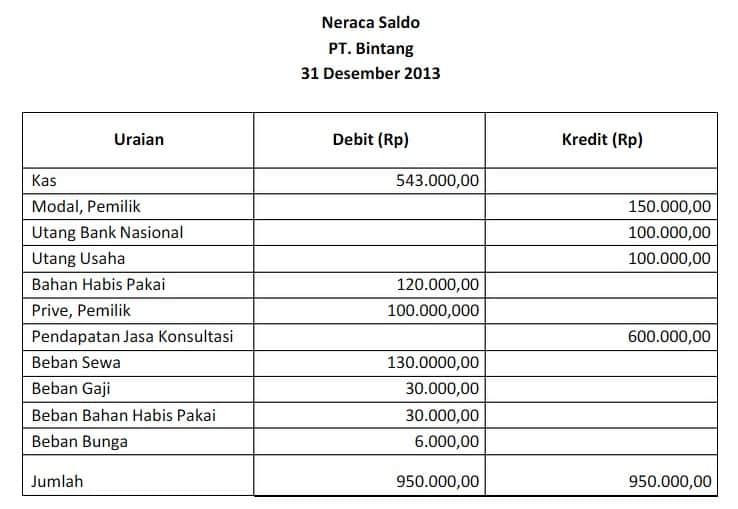

Neraca saldo sehabis penutupan berbeda dengan neraca saldo maupun neraca saldo saldo sehabis disesuaikan, perbedaan tersebut sanggup terlihat pada kandungan atau isi akun dan saldonya. Pada neraca saldo terkandung akun-akun riil (aktiva, kewajiban dan modal) maupun akun-akun nominal (penjualan atau pendapatan dan pembelian maupun beban-beban serta prive) yang belum diubahsuaikan dengan keadaan yang bahwasanya hingga dengan ahir periode berjalan.

Dengan demikian dalam neraca saldo masih terkandung akun-akun nominal periode tersebut contohnya akun pendapatan atau penjualan dan pembelian atau beban-beban, atau dengan kata lain pada neraca saldo memuat saldo akun atau rekening yang ada pada buku besar sebelum jurnal adaptasi diposting ke buku besar.

Pada neraca saldo sehabis adaptasi memuat daftar akun-akun rill maupun akun nominal yang sudah diubahsuaikan dengan keadaan yang bahwasanya hingga dengan ahir periode akuntansi berjalan yaitu dengan penyusunan jurnal adaptasi yang disusun menurut bukti memorial suatu perusahaan atau organisasi ekonomi atau dengan kata lain neraca saldo sehabis diubahsuaikan memuat saldo akun atau rekening buku besar sehabis jurnal adaptasi diposting ke buku besar.

Sedangkan neraca saldo sehabis penutupan hanya berisi atau terkandung akun-akun rill yang nilainya telah diubahsuaikan dengan keadaan yang sebenarnya, jadi dalam neraca saldo sehabis penutupan hanya menampilkan saldo-saldo dari akun aktiva perusahaan baik aktiva lancar maupun aktiva tetap, akun kewajiban atau hutang-hutang dan akun modal ahir perusahaan atau dengan kata lain neraca saldo sehabis penutupan memuat saldo akun atau rekening buku besar sehabis jurnal adaptasi dan jurnal epilog diposting ke dalam buku besar.

INILAH CARA MEMBUAT NERACA SALDO SETELAH PENUTUPAN

(TONTON VIDEO DIBAWAH)

B. Manfaat Membuat Neraca Saldo Setelah Penutupan

Neraca Saldo Setelah Penutupan

Tujuan dari neraca saldo ini ialah untuk menguji persamaan antara debit dan kredit setelah entri penutupan disiapkan dan diposting. Apakah neraca di buku besar sudah seimbang antara kredit atau tidak.

Apabila dalam neraca saldo sehabis penutupan telah mengambarkan jumlah saldo yang seimbang maka sanggup dikatakan buku besar yang telah disusun telah benar, dengan demikian neraca saldo sehabis penutupan ini sanggup dipakai sebagai pola pencatatan transaksi keuangan pada periode selanjutnya.

Berdasarkan klarifikasi diatas yaitu ihwal tujuan penyusunan neraca saldo penutup maka sanggup disimpulkan bahwa ada 3 (tiga) fungsi dari penyusunan neraca saldo sehabis penutupan yaitu sebagai alat untuk koreksi kebenaran buku besar pada ahir periode, sebagai pencatatan akun-akun rill perusahaan dan sebagai dasar pembukuan pada periode selanjutnya.

C. Metode Menyusun Neraca Saldo Sehabis Penutupan

Setelah mengetahui pengertian dari neraca saldo sehabis penutupan dan tujuan dari penyusunan neraca saldo sehabis penutupan, maka selanjutnya ialah pemahaman ihwal cara penyusunan neraca saldo sehabis penutupan. Neraca saldo sehabis penutupan merupakan salah satu tahap dari proses tutup buku dalam siklus akuntansi.

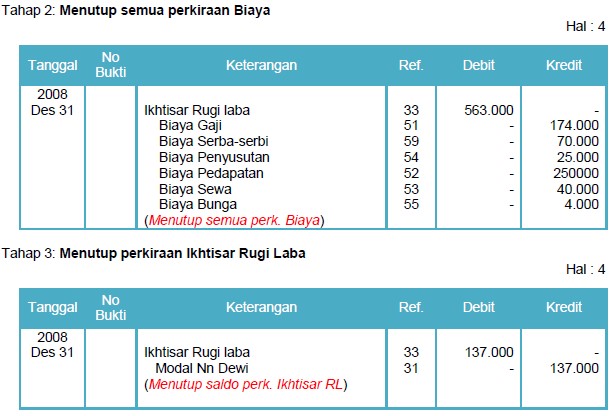

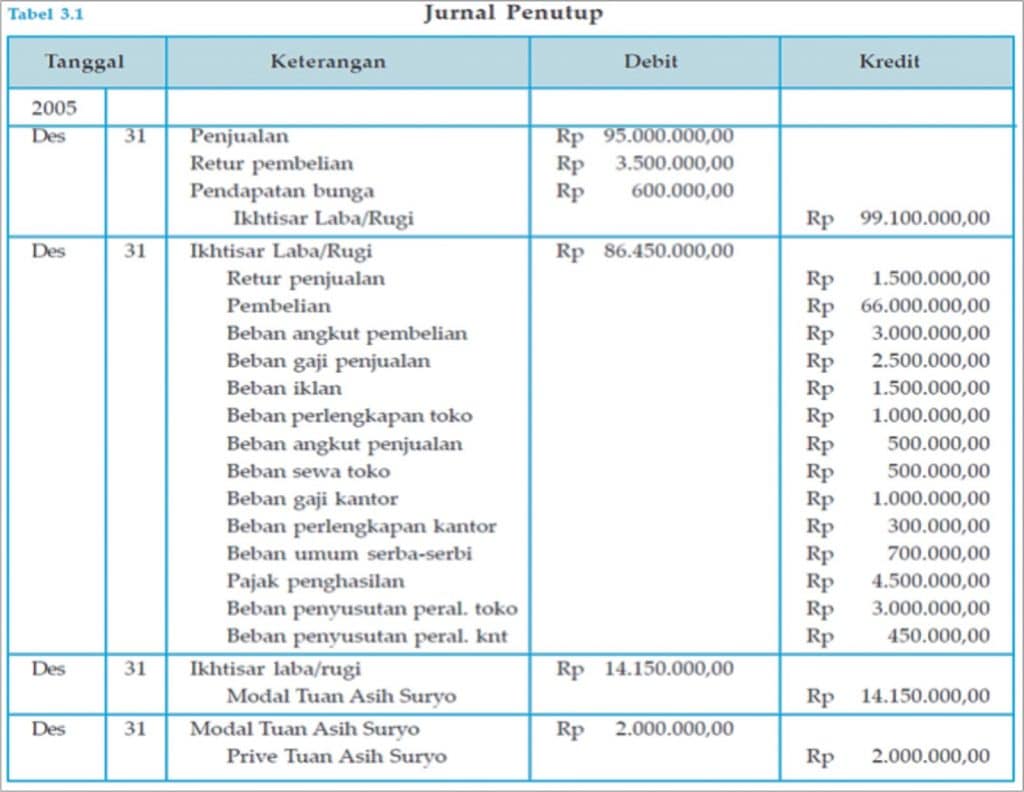

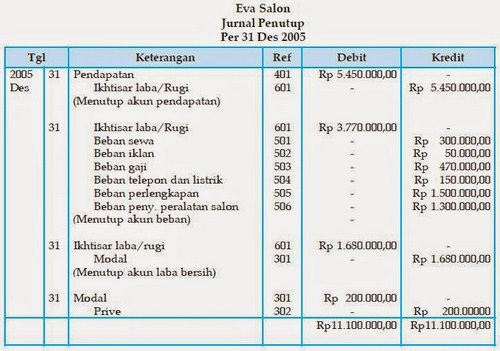

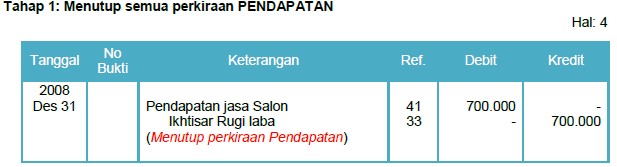

Dalam proses tutup buku dimulai dari pembuatan jurnal epilog dalam periode berjalan adapun tujuan dari penyusunan jurnal epilog ini ialah untuk menihilkan akun-akun nominal ibarat penjualan atau pendapatan, pembelian atau beban-beban, dan privei periode berjalan.

Pengaruh dari penyusunan jurnal epilog tersebut ialah akun-akun penjualan, pembelian, keuntungan atau rugi dan prive memiliki saldo 0, namun bahwasanya saldo tersebut tidak hilang begitu saja namun saldo tersebut dipindahkan ke akun Modal pemilik dengan demikian adanya pembuatan jurnal epilog akan mengakibatkan modal pemilik menjadi bertambah apabila dalam perusahaan tersebut mengalami keuntungan atau menjadi berkurang kalau dalam periode persebut mengalami rugi.

Setelah jurnal epilog disusun maka proses tutup buku dilanjutkan dengan pempostingan jurnal epilog ke buku besar yang telah disusun sebelumnya, dengan pempostingan jurnal epilog ke buku besar tersebut maka akan terlihat terperinci fungsi dari jurnal epilog ibarat yang telah diterangkan diatas.

Tahap terahir dari proses tutup buku ialah disusunya neraca saldo sehabis epilog yang selanjutnya disusun pula jurnal pembalik dari beberapa jurnal adaptasi tertentu antara lain pendapatan yang masih harus diterima, beban yang masih harus dibayar, pendapatan diterima di muka (jika memakai pendekatan laba-rugi) dan beban dibayar dimuka (jika memakai pendekatan laba-rugi), untuk lebih jelasnya ihwal jurnal pembalik sanggup dibaca dan dipahami dalam post Hakikat jurnal pembalik, post fungsi jurnal pembalik dan post memahami jurnal pembalik secara komprehensif.

Neraca Saldo Setelah Penutupan (akuntansipendidik.com)

neraca saldo setelah penutupan (sumber: accountingexplained.com)

Demikianlah pembahasan ihwal neraca saldo sehabis penutupan supaya sanggup menambah pemahaman saudara ihwal neraca saldo sehabis penutupan khususnya dan akuntansi pada umumnya.

Sumber Referensi:

- https://accountingexplained.com/financial/cycle/post-closing-trial-balance

- http://www.accountingverse.com/accounting-basics/post-closing-trial-balance.html

- myaccountingcourse.com/accounting-cycle/post-closing-trial-balance

- http://www.akuntansipendidik.com/

Gallery Neraca Saldo Setelah Penutupan

Neraca Saldo Setelah Penutupan Dapat Di Buat Dari 6klzjmx5jyng

Neraca Saldo Setelah Penutupan Dapat Di Buat Dari 6klzjmx5jyng

Neraca Saldo Setelah Penutupan Ppt Download

Neraca Saldo Setelah Penutupan Ppt Download

8 Contoh Soal Neraca Saldo Setelah Penutupan Perusahaan

8 Contoh Soal Neraca Saldo Setelah Penutupan Perusahaan

Contoh Neraca Saldo Setelah Penutupan Perusahaan Jasa Flickr

Contoh Neraca Saldo Setelah Penutupan Perusahaan Jasa Flickr

Lp3 Interbank Proses Pencatatan Akuntansi Akuntansi

Lp3 Interbank Proses Pencatatan Akuntansi Akuntansi

Akuntansi Dan Laporan Keuangan Perusahaan Dagang

Neraca Saldo Setelah Penutupan Perusahaan Dagang Pada Sistem

Siklus Akuntansi Perusahaan Jasa Docx Docx Document

Siklus Akuntansi Perusahaan Jasa Docx Docx Document

Neraca Saldo Setelah Penutupan

Free List By Isma Hanifah Infographic

Free List By Isma Hanifah Infographic

Contoh Neraca Saldp Setelah Penutupan Perusahaan Jasa

Contoh Neraca Saldp Setelah Penutupan Perusahaan Jasa

Jurnal Penutup Dan Neraca Saldo Setelah Penutupan Pdf

Jurnal Penutup Dan Neraca Saldo Setelah Penutupan Pdf

Contoh Neraca Saldo Setelah Penutupan Perusahaan Jasa

Cara Membuat Neraca Saldo Setelah Penutupan

Bentuk Neraca Saldo Setelah Penutupan

Bentuk Neraca Saldo Setelah Penutupan

Apa Saja Yang Harus Diperhatikan Dalam Neraca Saldo Setelah

Penutupan Siklus Akuntansi Jurnal Neraca Saldo Pembalik

Penutupan Siklus Akuntansi Jurnal Neraca Saldo Pembalik

Jurnal Penutup Neraca Saldo Setelah Penutupan Dan Jurnal

Jurnal Penutup Neraca Saldo Setelah Penutupan Dan Jurnal

Contoh Neraca Saldp Setelah Penutupan Perusahaan Jasa

Contoh Neraca Saldp Setelah Penutupan Perusahaan Jasa

Materi Jurnal Penutup Ari Setyawan

Materi Jurnal Penutup Ari Setyawan

Hal Hal Apa Saja Yang Harus Diperhatikan Dalam Neraca Saldo

Hal Hal Apa Saja Yang Harus Diperhatikan Dalam Neraca Saldo

Siklus Akuntansi Untuk Perusahaan Dagang Jojoblog

Siklus Akuntansi Untuk Perusahaan Dagang Jojoblog

Siklus Akuntansi Pengertian Tahapan Contoh Lengkap

Siklus Akuntansi Pengertian Tahapan Contoh Lengkap

Nnym Us Sumber Informasi Teknologi

Nnym Us Sumber Informasi Teknologi

Accounting Principle Part 14 Post Closing Trial Balance

Accounting Principle Part 14 Post Closing Trial Balance

Neraca Saldo Pengertian Manfaat Tujuan Fungsi Contoh

Neraca Saldo Pengertian Manfaat Tujuan Fungsi Contoh

Siklus Akuntansi Accounting Cycle Pengertian Proses

Siklus Akuntansi Accounting Cycle Pengertian Proses

Contoh Neraca Saldo Setelah Penutupan Perusahaan Jasa

Contoh Neraca Saldo Setelah Penutupan Perusahaan Jasa

Neraca Saldo Setelah Penutupan Dapat Di Buat Dari 6klzjmx5jyng

Neraca Saldo Setelah Penutupan Dapat Di Buat Dari 6klzjmx5jyng

0 Response to "Neraca Saldo Setelah Penutupan"

Post a Comment