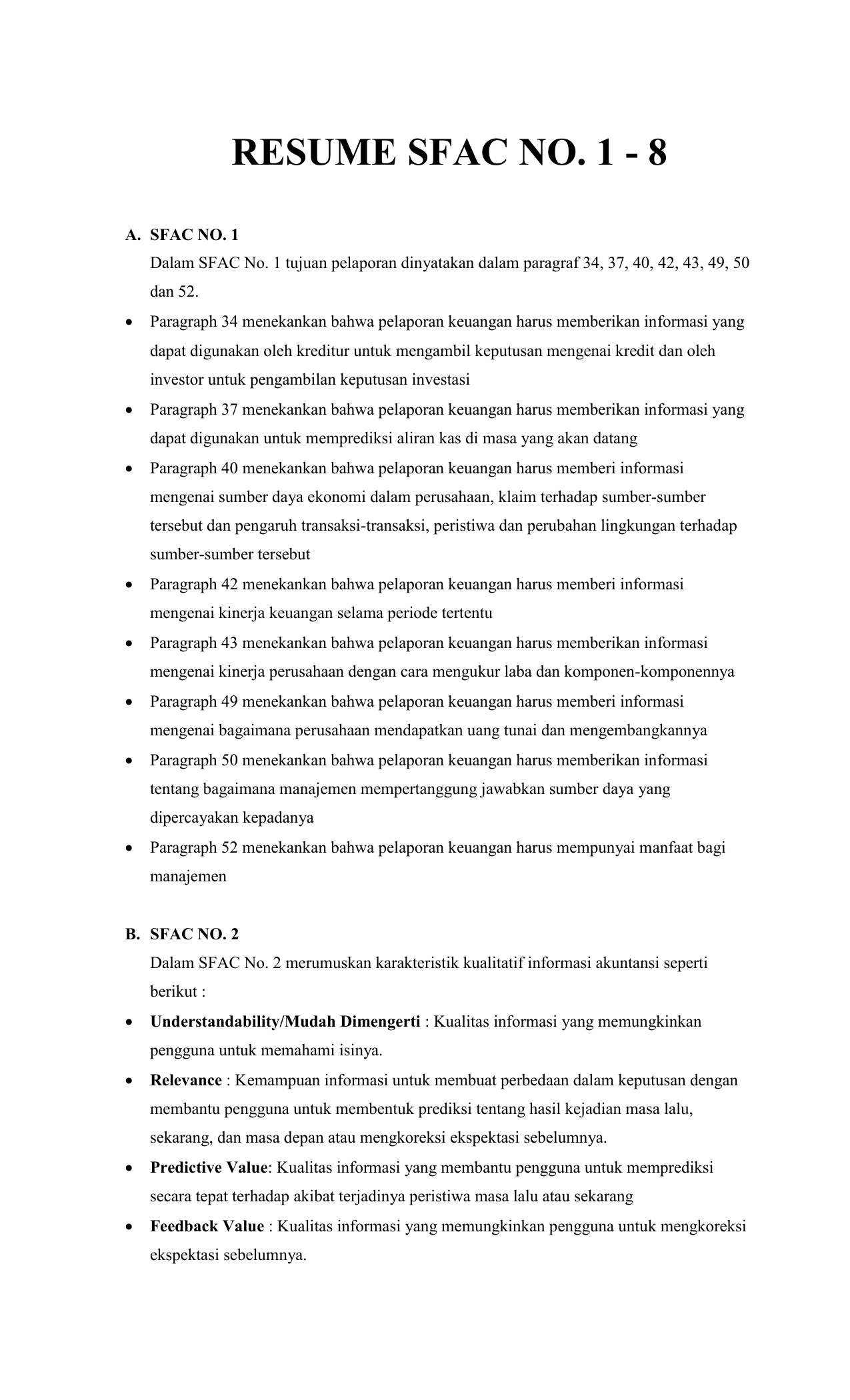

Konsep Dasar Sistem Informasi Akuntansi Ppt Download

Konsep Dasar Sistem Informasi Akuntansi Ppt Download

Karakteristik Kualitas Laporan Keuangan Menurut PSAK

Kumpulan Contoh Makalah - Berikut adalah karakteristik kualitas laporan keuangan menurut PSAK (Panduan Standar Akuntansi).

Karakteristik kualitatif (kualitas) merupakan suatu ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakainya. Berikut adalah

karakteristik laporan keuangan dilihat dari segi kualitas berdasarkan

Panduan Standar Akuntansi (PSAK)*:

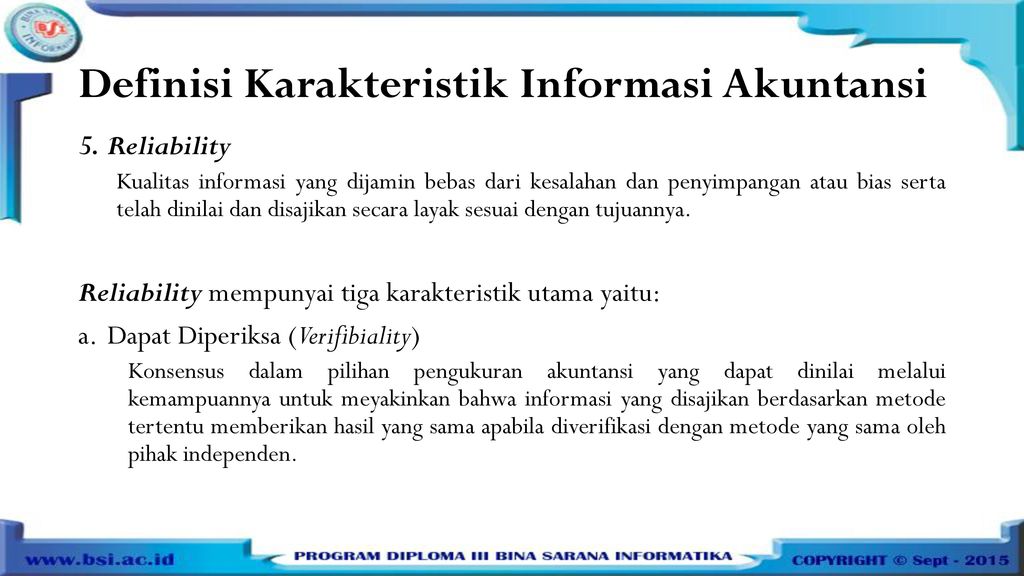

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dipahami oleh pemakainya. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan di dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu. Agar laporan keuangan bermanfaat, informasi di dalamnya harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi di dalam laporan keuangan memilki kualitas relavan jika dapat memengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi hasil evaluasi mereka dimasa lalu. Informasi posisi keuangamn dan kinerja dimasa lalu sering kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-hal lain yag langsug menarik perhatian pemakai, seperti: pembayaran difiden dan upah, pergerakan harga skurietas, dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo. Untuk memiliki nilai pridiktif, informasi tidak perlu harus dalam bentuk ramalan eksplisit. Namun demikian, kemampuan laporan keuangan untuk membuat prediksi dapat ditingkatkan dengan penampilan informasi tentang transaksi dan peristiwa masa lalu. Misalnya, nilai prediktif laporan laba rugi dapat di tingkatkan apabila pos-pos penghasilan atau beban yang tidak biasa, abnormal, dan jarang terjadi di ungkapkan secara terpisah. Relevansi informasi dipengaruhi oleh hakikat dan materialitas laporan keuangan. Informasi dipandang material apabila kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keungan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantunkan (omission) atau kesalahan dalam mencatat (misstament). Oleh karenanya, materialitas lebih merupakan suatu ambang batas atua titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna. Supaya laporan keuangan bermanfaat, informasi juga harus handal (

reliable). Informasi memilki kualitas yang handal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dihandalkan pemakainya sebagai penyajian yang tulus atau jujur (

faithful representation) dari yang seharusnya disajikan secara wajar diharapkan dapat di sajikan. Informasi keuangan di laporan keuangan pada umumnya tidak luput dari resiko penyajian yang dianggap kurang jujur dari pada apa yang seharusnya digambarkan. Hal tersebut bukan disebabkan karena kesenjangan untuk menyesatkan, tetapi lebih merupakan kesulitan yang melekat dalam mengidentifikasikan transaksi serta pristiwa lainnya yang dilaporkan, atau dalam menyusun atau menerapkan ukuran dan teknik penyajian yang sesuai dengan makna transaksi dan pristiwa tersebut. Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta pristiwa lain yang seharusnya disajikan, peristiwa tersebut perlu dicatat dan disajikan sesuai dengan subtansi dan realitas ekonomi dan bukan hanya bentuk hukum. Subtansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum. Informasi harus diarahkan pada kebutuhan umum pemakai, tidak bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan yang berlawanan. Penyusunan laporan keuangan adakalanya menghadapi ketidak pastian suatu peristiwa dan keadaan tertentu, seperti ketertagihan piutang yang diragukan, perkiraan masa manfaat pabrik serta peralatan, dengan tuntutan atas jaminan garansi yang mungkin timbul. Namun demikian, penggunaan pertimbangan sehat tidak memperkenankan, misalnya: pembentukan cadangan tersembunyi atau penyisihan, berlebihan, dan sengaja menetapkan aktiva atau penghasilan yang lebih rendah atau pencatatan kewajiban atau beban yang lebih tinggi sehingga laporan keuangan menjadi tidak netral, dan karena itu tidak memilki kualitas yang handal. Agar dapat diandalkan,informasi dalam laoran keuangan harus lengkap dalam batasan materialitas dan biaya.

* Sofyan syafri harahap, teori akuntansi, (jakarta:rajawali pers, 2008),hlm 126-129

Bukan makalah terkait dengan "

Karakteristik Kualitas Laporan Keuangan Menurut PSAK":

Related Posts: Karakteristik Kualitas Laporan Keuangan Menurut PSAK

Gallery Karakteristik Kualitas Informasi Akuntansi

7 Karakteristik Yang Mempengaruhi Kualitas Sistem Informasi

Pdf Model Pemeringkatan Perusahaan Berdasarkan Analisis Dan

Evaluasi Dan Tujuan Karakteristik Kualitatif Informasi Akuntansi

Iasb Mengidentifikasi Karakteristik Kualitatif Dari

Kisi Kisi

Jurnal Riset Akuntansi Going Concern E

4 Karakteristik Kualitatif Laporan Keuangan Dan Manfaatnya

Editorial Staff Jurnal Ilmiah Akuntansi Universitas Pamulang

Mengenal Karakteristik Kualitas Informasi Akuntansi Cpssoft

Pengertian Dan Karakteristik Kualitas Sistem Informasi

Karakteristik Kualitatif Laporan Keuangan Lengkap

Kelompok 3 Mendeskripsikan Akuntansi Sebagai Sistem

7 Karakteristik Kualitas Informasi Akuntansi Laporan

Pdf Dampak Pengendalian Intern Dan Ketepatan Informasi

Mengenal Karakteristik Kualitas Informasi Akuntansi Cpssoft

Tujuan Dan Manfaat Sistem Informasi Akuntansi Zahir

Resume Sfac Accounting

C Tidak Terdapatnya Hak Pemilikan Dengan Proporsi Tertentu

Yanti Novianti 0114103014 Tugas Ta 1

Pengertian Tujuan Dan Contoh Sistem Informasi Akuntansi

Evaluasi Efektivitas Sistem Informasi Akuntansi

Pengertian Sistem Informasi Akuntansi Dan Fungsinya Bagi

Makalah Teori Akuntansi Bab 5 Tujuan Laporan Keuangan Kel 5

Dasar Dasar Akuntansi Pajak General Accounting

Konsep Dasar Melkianus Timotius De Fatima Leky

Apa Yang Dimaksud Dengan Sistem Informasi Akuntansi

Akuntansi Sebagai Sistem Informasi Dan Bidang Bidang Akuntansi

Konsep Dasar Sistem Informasi Akuntansi Ppt Download

Konsep Dasar Sistem Informasi Akuntansi Ppt Download  7 Karakteristik Yang Mempengaruhi Kualitas Sistem Informasi

7 Karakteristik Yang Mempengaruhi Kualitas Sistem Informasi  Pdf Model Pemeringkatan Perusahaan Berdasarkan Analisis Dan

Pdf Model Pemeringkatan Perusahaan Berdasarkan Analisis Dan  Evaluasi Dan Tujuan Karakteristik Kualitatif Informasi Akuntansi

Evaluasi Dan Tujuan Karakteristik Kualitatif Informasi Akuntansi  Iasb Mengidentifikasi Karakteristik Kualitatif Dari

Iasb Mengidentifikasi Karakteristik Kualitatif Dari  Jurnal Riset Akuntansi Going Concern E

Jurnal Riset Akuntansi Going Concern E  4 Karakteristik Kualitatif Laporan Keuangan Dan Manfaatnya

4 Karakteristik Kualitatif Laporan Keuangan Dan Manfaatnya  Editorial Staff Jurnal Ilmiah Akuntansi Universitas Pamulang

Editorial Staff Jurnal Ilmiah Akuntansi Universitas Pamulang  Mengenal Karakteristik Kualitas Informasi Akuntansi Cpssoft

Mengenal Karakteristik Kualitas Informasi Akuntansi Cpssoft  Pengertian Dan Karakteristik Kualitas Sistem Informasi

Pengertian Dan Karakteristik Kualitas Sistem Informasi  Karakteristik Kualitatif Laporan Keuangan Lengkap

Karakteristik Kualitatif Laporan Keuangan Lengkap  Kelompok 3 Mendeskripsikan Akuntansi Sebagai Sistem

Kelompok 3 Mendeskripsikan Akuntansi Sebagai Sistem  7 Karakteristik Kualitas Informasi Akuntansi Laporan

7 Karakteristik Kualitas Informasi Akuntansi Laporan  Pdf Dampak Pengendalian Intern Dan Ketepatan Informasi

Pdf Dampak Pengendalian Intern Dan Ketepatan Informasi  Mengenal Karakteristik Kualitas Informasi Akuntansi Cpssoft

Mengenal Karakteristik Kualitas Informasi Akuntansi Cpssoft  Tujuan Dan Manfaat Sistem Informasi Akuntansi Zahir

Tujuan Dan Manfaat Sistem Informasi Akuntansi Zahir  C Tidak Terdapatnya Hak Pemilikan Dengan Proporsi Tertentu

C Tidak Terdapatnya Hak Pemilikan Dengan Proporsi Tertentu  Pengertian Tujuan Dan Contoh Sistem Informasi Akuntansi

Pengertian Tujuan Dan Contoh Sistem Informasi Akuntansi  Evaluasi Efektivitas Sistem Informasi Akuntansi

Evaluasi Efektivitas Sistem Informasi Akuntansi  Pengertian Sistem Informasi Akuntansi Dan Fungsinya Bagi

Pengertian Sistem Informasi Akuntansi Dan Fungsinya Bagi  Makalah Teori Akuntansi Bab 5 Tujuan Laporan Keuangan Kel 5

Makalah Teori Akuntansi Bab 5 Tujuan Laporan Keuangan Kel 5  Dasar Dasar Akuntansi Pajak General Accounting

Dasar Dasar Akuntansi Pajak General Accounting  Konsep Dasar Melkianus Timotius De Fatima Leky

Konsep Dasar Melkianus Timotius De Fatima Leky  Apa Yang Dimaksud Dengan Sistem Informasi Akuntansi

Apa Yang Dimaksud Dengan Sistem Informasi Akuntansi  Akuntansi Sebagai Sistem Informasi Dan Bidang Bidang Akuntansi

Akuntansi Sebagai Sistem Informasi Dan Bidang Bidang Akuntansi

0 Response to "Karakteristik Kualitas Informasi Akuntansi"

Post a Comment