Kode Faktur Pajak 070

Tata Cara Pengkreditan Pajak Masukan Solusi Masalah Perpajakan

Tata Cara Pengkreditan Pajak Masukan Solusi Masalah Perpajakan

Implementasi Kode dan Nomor Seri Faktur Pajak Oleh Supplier Pada PT. Dirgantara Indonesia (Persero)

57 3.3.1 Implementasi Kodefikasi Faktur Pajak oleh Supplier pada PT Dirgantara Indonesia (Persero) ............................. 57 3.3.2 Implementasi Nomor Seri Faktur Pajak oleh Supplier pada PT Dirgantara Indonesia (Persero) .............................

BAB I PENDAHULUAN

1.1 Latar Belakang Kuliah Kerja Praktek

Pajak Masukan merupakan Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan BarangKena Pajak atau pemanfaatan Jasa Kena Pajak dan pemanfaatan Barang KenaPajak tidak berwujud dari luar Daerah Pabean dan/ atau pemanfaatan Jasa KenaPajak di luar Daerah Pabean dan/ atau impor Barang Kena Pajak (Undang-undang Nomor 18 Tahun 2000 pasal 1 angka 24). Pajak Keluaran merupakan Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang KenaPajak, penyerahan Jasa Kena Pajak, atau ekspor Barang Kena Pajak (Undang- undang Nomor 18 Tahun 2000 pasal 1 angka 25).

1.2 Maksud dan Tujuan Kuliah Kerja Praktek

1.2.1 Maksud Kuliah Kerja Praktek

1.2.2 Tujuan Kuliah Kerja Praktek

Maksud kuliah kerja praktek ini adalah untuk mengetahui efektivitas penggunaan kode dan nomor seri faktur pajak, sehingga diketahui hasil dariperubahan peraturan Direktorat Jenderal Pajak mengenai tata cara penggunaan kode dan nomor seri faktur pajak, apakah sudah dapat di pahami oleh pengusahakena pajak yang menggunakan faktur pajak tersebut. Tujuan kuliah kerja praktek di Departemen Pajak dan Asuransi pada PTDirgantara Indonesia (Persero) adalah untuk mengetahui : 1.

1.3 Kegunaan Kuliah Kerja Praktek

Bagi PenulisMembuat penulis menjadi bisa membuat faktur pajak yang benar dengan memperhatikan penggunaan kode dan nomor seri faktur pajak yang sesuaidengan jenis transaksi yang dilakukan, penulis pun menjadi bisa mengimplementasikan fungsi dari setiap jenis kode yang berbeda padafaktur pajak. Bagi Universitas Komputer IndonesiaDapat digunakan sebagai tambahan referensi, informasi dan pengetahuan mengenai penggunaan kode dan nomor seri faktur pajak yang dapatberguna bagi Fakultas Ekonomi pada Program Studi Akuntansi khususnya pada mata kuliah yang mempelajari mengenai faktur pajak tersebut,diantaranya mata kuliah perpajakan dan sistem informasi akuntansi.

1.4 Metode Kuliah Kerja Praktek

Studi Lapangan (Field Research) yaitu dengan mencari dan memperoleh data dari Departemen Pajak dan Asuransi PT DirgantaraIndonesia (Persero) dimana penulis melaksanakan kuliah kerja praktek dengan cara :a) Pengamatan, yaitu dengan mengamati secara langsung dan mempelajari kegiatan-kegiatan mengenai masalah yang akanpenulis bahas, pengamatan dilakukan di Departemen Pajak dan Asuransi pada bagian verifikasi pajak. c)Dokumentasi, yaitu pengumpulan data berupa dokumen-dokumen yang diperlukan untuk mendukung pembuatan laporan kuliah kerjapraktek yang penulis susun, dokumen-dokumen tersebut diantaranya adalah Faktur Pajak dengan kode 010, Faktur Pajakdengan kode 020, Faktur Pajak dengan kode 030, Faktur Pajak dengan kode 040, Faktur Pajak dengan kode 070, Faktur Pajakdengan kode 080, BC 4.0, dan Surat Setoran Pajak.

1.5 Lokasi dan Waktu Kuliah Kerja Praktek

1.5.2 Waktu Kuliah Kerja Praktek Kuliah kerja praktek yang penulis laksanakan selama satu periode penuh dimulai pada tanggal 20 Agustus 2013 sampai dengan 20 September 2013. Harikerja perusahan yang berlaku untuk karyawan maupun yang melaksanakan kuliah kerja praktek adalah Senin sampai dengan Jumat, dengan jam kerja di mulai pukul08.00 – 16.00 WIB.

2.1 Sejarah Perusahaan

Pesawat merupakan sarana transportasi yang memiliki arti penting bagi pembangunan ekonomi dan pertahanan, mengingat bahwa Indonesia adalahsebuah negara kepulauan dengan kondisi geografis yang sulit untuk diakses tanpa sarana transportasi yang memadai. Dari kondisi tersebut muncul pemikiran bahwasebagai sebuah negara kepulauan Indonesia berada dalam posisi untuk memiliki industri maritim dan penerbangan.

A. Industri Penerbangan Indonesia Sebelum Masa Kemerdekaan

Pada tahun 1937, atas permintaan seorang pengusaha lokal, beberapa pemuda Indonesia yang dipimpin oleh Tossin membuat pesawat terbang di sebuahbengkel yang terletak di Jl. KKH didesain ulang menjadi pesawat yang lebih kecil dan diproduksi di sebuah bengkel yang berlokasi di Jl.

B. Setelah Kemerdekaan Indonesia

Enam unit pesawat jenis itu telah dibuat dandigunakan untuk mengembangkan kepentingan penerbangan Indonesia dan pada saat yang sama memperkenalkan dunia penerbangan untuk calon pilot yangdipersiapkan untuk mengikuti pelatihan penerbangan di India. Pada 24 April 1957, berdasarkan keputusan Kepala Staf Angkatan UdaraIndonesia Nomor 68, Seksi Percobaan itu ditambahkan ke dalam sebuah organisasi yang lebih besar yang disebut Sub Depot Penyelidikan, Percobaan &Pembuatan.

C. Upaya Membangun Industri Pesawat Terbang

Sejalan dengan prestasi yang telah diperoleh dan dalam rangka mengembangkan hasil yang sudah dibuat, berdasarkan Keputusan Kepala StafAngkatan Udara Indonesia No 488 bulan Agustus 1960, didirikanlah LembagaPersiapan Industri Penerbangan (LAPIP). Lembaga ini diresmikan pada tanggal 16 Desember 1961 dan bertugas untuk mempersiapkan pendirian industri penerbangan dengan kemampuan untuk mendukung kegiatan penerbangannasional di Indonesia.

D. Industri Penerbangan Indonesia

Lima faktor utama yang memimpin ke arah pendirian IPTN adalah: 1. Ada beberapa orang Indonesia yang telah lama bermimpi untuk membangun pesawat terbang dan mendirikan sebuah industri pesawatterbang di Indonesia.

2. Beberapa orang Indonesia yang memiliki penguasaan ilmu pengetahuan dan teknologi untuk membangun pesawat dan industri pesawat terbang

3. Beberapa orang Indonesia yang di samping menguasai ilmu pengetahuan dan teknologi yang dibutuhkan mereka juga berdedikasi tinggi untukmemanfaatkan keahlian mereka untuk pendirian industri pesawat terbang.

5. Kemauan politik dari Pemerintah

Menyadari bahwa upaya mendirikan sebuah industri pesawat terbang tidak akan mungkin dilakukan olehnya sendiri, Habibie memutuskan untuk mulaimerintis untuk mempersiapkan tenaga terampil yang tinggi pada waktu yang ditentukan bisa setiap saat digunakan oleh industri pesawat terbang masa depan diIndonesia. Sasaran dari fase pertama adalah penguasaan kemampuan manufaktur, dan pada saat yang sama menentukan jenis pesawat yang memenuhi kebutuhan dalamnegeri, hasil penjualan digunakan untuk mendukung kemampuan bisnis perusahaan.

E. Paradigma Baru, Nama Baru

Dalam menghadapi sistem pasar global yang baru, Nurtanio merumuskan kembali dirinya untuk 'Nurtanio 2000' yang menekankan pada penerapan baru,berorientasi bisnis, strategi untuk memenuhi situasi saat ini dengan struktur baru. Program restrukturisasi meliputi reorientasi bisnis, Perampingan dan menyusun sumber daya manusia dengan beban kerja yang tersedia, dan berdasarkankapitalisasi pasar yang lebih terfokus dan misi bisnis terkonsentrasi.

2.2 Struktur Organisasi Perusahaan

Pada Supervisior VerifikasiPajak berdiri sendiri karena tidak adanya karyawan pada bidang yang sama di departemen pajak dan asuransi. Sedangkan Supervisior Perencanaan danPelaporan Pajak membawahi dua orang karyawan yang melaksanaan tugas.

2.3 Uraian Pekerjaan

Adapun uraian tugas yang akan penulis bahas adalah mengenai uraian tugas di departemen pajak dan asuransi pada PT Dirgantara Indonesia secaraumum yaitu tugas Manager Pajak dan Asuransi, tugas Seksi Verifikasi Pajak, tugas Seksi Perencanaan dan Pelaporan Pajak, dan tugas Seksi Asuransi, dimanapenulis di tempatkan. Manager Pajak dan AsuransiManager Pajak dan Asuransi bertanggung jawab atas laporan yang di buat oleh seksi verifikasi pajak, seksi perencanaan dan pelaporan pajak dan seksi asuransi.

3. Supervisior Seksi Perencanaan dan Pelaporan Pajak

Supervisior pada seksi perencanaan dan pelaporan pajak bertanggung jawab langsung kepada manager pajak dan asuransi. Adapun tugas yang dijalankan secara garis besar meliputi :a.

4. Supervisior Seksi Asuransi

Supervisior pada seksi asuransi bertanggung jawab langsung kepada manager pajak dan asuransi. Adapun tugas yang dijalankan secara garis besar meliputi : a.

2.4 Kegiatan Perusahaan

Adapun kegiatan yang dilakukan oleh Departemen Pajak dan Asuransi adalah sebagai berikut :A. Pada Bagian Pajak 1

Membuat Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21, dan Pajak Penghasilan Pasal 23. Melakukan Pelaporan Surat Pemberitahuann kepada Kantor Pelayanan Pajak dimana PT Dirgantara Indonesia (Persero) terdaftar.

B. Pada Bagian Asuransi 1

Membuat Surat Asuransi untuk kecelakaan pesawat. Melaporkan Surat Asuransi tersebut kepada pihak-pihak yang memerlukan.

BAB II I PEMBAHASAN HASIL PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kuliah Kerja Praktek

Pajak Keluaran adalah Pajak Pertambahan Nilai yang dipungut ketikaPengusaha Kena Pajak melakukan transaksi penjualan, sedangkan Pajak Masukan adalah Pajak Pertambahan Nilai yang dibayar ketika Pengusaha Kena Pajakmelakukan transaksi pembelian. Terkait dengan keterangan yang sebenarnya atau sesungguhnya mengenai penyerahan Barang Kena Pajak dan/ atau penyerahan Jasa Kena Pajak, eksporBrang Kena Pajak, pemanfaatan Jasa Kena Pajak, pemanfaatan Barang KenaPajak tidak berwujud dari luar daerah pabean di dalam daerah pabean, impor Barang Kena Pajak.

3.2 Teknis Pelaksanaan Kuliah Kerja Praktek

Pada normalnya Pengusaha Kena Pajak adalah yang melakukan pemungutan atas Pajak Pertambahan Nilai yang terdapat dalam sebuah transaksi,namun karena PT Dirgantara Indonesia adalah Badan Usaha Milik Negara(BUMN) dimana berdasarkan Peraturan Menteri Keuangan Nomor 85/ PMK.03/ 2012 Menteri Keuangan Menunjuk Badan Usaha Milik Negara untuk melakukanPemungutan Pajak Pertambahan Nilai pada setiap transaksi yang dilakukan dengan Pengusaha Kena Pajak lainnya. Tata Cara Penggunaan Kode dan Nomor Seri Faktur Pajak Kode dan Nomor Seri Faktur Pajak berdasarkan PER-13/ PJ/ 2010 Sumber : Tim Pajak ORTax, 2013 Gambar 3.1 Kode dan Nomor Seri Faktur Pajak berdasarkan PER-13/ PJ/ 2010 Berdasarkan PER-24/ PJ/ 2012 kode faktur pajak terdiri dari 16 digit : 2 digit Kode Transaksi, 1 digit Kode Status, dan 13 digit Nomor Seri Faktur Pajakyang ditentukan oleh Direktur Jenderal Pajak.

e) 05- kode ini tidak digunakan

f)06 – digunakan untuk penyerahan lainnya yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP, dan penyerahan kepda orang pribadi pemegang paspor luar negeri (turis asing)sebagaimana dimaksud dalam Pasal 16E Undang-undang Pajak Kode ini digunakan atas penyerahan BKP dan/atau JKP selain jenis penyerahan pada kode 01 sampai dengan kode 04 dan penyerahan BKPkepda orang pribadi pemegang paspor luar negeri (turis asing), antara lain :1) Penyerahan yang menggunakan tariff selain 10%

Kode ini digunakan atas penyerahan yang mendapat fasilitas dibebaskan dari pengenaan PPN, berdasarkan peraturan khusus yang berlaku antaralain :1) Ketentuan yang mengatur mengenai Impor dan/atau Penyerahan BarangKena Pajak tertentu dan/ atau Penyerahan Jasa Kena Pajak tertentu yang dibebaskan dari Pengenaan Pajak Pertambahan Nilai. 3.2.2 Teknis Nomor Seri Faktur Pajak oleh Supplier pada PT Dirgantara Indonesia (Persero) Dalam PER-24/ PJ/ 2012 dan SE-52/ PJ/ 2012 tentang Tata CaraPermohonan Kode Aktivasi dan Password serta Permintaan, Pengembalian danPengawasan Nomor Seri Faktur Pajak.

a. PKP mengajukan Surat Permohonan Kode Aktivasi dan Password

Langkah awal yang harus dilakukan Pengusaha Kena Pajak adalah mengajukan Surat Permohonan Kode Aktivasi dan Password ke KantorPelayanan Pajak tempat Pengusaha Kena Pajak dikukuhkan. Berikut ini merupakan bentuk dari Surat Permohonan KodeAktivasi dan Password yang harus diisi oleh Pngusaha Kena Pajak (Tim PajakORTax, 2013) : Surat Permohonan Kode Aktivasi dan Password12/2013/000101 Bandung, 17.12.2012 Madya Bandung Derry Dessyany ManagerPT Makmur Subur 01.900.367.4-041.000Cimareme 79 derrydessyany@gmail.com (Derry Dessyany)Sumber : Tim Pajak ORTax, 2013 b.

2. Surat Penolakan Permohonan Kode Aktivasi dan Password, apabila:

Proses pengiriman Surat Pemberitahuan Kode Aktivasi/ Surat Penolakan Pemberian Kode Aktivasi dan Password Setelah petugas menerima Surat Pemberitahuan Kode Aktivasi/ SuratPenolakan Pemberian Kode Aktivasi yang telah ditandatangani oleh Kepala SeksiPelayanan, maka surat tersebut akan diteruskan ke Sub Bagian Umum, untuk dikirimkan ke Pengusaha Kena Pajak dengan menggunakan jasa pos tercatat/ jasaekspedisi/ kurir. Jika Pengusaha Kena Pajak tidak menerima password akibat adanya kesalahan penulisan alamat email, maka yang harus dilakukan Pengusaha KenaPajak adalah mengajukan permohonan update email ke Kantor Pelayanan Pajak update email ke Pengusaha Kena Pajak dan mengirimkan Password ke email Pengusaha Kena Pajak (Tim Pajak ORTax, 2013).

h. Re-aktivasi atas Kode Aktivasi

Dalam jangka waktu 6 (enam) bulan sejak tanggal Surat PemberitahuanKode Aktivasi dicetak, Direktorat Jenderal Pajak (dalam hal ini Kantor PelayananPajak) dapat melakukan aktivasi kembali (re-aktivasi) atas Kode Aktivasi yang telah dimiliki oleh Pngusaha Kena Pajak. Kantor Pelayanan Pajak akan mencetakSurat Pemberitahuan Kode Aktivasi baru dan mengirim password baru ke email Pengusaha Kena Pajak (Tim Pajak ORTax, 2013).

2. Ketentuan Permintaan Nomor Seri Faktur Pajak

Pengusaha Kena Pajak Mengajukan Surat Permintaan Nomor Seri Faktur Pajak Pengusaha Kena Pajak (PKP) mengajukan Permintaan Nomor Seri Faktur Pajak ke Kantor Pelayanan Pajak tempat Pengusaha Kena Pajak dikukuhkan. Surat Permintaan Nomor Seri Faktur Pajak harus diisi secara lengkap dan disampaikan langsung ke Kantor Pelayanan Pajak tempat Pngusaha Kena Pajakdikukuhkan.

b. Penelitian Surat Permintaan Nomor Seri Faktur Pajak

Petugas dalam memberikan nomor seriFaktur Pajak akan memperhatikan 2 (dua) syarat sebagaimana telah disebutkan dalam PER-24/PJ/2012, PKP harus memenuhi 2 syarat, yaitu (Tim Pajak ORTax,2013) : a)Telah memiliki kode aktivasi dan password; dan b)Telah melaporkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai untuk 3 (tiga) masa pajak terakhir yang telah jatuh tempo secara berturut-turut pada tanggal permintaan disampaikan ke Kantor Pelayanan Pajak. Apabila Pengusaha Kena Pajak tidak memenuhi syarat tersebut, makaKantor Pelayanan Pajak tidak akan memberikan Nomor Seri Faktur Pajak (Tim Pajak ORTax, 2013).

c. Menginput Kode Aktivasi dan Password

Menginput Masa Pajak Surat Pemberitahuan Masa Pajak Pertambahan Nilai Petugas menginput masa pajak Surat Pemberitahuan Pajak PertambahanNilai yang telah dilapor selama 3 bulan berturut-turut yang telah jatuh tempo pada tanggal permintaan beserta jumlah penerbitan Faktur Pajak-nya. Saat petugasmelakukan pengecekan dan mendapati Pengusaha Kena Pajak belum melaporkanSurat Pemberitahuan Pajak Pertambahan Nilai untuk 3 (tiga) bulan berturut-turut, yang telah jatuh tempo pada tanggal permintaan diajukan, maka surat permintaan akan dikembalikan .

e. Kriteria Pemberian Faktur Pajak

Kantor Pelayanan Pajak akan memberikan jumlah Nomor Seri FakturPajak dengan memperkirakan ketentuan-ketentuan berikut ini (Tim Pajak ORTax,2013) : 1)Untuk Pengusaha Kena Pajak baru atau Pengusaha Kena Pajak yang melaporkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai secaramanual/ hardcopy, akan diberikan paling banyak sebesar 75 (tujuh puluh lima) nomor seri. 2)Untuk Pengusaha Kena Pajak yang telah menerbitkan Faktur Pajak dan melaporkan Surat Pemberitahuan Masa Pajak Pertambahan Nilaisebelumnya secara elektronik (e-SPT), memiliki dua kriteria: a)Jika jumlah yang diminta Pengusaha Kena Pajak > dari 120 % (seratus dua puluh persen) dari jumlah penerbitan Faktur Pajak selama 3 (tiga)bulan sebelumnya, maka jumlah Nomor Seri Faktur Pajak yang akan diberikan kepada Pengusaha Kena Pajak sebesar 120 % (seratus duapuluh persen) dari jumlah penerbitan Faktur Pajak selama 3 (tiga) bulan. b)Jika jumlah yang diminta Pengusaha Kena Pajak ≤ dari 120 % (seratus dua puluh persen) dari jumlah penerbitan Faktur Pajak selama 3 (tiga)bulan sebelumnya, maka jumlah Nomor Seri Faktur Pajak yang diberikan kepada Pengusaha Kena Pajak sebesar jumlah yang dimintaf. Penandatangan Surat Pemberitahuan Nomor Seri Faktur Pajak

Surat Pemberitahuan Nomor Seri Faktur Pajak ditandatangani oleh KepalaSeksi Pelayanan dan dibuat dalam dua rangkap. Lembar pertama disampaikan kepada Pengusaha Kena Pajak dan lembar kedua untuk arsip Kantor PelayananPajak (Tim Pajak ORTax, 2013).

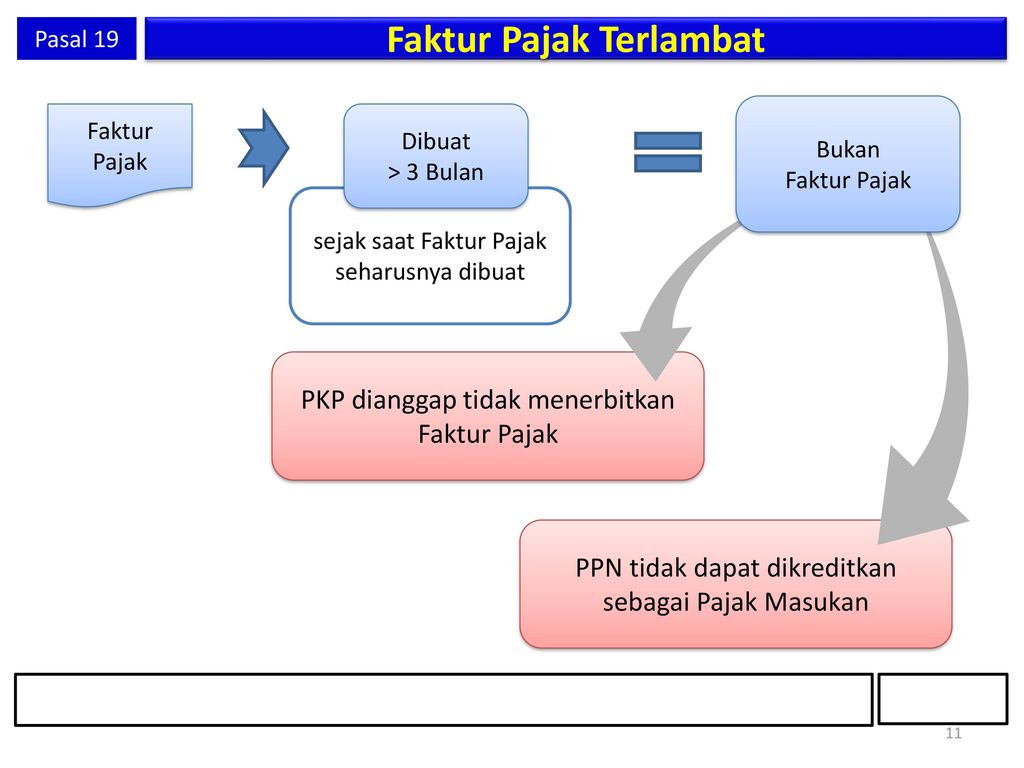

g. Jangka Waktu Penyelesaian

Ketentuan baru tersebut menyebutkan bahwa apabila Pengusaha Kena Pajak membuat FakturPajak dengan menggunakan Nomor Seri Faktur Pajak Ganda dalam tahun pajak yang sama, maka Faktur Pajak tersebut dapat dikatakan sebagai Faktur PajakTidak Lengkap. Akan tetapi apabila Nomor Seri Faktur Pajak yang diminta tidak digunakan, Pengusaha Kena Pajak harus melapor kepada Kantor Pelayanan Pajaktempat Pengusaha Kena Pajak dikukuhkan bersamaan dengan SuratPemberitahuan Masa Pajak Pertambahan Nilai Masa Pajak Desember (Tim Pajak ORTax, 2013).

3.3 Pembahasan Hasil Pelaksanaan Kuliah Kerja Praktek

Contoh : Faktur Pajak yang diganti : 010.900.13.00000010 Contoh : Faktur Pajak yang diganti : 010.000.11.00000018Kode dan Nomor Seri pengganti : 011.000.11.00000030Tanggal : 12 Februari 2012Dalam penggunaann Nomor Seri Faktur Pajak oleh Supplier pada PT Dirgantara Indonesia (Persero) kelemahan yang ditemukan adalah faktur pajak yang diberikan oleh supplier belum disusun secara berurutan berdasarkan nomorseri yang langsung di dapatkan dari Kantor Pelayanan Pajak. Kelemahan lain dari penggunaan nomor seri faktur pajak ini adalah ketika nomor seri yang didapatkan dari Direktorat Jenderal Pajak sudah habis digunakanPengusaha Kena Pajak harus mengajukan permintaan kembali untuk nomor seri faktur pajak yang baru dan jumlah nomor seri faktur pajak yang diberikan olehDirektorat Jenderal Pajak dibatasi pemberiannya.

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan

Setelah melaksanakan Kuliah Kerja Praktek di Departemen Pajak danAsuransi pada PT Dirgantara Indonesia (Persero) selama kurang lebih satu bulan, dengan melihat, belajar dan mempraktikan langsung tugas-tugas, diantaranyaadalah memverifikasi dokumen yang diembankan kepada penulis, maka penulis dapat menarik beberapa kesimpulan diantaranya : 1. Sebagai Badan Usaha Milik Negara (BUMN) PT Dirgantara Indonesia(Persero) melakukan pemungutan Pajak Pertambahan Nilai, dokumen yang dihasilkan adalah Faktur Pajak yang dibuat oleh Supplier.

1) Penulisan nomor seri faktur pajak dapat terbaca dengan jelas

b)Kelemahan 1)Nomor seri faktur pajak yang digunakan supplier terbatas oleh kuota yang dibatasi Direktorat Jenderal Pajak. 2)Ketika memerlukan nomor seri faktur pajak segera supplier kewalahan dalam meminta nomor seri faktur pajak ke Kantor Pelayanan Pajak karena memerlukan waktu.

4.2 Saran

Mengingat bahwa Faktur Pajak adalah dokumen yang di perlukan dalam pembuatan Surat Setoran Pajak dan SPT Masa Pajak Pertambahan Nilai Supplier agar sesuai dengan ketentuan. Bagi Direktorat Jenderal Pajak akan lebih baik jika melakukan penyuluhan yang lebih mendalam kepada Pengusaha Kena Pajak tentang tata caraPenggunaan Kode Faktur Pajak guna menghindari kesalahan yang sama di waktu mendatang, agar Pengusaha Kena Pajak memenuhi kewajibanperpajakannya sesuai dengan yang seharusnya.

2. Pemberian Nomor Seri Faktur Pajak oleh Supplier Pada PT Dirgantara

Namun, pengawasan atas nomor seri faktur pajak tersebutharus lebih diperhatikan guna menghindari adanya penggunaan faktur pajak fiktif seperti diwaktu yang lalu, dimana negara dirugikan ataskelalaian tersebut. Pembagian nomor seri sendiri bisa dibagi berdasarkan kebutuhan dan jenis usaha dari Pengusaha Kena Pajak yang akan membuatFaktur Pajak.

KATA PENGANTAR

Untuk dapat menjadi laporan kerja praktek yang baik, penulis menerima kritik dan saran demi perbaikan dan kesempurnaan laporan penulis selanjutnya. Si., selaku Dosen Pembimbingyang telah meluangkan waktunya untuk penulis serta dengan sabar membantu menyelesaikan penulisan laporan kuliah kerja praktek ini, serta kepada beberapapihak yang telah membantu penulis secara langsung maupun tidak langsung dalam penulisan laporan kuliah kerja praktek ini, yaitu : 2.

Gallery Kode Faktur Pajak 070

Pajakkitauntukkita S Tweet Kawanpajak Barang Yang

Pajakkitauntukkita S Tweet Kawanpajak Barang Yang

Export Import Aol E Faktur Accuratelite Id

Export Import Aol E Faktur Accuratelite Id

Free Online Website Malware Scanner Website Security

Free Online Website Malware Scanner Website Security

Sosialisasi E Faktur

Sosialisasi E Faktur

Mengapa Untuk Pemasukan Barang Penjualan Ke Dalam Kawasan

Mengapa Untuk Pemasukan Barang Penjualan Ke Dalam Kawasan

Last Update Archives Solusi Easy

Last Update Archives Solusi Easy

Bab Iv

Jakarta Admin Page 3 Benny Gunawan Rekan

Jakarta Admin Page 3 Benny Gunawan Rekan

Kode Faktur Pajak

Kring Pajak 1500200 On Twitter Jawabannya Masih Sama Kak

Kring Pajak 1500200 On Twitter Jawabannya Masih Sama Kak

Easy Accounting System 5 Versi 5 2 12 Build 2023 Solusi Easy

Easy Accounting System 5 Versi 5 2 12 Build 2023 Solusi Easy

Export Ppn 1 Atas Jasa Pengiriman Barang Ekspedisi Ke E

Export Ppn 1 Atas Jasa Pengiriman Barang Ekspedisi Ke E

Pengaruh E Faktur Terhadap Kepatuhan Wp Direktorat

Pengaruh E Faktur Terhadap Kepatuhan Wp Direktorat

Cara Membuat Faktur Pajak Mudah Dan Lengkap

Cara Membuat Faktur Pajak Mudah Dan Lengkap

Kode Faktur Pajak 070 Pengertian Dan Penggunaannya

![]() Memanfaatkan Kolom Referensi Faktur Pada Aplikasi E Faktur

Memanfaatkan Kolom Referensi Faktur Pada Aplikasi E Faktur

Contoh Faktur Pajak Yang Benar Gawe Cv

Contoh Faktur Pajak Yang Benar Gawe Cv

Cara Menambah Keterangan Pada E Faktur Efaktur Dan Espt

Cara Menambah Keterangan Pada E Faktur Efaktur Dan Espt

Ketahui Kode Nomor Seri Faktur Pajak Serta Penggunaannya

Kode Faktur Pajak

Contoh Faktur Pajak Keluaran Kode 070

Contoh Faktur Pajak Keluaran Kode 070

Materi Kuliah Pengertian Faktur Pajak Jenis Jenis Faktur

Materi Kuliah Pengertian Faktur Pajak Jenis Jenis Faktur

Contoh Faktur Pajak Kawasan Berikat Gawe Cv

Contoh Faktur Pajak Kawasan Berikat Gawe Cv

0 Response to "Kode Faktur Pajak 070"

Post a Comment