Subjek Dan Objek Pajak

Perbedaan Wajib Pajak Dan Subjek Pajak Taxlicious

Perbedaan Wajib Pajak Dan Subjek Pajak Taxlicious

Pengertian Subjek Pajak, Objek Pajak, Dan Kewajiban Pajak

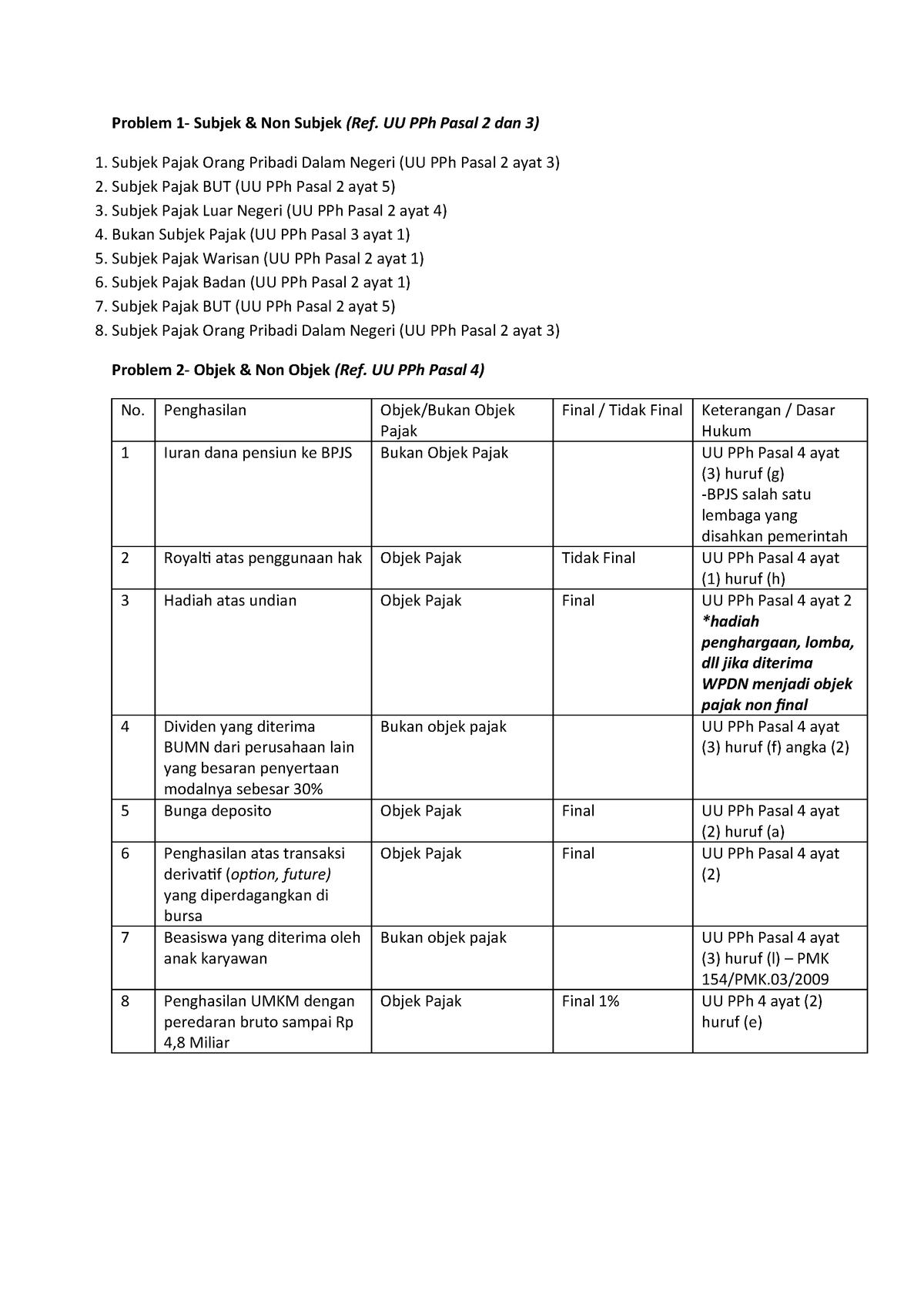

Subjek Pajak adalah pihak-pihak yang dikenai kewajiban untuk melaksanakan pemenuhan hak dan kewajiban perpajakannya. Dapat meliputi orang pribadi maupun badan (perusahaan).

Subjek Pajak Dalam Negeri

Istilah Subjek Pajak dalam negeri akan sering ditemukan dalam konteks PPh. Subjek pajak dalam negeri meliputi orang pribadi (individu) maupun badan. Pengertian ‘badan’ dalam UU KUP adalah sekumpulan orang dan/atau modal yang merupakan satu kesatuan baik yang melakukan usaha maupun tidak, yang meliputi PT, CV, perseroan lainnya, BUMN/D dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap (BUT/permanent establishment).

Orang pribadi (individu) yang disebut sebagai subjek pajak dalam negeri adalah orang pribadi yang: (1) bertempat tinggal di Indonesia, atau (2) berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan; atau (3) yang dalam satu tahun pajak berada di Indonesia dan berniat untuk bertempat tinggal di Indonesia. Manakala orang pribadi meninggal dunia dan meninggalkan warisan, maka sebelum warisan itu terbagi, kedudukan subjek pajak si almarhum digantikan oleh warisan yang belum terbagi tersebut. Itulah sebabnya, warisan yang belum terbagi juga dikategorikan sebagai subjek pajak dalam negeri menggantikan yang berhak (menggantikan si almarhum).

Sementara badan yang tergolong subjek pajak badan dalam negeri adalah badan yang didirikan atau bertempat kedudukan di Indonesia. Unit tertentu dari badan pemerintah yang memenuhi keempat kriteria berikut ini tidak termasuk dalam pengertian subjek pajak badan dalam negeri:

1. Pembentukannya berdasarkan ketentuan peraturan perundang-undangan

2. Pembiayaannya bersumber dari APBN/D;

3. Penerimaanya dimasukkan dalam anggaran Pemerintah (pusat maupun daerah); dan

4. Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

Subjek Pajak Luar Negeri

ISTILAH subjek pajak luar negeri juga akan lebih sering ditemukan dalam pembahasan PPh. Dan sama seperti subjek pajak dalam negeri, subjek pajak luar negeri juga terdiri dari orang pribadi (individu) dan badan. Subjek pajak orang pribadi luar negeri adalah orang pribadi yang:

1. tidak bertempat tinggal di Indonesia; dan

2. berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

Sedangkan badan yang termasuk kelompok subjek pajak badan luar negeri adalah badan yang tidak didirikan di Indonesia dan tidak berkedudukan di Indonesia.

Subjek pajak luar negeri (baik orang pribadi maupun badan) dapat memperoleh penghasilan dari Indonesia dengan cara: (1) menjalankan usaha atau melakukan kegiatan bisnis melalui BUT (permanent establishment); atau (2) tidak melalui BUT (biasanya penghasilan yang bersifat pasive income seperti bunga, dividen, royalti maupun sewa).

Jika subjek pajak luar negeri memperoleh penghasilan dengan cara pertama, maka BUT dari subjek pajak luar negeri tersebut tergolong subjek pajak luar negeri. Namun dalam perlakuan pajaknya, BUT dipersamakan dengan subjek pajak badan dalam negeri dan memiliki kewajiban pajak yang sama dengan subjek pajak dalam negeri (kewajiban NPWP, SPT dan lain sebagainya).

Kewajiban Pajak Subjektif

Pajak Penghasilan adalah jenis pajak subjektif di mana pengenaan pajaknya lebih melihat subjeknya dulu daripada objeknya. Coba kita tengok Pasal 1 UU Pajak Penghasilan, yang menyatakan bahwa “Pajak Penghasilan dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak”. Penekanannya yang pertama adalah subyek pajak, baru kemudian obyeknya yaitu penghasilan. Urutan pasal-pasal dalam UU Pajak Penghasilan juga menunjukkan bahwa Pajak Penghasilan adalah pajak subjektif. Ketentuan mengenai subyek pajak diatur lebih dulu di Pasal 2, 2A dan Pasal 3. Baru kemudian diatur mengenai objeknya di Pasal 4.

Sehubungan dengan subyek pajak ini, dalam Pajak Penghasilan dikenal istilah Kewajiban Pajak Subjektif. Istilah ini mengandung arti bahwa seseorang, sesuatu atau badan sudah memenuhi syarat untuk dikenakan Pajak Penghasilan dilihat dari sudut subyeknya. Apabila subyek pajak ini menerima atau memperoleh penghasilan, maka ia dapat dikenakan Pajak Penghasilan. Tetapi sebaliknya, apabila sesuatu, seseorang atau badan tidak memenuhi syarat kewajiban pajak subjektif, maka walaupun ia memiliki penghasilan, ia tidak dapat dikenakan Pajak Penghasilan berdasarkan UU Pajak Penghasilan.Jadi, kewajiban pajak subjektif ini sangat penting maknanya dalam Pajak Penghasilan karena merupakan entry point dalam pengenaan Pajak Penghasilan. Dengan demikian, kapan seseorang, sesuatu atau badan mulai memenuhi syarat kewajiban pajak subjektif adalah sangat penting dalam Pajak Penghasilan. Begitu juga dengan berakhirnya kewajiban pajak subjektif.

Mulai dan Akhir Kewajiban Pajak Subjektif

Undang-undang Pajak Penghasilan memberikan tempat di Pasal 2A yang khusus mengatur kapan mulai dan berakhirnya kewajiban pajak subjektif. Selengkapnya, saat mulai dan berakhirnya kewajiban pajak subjektif ini adalah sebagai berikut :

Untuk subjek pajak orang pribadi dalam negeri :

Dimulai: pada saat orang pribadi tersebut dilahirkan, berada, atau berniat untuk bertempat tinggal di Indonesia.

Berakhir: pada saat meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya.

Untuk subjek pajak badan dalam negeri :

Dimulai: pada saat badan tersebut didirikan atau bertempat kedudukan di Indonesia.

Berakhir: pada saat dibubarkan atau tidak lagi bertempat kedudukan di Indonesia.

Untuk subjek pajak luar negeri berupa BUT :

Dimulai: pada saat orang pribadi atau badan menjalankan usaha atau melakukan kegiatan sebagaimana dimaksud dalam Pasal 2 ayat (5) UU PPh.

Berakhir: pada saat tidak lagi menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap.

Untuk subjek pajak luar negeri non BUT :

Dimulai: pada saat orang pribadi atau badan tersebut menerima atau memperoleh penghasilan dari Indonesia.

Berakhir: pada saat tidak lagi menerima atau memperoleh penghasilan tersebut.

Kewajiban Pajak Subjektif dan PTKP

Pengenaan Pajak Penghasilan dilakukan secara periodik setiap tahun. Jangka waktu pengenaan Pajak Penghasilan ini dinamakan tahun pajak sesuai dengan ketentuan dalam Pasal 1 UU PPh. Tahun pajak ini pada umumnya adalah tahun takwim mulai dari 1 Januari sampai dengan 31 Desember. Jika kewajiban pajak subjektif bermula atau berakhir di pertengahan akhir pajak, maka pengenaan pajak ini tidak utuh dalam satu tahun pajak tetapi dalam bagian tahun pajak. Bagi Wajib Pajak Badan Dalam Negeri, pengenaan Pajak Penghasilan dalam bagian tahun pajak ini tidak menimbulkan masalah dalam perhitungan pajaknya. Namun tidak demikian dengan Wajib Pajak Orang Pribadi Dalam Negeri karena ada unsur Penghasilan Tidak Kena Pajak (PTKP).

Hak untuk mendapatkan PTKP dikaitkan dengan kewajiban pajak subjektif. Jika seseorang kewajiban pajak subjektifnya meliputi satu tahun penuh, maka PTKP nya pun satu tahun penuh. Apabila, kewajiban pajak subjektifnya misalnya cuma dua bulan, maka ia berhak atas PTKP dua bulan. Dari konsep ini lahir istilah PPh terutang disetahunkan dalam perhitungan PPh Pasal 21 dalam kasus orang luar negeri yang baru berada di Indonesia pada pertengahan tahun atau orang yang meninggalkan Indonesia selama-lamanya pada pertengahan tahun. Begitu juga dalam kasus orang yang meninggal dunia.

Objek Pajak Penghasilan

Objek pajak penghasilan adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yng diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari indonesia maupun dari luar indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Tidak Termasuk Objek Pajak

1. Bantuan atau sumbangan

2. Warisan

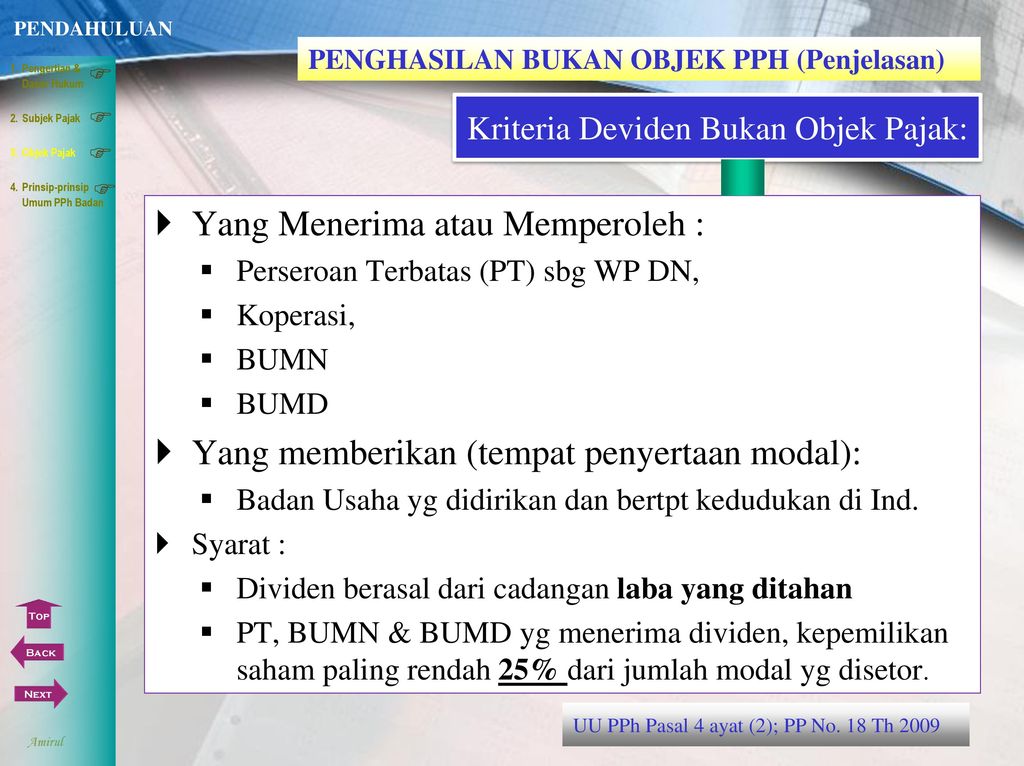

3. Deviden atau bagian laba

4. Iuran yang diterima atu diperoleh dana pensiun

5. Beasiswa

Tidak termasuk Subjek Pajak sebagaimana dimaksud dalam pasal 2 adalah :

a. Badan perwakilan negara asing

b. Penjabat-penjabat perwakilan diplomatik

c. Organisasi-organisasi internasional yang ditetapkan dengan keputusan Menteri Keuangan

d. Penjabat-penjbat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan.

Yang Menjadi Objek Pajak bentuk usaha tetap adalah :

a. Penghasilan dari usaha atau kegiatan bentuk usaha tetap tersebut dan dari harta yang dimiliki atau dikuasai

b. Penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberiaan jasa di Indonesia yang sejenis dengan yang dijalankan atau dilakukan oleh bentuk usaha tetap di Indonesia

c. Penghasilan sebagaimana tersebt dalam psal 26 yang diterima atau diperoleh kantor pusat.

Gallery Subjek Dan Objek Pajak

Kel 1 Subjek Objek Pajak

Perpajakan 2 Akuntansi

Perpajakan 2 Akuntansi

Subjek Objek Pajak Penghasilan By Rika Angela On Prezi

Subjek Objek Pajak Penghasilan By Rika Angela On Prezi

Pendaftaran Objek Pajak Baru Pbb P2

Pendaftaran Objek Pajak Baru Pbb P2

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Kel 1 Subjek Objek Pajak

Kel 1 Subjek Objek Pajak

Pajak Penghasilan Spt 1771 Objek Pph Subjek Pph Ppt Download

Pajak Penghasilan Spt 1771 Objek Pph Subjek Pph Ppt Download

Pajak Reklame Pengertian Subjek Objek Tarif Dan Cara

Pajak Reklame Pengertian Subjek Objek Tarif Dan Cara

Pengertian Ppn Subjek Objek Rumus Dan Contohnya

Pengertian Ppn Subjek Objek Rumus Dan Contohnya

Konsep Dasar Subjek Objek Pajak

Konsep Dasar Subjek Objek Pajak

2115 Subjek Dan Objek Pajak 1 Subjek Pajak Subjek Pajak

2115 Subjek Dan Objek Pajak 1 Subjek Pajak Subjek Pajak

Subjek Dan Objek Pajak International Serta Domisili Fiskal Pptx

Subjek Dan Objek Pajak International Serta Domisili Fiskal Pptx

Subjek Dan Objek Pajak Ppt Download

Subjek Dan Objek Pajak Ppt Download

![]() Bab I Pendahuluan Subjek Dan Objek Pajak Untuk Memperoleh

Bab I Pendahuluan Subjek Dan Objek Pajak Untuk Memperoleh

Pajak Penghasilan Spt 1771 Objek Pph Subjek Pph Ppt Download

Pajak Penghasilan Spt 1771 Objek Pph Subjek Pph Ppt Download

Subjek Dan Objek Pajak Penghasilan

Subjek Dan Objek Pajak Penghasilan

Subjek Dan Objek Pph Badan Konsultasi Pajak Training

Subjek Dan Objek Pph Badan Konsultasi Pajak Training

Doc Daftar Istilah Sismiop 1 Dima Putra Academia Edu

Doc Daftar Istilah Sismiop 1 Dima Putra Academia Edu

Kel 1 Subjek Objek Pajak

Kel 1 Subjek Objek Pajak

Pajak Penghasilan Subjek Pajak Dan Objek Pajak Di Indonesia

Pajak Penghasilan Subjek Pajak Dan Objek Pajak Di Indonesia

Pajak Penghasilan Nyoman Darmayasa

Pajak Penghasilan Nyoman Darmayasa

Subjek Dan Objek Pajak Penghasilan

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Pajak Bumi Dan Bangunan Pengertian Subjek Objek Tarif

Pajak Bumi Dan Bangunan Pengertian Subjek Objek Tarif

Ketahui Subjek Dan Objek Pph Atas Pajak Bulanan Badan Usaha

Ketahui Subjek Dan Objek Pph Atas Pajak Bulanan Badan Usaha

Subjek Dan Objek Pajak Hipatios

Subjek Dan Objek Pajak Hipatios

Perpajakan 1 Asistensi 1 Jawaban Ui Studocu

Perpajakan 1 Asistensi 1 Jawaban Ui Studocu

Hukum Pajak Subjek Pajak Objek Pajak Dan Penghasilan Kena

Hukum Pajak Subjek Pajak Objek Pajak Dan Penghasilan Kena

0 Response to "Subjek Dan Objek Pajak"

Post a Comment