Standar Profesional Akuntan Publik

0 Kode Etik Profesi Akuntan Publik

0 Kode Etik Profesi Akuntan Publik

Standar Profesional Akuntan Publik

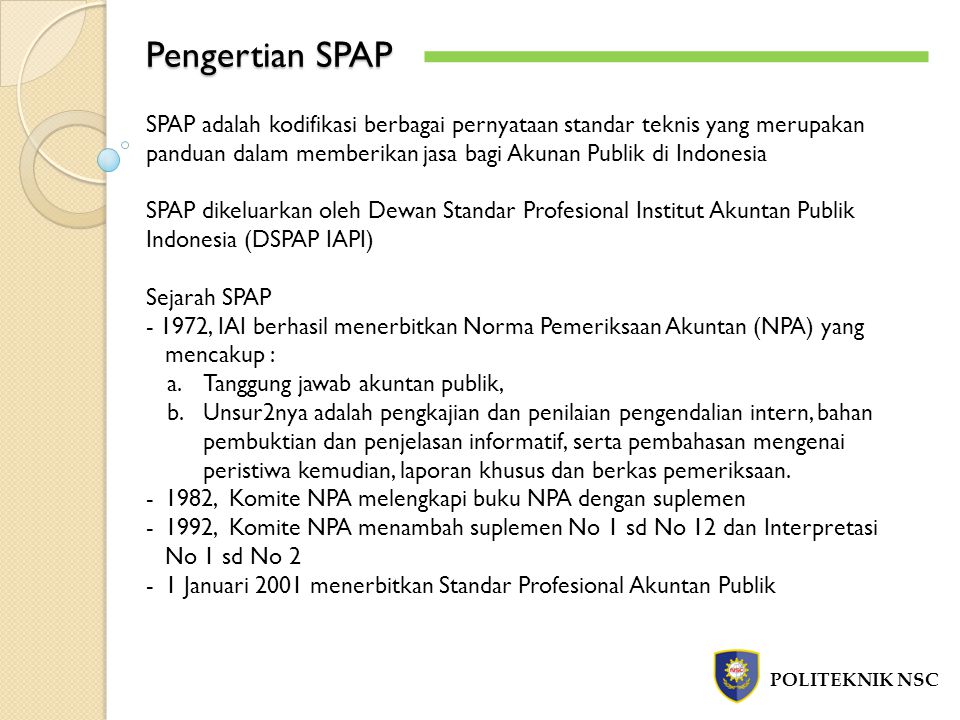

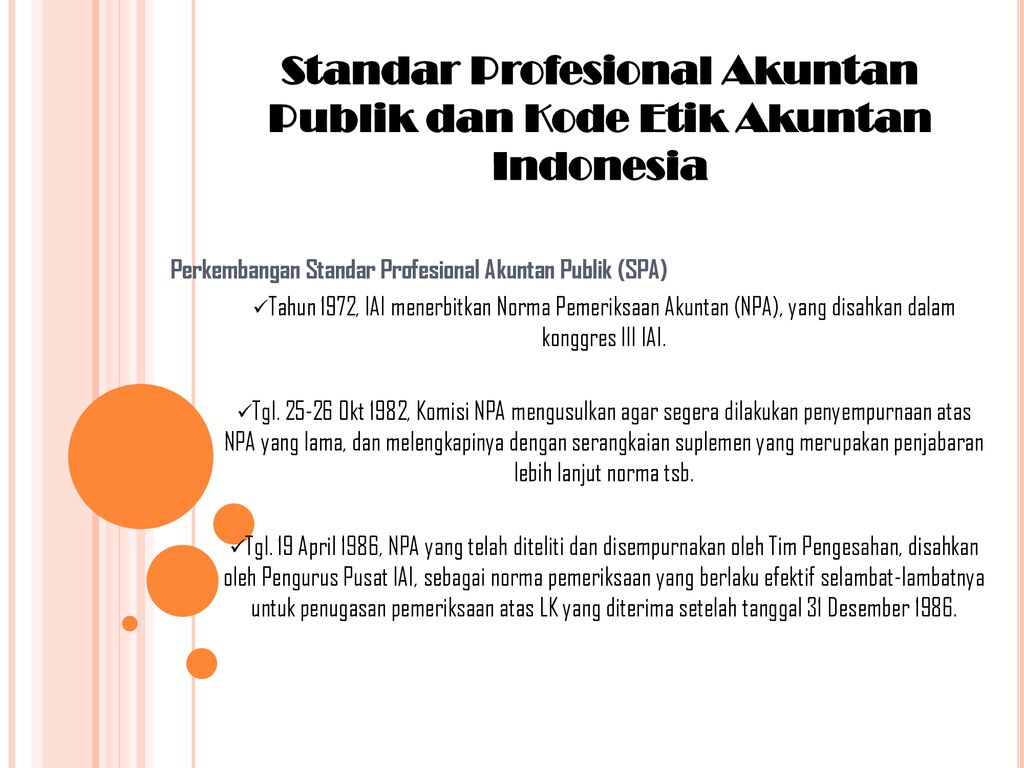

Kewenangan untuk menetapkan dan menyusun Standar Profesional Akuntan Publik (SPAP) yaitu Institut Akuntan Publik Indonesia (IAPI) merupakan Asosiasi Profesi Akuntan Publik yang ditetapkan oleh Menteri Keuangan. Kewenangan tersebut dijalankan oleh Dewan SPAP.

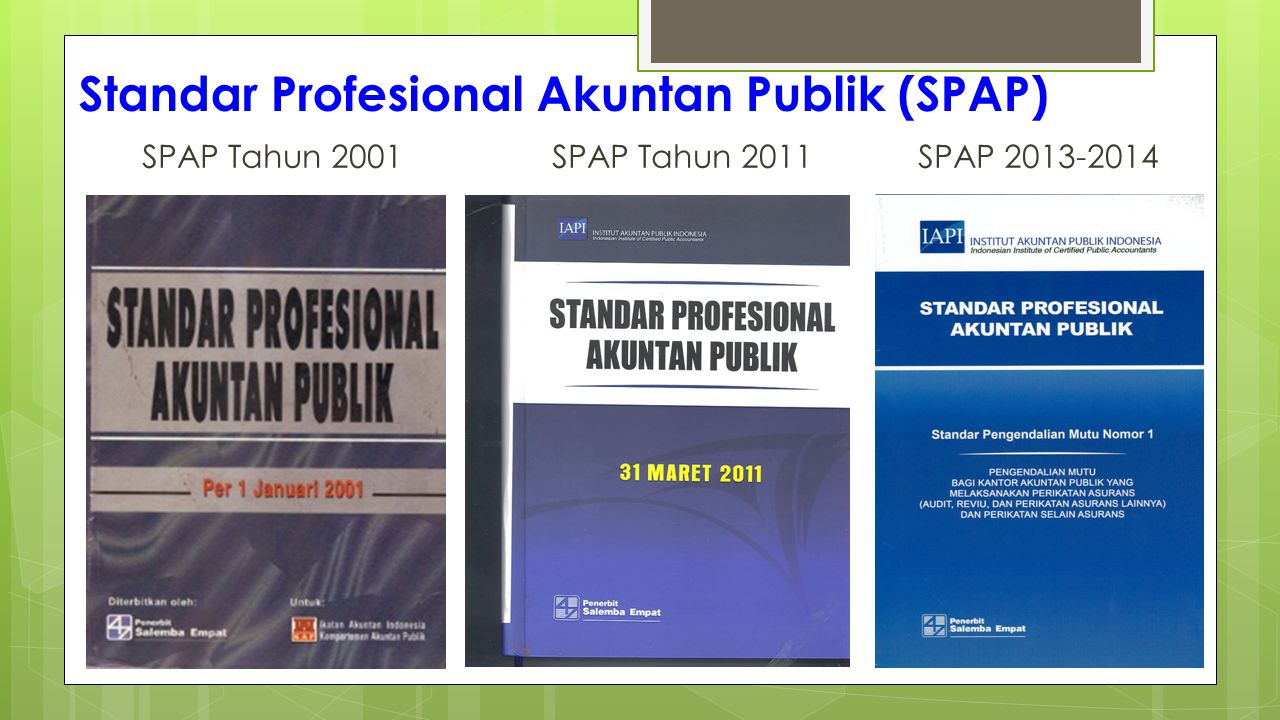

SPAP merupakan acuan yang ditetapkan menjadi ukuran mutu yang wajib dipatuhi oleh Akuntan Publik dalam pemberian jasanya. IAPI melalui Dewan SPAP mengadopsi standar internasional yang ditetapkan oleh International Federation of Accountants (IFAC) menjadi SPAP berbasis standar internasional, dimana SPAP versi sebelumnya yaitu SPAP 31 Maret 2011 berbasis US GAAS.

Dewan SPAP telah menyelesaikan adopsi untuk beberapa standar, yaitu Kode Etik Profesi Akuntan Publik (Kode Etik), Standar Pengendalian Mutu 1 (SPM 1), Kerangka untuk Perikatan Asurans, Standar Audit (SA) dan Standar Perikatan Reviu (SPR) dan sedang melanjutkan standar-standar yang lain.

Kode Etik mengatur mengenai prinsip dasar dan aturan etika profesi yang harus diterapkan oleh setiap individu dalam kantor akuntan publik (KAP) atau Jaringan KAP, baik yang merupakan anggota IAPI maupun yang bukan merupakan anggota IAPI, yang memberikan jasa profesional yang meliputi jasa assurance dan jasa selain assuranceseperti yang tercantum dalam standar profesi dan kode etik profesi.

SPM 1 mengatur tanggung jawab KAP atas sistem pengendalian mutu dalam melaksanakan perikatan asurans (Audit, Reviu, dan Perikatan Asurans Lainnya) dan perikatan selain asurans.

Kerangka untuk Perikatan Asurans mengatur perikatan asurans yang dilakukan oleh praktisi. Kerangka ini menyediakan kerangka acuan bagi praktisi dan pihak-pihak lain yang terlibat dalam perikatan asurans, seperti pihak yang melakukan perikatan dengan praktisi.

SA mengatur mengenai standar yang digunakan oleh praktisi ketika melaksanakan audit atas laporan keuangan.

SPR mengatur mengenai standar yang digunakan oleh praktisi ketika melaksanakan reviu atas laporan keuangan.

Standar-standar tersebut berlaku efektif:

- Kode Etik berlaku efektif 1 Januari 2011.

- SPM 1 berlaku efektif 1 Januari 2013.

- Kerangka untuk Perikatan Asurans berlaku efektif untuk perikatan audit atau reviu atas laporan keuangan untuk periode yang dimulai pada atau setelah: (i) tanggal 1 Januari 2013 (untuk Emiten), atau (ii) tanggal 1 Januari 2014 (untuk entitas selain Emiten; penerapan dini dianjurkan). Perikatan audit atau reviu atas laporan keuangan untuk periode yang dimulai sebelum: (i) tanggal 1 Januari 2013 (untuk Emiten), atau (ii) tanggal 1 Januari 2014 (untuk entitas selain Emiten (jika tidak melakukan penerapan dini)) tetap menggunakan Standar Auditing (untuk perikatan audit atau perikatan reviu laporan keuangan entitas publik) atau Standar Jasa Akuntansi dan Review yang tercantum dalam Standar Profesional Akuntan Publik versi 31 Maret 2011 yang ditetapkan oleh Institut Akuntan Publik Indonesia.

- SA berlaku efektif untuk audit atas laporan keuangan untuk periode yangdimulai pada atau setelah tanggal: (i) 1 Januari 2013 (untuk Emiten),atau (ii) 1 Januari 2014 (untuk entitas selain Emiten). Penerapan dinidianjurkan untuk entitas selain Emiten.

- SPR berlaku efektif untuk reviu atas laporan keuangan untuk periode yangdimulai pada atau setelah tanggal: (i) 1 Januari 2013 (untuk Emiten),atau (ii) 1 Januari 2014 (untuk entitas selain Emiten). Penerapan dinidianjurkan untuk entitas selain Emiten.

Berikut ialah rincian standar tersebut:

Standar | Judul | Read Link |

| Kode Etik Profesi Akuntan Publik | ||

| Standar Pengendalian Mutu 1 | Pengendalian Mutu bagi Kantor Akuntan Publik yang Melaksanakan Perikatan Asurans (audit, reviu, dan perikatan asurans Lainnya) dan Perikatan Selain Asurans | |

| Kerangka untuk Perikatan Asurans | ||

| Standar Audit 200 | Tujuan Keseluruhan Auditor Independen dan Pelaksanaan Audit Berdasarkan Standar Audit | |

| Standar Audit 210 | Persetujuan atas Ketentuan Perikatan Audit | |

| Standar Audit 220 | Pengendalian Mutu Untuk Audit atas Laporan Keuangan | |

| Standar Audit 230 | Dokumentasi Audit | |

| Standar Audit 240 | Tanggung Jawab Auditor Terkait dengan Kecurangan dalam Suatu Audit atas Laporan Keuangan | |

| Standar Audit 250 | Pertimbangan atas Peraturan Perundang-Undangan dalam Audit atas Laporan Keuangan | |

| Standar Audit 260 | Komunikasi dengan Pihak yang Bertanggung Jawab atas Tata Kelola | |

| Standar Audit 265 | Pengomunikasian Defisiensi dalam Pengendalian Internal Kepada Pihak yang Bertanggung Jawab atas Tata Kelola dan Manajemen | |

| Standar Audit 300 | Perencanaan Suatu Audit atas Laporan Keuangan | |

| Standar Audit 315 | Pengindentifikasian dan Penilaian Risiko Kesalahan Penyajian Material Melalui Pemahaman atas Entitas dan Lingkungannya | |

| Standar Audit 320 | Materialitas dalam Tahap Perencanaan dan Pelaksanaan Audit | |

| Standar Audit 330 | Respons Auditor Terhadap Risiko yang Telah Dinilai | |

| Standar Audit 402 | Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa | |

| Standar Audit 450 | Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit | |

| Standar Audit 500 | Bukti Audit | |

| Standar Audit 501 | Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan | |

| Standar Audit 505 | Konfirmasi Eksternal | |

| Standar Audit 510 | Perikatan Audit Tahun Pertama - Saldo Awal | |

| Standar Audit 520 | Prosedur Analitis | |

| Standar Audit 530 | Sampling Audit | |

| Standar Audit 540 | Audit atas Estimasi Akuntansi, Termasuk Estimasi Akuntansi Nilai Wajar, dan Pengungkapan yang Bersangkutan | |

| Standar Audit 550 | Pihak Berelasi | |

| Standar Audit 560 | Peristiwa Kemudian | |

| Standar Audit 570 | Kelangsungan Usaha | |

| Standar Audit 580 | Representasi Tertulis | |

| Standar Audit 600 | Pertimbangan Khusus - Audit atas Laporan Keuangan Grup (Termasuk Pekerjaan Auditor Komponen) | |

| Standar Audit 610 | Penggunaan Pekerjaan Auditor Internal | |

| Standar Audit 620 | Penggunaan Pekerjaan Pakar Auditor | |

| Standar Audit 700 | Perumusan Suatu Opini Dan Pelaporan Atas Laporan Keuangan | |

| Standar Audit 705 | Modifikasi Terhadap Opini Dalam Laporan Auditor Independen | |

| Standar Audit 706 | Paragraf Penekanan Suatu Hal Dan Paragraf Hal Lain Dalam Laporan Auditor Independen | |

| Standar Audit 710 | Informasi Komparatif ? Angka Korespondensi Dan Laporan Keuangan Komparatif | |

| Standar Audit 720 | Tanggung Jawab Auditor Atas Informasi Lain Dalam Dokumen Yang Berisi Laporan Keuangan Auditan | |

| Standar Audit 800 | Pertimbangan Khusus-Audit atas Laporan Keuangan yang Disusun Sesuai dengan Kerangka Bertujuan Khusus | |

| Standar Audit 805 | Pertimbangan Khusus - Audit atas Laporan Keuangan Tunggal Dan Unsur, Akun, atau Pos Spesifik dalam Suatu Laporan Keuangan | |

| Standar Audit 810 | Perikatan untuk Melaporkan Ikhtisar Laporan Keuangan | |

| Standar Perikatan Reviu 2400 | Perikatan untuk Reviu Laporan Keuangan | |

| Standar Perikatan Reviu 2410 | Reviu atas Informasi Keuangan Interim yang Dilaksanakan Oleh Auditor Independen Entitas |

Gallery Standar Profesional Akuntan Publik

Doc Kode Etik Profesi Akuntan Publik Anggi Muliawati

Doc Kode Etik Profesi Akuntan Publik Anggi Muliawati

Goresanmoe Perkembangan Standar Profesional Akuntan Publik

Goresanmoe Perkembangan Standar Profesional Akuntan Publik

Jual Buku Standar Profesional Akuntan Publik Kota Tangerang Ana Buku Shop Tokopedia

Jual Buku Standar Profesional Akuntan Publik Kota Tangerang Ana Buku Shop Tokopedia

Spap Standar Profesional Akuntan Publik

Spap Standar Profesional Akuntan Publik

Standar Profesional Akuntan Publik Standar Perikatan Reviu 2410 Iai

Standar Profesional Akuntan Publik Standar Perikatan Reviu 2410 Iai

Jual Standar Profesional Akuntan Publik Seri Bukti Audit Iapi Kota Yogyakarta Toko Buku Rahma Tokopedia

Jual Standar Profesional Akuntan Publik Seri Bukti Audit Iapi Kota Yogyakarta Toko Buku Rahma Tokopedia

Standar Profesional Akuntan Publik

Standar Profesional Akuntan Publik

Standar Profesional Akuntan Publik

Standar Profesional Akuntan Publik

Kel3 Pptx Standar Profesional Akuntan Publik Dan Kode Etik

Kel3 Pptx Standar Profesional Akuntan Publik Dan Kode Etik

Standar Profesional Akuntan Publik Sa 620 Penggunaan Pakar Pekerjaan Auditor Iai

Standar Profesional Akuntan Publik Sa 620 Penggunaan Pakar Pekerjaan Auditor Iai

Standar Profesional Akuntan Publik Sa Standar Pengendalian Mutu Nomor 1

Perpustakaan 08308 Q3 0043 Spap Standar Profesional Akuntan

Perpustakaan 08308 Q3 0043 Spap Standar Profesional Akuntan

Buku Original Standar Profesional Akuntan Publik Spap Iapi Institut Akuntan Publik Indonesia

Buku Original Standar Profesional Akuntan Publik Spap Iapi Institut Akuntan Publik Indonesia

Iapi Home

Iapi Home

Standar Profesional Akuntan Publik Spap Ppt Download

Standar Profesional Akuntan Publik Spap Ppt Download

Kel3 Pptx Standar Profesional Akuntan Publik Dan Kode Etik

Kel3 Pptx Standar Profesional Akuntan Publik Dan Kode Etik

Jual Produk Standar Profesional Akuntan Publik Sa Murah Dan

Jual Produk Standar Profesional Akuntan Publik Sa Murah Dan

Auditing 1 I Nyoman Darmayasa Politeknik Negeri Bali Ppt

Auditing 1 I Nyoman Darmayasa Politeknik Negeri Bali Ppt

Salemba Empat Standar Profesional Akuntan Publik Sa 710

Standar Profesional Akuntan Publik 31 Maret 2011 Iapi

Standar Profesional Akuntan Publik 31 Maret 2011 Iapi

Standar Profesional Akuntan Publik Dan Kode Etik Akuntan

Standar Profesional Akuntan Publik Dan Kode Etik Akuntan

Update Perkembangan Standar Profesional Akuntan Publik

Update Perkembangan Standar Profesional Akuntan Publik

Doc Standar Profesional Akuntan Publik Sari Sekar Ningsih

Doc Standar Profesional Akuntan Publik Sari Sekar Ningsih

Jual Original Standar Profesional Akuntan Publik 31 Maret 2011 Jakarta Pusat Lasria Tokopedia

Jual Original Standar Profesional Akuntan Publik 31 Maret 2011 Jakarta Pusat Lasria Tokopedia

Jual Buku Standar Profesional Akuntan Publik Spap Iapi Kota Depok Toko Buku Eric Tokopedia

Jual Buku Standar Profesional Akuntan Publik Spap Iapi Kota Depok Toko Buku Eric Tokopedia

Standar Profesional Akuntan Publik Seri Prinsip Umum Dan Tanggung Jawab Iapi Salemba Empat

Standar Profesional Akuntan Publik Seri Prinsip Umum Dan Tanggung Jawab Iapi Salemba Empat

Perkembangan Auditing Di Indonesia

Spap Standar Profesional Akuntan Publik Iapi

Spap Standar Profesional Akuntan Publik Iapi

Doc Standar Profesional Akuntan Publik Destry Adam And

0 Response to "Standar Profesional Akuntan Publik"

Post a Comment