Pph Pasal 26 Adalah

Kode Akun Pajak Pph Pasal 26

Kode Akun Pajak Pph Pasal 26

PPh Pasal 26, Inilah Penjelasan dan Perhitungannya

Belakangan ini santer pemberitaan mengenai perusahaan seacrh engine terbesar di dunia yang enggan diperiksa Direktorat Jenderal Pajak (DJP). Jika melihat perkembangan bisnis digital di tanah air, Google dan Facebook adalah dua entitas bisnis digital raksasa dengan potensi pajak mencapai ratusan miliar, bahkan triliunan.

Konon kabarnya omzet Google dan Facebook di Indonesia mencapai Rp3 triliun per tahun. Potensi Pajak Penghasilan Badan Usaha dan Pajak Pertambahan Nilai (PPN) dari bisnis ini sangatlah besar. Namun, kedua raksasa ini berkelit dengan alasan bahwa jenis usaha mereka bukan Bentuk Usaha Tetap (BUT) dan tidak berkantor pusat di Indonesia.

Bagaimanakah sebenarnya ketentuan terkait hal tersebut? Pajak Penghasilan Pasal 26 (PPh Pasal 26) sebenarnya telah mengatur ketentuan mengenai wajib pajak dalam negeri ataupun luar negeri yang memiliki transaksi bisnis yang melibatkan kedua belah pihak. Mau tahu seperti apa? Berikut penjelasannya.

Baca Juga: Pentingnya Memiliki EFIN Pajak dan Cara Mendapatkannya

Penjelasan Detail Mengenai PPh Pasal 26

Penghitungan Pajak via weinbergpartners.com

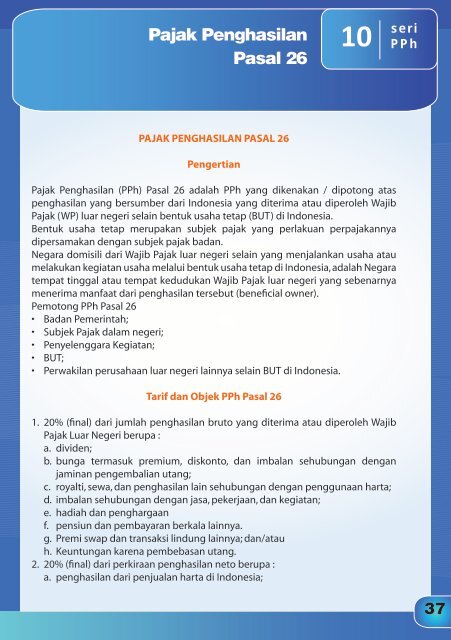

PPh Pasal 26 mengatur kebijakan mengenai pajak yang berhubungan dengan wajib pajak luar negeri. Badan usaha apapun di Indonesia yang melakukan transaksi pembayaran (gaji, bunga, dividen, royalti dan sejenisnya) kepada Wajib Pajak Luar Negeri diwajibkan untuk membayar PPh Pasal 26 atas transaksi tersebut.

Menurut ketentuan PPh Pasal 26, tarif umum yang dikenakan adalah 20% dan bisa berubah jika Wajib Pajak mengikuti Tax Treaty atau Persetujuan Penghindaran Pajak Berganda (P3B). Ada pengecualian mengenai PPh yang dikenakan atas penghasilan yang diterima Wajib Pajak Luar Negeri dari Indonesia, yaitu tidak berlaku untuk yang bukan BUT di Indonesia. Inilah yang sering dijadikan argumen oleh Google untuk tidak membayar pajak.

Pemahaman di atas harus dicermati lebih jauh lagi. Sebab Pemerintah sudah mengatur mengenai siapa saja yang berstatus sebagai Wajib Pajak Luar Negeri.

Ketentuan Mengenai Individu atau Perusahaan Yang Dikategorikan Wajib Pajak Luar Negeri

Dari UU No. 36 Tahun 2008 tentang Pajak Penghasilan, bisa disimpulkan bahwa yang menentukan seorang individu atau perusahaan sebagai Wajib Pajak Luar Negeri, yaitu:

- Seorang individu yang tidak bertempat tinggal di Indonesia, individu yang tinggal di Indonesia tidak lebih dari 183 hari dalam setahun/12 bulan, dan perusahaan yang tidak didirikan atau berada di Indonesia, yang mengoperasikan usahanya melalui bentuk usaha tetap di Indonesia.

- Seorang individu yang tidak bertempat tinggal di Indonesia, individu yang tinggal di Indonesia tidak lebih dari 183 hari dalam setahun/12 bulan, dan perusahaan yang tidak didirikan atau berada di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak melalui menjalankan usaha melalui suatu bentuk usaha tetap di Indonesia.

Melihat ketentuan di atas khususnya perusahaan yang tidak didirikan atau berada di Indonesia ataupun yang mengoperasikan usahanya melalui BUT di Indonesia bisa dikenakan PPh Pasal 26. Dan tentu saja Google dan Facebook masuk kategori di dalamnya.

Kebijakan Tarif PPh Pasal 26

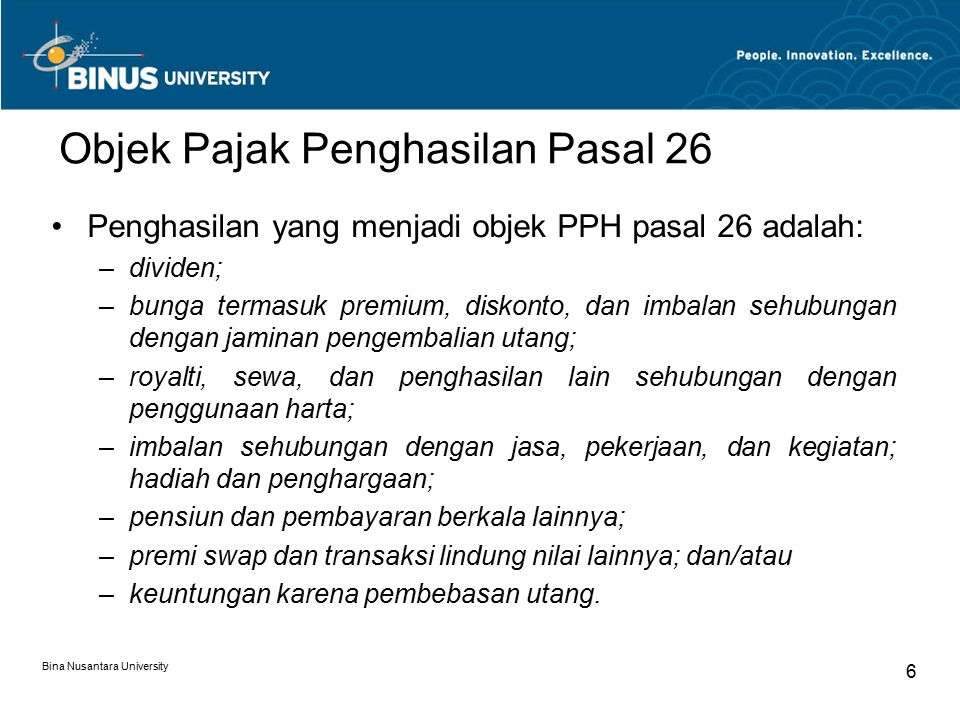

PPh Pasal 26 mengatur tentang kebijakan tarif sebesar 20% (final) atas jumlah bruto dari pendapatan yang diperoleh dari:

- Dividen.

- Bunga, termasuk premium, diskonto, insentif yang terkait dengan jaminan pembayaran pinjaman.

- Royalti, sewa, dan pendapatan lain yang terkait dengan penggunaan aset.

- Insentif yang berkaitan dengan jasa, pekerjaan, dan kegiatan.

- Hadiah dan penghargaan.

- Pensiun dan pembayaran berkala.

- Premi swap dan transaksi lindung lainnya.

- Perolehan keuntungan dari penghapusan utang.

Selain pajak atas pendapatan (omzet), Wajib Pajak Luar Negeri yang terkena PPh Pasal 26 juga terkena kebijakan tarif pajak dari laba bersih. Tarif 20% (final) dari laba bersih dikenakan bagi yang memiliki penghasilan dari:

- Pendapatan dari penjualan aset di Indonesia.

- Premi asuransi, premi reasuransi yang dibayarkan langsung ataupun melalui pialang kepada perusahaan asuransi di luar negeri.

Ketentuan tarif 20 % mengikuti kriteria sebagai berikut:

- Tarif 20% (final) dari laba bersih juga berlaku atas penjualan atau pengalihan saham perusahaan yang didirikan atau bertempat di negara yang memberikan perlindungan pajak, termasuk dalam BUT di Indonesia.

- Tarif 20% yang dipungut dari penghasilan kena pajak setelah dikurangi dengan pajak termasuk di dalamnya dalam BUT di Indonesia. Tidak berlaku bagi Wajib Pajak yang penghasilannya tersebut ditanamkan kembali di Indonesia.

- Tax Treaty atau P3B antara Indonesia dan negara-negara lain yang berada dalam perjanjian bisa saja berbeda satu sama lain. Tarifnya biasanya bisa untuk mengurangi tingkat dari tarif biasa yang sebesar 20% dan beberapa mungkin memiliki tarif 0%.

Baca Juga: Atasi Stres Kamu Ditempat Kerja Dengan Cara Ini

Ilustrasi Penghitungan PPh Pasal 26

Ilustrasi Laporan Pajak via flockfinance.com

Untuk memudahkan pemahaman mengenai ketentuan dan perhitungan PPh Pasal 26 tersebut, berikut ini adalah contoh yang mengilustrasikan penghitungan pajak yang bisa Anda pelajari.

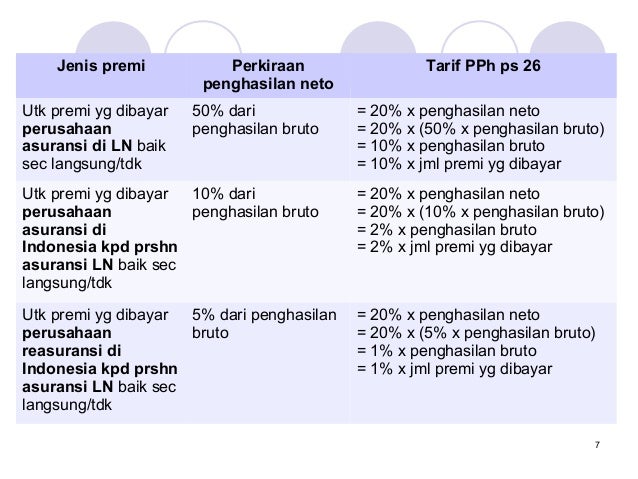

Ilustrasi Kasus Pertama

PT ABC memiliki perwakilan di luar negeri dan mengasuransikan bangunan bertingkat ke perusahaan asuransi di luar negeri dengan membayar jumlah premi pada tahun 1995 sebesar Rp1 miliar. Dengan demikian, penghitungan PPh Pasal 26-nya adalah sebagai berikut.

- Perkiraan penghasilan = 50% x Rp1.000.000.000 = Rp500.000.000,-

- PPh Pasal 26 = 20% x Rp500.000.000 = Rp100.000.000 (10% x Rp1.000.000.000)

Sering kali untuk memudahkan proses, PT ABC bisa saja ikut asuransi melalui perusahaan yang ada di Indonesia, misal PT XYZ, dengan membayar jumlah premi yang sama sebesar Rp1 miliar. PT XYZ mengikutkan (reasuransi) perusahaan tersebut ke perusahaan asuransi di luar negeri, misalnya PT KLM, dengan membayar premi sebesar Rp500 juta. Maka ketentuan PPh Pasal 26-nya adalah:

- Perkiraan penghasilan neto = 10% x Rp500.000.000 = Rp50.000.000

- PPh Pasal 26 PT ABC = 20% x Rp50.000.000 = Rp10.000.000 (2% x Rp500.000.000)

Ilustrasi Kasus Kedua

David Beckham yang adalah Warga Negara Inggris memiliki 25% saham PT Persipura Indonesia. Tahun ini Beckham menjual seluruh sahamnya senilai Rp5 miliar kepada Kaka, seorang Warga Negara Argentina. Asumsikan tidak ada P3B antara Indonesia dan Argentina serta Inggris sehubungan dengan transaksi tersebut maka besarnya:

PPh Pasal 26 = 20% x 25% x Rp5.000.000.000 = Rp250.000.000 (dan bersifat final).

Menurut ketentuan Peraturan Menteri Keuangan Nomor 258/PMK.03/2008 Tanggal 31 Desember 2008 Tentang Pemotongan Pajak Penghasilan Pasal 26 atas Penghasilan dari Penjualan atau Pengalihan Saham maka:

- Penghasilan atas penjualan saham tersebut dikenakan pajak sebesar 20% dari perkiraan Penghasilan Neto, sedangkan besarnya Penghasilan Neto adalah 25% dari Harga Jual.

- Jika ada P3B antara negara yang terkait transaksi tersebut (penjual berstatus sebagai Wajib Pajak Luar Negeri), pemotongan PPh Pasal 26 hanya dilakukan apabila hak pemajakan berdasarkan P3B berada pada pihak Indonesia.

Penting bagi Wajib Pajak yang akan memotong PPh Pasal 26 kepada Wajib Pajak Luar Negeri untuk mengetahui apakah Wajib Pajak Luar Negeri tersebut berasal dari negara yang mempunyai Tax Treaty atau P3B dengan Indonesia atau tidak. Sebab ketentuan tarif pajaknya akan berbeda.

Proses Administrasi PPh Pasal 26 Lebih Mudah melalui Aplikasi Online

Setelah mengetahui ketentuan yang berlaku mengenai PPh Pasal 26 di atas, proses administrasi perpajakannya bisa lebih mudah dilakukan dengan menggunakan aplikasi online pajak (app.online-pajak.com/login). OnlinePajak mudah diakses dengan menggunakan berbagai sistem operasi komputer, seperti Windows, Linux, dan Mac.

Tidak perlu download atau install aplikasi sepanjang Anda terhubung dengan internet. Anda bisa membuat dan mengirim laporan pajak dari mana saja dan kapan saja. Anda cukup melakukan input rincian faktur maka e-Faktur, laporan PPN, dan laporan PPh Anda dapat selesai dan langsung dilaporkan dengan fitur e-Filing.

PPh Pasal 26 Bertujuan agar Perusahaan Asing Taat Pajak

Zaman yang semakin maju seolah tanpa batas ini telah membuat bisnis tumbuh di banyak negara. Pemerintah sudah mengatur kebijakan mengenai pajak dalam PPh Pasal 26 agar setiap transaksi bisnis yang berhubungan dengan Wajib Pajak Luar Negeri bisa memberikan kontribusi bagi pendapatan negara. Dan tentu saja pendapatan negara ini nantinya akan digunakan untuk kepentingan masyarakat luas dan pembangunan negara.

Baca Juga: Mengapa Dana Darurat Penting Untuk Anda?

Gallery Pph Pasal 26 Adalah

Pph Pasal 26

Pph Pasal 26

Pajak Penghasilan Pasal 26 Pph Pasal 26 Ppt Download

Pajak Penghasilan Pasal 26 Pph Pasal 26 Ppt Download

Daftar Bukti Potong Azwar Azwar Academia Edu

Daftar Bukti Potong Azwar Azwar Academia Edu

Search Pph Pasal 26 Topslide Net

Search Pph Pasal 26 Topslide Net

Ppt Materi Kuliah Pph Pasal 26 Powerpoint Presentation

Ppt Materi Kuliah Pph Pasal 26 Powerpoint Presentation

Course Sistem Pemotongan Dan Pemungutan Pajak

Course Sistem Pemotongan Dan Pemungutan Pajak

Pajak Penghasilan Pasal 26

Pajak Penghasilan Pasal 26

Pph Pasal 26 Dan But 2nv8gx3e6rlk

Pph Pasal 26 Dan But 2nv8gx3e6rlk

Pembayaran Premi Asuransi

Pembayaran Premi Asuransi

.jpg) Tarif Dan Objek Pajak Pph Pasal 26

Tarif Dan Objek Pajak Pph Pasal 26

Pemotong Wajib Pajak Pemotongan Wajib Pajak Berdasarkan

Pemotong Wajib Pajak Pemotongan Wajib Pajak Berdasarkan

Pph Pasal 26 Summary Perpajakan Ii Pjk301 Studocu

Pph Pasal 26 Summary Perpajakan Ii Pjk301 Studocu

Pertemuan Pajak Penghasilan Pasal 26 Matakuliah F Pph

Pertemuan Pajak Penghasilan Pasal 26 Matakuliah F Pph

Putusan Pengadilan Pajak Nomor Put 40792 Pp M Ii 13 2012

Putusan Pengadilan Pajak Nomor Put 40792 Pp M Ii 13 2012

Spt Masa Bupot Pph Pasal 23 26

Spt Masa Bupot Pph Pasal 23 26

Bukti Pemotongan Pph Pasal 21 Dan Atau Pasal 26 Bukti

Bukti Pemotongan Pph Pasal 21 Dan Atau Pasal 26 Bukti

Surat Pemberitahuan Spt Masa Pajak Penghasilan Pasal 21

Surat Pemberitahuan Spt Masa Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 26

Skd Tidak Dilampirkan Menang Di Pengadilan Pajak Ortax

Skd Tidak Dilampirkan Menang Di Pengadilan Pajak Ortax

10pj Per34

10pj Per34

Pajak Penghasilan Pasal 21 26

Pajak Penghasilan Pasal 21 26

8 Penerima Penghasilan Yang Dipotong Pph Pasal 26 Adalah

8 Penerima Penghasilan Yang Dipotong Pph Pasal 26 Adalah

0 Response to "Pph Pasal 26 Adalah"

Post a Comment