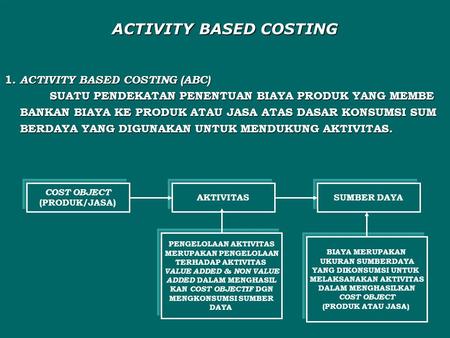

Activity Based Costing Adalah

Belajar Akuntansi Activity Based Costing

Belajar Akuntansi Activity Based Costing

Activity Based Costing (Sistem ABC)

- Menurut Mulyadi (2007), activity based costing adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas.

- Menurut Raiborn dan Kinney (2011), activity based costing adalah sistem akuntansi biaya yang berfokus pada aktivitas organisasi dan pengumpulan biaya-biaya berdasarkan sifat pokok yang masih mendasari tingkat beberapa overhead yang telah ditetapkan kemudian dihitung menggunakan berbagai macam pemicu biaya dalam aktivitas suatu organisasi.

- Menurut Siregar, dkk (2014), activity based costing adalah suatu pendekatan perhitungan biaya yang membebankan biaya sumber daya ke dalam objek biaya, seperti produk, jasa atau konsumen berdasarkan aktivitas yang dilakukan untuk objek biaya.

- Menurut Rudianto (2013), activity based costing adalah pendekatan penentuan biaya produk yang membebankan biaya ke produk atau jasa berdasarkan konsumsi sumber daya oleh aktivitas. Dasar pemikiran pendekatan penentuan biaya ini adalah bahwa produk atau jasa perusahaan dilakukan oleh aktivitas, dan aktivitas yang dibutuhkan tersebut menggunakan sumber daya yang menyebabkan timbulnya biaya.

- Menurut Brimson (1991), activity based costing adalah proses pengumpulan dan penelusuran data biaya dan kinerja aktivitas aktivitas perusahaan dan pengujian informasi umpan balik antara biaya yang sesungguhnya dengan biaya yang direncanakan untuk membuat tindakan korelasi yang diperlukan.

Konsep Dasar Activity Based Costing

Activity Based Costing adalah suatu sistem yang terfokus pada aktivitas-aktivitas yang dilakukan untuk menghasilkan produk atau jasa. Menyediakan informasi perihal aktivitas-aktivitas dan sumber daya yang dibutuhkan untuk melaksanakan kejadian atau transaksi yang merupakan pemicu biaya (cost driver) yang bertindak sebagai faktor penyebab dalam pengeluaran biaya dalam organisasi. Aktivitas-aktivitas ini menjadi titik perhimpunan biaya. Dalam sistem ABC, biaya ditelusur ke aktivitas dan kemudian ke produk. Sistem ABC mengasumsikan bahwa aktivitas-aktivitaslah yang mengkonsumsi sumber daya dan bukannya produk.- Biaya memiliki penyebab. Biaya ada penyebabnya dan penyebab biaya adalah aktivitas. Dengan demikian, pemahaman yang mendalam tentang aktivitas yang menyebabkan timbulnya biaya akan menempatkan personil perusahaan pada posisi dapat mempengaruhi biaya. Sistem ABC berangkat dari keyakinan dasar bahwa sumber daya menyediakan kemampuan untuk melaksanakan aktivitas, bukan sekedar menyebabkan timbulnya alokasi biaya.

- Penyebab biaya dapat dikelola. Penyebab biaya (yaitu aktivitas) dapat dikelola. Melalui pengelolaan terhadap aktivitas yang menjadi penyebab terjadinya biaya, personil perusahaan dapat memengaruhi biaya. Pengelolaan terhadap aktivitas memerlukan berbagai informasi tentang aktivitas.

- Perusahaan mempunyai tingkat diversitas yang tinggi. Sistem ABC mensyaratkan bahwa perusahaan memproduksi beberapa macam produk atau lini produk yang diproses dengan menggunakan fasilitas yang sama. Kondisi yang demikian tentunya akan menimbulkan masalah dalam membebankan biaya ke masing-masing produk.

- Tingkat persaingan industri yang tinggi. Terdapat beberapa perusahaan yang menghasilkan produk yang sama atau sejenis. Dalam persaingan antar perusahaan yang ketat tersebut dibutuhkan pembebanan biaya yang akurat. Informasi tentang pembebanan biaya yang akurat akan memudahkan bagi pihak manajemen dalam proses pengambilan keputusan.

- Biaya pengukuran yang relatif rendah. Biaya pengukuran (measurement cost) merupakan biaya yang terkait dengan pengukuran yang digunakan oleh suatu sistem biaya. Agar penerapan sistem ABC dapat optimal, maka biaya pengukuran untuk menghasilkan informasi biaya aktivitas harus relatif rendah.

Aktivitas dalam Sistem ABC

Untuk mengidentifikasi biaya sumber daya pada berbagai aktivitas, perusahaan perlu mengklasifikasikan seluruh aktivitas berdasarkan bagaimana aktivitas tersebut mengkonsumsi sumber daya. Pengklasifikasian aktivitas dalam beberapa level ini akan memudahkan perhitungan karena biaya aktivitas yang berkaitan dengan level yang berbeda akan menggunakan jenis Cost Driver yang berbeda. Menurut Firdaus dan Wasilah (2009), tingkatan aktivitas dalam sistem ABC adalah sebagai berikut:a. Aktivitas Tingkat Unit (unit-level activity)

Biaya untuk setiap unit adalah sumber daya yang digunakan untuk aktivitas yang akan meningkat pada setiap unit produksi atau jasa yang dihasilkan. Dasar pengelompokan untuk level ini adalah hubungan sebab akibat setiap unit yang dihasilkan. Contoh aktivitas tingkat unit mencakup pemakaian bahan baku langsung, pemakaian jam tenaga kerja langsung, serta pemasukan komponen dan inspeksi setiap unit. Aktivitas tingkat unit merupakan aktivitas berdasarkan volume. Aktivitas yang dibutuhkan bervariasi secara proporsional dengan jumlah objek biaya. Penggerak biaya untuk konsumsi sumber daya dan penggerak biaya untuk konsumsi aktivitas cenderung sama dengan aktivitas tingkat unit.b. Aktivitas Tingkat Kelompok (batch-level activity)

Biaya untuk setiap kelompok unit tertentu adalah sumber daya yang digunakan untuk aktivitas yang akan terkait dengan kelompok unit produk atau jasa yang dihasilkan. Dasar pengelompokan untuk level ini adalah biaya yang hubungan sebab akibat untuk setiap kelompok unit yang dihasilkan. Contoh aktivitas tingkat kelompok adalah persiapan mesin, pengaturan pesanan pembelian, penjadwalan produksi, inspeksi yang dilakukan oleh batch, penanganan bahan baku, dan percepatan proses produksi.c. Aktivitas Tingkat Produk (product-level activity)

Biaya untuk setiap produk/jasa tertentu adalah sumber daya digunakan untuk aktivitas yang menghasilkan suatu produk dan jasa. Dasar pengelompokan untuk level ini adalah biaya yang memiliki hubungan sebab akibat dengan setiap produk atau jasa yang dihasilkan. Contoh aktivitas tingkat produk mencakup desain produk, pembelian suku cadang yang dibutuhkan oleh produk, dan keterlibatan dalam perubahan rekayasa untuk memodifikasi produk.d. Aktivitas Tingkat Fasilitas (facility-level activity)

Biaya untuk setiap fasilitas tertentu adalah sumber daya yang digunakan untuk aktivitas yang tidak dapat dihubungkan secara langsung dengan produk atau jasa yang dihasilkan tetapi untuk mendukung organisasi secara keseluruhan. Dasar pengelompokan untuk level ini sulit dicari hubungan sebab akibatnya dengan produk atau jasa yang dihasilkan tetapi dibutuhkan untuk kelancaran kegiatan perusahaan yang berhubungan dengan proses produksi barang atau jasa. Aktivitas ini tidak disebabkan oleh produk atau kebutuhan pelayanan pelanggan dan tidak dapat ditelusuri ke satu unit, batch, atau produk. Contoh aktivitas tingkat fasilitas mencakup penyediaan keamanan untuk memelihara mesin pabrik dengan fungsi umum, pengelolaan pabrik, pembayaran pajak bangunan dan asuransi pabrik, serta penutupan buku setiap bulan. Beberapa perusahaan menyebutkan aktivitas ini sebagai aktivitas pendukung bisnis atau infrastruktur.Pemicu Biaya (Cost Driver) dalam Sistem ABC

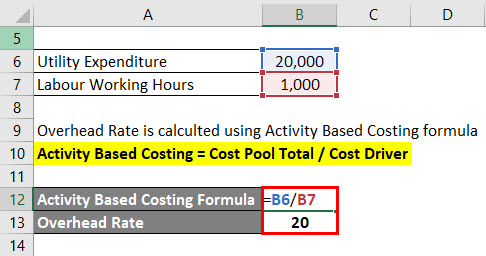

Cost driver adalah faktor-faktor yang menyebabkan perubahan biaya aktivitas, cost driver merupakan faktor yang dapat diukur yang digunakan untuk membebankan biaya ke aktivitas dan dari aktivitas ke aktivitas lainnya, produk, atau jasa (Blocher dkk, 2011). Cost driver merupakan faktor yang dapat menerangkan konsumsi biaya-biaya overhead. Jika perusahaan memiliki beberapa jenis produk maka biaya overhead yang terjadi ditimbulkan secara bersamaan oleh seluruh produk. Hal ini menyebabkan jumlah overhead yang ditimbulkan oleh masing-masing jenis produk harus diidentifikasi melalui cost driver. Terdapat dua jenis cost driver, yaitu:- Driver sumber daya (resources driver). Driver sumber daya merupakan ukuran kuantitas sumber daya yang dikonsumsi oleh aktivitas. Driver sumber daya digunakan untuk membebankan biaya sumber daya yang dikonsumsi oleh aktivitas ke Cost Pool tertentu. Contoh dari driver sumber daya adalah persentase dari luas total yang digunakan oleh suatu aktivitas.

- Driver aktivitas (activity driver). Driver aktivitas adalah ukuran frekuensi dan intensitas permintaan terhadap suatu aktivitas terhadap objek biaya. Driver aktivitas digunakan untuk membebankan biaya dari Cost Pool ke objek biaya. Contoh dari driver aktivitas adalah jumlah suku cadang yang berbeda yang digunakan dalam produk akhir untuk mengukur konsumsi aktivitas penanganan bahan untuk setiap produk.

Kelompok Biaya (Cost Pool) dalam Sistem ABC

Cost pool adalah sebuah wadah dimana biaya diakumulasi dan berkaitan dengan sebuah pengukuran aktivitas tunggal dalam sistem ABC (Garrison dkk, 2014). Cost pool berisi aktivitas yang biayanya memiliki hubungan yang kuat antara cost driver dengan biaya aktivitas. Setiap cost pool menampung biaya-biaya dari transaksi-transaksi homogen. Semakin banyak aktivitas dalam suatu kegiatan menyebabkan semakin bertambahnya biaya dalam cost pool. Aktivitas yang ada dalam perusahaan dapat digabungkan menjadi satu cost pool atau beberapa cost pool. Semakin tinggi tingkat kesamaan aktivitas yang dilaksanakan dalam perusahaan, semakin sedikit cost pool yang dibutuhkan untuk membebankan biaya-biaya tersebut. Sistem biaya yang menggunakan beberapa cost pool akan lebih menjelaskan hubungan sebab akibat antara biaya yang timbul dengan produk yang dihasilkan. Untuk membebankan biaya pada setiap cost pool digunakan tarif tertentu yang dihitung dengan membagi biaya cost pool dengan cost driverTahapan Penerapan Sistem ABC

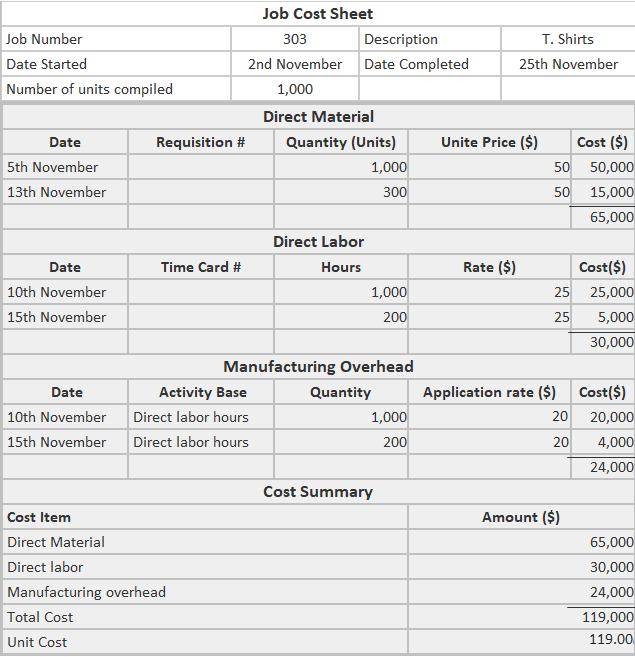

Proses penerapan ABC untuk menentukan harga pokok produksi dapat dibagi menjadi dua tahap, yaitu mengidentifikasi dan mengelompokkan aktivitas serta pembebanan biaya sumber daya ke aktivitas dan pembebanan biaya aktivitas ke produk. Adapun penjelasan tahapan penerapan sistem ABC adalah sebagai berikut:a. Mengidentifikasi dan mengelompokkan aktivitas

- Mengklasifikasikan berbagai aktivitas. Berbagai aktivitas diklasifikasikan dalam beberapa kelompok yang mempunyai suatu interprestasi yang mudah dan jelas serta cocok dengan segmen-segmen proses produksi yang dapat dikelola untuk menghasilkan produk atau jasa. Cara untuk memahami aktivitas dan bagaimana aktivitas tersebut digabungkan disusun dalam empat tingkatan aktivitas yaitu aktivitas berlevel unit (unit level activities), aktivitas berlevel batch (batch level activities), aktivitas berlevel produk (product level activities) dan aktivitas berlevel fasilitas (fasility level activities).

- Mengidentifikasi Biaya. Untuk membebankan biaya dari sumber daya ke aktivitas, terlebih dahulu harus dilakukan identifikasi elemen biaya utama. Penentuan elemen biaya ini dapat dilihat pada buku besar perusahaan. Biaya yang perlu diperhatikan adalah biaya overhead karena biaya overhead ini merupakan biaya yang dikonsumsi secara tidak langsung sehingga harus dianalisis. Berbeda dengan biaya tenaga kerja langsung yang pembebanannya dapat dilakukan tanpa dianalisis. Biaya aktivitas meliputi semua nilai sumber daya yang dikonsumsi untuk melakukan aktivitas tersebut.

- Penentuan Aktivitas dengan Biaya. Suatu aktivitas mempunyai hubungan langsung dengan biaya. Selain itu aktivitas memegang peranan penting dalam menginterpretasikan data. Biaya-biaya dikelompokkan berdasarkan tujuan dan pemicu biaya yang sama agar biaya tersebut memiliki sifat homogen untuk memudahkan pengendalian dan untuk menghindari disorientasi alokasi produk.

b. Pembebanan Biaya Aktivitas ke Produk

- Penentuan Cost Driver. Penentuan cost driver pada sistem activity based costing sangat berbeda dengan sistem konvensional. Pada sistem kovensional, cost driver yang digunakan adalah volume based measurement, sedangkan pada sistem activity based costing cost drivernya yang digunakan tidak hanyalah volume based measurement saja, tetapi juga batch level, product level related measurement dan facility level related measurement. Akumulasi biaya yang telah dikumpulkan pada tiap-tiap cost pool kemudian dialokasikan pada produk yang mengkonsumsinya dengan menggunakan cost driver yang telah ditetapkan sebagai dasar alokasinya. Banyak biaya yang dialokasikan pada produk tergantung banyaknya cost driver yang dikonsumsi oleh produk tersebut. Pemicu biaya (cost driver) merefleksikan permintaan yang ditempatkan terhadap aktivitas pada tiap jenis oli yang mengkonsumsinya. Cost driver inilah yang digunakan untuk menelusuri biaya ke objek biaya. Pada sistem ABC berlaku lebih dari satu pemicu biaya (cost driver) untuk dijadikan dasar alokasi biaya ke produk.

- Pengalokasian Biaya. Setelah ditetapkan cost driver untuk masing-masing kelompok biaya (cost pool), maka dapat dilakukan pengalokasian biaya-biaya dalam cost pool ke masing-masing produk berdasarkan cost driver masing-masing cost pool yang telah ditatapkan. Pada tabel-tabel diatas, kita dapat ketahui besarnya biaya untuk masing-masing cost pool dan dari informasi biaya tersebut kita pun dapat mengetahui pengalokasian biaya berdasarkan cost driver, tarif per cost pool serta harga pokok untuk masing-masing produk.

Manfaat Penerapan Sistem ABC

Menurut Firdaus dan Wasilah (2009), penerapan sistem ABC dalam perusahaan memberikan beberapa manfaat, antara lain sebagai berikut:- Menentukan harga pokok produk secara lebih akurat, terutama untuk menghilangkan adanya subsidi silang sehingga tidak ada lagi pembebanan harga pokok jenis tertentu terlalu tinggi (over costing) dan harga pokok jenis produk lain terlalu rendah (under costing).

- Memperbaiki pembuatan keputusan dengan menggunakan ABC tidak hanya menyajikan informasi yang lebih akurat mengenai biaya produk, tetapi juga memberikan informasi bagi manajer tentang aktivitas-aktivitas yang menyebabkan timbulnya biaya khususnya biaya tidak langsung, yang merupakan hal penting bagi manajemen dalam pengambilan keputusan baik mengenai produk maupun dalam mengelola aktivitas-aktivitas sehingga dapat meningkatkan efisiensi dan efektivitas usaha.

- Mempertinggi pengendalian terhadap biaya overhead. Biaya overhead di sebabkan oleh aktivitas-aktivitas yang terjadi di perusahaan. Sistem ABC memudahkan manajer dalam mengendalikan aktivitas-aktivitas yang menimbulkan biaya overhead tersebut.

Daftar Pustaka

- Mulyadi. 2007. Akuntansi Biaya. Yogyakarta: STIE YKPN.

- Raiborn, Cecily A dan Kinney, M.R. 2011. Akuntansi Biaya Dasar dan Perkembangan. Jakarta: Salemba Empat.

- Siregar, dkk. 2014. Akuntansi Biaya. Jakarta: Salemba Empat.

- Rudianto. 2013. Akuntansi Manajemen Informasi untuk Pengambilan Keputusan Strategis. Jakarta: Erlangga.

- Brimson, James A. 1991. Activity Accounting. New York: John Wiley & Sons. Inc.

- Firdaus, Ahmad dan Wasilah. 2009. Akuntansi Biaya. Jakarta: Salemba empat.

- Blocher, dkk. 2011. Manajemen Biaya Penekanan Strategis. Jakarta: Salemba Empat.

- Garrison, dkk. 2013. Akuntansi Manajerial. Jakarta: Salemba Empat.

Gallery Activity Based Costing Adalah

Abc Analysis Wikipedia

Abc Analysis Wikipedia

Activity Based Costing Activity Accounting And Activity

Activity Based Costing Activity Accounting And Activity

Activity Based Costing Formula Calculator Excel Template

Activity Based Costing Formula Calculator Excel Template

Customer Profitability Analysis Activity Based Costing

Customer Profitability Analysis Activity Based Costing

Activity Based Costing Ppt Download

Penentuan Harga Produk Plywood Menggunakan Metode Activity

Penentuan Harga Produk Plywood Menggunakan Metode Activity

Job Cost Sheet Explanation Format And Examples Play

Job Cost Sheet Explanation Format And Examples Play

Activity Based Costing Vs Volume Based Costing Relevance

Activity Based Costing Vs Volume Based Costing Relevance

Materi 2 Activity Based Costing

Materi 2 Activity Based Costing

Activity Based Costing In Sap Sap Blogs

Activity Based Costing In Sap Sap Blogs

Activity Based Costing Arti Manfaat Dan Penerapan Jojojblog

Activity Based Costing Arti Manfaat Dan Penerapan Jojojblog

Abc

Sistem Manajemen Biaya Dan Activity Based Costing Abc

Zero Based Vs Activity Based Budgeting Efinancemanagement Com

Zero Based Vs Activity Based Budgeting Efinancemanagement Com

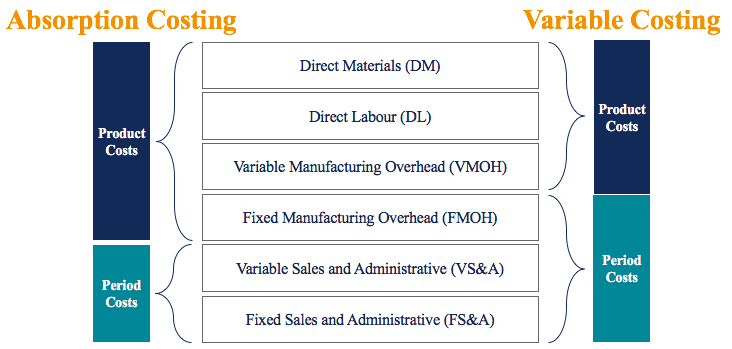

Variable Costing Overview Examples And Accounting Formulas

Variable Costing Overview Examples And Accounting Formulas

Example Of An Activity Based Costing Variance Analysis

Example Of An Activity Based Costing Variance Analysis

Penerapan Activity Based Costing Pada Perusahaan Beserta

Penerapan Activity Based Costing Pada Perusahaan Beserta

7 Activity Based Costing Lengkap Activity Based Costing

7 Activity Based Costing Lengkap Activity Based Costing

Activity Based Costing

Activity Based Costing Ppt Download

Activity Based Costing Ppt Download

Activity Based Costing Formula Calculator Excel Template

Activity Based Costing Formula Calculator Excel Template

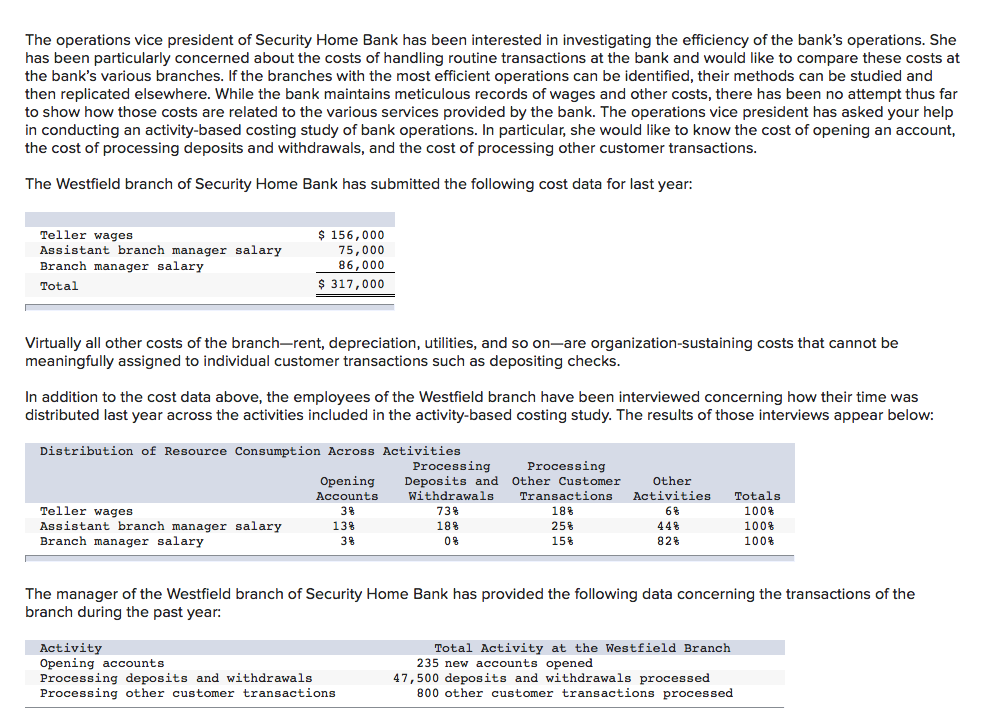

Solved The Operations Vice President Of Security Home Ban

Solved The Operations Vice President Of Security Home Ban

0 Response to "Activity Based Costing Adalah"

Post a Comment