Norma Penghitungan Penghasilan Neto

Aturan Norma Penghitungan Penghasilan Netto

Aturan Norma Penghitungan Penghasilan Netto

Norma Penghitungan Penghasilan Neto

Dasar hukum norma penghitungan penghasilan neto adalah Pasal 14 Undang-undang PPh

Bagi kebanyakan orang, menghitung penghasilan neto itu susah. Rumit. Aturannya berubah-ubah. Tidak sempat ingat, sudah lupa. Menepis kerumitan ini, sebenarnya Undang-undang Pajak Penghasilan sudah memberikan fasilitas berupa norma yang fungsinya untuk menghitung penghasilan neto.

Norma penghitungan penghasilan neto diatur di Pasal 14 Undang-undang PPh. Berikut kutipan Pasal 14 ayat (2):

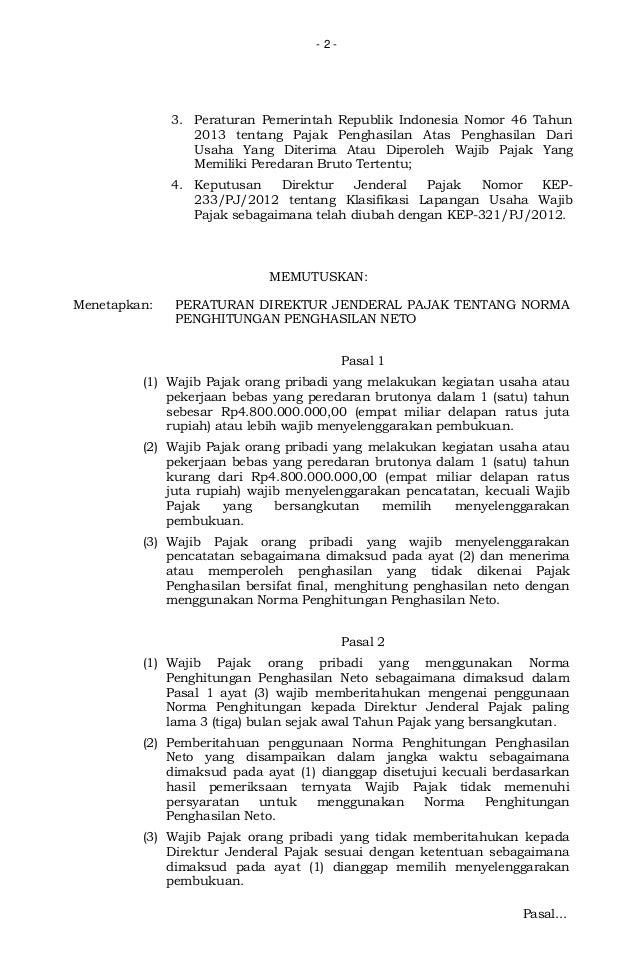

Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah), boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto sebagaimana dimaksud pada ayat (1), dengan syarat memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan.

Ketentuan ini memberikan syarat seseorang boleh menggunakan norma penghitungan penghasilan neto, yaitu:

- Wajib Pajak orang pribadi,

- omset kurang dari Rp4,8 miliar per tahun, dan

- memberitahukan penggunaan norma ke kantor pajak.

Ketiga syarat tersebut kumulatif. Artinya jika salah satu tidak ada, maka kembali kepada ketentuan umum yaitu wajib menggunakan pembukuan.

Semua Wajib Pajak badan wajib menyelenggarakan pembukuan. Tidak ada norma penghitungan penghasilan neto bagi Wajib Pajak badan. Walaupun omset masih dibawah Rp4,8 miliar dan memanfaatkan Peraturan Pemerintah nomor 23 tahun 2018 (PPh final tarif 0,5%).

Semua Wajib Pajak, baik orang pribadi apalagi badan, jika sudah memiliki omset diatas Rp4,8 miliar wajib hukumnya menyelenggarakan pembukuan dan menghitung penghasilan neto berdasarkan pembukuan. Kecuali jika atas penghasilan tersebut dikenai PPh final maka tidak perlu menghitung penghasilan neto.

Tujuan Norma Penghitungan Penghasilan Neto

Tujuan pembuatan norma adalah penyederhanaan. Sama seperti tarif PPh final, salah satunya tujuannya adalah penyederhanaan. Yaitu menyederhanakan penghitungan untuk mencari penghasilan neto.

Untuk mencari penghasilan neto, Wajib Pajak tinggal menjumlahkan omset setahun kemudian dikalikan dengan tarif nom0r penghitungan penghasilan neto. Bandingkan dengan pembukuan yang harus mencatat dan menjumlahkan masing-masing biaya. Selain itu, tidak semua biaya boleh dibiayakan. Tidak semua pengeluaran boleh jadi pengurang penghasilan bruto. Harus dipilah-pilah lagi.

Kesederhanaan penggunaan norma sama seperti metode final yaitu tarif dikalikan dengan omset. Hanya saja kalau metode PPh final itu hasilnya berupa PPh terutang, kalau norma ini hasilnya berupa penghasilan neto. Untuk menghitung PPh terutang, penghasilan neto harus dikalikan dengan tarif Pasal 17 Undang-undang PPh.

Pencatatan

Walaupun Wajib Pajak diperbolehkan tidak menyelenggarakan pembukuan, tetapi diwajibkan untuk menyelenggarakan pencatatan. Apa bedanya?

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode tahun pajak tersebut. Ini definisi pembukuan menurut Undang-undang KUP.

Sedangkan pencatatan adalah data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau dikenai pajak yang bersifat final. Pasal 28 ayat (9) Undang-undang KUP.

Penggunaan Norma Penghitungan Penghasilan Neto

Norma penghitungan penghasilan neto adalah cara lain menghitung penghasilan neto. Disebut cara lain karena penghasilan neto ini tidak menggambarkan penghasilan neto sebenarnya. Walaupun keadaan sebenarnya rugi, dengan norma tidak ada istilah rugi. Tetap akan menghasilkan penghasilan neto.

Untuk menggunakan norma penghitungan penghasilan neto, Wajib Pajak orang pribadi wajib memberitahukan mengenai penggunaan Norma Penghitungan kepada Direktur Jenderal Pajak paling lama 3 (tiga) bulan sejak awal Tahun Pajak yang bersangkutan. Pemberitahuan ini disampaikan ke KPP terdaftar. Disampaikan paling lambat bersamaan dengan penyampaian SPT Tahunan. Tiga bulan sejak awal tahun pajak artinya bulan Maret karena tahun pajak sama dengan tahun kalender.

Jadi, Wajib Pajak yang dapat menggunakan norma penghitungan penghasilan neto yaitu:

- omset menurut pencatatan di bawah 4,8 miliar rupiah,

- sudah menyampaikan pemberitahuan ke KPP terdaftar, dan

- Penghasilan tidak dikenai PPh yang bersifat final.

Setelah kita yakin dapat menggunakan norma ini, kemudian cek daftar norma. Daftar norma penghitungan penghasilan neto terakhir diatur dengan Peraturan Direktur Jenderal Pajak nomor PER-17/PJ/2015.

Ini daftar norma penghitungan penghasilan neto untuk SPT Tahunan.

Tips untuk mencari tarif norma penghitungan penghasilan neto:

- cari KLU (klasifikasi lapangan usaha) yang cocok dengan SPT,

- cek kelompok usaha, apakah sudah cocok, dan

- cek kolom tarif yang sesuai dengan domisili.

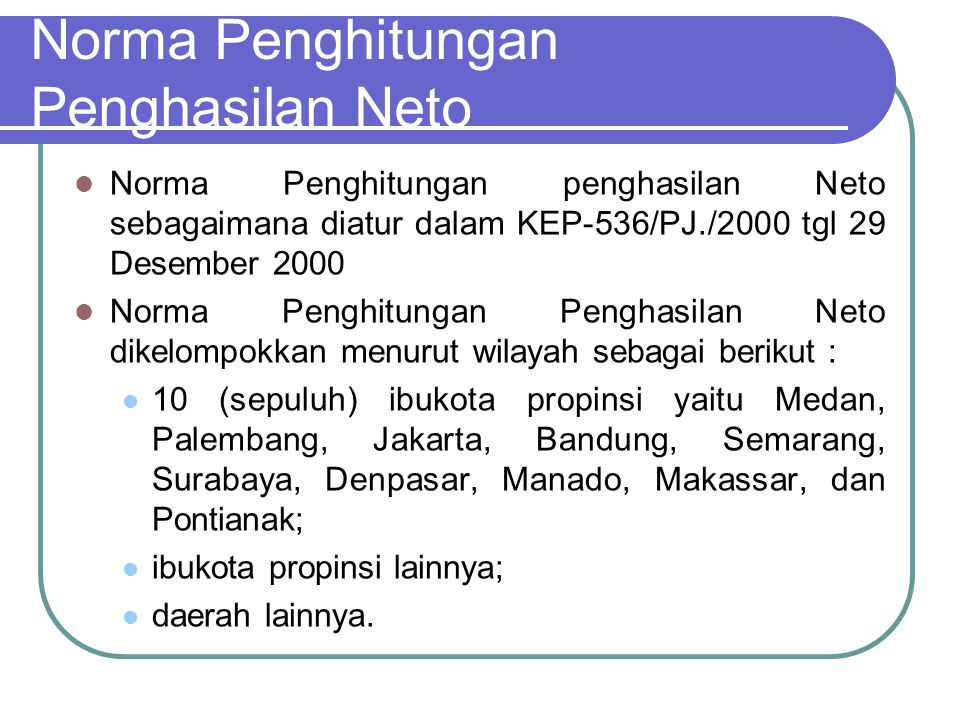

Kolom pertama, untuk Wajib Pajak yang berdomisili di 10 (sepuluh) ibukota propinsi yaitu Medan, Palembang, Jakarta, Bandung, Semarang, Surabaya, Denpasar, Manado, Makassar, dan Pontianak.

Kolom kedua, untuk Wajib Pajak yang berdomisili di ibukota propinsi lainnya. Dan kolom ketiga untuk daerah lainnya selain kolom kedua dan ketiga.

Tabik.

Gallery Norma Penghitungan Penghasilan Neto

Pdf The Implication Of Vat Regulation To Tax Revenues The

Pdf The Implication Of Vat Regulation To Tax Revenues The

Formulir 1770 Direktorat Jenderal Pajak

Formulir 1770 Direktorat Jenderal Pajak

Pemberitahuan Penggunaan Norma Penghitungan

Pemberitahuan Penggunaan Norma Penghitungan

Xls Norma Penghitungan Penghasilan Neto M Fauzi Nugraha

Xls Norma Penghitungan Penghasilan Neto M Fauzi Nugraha

Penggunaan Nppn Dalam Penghitungan Penghasilan Neto 3 4 D3

Penggunaan Nppn Dalam Penghitungan Penghasilan Neto 3 4 D3

Doc Perpajakan Materi Norma Penghitungan Pph Devina

Norma Penghitungan Pajak

Norma Penghitungan Pajak

Cara Lain Menghitung Penghasilan Bruto Majalah Pajak

Cara Lain Menghitung Penghasilan Bruto Majalah Pajak

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Aspek Perpajakan Penulis

Aspek Perpajakan Penulis

Pph Op Kep 536 Tahun 2000 Nppn

Pph Op Kep 536 Tahun 2000 Nppn

Blog Archives Opsfasr

Blog Archives Opsfasr

Direktorat Jenderal Pajak

Direktorat Jenderal Pajak

Norma Penghitungan Penghasilan Netto Cara Lapor Pajak Online

Norma Penghitungan Penghasilan Netto Cara Lapor Pajak Online

Apa Itu Penghasilan Neto Fiskal Inilah Penjelasan Lengkapnya

Apa Itu Penghasilan Neto Fiskal Inilah Penjelasan Lengkapnya

Per 17 Pj 2015 Norma Penghitungan Penghasilan Neto

Per 17 Pj 2015 Norma Penghitungan Penghasilan Neto

Cara Lain Menghitung Penghasilan Bruto Majalah Pajak

Cara Lain Menghitung Penghasilan Bruto Majalah Pajak

Norma Penghitungan Penghasilan Neto Thinktax

Norma Penghitungan Penghasilan Neto Thinktax

Bab 4 Menghitung Pajak Penghasilan South Western Federal

Definisi Norma Penghitungan Penghasilan Neto

Definisi Norma Penghitungan Penghasilan Neto

Penghitungan Penghasilan Neto Berdasarkan Pembukuan Wajib

Penghitungan Penghasilan Neto Berdasarkan Pembukuan Wajib

0 Response to "Norma Penghitungan Penghasilan Neto"

Post a Comment