Laporan Arus Kas Metode Tidak Langsung

Akuntansi Smk N 1 Negara Laporan Arus Kas Metode Tidak

Akuntansi Smk N 1 Negara Laporan Arus Kas Metode Tidak

Perbedaan Laporan Arus Kas Metode Langsung dan Tidak Langsung - Jurnal Blog

Laporan Arus Kas Keuangan Perusahaan juga biasa disebut sebagai cash flow Report. Fungsi dari laporan arus kas adalah untuk melacak pemasukan dan pengeluaran dari seluruh kegiatan operasi, transaksi investasi, transaksi pembiayaan/pendanaan, maupun kenaikan atau penurunan bersih dalam kas suatu perusahaan selama periode tertentu. Laporan arus kas tidak hanya penting diketahui oleh seorang akuntan, tetapi juga Anda sebagai pemilik bisnis.

Arus kas merupakan arus masuk dan keluarnya sejumlah kas, ataupun setara kas. Dalam menjalankan sebuah bisnis, arus kas adalah hal penting yang harus diperhatikan. Menurut studi yang dilakukan Jessie Hargen daru U.S. Bank mengatakan bahwa, terdapat 82% bisnis gagal karena buruknya manajemen arus kas. Ada tiga cara yang bisa dilakukan untuk meningkatkan arus kas sebuah bisnis yaitu mengurangi umur piutang, menambah umur utang, dan mengurangi umur persediaan.

Selain tiga cara tersebut, untuk mengelola arus kas, sebuah perusahaan harus memiliki laporan arus kas yang berguna sebagai indikator jumlah kas di masa datang dan membantu dalam penilaian atas rencana arus kas yang telah dibuat sebelumnya. Laporan arus kas ini juga bisa menjadi alat pertanggungjawaban arus kas masuk dan keluar selama periode laporan. Dalam penyusunan laporan arus kas terdapat 2 metode yaitu, metode langsung dan tidak langsung. Di bawah ini akan kita jelaskan perbedaan kedua metode tersebut.

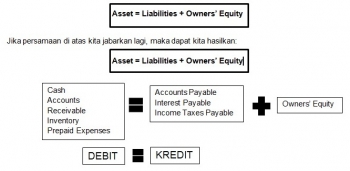

Penyusunan Laporan Arus Kas

Terdapat 2 (dua) bentuk penyajian dalam menyusun laporan arus kas, yang pertama metode direct (langsung) dan yang kedua metode indirect (tidak langsung).

Perbedaan pertama dari laporan arus kas langsung dan tidak langsung dapat dilihat dari cara penyusunannya. Pada metode langsung, penyusunannya dilakukan berdasarkan pada buku kas/bank. Untuk menggunakan metode ini, Anda harus melaporkan kelompok-kelompok penerimaan dan pengeluaran kas dari kegiatan operasional perusahaan. Kemudian dilanjutkan dengan kegiatan investasi dan pembiayaan.

Sedangkan pada metode tidak langsung, penyusunannya dilakukan berdasarkan laporan laba-rugi dan neraca. Dengan metode ini, laba/rugi bersih harus disesuaikan dengan cara mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk kegiatan operasional di masa lalu dan masa depan, serta unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau penerimaan.

Keunggulan Metode Langsung & Tidak Langsung

Metode langsung memiliki keunggulan dalam hal melaporkan sumber dan penggunaan kas yang ada pada laporan arus kas. Di mana, metode ini menggolongkan berbagai kategori utama dari kegiatan operasional. Meski data yang dibutuhkan seringkali tidak mudah didapat, dan biaya pengumpulannya terbilang mahal, metode ini lebih mudah dimengerti dan dapat memberikan informasi yang lebih banyak, sehingga dapat memudahkan pengusaha dalam mengambil keputusan.

Sedangkan metode tidak langsung lebih memusatkan pada perbedaan laba bersih dan arus kas dari aktivitas operasi, sehingga dapat menunjukkan hubungan antara laporan laba-rugi, neraca, dan arus kas. Untuk membuat laporan arus kas dengan metode ini lebih mudah, karena data yang diperlukan dapat tersedia dengan mudah, dan biaya yang dikeluarkan lebih mudah dibanding metode langsung.

Contoh Laporan Arus Kas

a. Metode Langsung (Direct Method)

b. Metode Tidak Langsung (Indirect Method)

Perbedaan metode langsung dan tidak langsung dalam penyusunan laporan arus kas tidak terlalu signifikan. Pemilihan metode ini hanya memengaruhi bagian dari kegiatan operasional perusahaan. Sedangkan bagian dari kegiatan investasi dan pembiayaan akan tetap sama. Setelah mengetahui perbedaan antara metode langsung dan tidak langsung, mana metode yang ingin Anda gunakan?

Apapun metodenya, Anda bisa memilih salah satu metode ini di Jurnal. Mulai Tanggal 21 Februari 2018, format laporan arus kas Anda pada Jurnal akan diperbarui dengan pilihan metode langsung dan tidak langsung. Bagi Anda yang ingin menyimpan laporan arus kas dengan format lama, Anda dapat melakukan ekspor hingga Tanggal 20 Februari 2018.

Jurnal merupakan software akuntansi online yang memudahkan Anda dan seluruh pengusaha di Indonesia dalam mengelola keuangannya. Jurnal dilengkapi berbagai fitur, salah satunya laporan keuangan yang lengkap. Mulai dari laporan neraca, laba-rugi, arus kas, perubahan modal, hingga laporan stok barang dan laporan aset perusahaan. Info selengkapnya mengenai Jurnal dan berbagai fiturnya klik di sini.

Gallery Laporan Arus Kas Metode Tidak Langsung

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Pdf 15 Psak 45 Contoh Laporan Arus Kas Haruhiko

Pdf 15 Psak 45 Contoh Laporan Arus Kas Haruhiko

Nama Pieter Leonard Npm 20209849 Fakultas Ekonomi

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Vii Laporan Keuangan Perubahan Modal Arus Kas

Vii Laporan Keuangan Perubahan Modal Arus Kas

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Memahami Logika Laporan Arus Kas

Memahami Logika Laporan Arus Kas

6 Cara Mengelola Arus Kas Bisnis Online Sleekr

6 Cara Mengelola Arus Kas Bisnis Online Sleekr

Definisi Laporan Arus Kas Adalah

Definisi Laporan Arus Kas Adalah

Laporan Arus Kas Metode Tidak Langsung Dosenakuntansi Com

Laporan Arus Kas Metode Tidak Langsung Dosenakuntansi Com

Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode

Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode

Contoh Lap Arus Kas

Contoh Lap Arus Kas

Contoh Soal Laporan Arus Kas Contoh Soal Dan Materi

Contoh Soal Laporan Arus Kas Contoh Soal Dan Materi

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Akuntansi Lpd Dan Bank Sap 12 Doc 1 Pengertian Laporan

Akuntansi Lpd Dan Bank Sap 12 Doc 1 Pengertian Laporan

Arti Pentingnya Laporan Arus Kas Pada Suatu Perusahaan Oleh

Arti Pentingnya Laporan Arus Kas Pada Suatu Perusahaan Oleh

Master Contoh Laporan Arus Kas Metode Tidak Langsung

Master Contoh Laporan Arus Kas Metode Tidak Langsung

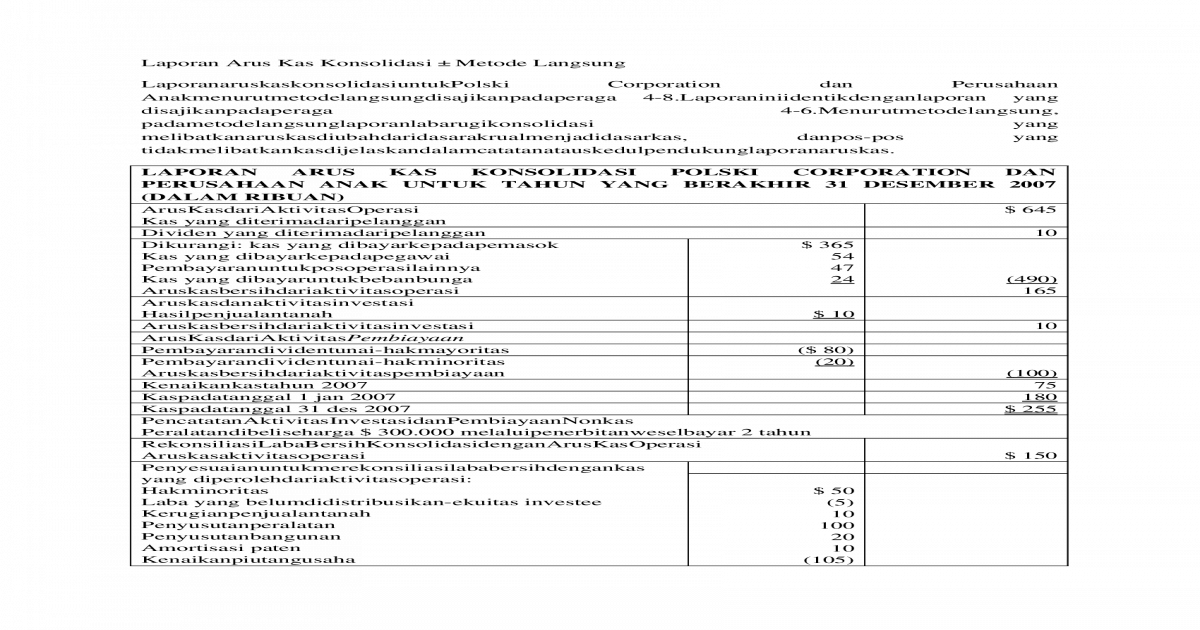

Laporan Arus Kas Konsolidasi

Laporan Arus Kas Konsolidasi

Doc Metode Langsung Hasty Purnama Sari Academia Edu

Doc Metode Langsung Hasty Purnama Sari Academia Edu

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

0 Response to "Laporan Arus Kas Metode Tidak Langsung"

Post a Comment