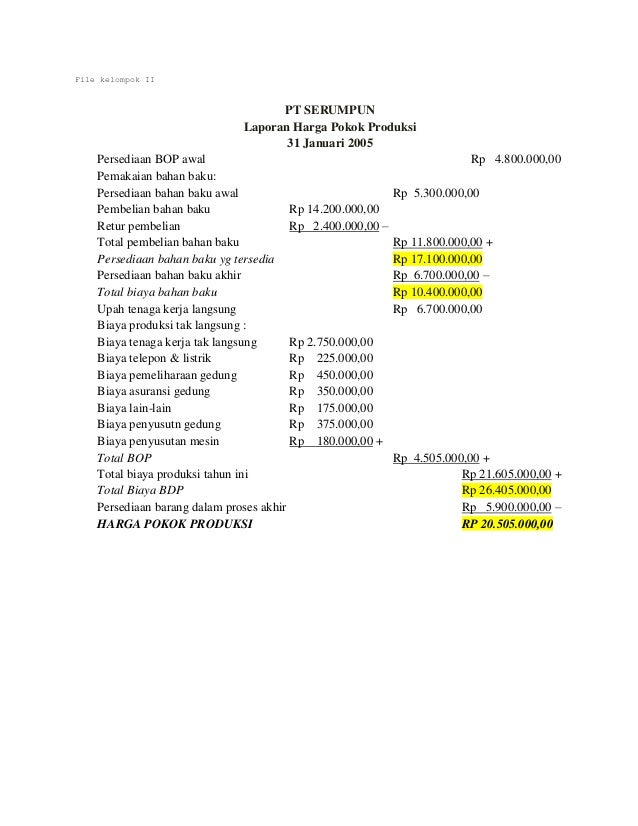

Laporan Harga Pokok Produksi

Xls Laporan Pt Sentosa Renny Andiyanty Xlsx Iing Sodikin

Xls Laporan Pt Sentosa Renny Andiyanty Xlsx Iing Sodikin

Cara Menghitung HPP (Harga Pokok Penjualan)+Contoh Soal

Cara Menghitung HPP – Perhitungan akuntansi sangat melekat dalam dunia bisnis. Sebab agar suatu bisnis atau perusahaan dapat terus berkembang maka diperlukan perhitungan yang benar-benar matang. Salah satu perhitungan yang sangat bermanfaat dalam dunia usaha seperti usaha makanan dan minuman, alat elektronik dan sebagainya adalah Harga Pokok Penjualan (HPP).

Harga Pokok Penjualan atau HPP adalah jumlah pengeluaran dan beban yang diperkenankan, baik secara langsung maupun tidak langsung untuk menghasilkan barang atau jasa di dalam kondisi dan tempat di mana barang itu dapat dijual atau digunakan.

Untuk memperoleh perhitungan HPP yang benar, maka kita perlu mengetahui bagaimana cara menghitung HPP sesuai dengan aturan yang berlaku. Untuk mengetahui cara menghitung harga pokok penjualan kita juga harus mengetahui komponen yang menentukannya.

Maka dari itu berikut ini akan kami bahas mengenai komponen HPP hingga rumus HPP sehingga bisa Anda jadikan referensi atau bahan belajar. Silakan simak artikel selengkapnya di bawah ini.

Komponen Penentu HPP Perusahaan Dagang

Dalam perusahaan dagang, ada beberapa komponen yang menentukan HPP suatu perusahaan. Berikut adalah penjelasannya:

Persediaan awal barang dagang

Persediaan awal merupakan persediaan barang yang tersedia di awal periode atau tahun buku berjalan. Saldo persediaan awal barang dagang dapat dilihat pada neraca saldo periode berjalan atau awal perusahaan atau neraca tahun sebelumnya.

Persediaan akhir barang dagang

Artinya persediaan barang yang tersedia di akhir periode atau akhir tahun buku berjalan. Saldo ini biasanya diketahui pada data penyesuaian perusahaan di akhir periode.

Pembelian bersih

Pembelian bersih adalah seluruh pembelian barang dagang yang dilakukan perusahaan. Baik pembelian secara tunai ataupun kredit, ditambah dengan biaya angkut pembelian dan dikurangi potongan pembelian maupun retur pembelian yang ada.

Cara Menghitung HPP Perusahaan Dagang

Ada beberapa tahap untuk menghitung HPP perusahaan dagang. Rumus HPP untuk perusahaan dagang diawali dengan menghitung penjualan bersih, pembelian bersih, persediaan barang dan harga pokok penjualan. Berikut rumus yang bisa Anda pakai.

Menghitung Penjualan Bersih

Penjualan Bersih = Penjualan – (Retur Penjualan + Potongan Penjualan)

Untuk catatan, ongkos angkut penjualan tidak termasuk dalam hitungan harga pokok penjualan dan menjadi biaya umum.

Menghitung Pembelian Bersih

Pembelian Bersih = (Pembelian + Ongkos Angkut Pembelian) – (Retur Pembelian + Potongan Pembelian)

Menghitung Persediaan Barang

Persediaan Barang = Persediaan Awal + Pembelian Bersih

Menghitung Harga Pokok Penjualan

HPP = Persediaan Barang – Persediaan Akhir

Contoh Perhitungan HPP Perusahaan Dagang

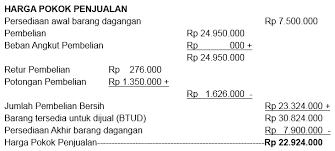

Harga Pokok Penjualan

UD. Bersama

Per 31 Maret 2017

| Persediaan barang dagang (Awal) | 15000000 | ||

| Pembelian | 75000000 | ||

| Beban Angkut Pembelian | 1000000 | ||

| Total Pembelian | 76000000 | ||

| Retur Pembelian dan PH | 1500000 | ||

| Potongan Pembelian | 2500000 | ||

| Total Potongan Pembelian | 4000000 | ||

| Total Pembelian Bersih | 72000000 | ||

| Barang Tersedia untuk Dijual | 87000000 | ||

| Persediaan Barang Dagangan (akhir) | (12500000) | ||

| Harga Pokok Penjualan | 74500000 |

Berdasarkan tabel di atas diketahui bahwa harga pokok penjualan pada tanggal 31 Maret 2017 dari UD. Bersama mencapai Rp 74.500.000.

Baca Juga : Cara Menghitung Break Event Point

Komponen Penentu HPP Perusahaan Manufaktur

Perusahaan manufaktur jelas berbeda dibanding dengan perusahaan dagang. Sebab perusahaan manufaktur membuat produk yang dijual sendiri. Maka dari itu komponen penentu HPP perusahaan ini juga berbeda dengan perusahaan dagang. Setidaknya ada tiga komponen penentu HPP, antara lain:

Biaya Bahan Baku

Bahan baku adalah bahan dasar yang dipakai untuk memproduksi suatu produk. Biaya bahan baku meliputi harga pokok semua bahan yang dapat diidentifikasi dengan pembuatan suatu jenis produk dan dapat dengan mudah ditelusuri atau dilihat wujudnya dalam produk selesai.

Biaya Tenaga Kerja Langsung

Tenaga kerja merupakan kegiatan fisik yang dilakukan karyawan untuk mengolah suatu produk. Biaya ini meliputi biaya-biaya yang berkaitan dengan penghargaan dalam bentuk upah yang diberikan kepada seluruh tenaga kerja yang ikut serta secara langsung dalam pengerjaan produk.

Biaya Overhead

Selain biaya bahan baku dan tenaga kerja langsung, jua ada biaya produksi tidak langsung. Biaya overhead sulit untuk ditelusuri secara langsung sebab produk atau aktivitas-aktivias pekerjaan. Biaya tidak langsung tersebut terkumpul menjadi biaya overhead pabrik atau BOP.

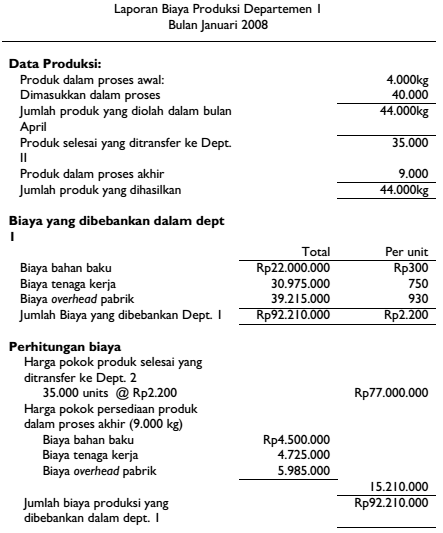

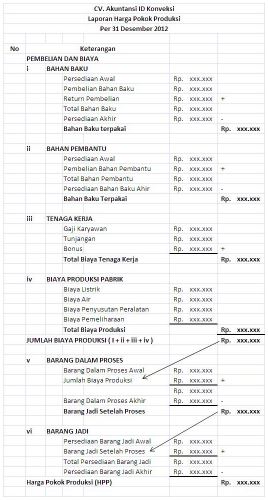

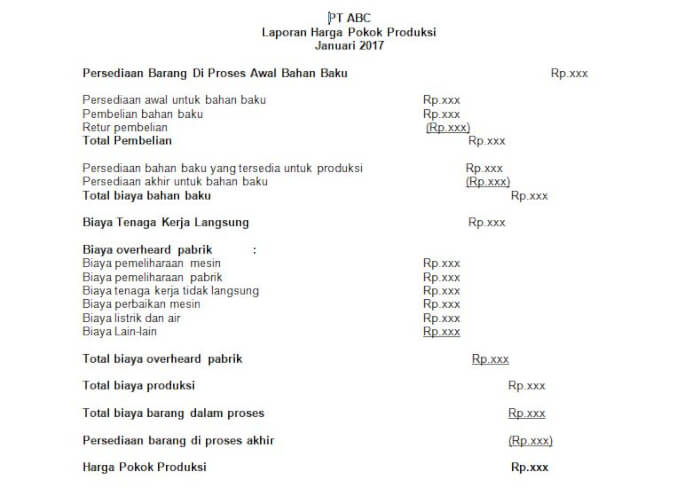

Cara Menghitung HPP Perusahaan Manufaktur

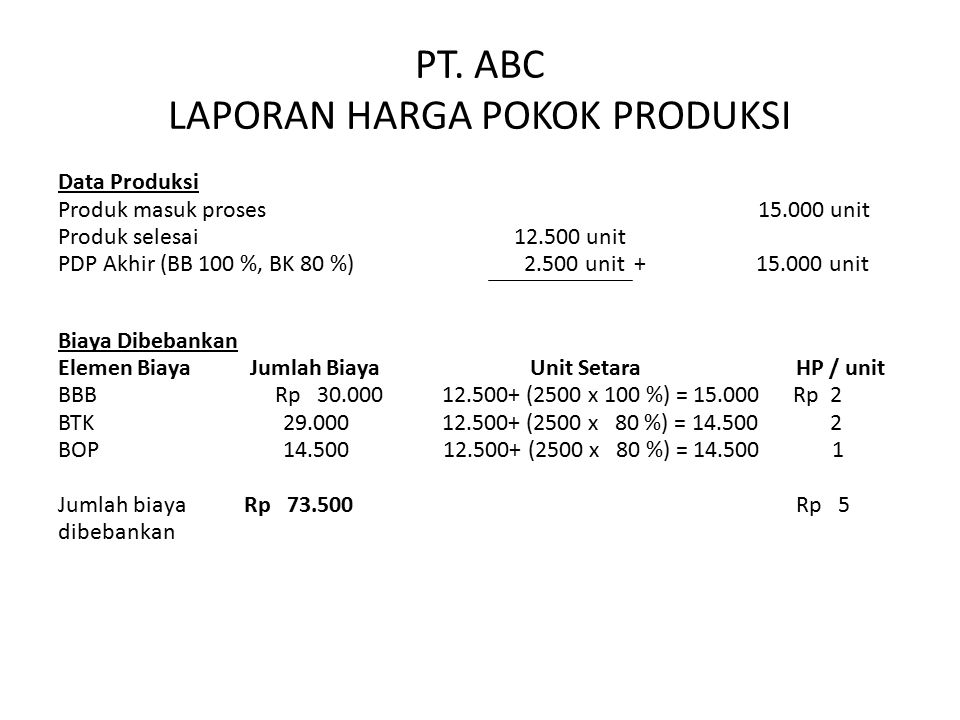

Dalam perusahaan manufaktur, cara menghitung HPP sedikit lebih rumit. Ada empat tahap mengenai cara menghitung HPP perusahan manufaktur. Anda bisa simak tahap-tahap tersebut di bawah ini.

Menghitung Bahan Baku yang Dipakai

Pada tahap pertama, kita perlu menghitung bahan baku yang digunakan dalam proses produksi. Rumusnya adalah:

Bahan Baku yang Digunakan = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

Menghitung Biaya Produksi

Tahap selanjutnya adalah menghitung biaya produksi. Rumus menghitung biaya produksi adalah:

Total Biaya Produksi = Bahan Baku yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

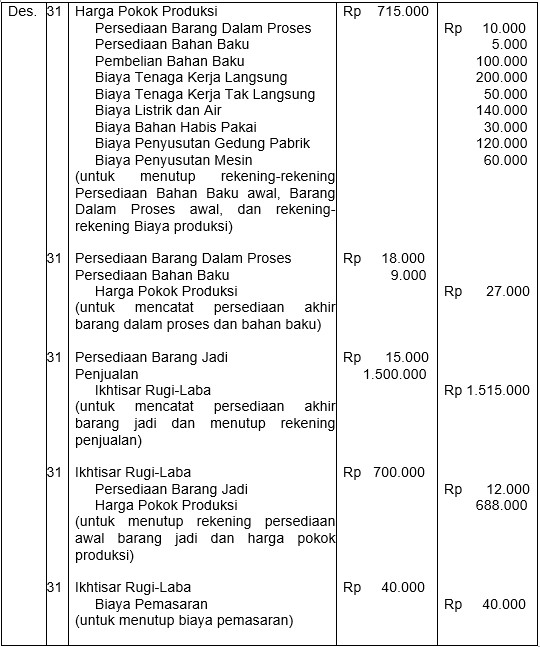

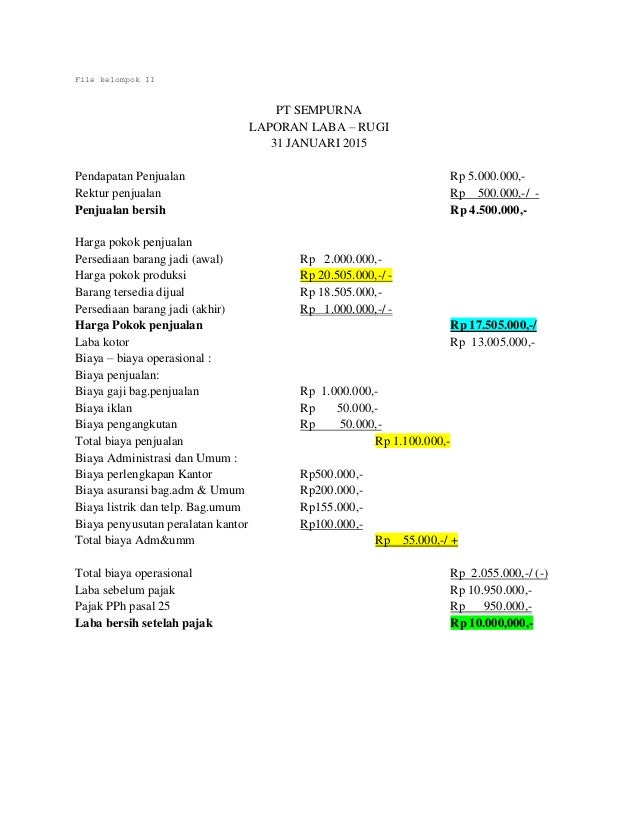

Menghitung Harga Pokok Produksi

Tahap ketiga adalah menghitung harga pokok produksi. Untuk tahap ini kita menggunakan rumus:

Harga Pokok Produksi = Total Biaya Produksi + Saldo Awal Persediaan Barang dalam Proses Produksi – Saldo Akhir Persediaan Barang dalam Proses Produksi

Menghitung HPP

Di tahap keempat sekaligus tahap terakhir kita menghitung harga pokok penjualan. Rumus HPP adalah sebagai berikut:

HPP = Harga Pokok Produksi + Persediaan Barang Awal – Persediaan Barang Akhir

Sebagai gambaran, Anda bisa menyimak gambar di bawah ini.

Contoh Perhitungan HPP Perusahaan Manufaktur

PT Bumi Raya Autoparts merupakan perusahaan yang bergerak dibidang manufaktur pembuatan suku cadang motor. Di awal bulan Juli, diketahui:

Persediaan bahan baku mentah : Rp 50.000.000

Bahan setengah jadi : Rp 100.000.000

Persediaan spare part : Rp 150.000.000

Untuk proses produksi bulan Juli, PT Bumi Raya Autoparts membeli bahan baku Rp 750.000.000 plus biaya pengiriman Rp 20.000.000. Sedangkan selama proses produksi timbul biaya pemeliharaan biaya mesin sebesar Rp 10.000.000.

Di akhir bulan Juli diketahui :

Sisa penggunaan bahan baku mentah : Rp 80.000.000

Sisa bahan setengah jadi : Rp 10.000.000

Sisa sparepart siap jual : Rp 25.000.000

Berapa Harga Pokok Penjualan (HPP) PT Bumi Raya Autoparts?

Tahap 1 : Menghitung Bahan Baku yang Digunakan

Bahan Baku yang Digunakan = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

Bahan Baku yang Digunakan = 50.000.000 + (750.000.000 + 20.000.000) – 80.000.000 = Rp 740.000.000

Tahap 2 : Menghitung Biaya Produksi

Total biaya produksi = Bahan baku yang digunakan + biaya tenaga kerja langsung + biaya overhead produksi

Total Biaya Produksi = 740.000.000 + 10.000.000 = Rp 750.000.000

Tahap 3 : Menghitung Harga Pokok Produksi

Harga Pokok Produksi = Total biaya produksi + saldo awal persediaan barang dalam proses produksi – saldo akhir persediaan barang dalam proses produksi

Harga Pokok Produksi = 750.000.000 + 100.000.000 – 10.000.000 = Rp 840.000.000

Tahap 4 : Menghitung Harga Pokok Penjualan

HPP = Harga pokok produksi + Persediaan barang awal – persediaan barang akhir

HPP = 840.000.000 + 150.000.000 – 25.000.000 = Rp 965.000.000

Maka Harga Pokok Produksi PT Bumi Raya Autoparts pada bulan Juli adalah Rp 965.000.000.

HPP Perusahaan Jasa

Perusahaan jasa tidak sama dengan perusahaan dagang maupun manufaktur. Sebab dalam laporan laba rugi perusahaan jasa tidak ada HPP. Berbeda dengan perusahaan dagang maupun manufaktur yang terdapat harga pokok penjualan atau HPP. Mengapa demikian?

Alasannya karena pada perusahaan jasa tidak mempunyai persediaan. Kendati begitu juga ada perusahaan jasa yang mempunyai persediaan, sebab kebanyakan perusahaan jasa yang beroperasi tidak murni atau tidak menjual jasa sepenuhnya.

Misalnya jasa dokter, dalam prakteknya dokter tidak hanya menawarkan jasanya saja namun juga menjual obat. Maka dari itu ada persediaannya. Begitu juga dengan jasa reparasi alat elektronik, juga mempunyai persediaan suku cadang alat elektronik.

Pada dasarnya sah-sah saja bila perusahaan jasa menampilkan HPP pada laporan laba ruginya. Akan tetapi dalam PSAK tidak ada aturan khusus apakah perusahaan harus menyajikan Harga Pokok Penjualan atau tidak. Dalam PSAK 1 paragraf 101 hanya disebutkan bahwa entitas minimal menyajikan biaya penjualan yang terpisah dari biaya-biaya lainnya.

Baca Juga : Cara Menghitung PPH 21

Bagaimana, cara menghitung HPP tidak sulit bukan? Perlu dicatat, cara di atas bukan panduan yang komprehensif. Meski begitu cara menghitung harga pokok penjualan dapat Anda jadikan tambahan wawasan untuk memahami seputar harga pokok penjualan.

Di samping itu dalam akuntansi ada dua sistem yang lazim dipakai, yaitu sistem periodik dan sistem perpetual. Kedua jenis sistem ini menentukan bagaimana pencatatan transaksi persediaan yang dilakukan oleh suatu perusahaan.

Demikian informasi seputar cara menghitung HPP yang bisa kami sampaikan. Semoga cara menghitung HPP perusahaan dagang dan cara menghitung HPP perusahaan manufaktur di atas bisa memudahkan Anda untuk mempelajari lebih jauh mengenai rumus harga pokok penghasilan.

Gallery Laporan Harga Pokok Produksi

Akuntansi Dan Laporan Keuangan Perusahaan Manufaktur

Akuntansi Dan Laporan Keuangan Perusahaan Manufaktur

Perbedaan Laporan Keuangan Perusahaan Manufaktur Dengan

Perbedaan Laporan Keuangan Perusahaan Manufaktur Dengan

Jawaban Harga Pokok Produksi Dan Laporan Laba Rugi

Jawaban Harga Pokok Produksi Dan Laporan Laba Rugi

Jurnal Teknologi Informasi Dan Komunikasi Issn 2252 4517

Jurnal Teknologi Informasi Dan Komunikasi Issn 2252 4517

Bentuk Laporan Keuangan Perusahaan Manufaktur Update

Bentuk Laporan Keuangan Perusahaan Manufaktur Update

Siklus Akuntansi Laporan Keuangan Perusahaan Manufaktur

Siklus Akuntansi Laporan Keuangan Perusahaan Manufaktur

Bab I Pendahuluan Potensi Utama Repository

Bab I Pendahuluan Potensi Utama Repository

Soal Latihan Process Costing Joint Costing Soal Latihan

Soal Latihan Process Costing Joint Costing Soal Latihan

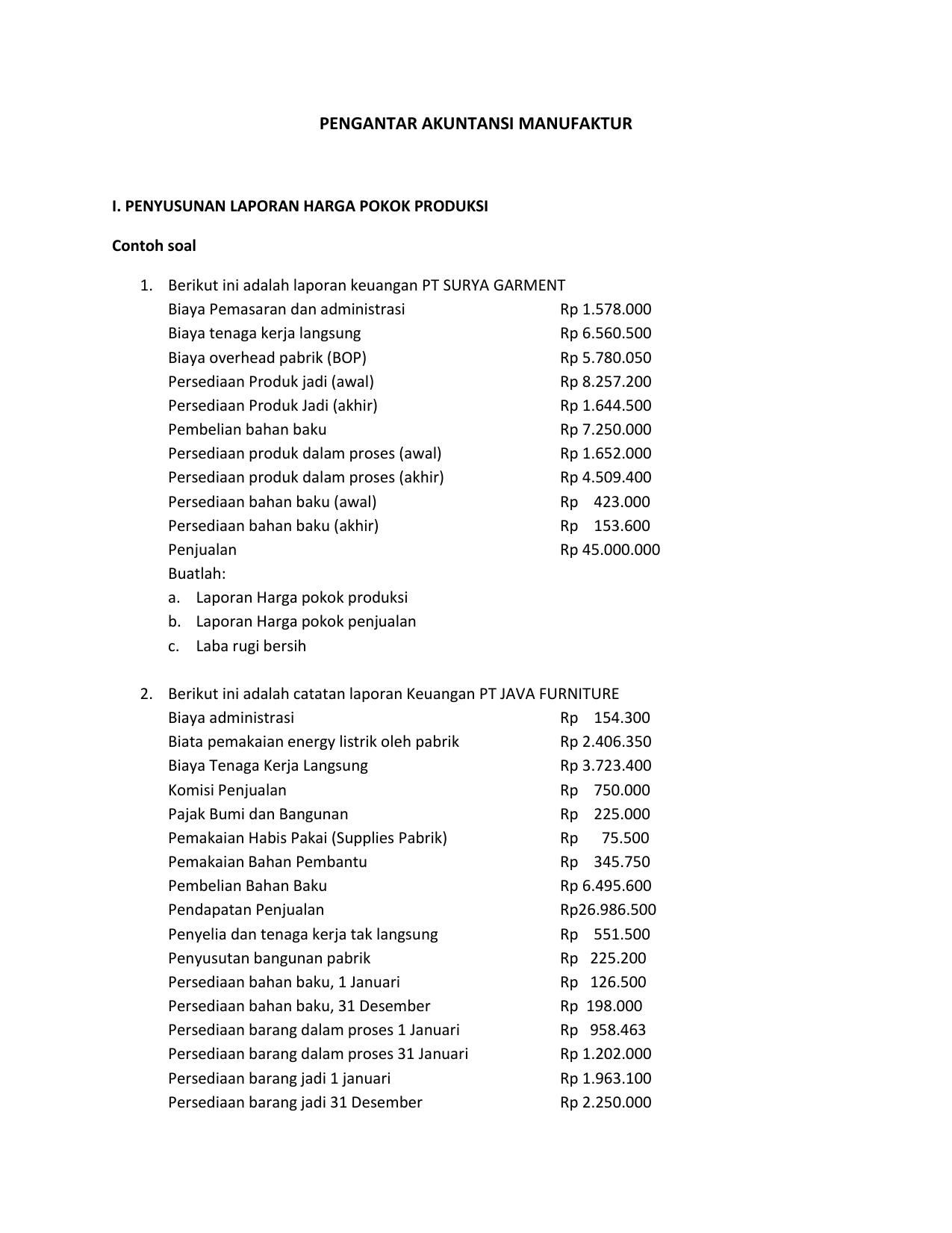

Pengantar Akuntansi Manufaktur I Penyusunan

Pengantar Akuntansi Manufaktur I Penyusunan

Xls Laporan Harga Pokok Produkdi Dan Penjualan Barang

Xls Laporan Harga Pokok Produkdi Dan Penjualan Barang

Laporan Harga Pokok Produksi Dan Laporan Harga Pokok

Laporan Harga Pokok Produksi Dan Laporan Harga Pokok

Harga Pokok Proses Process Costing Pdf Download Gratis

Harga Pokok Proses Process Costing Pdf Download Gratis

Jawaban Harga Pokok Produksi Dan Laporan Laba Rugi

Jawaban Harga Pokok Produksi Dan Laporan Laba Rugi

Metode Harga Pokok Proses Ppt Download

Metode Harga Pokok Proses Ppt Download

Contoh Laporan Harga Pokok Produksi Perusahaan Manufaktur

Contoh Laporan Harga Pokok Produksi Perusahaan Manufaktur

Bagaimana Menghitung Dengan Metode Harga Pokok Rata Rata

Bagaimana Menghitung Dengan Metode Harga Pokok Rata Rata

Rumus Menghitung Hpp Harga Pokok Produksi Dan Contoh Soal

Rumus Menghitung Hpp Harga Pokok Produksi Dan Contoh Soal

![]() Proses Perhitungan Harga Pokok Produksi Ayam Pedaging Dan

Proses Perhitungan Harga Pokok Produksi Ayam Pedaging Dan

Akuntansi Biaya

Analisis Harga Pokok Produksi Dengan

13 Contoh Laporan Keuangan Dalam Berbagai Kasus Lengkap

13 Contoh Laporan Keuangan Dalam Berbagai Kasus Lengkap

0 Response to "Laporan Harga Pokok Produksi"

Post a Comment