Makalah Otoritas Jasa Keuangan

Skalanews Tahap Wawancara Calon Dk Ojk Akan Tinjau Makalah

Skalanews Tahap Wawancara Calon Dk Ojk Akan Tinjau Makalah

Makalah Otoritas Jasa Keuangan ( Ojk )

Makalah Otoritas Jasa Keuangan ( Ojk )

Kata Pengantar

Puji syukur kehadirat Tuhan Yang Maha Kuasa, Allah SWT atas segala limpahan Rahmat, Inayah, Taufik dan Hinayahnya sehingga kami dapat menyelesaikan penyusunan makalah ini dalam bentuk maupun isinya yang sangat sederhana. Semoga makalah ini dapat dipergunakan sebagai salah satu acuan, petunjuk maupun pedoman bagi pembaca dalam administrasi pendidikan dalam profesi keguruan.

Harapan kami semoga makalah ini membantu menambah pengetahuan dan pengalaman bagi para pembaca, sehingga kami dapat memperbaiki bentuk maupun isi makalah ini sehingga kedepannya dapat lebih baik.

Makalah ini kami akui masih banyak kekurangan karena pengalaman yang kami miliki sangat kurang. Oleh kerena itu kami harapkan kepada para pembaca untuk memberikan masukan-masukan yang bersifat membangun untuk kesempurnaan makalah ini.

Yogyakarta, 7 januari 2015

Penyusun

BAB 1

Pendahuluan

1.1 Latar Belakang

Berdasarkan Pasal 34 Undang-undang Nomor 3 Tahun 2004 tentang Perubahan Atas Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia(BI), pemerintah diamanatkan membentuk lembaga pengawas sektor jasa keuangan yang independen, selambat-lambatnya akhir tahun 2010. Lembaga ini bertugas mengawasi industri perbankan, asuransi, dana pensiun, pasar modal, modal ventura, dan perusahaan pembiayaan, serta badan-badan lain yang menyelenggarakan pengelolaan dana masyarakat.

Alasan pembentukan OJK ini antara lain makin kompleks dan bervariasinya produk jasa keuangan, munculnya gejala konglomerasi perusahaan jasa keuangan, dan globalisasi industri jasa keuangan. Disamping itu, salah satu alasan rencana pembentukan OJK adalah karena pemerintah beranggapan bahwa BI, sebagai Bank Sentral telah gagal dalam mengawasi sekor perbankan. Kegagalan tersebut dapat dilihat pada saat krisis ekonomi yang melanda Indonesia mulai pertengahan tahun 1997, dimana sebanyak 16 bank dilikuidasi pada saat itu.

Tujuan OJK dibentuk antara lain agar keseluruhan kegiatan didalam sector jasa keuangan terselenggara secara teratur, adil, transparan, dan akuntabel mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil dan mampu melindungi kepentingan konsumen dan masyarakat.

Disamping itu tujuan pembentukan OJK ini agar BI fokus kepada pengelolaan moneter dan tidak perlu mengurusi pengawasan bank karena bank itu merupakan sektor perekonomian.

Jika dilihat sedikit kebelakang, sejarah pembentukan lembaga yang independen ini terbilang sulit dan penuh dengan tantangan. Bahkan untuk melahirkan pengawasan sistem keuangan inipun membutuhkan waktu hingga 12 tahun sampai lembaga ini lahir.

Adapun kronologis lahirnya OJK dapat dijabarkan pada tahun 1999, pasca krisis ekonomi yang melumpuhkan industri perbankan pada tahun 1997-1998, pemerintah langsung berbenah. Gagasan pembentukan otoritas, dimasukkan dan menjadi perintah UU Nomor 23 Tahun 1999 tentang Bank Indonesia.

BAB 2

Pembahasan

2.1 Pengertian

Menurut para pakar ekonomi:

1. Menkeu Agus Martowardojo: Pembentukan OJK diperlukan guna mengatasi kompleksitas keuangan global dari ancaman krisis. Di sisi lain, pembentukan OJK merupakan komitmen pemerintah dalam reformasi sektor keuangan di Indonesia.

2. Fuad Rahmany: menyatakan bahwa OJK akan menghilangkan penyalahgunaan kekuasaan (abuse of power) yang selama ini cenderung muncul. Sebab dalam OJK, fungsi pengawasan dan pengaturan dibuat terpisah.

3. Darmin Nasution: OJK adalah untuk mencari efisiensi di sektor perbankan, pasar modal dan lembaga keuangan. Sebab, suatu perekonomian yang kuat, stabil, dan berdaya saing membutuhkan dukungan dari sektor keuangan.

Deputi Gubernur BI Muliaman D Hadad: terdapat empat pilar sektor keuangan global yang menjadi agenda OJK. Pertama, kerangka kebijakan yang kuat untuk menanggulangi krisis. Kedua, persiapan resolusi terhadap lembaga-lembaga keuangan yang ditengarai bisa berdampak sistemik. Ketiga, lembaga keuangan membuat surat wasiat jika terjadi kebangkrutan sewaktu-waktu dan keempat transparansi yang harus dijaga.

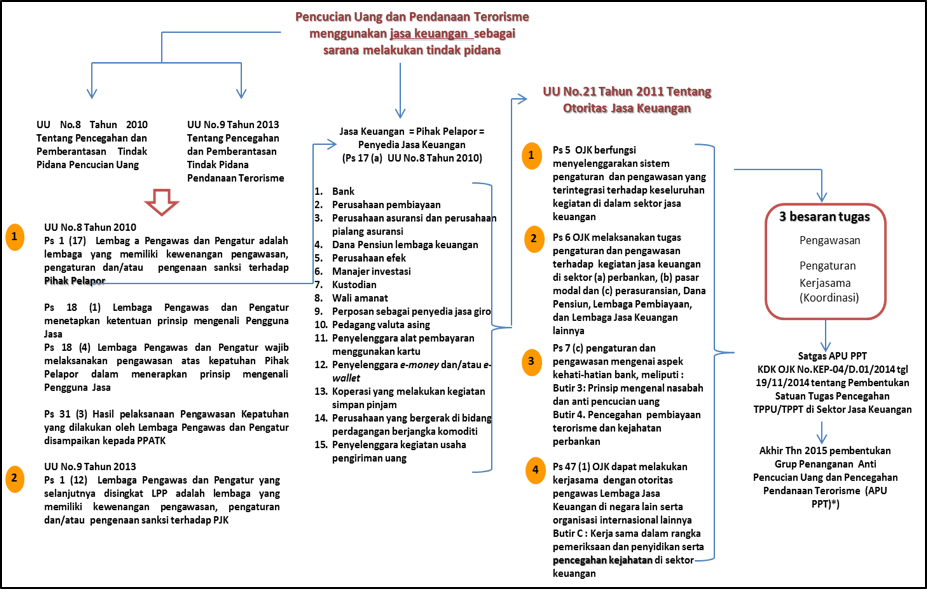

Di Indonesia mungkin kata-kata tentang OJK mungkin belum banyak kita kenal. OJK adalah singkatan dari Otorisasi Jasa Keuangan, sebelum mengenal lebih lanjut tentang OJK kita harus lebih dahulu mengerti apa yang dimaksud dengan Jasa Keuangan. Jasa keuangan secara umum adalah istilah yang digunakan untuk merujuk jasa yang disediakan oleh industry atau organisasi keuangan salah satu bentuk perusahaan yang menyediakan jasa keuangan adalah bank, asuransi, kartu kredit dan sekuritas. Sejarah singkat mengenai Jasa Keuangan, dapat dilihat kembali dari perkembangan di amerika serikat sejak dikeluarkannya Gramm-Leach-Bliley Act pada akhir tahun 1990 yang memungkinkan perusahaan yang beroperasi di industry keuangan AS untuk bergabung

Sedangkan yang dimaksud dengan OJK sendiri kita dapat mellihatnya pada UU no 21 tahun 2011. Menurut Kepala Biro Perasuransian Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) Isa Rachmatarwata dengan pembentukan OJK diharapkan dapat berperan sebagai badan pengawas industry keuangan yang bersifat netral dan konsisten dalam menjalankan aturan yang berlaku.Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, Pasal 1,menyatakan :

“Otoritas Jasa Keuangan,yang selanjutnya disingkat dengan OJK, adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan sebagaimana dimaksud dalam Undang-Undang ini. “

Dengan kata lain, dapat diartikan bahwa Otoritas Jasa Keuangan adalah sebuah lembaga pengawasan jasa keuangan seperti industri perbankan, pasar modal, reksadana, perusahaan pembiayaan, dana pensiun dan asuransi. Pada dasarnya UU tentang OJK ini hanya mengatur mengenai pengorganisasian dan tata pelaksanaan kegiatan keuangan dari lembaga yang memiliki kekuasaan.

Didalam pengaturan dan pengawasan terhadap sektor jasa keuangan. Oleh karena itu, dengan dibentuknya OJK diharapkan dapat mencapai mekanisme koordinasi yang lebih efektif didalam penanganan masalah-masalah yang timbul didalam sistem keuangan. Dengan demikian dapat lebih menjamin tercapainya stabilitas sistem keuangan dan adanya pengaturan dan pengawasan yang lebih terintegrasi

2.2 Fungsi dan Tujuan

Fungsi OJK

1. Mengawasi aturan main yang sudah dijalankan dari forum stabilitas keuangan

2. Menjaga stabilitas sistem keuangan

3. Melakukan pengawasan non-bank dalam struktur yang sama seperti sekarang

4. Pengawasan bank keluar dari otoritas BI sebagai bank sentral dan dipegang oleh lembaga baru

Tujuan dalam pembentukan OJK

1. Untuk mencapainya, BI dalam melaksanakan kebijakan moneter secara berkelanjutan, konsisten, dan transparan dengan mempertimbangkan kebijakan umum pemerintah di bidang perekonomian.

2. Mengatasi kompleksitas keuangan global dari ancaman krisis.

3. Menciptakan satu otoritas yang lebih kuat dengan memiliki sumber daya manusia dan ahli yang mencukupi

OJK melaksanakan tugas pengaturan dan pengawasan terhadap:

1. Kegiatan jasa keuangan di sektor Perbankan;

2. Kegiatan jasa keuangan di sektor Pasar Modal; dan

3. Kegiatan jasa keuangan di sektor Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya.

Dalam menjalankan tugas pengaturan dan pengawasan, OJK mempunyai wewenang:

· Perizinan untuk pendirian bank, pembukaan kantor bank, anggaran dasar, rencana kerja, kepemilikan, kepengurusan dan sumber daya manusia, merger, konsolidasi dan akuisisi bank, serta pencabutan izin usaha bank; dan

· Kegiatan usaha bank, antara lain sumber dana, penyediaan dana, produk hibridasi, dan aktivitas di bidang jasa;

· Pengaturan dan pengawasan mengenai kesehatan bank yang meliputi: likuiditas, rentabilitas, solvabilitas, kualitas aset, rasio kecukupan modal minimum, batas maksimum pemberian kredit, rasio pinjaman terhadap simpanan, dan pencadangan bank; laporan bank yang terkait dengan kesehatan dan kinerja bank; sistem informasi debitur; pengujian kredit (credit testing); dan standar akuntansi bank;

· Pengaturan dan pengawasan mengenai aspek kehati-hatian bank, meliputi: manajemen risiko; tata kelola bank; prinsip mengenal nasabah dan anti pencucian uang; dan pencegahan pembiayaan terorisme dan kejahatan perbankan; dan pemeriksaan bank.

· Menetapkan peraturan dan keputusan OJK;

· Menetapkan peraturan mengenai pengawasan di sektor jasa keuangan;

· Menetapkan kebijakan mengenai pelaksanaan tugas OJK

· Menetapkan peraturan mengenai tata cara penetapan perintah tertulis terhadap Lembaga Jasa Keuangan dan pihak tertentu;

· Menetapkan peraturan mengenai tata cara penetapan pengelola statuter pada Lembaga Jasa Keuangan;

· Menetapkan struktur organisasi dan infrastruktur, serta mengelola, memelihara, dan menatausahakan kekayaan dan kewajiban; dan

· Menetapkan peraturan mengenai tata cara pengenaan sanksi sesuai dengan ketentuan peraturan perundang-undangan di sektor jasa keuangan.

· Menetapkan kebijakan operasional pengawasan terhadap kegiatan jasa keuangan;

· Mengawasi pelaksanaan tugas pengawasan yang dilaksanakan oleh Kepala Eksekutif;

· Melakukan pengawasan, pemeriksaan, penyidikan, perlindungan Konsumen, dan tindakan lain terhadap Lembaga Jasa Keuangan, pelaku, dan/atau penunjang kegiatan jasa keuangan sebagaimana dimaksud dalam peraturan perundang-undangan di sektor jasa keuangan;

· Memberikan perintah tertulis kepada Lembaga Jasa Keuangan dan/atau pihak tertentu;

· Melakukan penunjukan pengelola statuter;

· Menetapkan penggunaan pengelola statuter;

· Menetapkan sanksi administratif terhadap pihak yang melakukan pelanggaran terhadap peraturan perundang-undangan di sektor jasa keuangan; dan

· Memberikan dan/atau mencabut: izin usaha, izin orang perseorangan, efektifnya pernyataan pendaftaran, surat tanda terdaftar, persetujuan melakukan kegiatan usaha, pengesahan, persetujuan atau penetapan pembubaran dan penetapan lain.

2.3 Visi dan Misi OJK

VISI

Visi Otoritas Jasa Keuangan (OJK) adalah menjadi lembaga pengawas industri jasa keuangan yang terpercaya, melindungi kepentingan konsumen dan masyarakat, dan mampu mewujudkan industri jasa keuangan menjadi pilar perekonomian nasional yang berdaya saing global serta dapat memajukan kesejahteraan umum.

MISI

Misi Otoritas Jasa Keuangan (OJK) adalah:

1. Mewujudkan terselenggaranya seluruh kegiatan di dalam sektor jasa keuangan secara teratur, adil, transparan, dan akuntabel;

2. Mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil;

3. Melindungi kepentingan konsumen dan masyarakat.

2.4 Pembiayaan OJK

Forum Koordinasi Stabilitas Sistem Keuangan ( FKSSK )

|

|

2.5 Implementasi UU No.21 tahun 2011 tentang OJK

Pembentukan OJK adalah pelaksanaan amanah yang diatur dalam UU bank Indonesia. OJK didirikan berdasarkan UU No.21 tahun 2011 tanggal 22/11/2011. Apa yang mempertimbangkan penting pendirian OJK (daripenjelasan UU OJK) :

1.sistem keuangan dan selr=uruhkegiatan jasa keuangan yang menjalankan fungsi intermediasi bagi berbagai kegiatan produktif di dalam perekonomian nasional memiliki peran sangat strategisdalam system ekonomi

2. negaramemberikan perhatian serius terhadap perkembangan kegiatan sector jasa keuangan, dengan mengupayakan terbentuknya kerangka peraturan dan pengawasan sector jasa keuangan yang terintegrasi dan komprehensif

3. proses globalisasi system keuangan, pesatnya kemajuan di bidang IT serta inovasi financial menciptakan system keuangan yang sangat kompleks, dinamis, dan saling terkait antara sub sector keuangan baik dalam hal produk maupun kelembagaan.

4. konglomerasi danketerkaitan kepemilikan telah menambah kompleksitas transaksi dan interaksi antar lembaga jasa keuangan di dalam system keuangan

5. problem moral hazard, belum optimalnya perlindungan konsumen jasa keuangan dan terganggunya stabilitas system keuangan semakin mendorong diperlukannya pembentukan lembaga pengawasan di sector jasa keuangan yang terintegrasi.

Undang-undang No.21 tahun 2011 tentang Otoritas Jasa keuangan (OJK)

Fungsi, tugas, dan wewenang pengaturan dan pengawasan kegiatan jasa keuangan si sector perbankan beralih dari Bank Indonesia ke OJK mulai sejak tanggal 31 Desember 2013. Bank Indonesia mendukung sepenuhnya pengalihan pengawasan perbankan dari Bank Indonesia kepada OJK.

Ruang lingkup tugas OJK dan BI

Lingkup tugas OJK yaitu :

Pengaturan dan pengawsan mengenai kelembagaan, kesehatan, aspek kehati-hatian, pemeriksaan bank merupakan lingkup pengaturan dan pengawasan microprudential yang menjadi tugas dan wewenang OJK

Lingkup tugas BI yaitu :

Adapun lingkup pengaturan dan pengawasan macroprudential, pengaturan dan pengawasan selain hal-hal yang diatur dalam pasal 7 UU OJK. Dalam rangka pengaturan dan pengawasan OJK membantu Bank Indonesia untuk melakukan himbauan moral ( moral suasion ) kepada perbankan.

2.6 OJK dalam Perbankan Syariah

Pengaturan dan pengawasan perbankan syariah pasca OJK yaitu :

1. Kedudukan PBI yang mengatur BUS dan UUS

PBI yang telah dibentuk oleh Bank Indonesia akan tetap berlaku walaupun fungsi, tugas, dan wewenang Bank Indonesia telah beralih ke OJK. Keberlakuan PBI dimaksud sepanjang belum diatur melalui peraturan yang kelak dikeluarkan oleh OJK yang mengatur materi muatan yang sama.

2. Peran Komite Perbankan Syariah

Pada masa transisi kepengurusan dari KPS yang ada bisa tetap diminta melaksanakan tugasnya hingga habis masa jabatannya. OJK KPS diformulasikan dalam bentuk Komite Pengembangan Jasa Keuangan Syariah (KPJKS) OJK. Secara yuridis eksistensi KPJKS merupakan menifestasi dari amanat pembentukan Komite Perbankan Syariah (KPS) sebagai amanah dari Pasal 26 UU No.21 tahun 2008.

3. Hubungan kelembagaan antara Bank Indonesia dan Otoritas Jasa keuangan.

Bank Indonesia dapat melakukan pemeriksaan langsung terhadap bank ( termasuk BS dan UUS) tersebut dengan menyampaikan pemberitahuan secara tertulis terlebih dahulu kepada OJK. Dalam melakukan kegiatan pemeriksaan tersebut, bank Indonesia tidak dapat memberikan penilaian terhadap tingkat kesehatan bank. Laporan hasil pemeriksaan bank disampaikan kepada OJK (Vide pasal 40 ayat 1,2,3 UU OJK)

4. Peran OJK dalam pengaturan dan pengawasan perbankan syariah di Indonesia.

a. Perihal menentukan kriteria tingkat kesehatan dan ketentuan yang wajib dipenuhi oleh Bank Syariah dan UUS.

b. perihal memeriksa dan mengambil data atau dokumen dari setiap tempat yang terkait dengan bank dan keterangan dari setiap pihak yang menurut penilaian bank Indonesia memiliki pengaruh terhadap bank.

c. Perihal menugasi kantor akuntan public atau pihak lainnya untuk melaksanakan pemeriksaan dan menyatakan bank Syariah tidak dapat disehatkan dan menyerahkan penanganannya ke lembaga Penjamin Simpanan (LPS) untuk diselamatkan atau tidak diselamatkan.

d. Perihal mencabut izin usaha bank syariah tidak diselamatkan atas permintaan LPS dan mencabut izin usaha Bank Syariah yang telah melaksanakan kewajibannya atas permintaan bank yang bersangkutan.

e. Melakukan tindakan dalam rangka tindak lanjut pengawasan.

2.7 Urgensi masterplan Industri keuangan syariah

2.8 Progres Persiapan Penyusunan Masterplan

Upaya – upaya yang dilaksanakan OJK

2.9 Tantangan OJK

Apabila kita meninjau aset sektor jasa keuangan dan kapitalisasi pasar modal, kita tertinggal dibandingkan dengan negara berkembang lain. Salah satu tujuan dari pembentukan OJK menurut UU adalah agar keseluruhan kegiatan di dalam sektor jasa keuangan dapat diintegrasikan sehingga dapat meningkatkan efisiensi dan memudahkan koordinasi. Tantangan utama yang dihadapi di sektor keuangan di Indonesia adalah konsekuensi dari pendalaman sektor keuangan, kerentanan pada risiko global, dan kredibilitas OJK.

Sektor keuangan merupakan "pusat" dari sistem dalam sebuah perekonomian. Kegagalan sektor keuangan dapat melemahkan kinerja seluruh sistem dalam perekonomian (Joseph Stiglitz, 1994). Salah satu kunci utama pendalaman keuangan adalah akselerasi pertumbuhan ekonomi melalui ekspansi akses untuk pihak-pihak yang tak memiliki kecukupan finansial. Tak kalah penting adalah kekuatan struktur permodalan, infrastruktur, dan inovasi produk jasa keuangan.

Yang menjadi masalah adalah bahwa inovasi produk keuangan juga memiliki resiko tersendiri yaitu pertumbuhan produk derivatif (suatu cara untuk membuat para pemegang dana memiliki rasa aman, tetapi eksesnya tidak dapat diperkirakan) sangat cepat dan pada umumnya (80 persen) produk derivatif berupa over the counter (OTC) dalam bentuk forex options dan future, credit default swap (CDS), dan OTC lainnya.

Kepercayaan Terhadap OJK

OJK adalah lembaga otoritas yang dibentuk dari integrasi dua lembaga besar, yaitu Direktorat Pengatur dan Pengawas Perbankan BI dan Bapepam-LK Kementerian Keuangan. Selain kendala kelambanan waktu, efektivitas lembaga, dan cakupan wilayah kerja, OJK menghadapi permasalahan dalam mencapai model integrasi yang optimal karena peran dan kepentingan masing-masing cenderung berbeda, yakni antara prinsip prudensial pada perbankan dan lembaga keuangan serta keterbukaan pada pasar modal.

Sedangkan mengenai masalah kelemahan OJK sendiri, menurut Calon Komisioner Otoritas Jasa Keuangan (OJK), Mulia P Nasution kelemahan dari OJK antara lain soal pengaturan dan pengawasan dalam satu organisasi secara terpadu namun beliau juga mengatakan bahwa dengan organisasi yang mengatur dan mengawasi yang baru ini, mestinya bisa bekerja dengan baik dibandingkan dengan organisasi yang sekarang

2.10 Kelemahan OJK

Dengan digabungkannya kegiatan dan pengawasan sector keuangan menjadi OJK tentu ada tantangan dan kelemahan yang menyertainya, salah satu bentuk tantangan terbesar efektivitas dan kredibilitas OJK. Seperti yang sudah kita ketahui selama ini sector jasa keuangan di Indonesia masih bisa tergolong lemah terhadap krisis keuangan global.

Salah satu penyebabnya adalah masih terkonsentrasi pada perbankan. Bank menghadapi masalah struktural lemahnya permodalan, rendahnya variasi pendanaan, dan risiko UMKM sehingga mengakibatkan masih tingginya biaya dana dan suku bunga perbankan. Diharapkan kelemahan ini dapat diatasi dengan sektor jasa keuangan akan diatur dan diawasi Otoritas Jasa Keuangan (OJK). Menurut Anggito Abimanyu Dosen Fakultas Ekonomika dan Bisnis UGM, Yogyakarta berikut ini adalah beberapa tantangan dari OJK.

2.11 Struktur OJK

- Dewan Komisioner OJK

- Pelaksana Kegiatan Operasional

Struktur Dewan Komisioner terdiri atas:

- Ketua merangkap anggota;

- Wakil Ketua sebagai Ketua Komite Etik merangkap anggota;

- Kepala Eksekutif Pengawas Perbankan merangkap anggota;

- Kepala Eksekutif Pengawas Pasar Modal merangkap anggota;

- Kepala Eksekutif Pengawas Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya merangkap anggota;

- Ketua Dewan Audit merangkap anggota;

- Anggota yang membidangi Edukasi dan Perlindungan Konsumen;

- Anggota Ex-officio dari Bank Indonesia yang merupakan anggota Dewan Gubernur Bank Indonesia; dan

- Anggota Ex-officio dari Kementerian Keuangan yang merupakan pejabat setingkat Eselon I Kementerian Keuangan.

Pelaksana kegiatan operasional terdiri atas:

- Ketua Dewan Komisioner memimpin bidang Manajemen Strategis I;

- Wakil Ketua Dewan Komisioner memimpin bidang Manajemen Strategis II;

- Kepala Eksekutif Pengawas Perbankan memimpin bidang Pengawasan Sektor Perbankan;

- Kepala Eksekutif Pengawas Pasar Modal memimpin bidang Pengawasan Sektor Pasar Modal;

- Kepala Eksekutif Pengawas Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya memimpin bidang Pengawasan Sektor IKNB;

- Ketua Dewan Audit memimpin bidang Audit Internal dan Manajemen Risiko; dan

- Anggota Dewan Komisioner Bidang Edukasi dan Perlindungan Konsumen memimpin bidang Edukasi dan Perlindungan Konsumen.

Dewan Komisioner

Muliaman D. Hadad, PhD Ketua Dewan Komisioner Otoritas Jasa Keuangan

Muliaman Dharmansyah Hadad lahir di Bekasi, Jawa Barat, pada 3 April 1960. Lulusan sarjana ekonomi dari Fakultas Ekonomi Universitas Indonesia pada 1984 ini melanjutkan pendidikan S2-nya di John F. Kennedy School of Government, Harvard University, Massachusetts, Amerika Serikat, pada 1990, dan memperoleh gelar Master of Public Administration setahun kemudian. Pada 1996, Muliaman menyandang gelar PhD dalam bidang Business and Economics, dari Monash University, Melbourne, Australia.

Muliaman mengawali kariernya sebagai staf umum di Kantor Bank Indonesia di Mataram sejak 1986. Pada 2003 dia diangkat sebagai Kepala Biro Stabilitas Sistem Keuangan, dan dua tahun kemudian dia menjabat sebagai Direktur Direktorat Penelitian dan Pengaturan Perbankan. Muliaman Dharmansyah Hadad diangkat sebagai Deputi Gubernur Bank Indonesia sesuai Keputusan Presiden RI No.69/P Tanggal 22 Desember 2006 dan dilantik pada 11 Januari 2007.

Muliaman juga aktif sebagai ketua Masyarakat Ekonomi Syariah Indonesia dan menjadi pengajar di beberapa perguruan tinggi seperti menjadi dosen Pascasarjana Universitas Indonesia dan dosen Pascasarjana Universitas Trisakti, serta pernah menjabat Ketua Ikatan Alumni UI Fakultas Ekonomi periode 2007-2010.

Sosok Sekjen Pengurus Pusat ISEI (2003-2006 dan 2006-2009) ini dilantik kembali untuk masa jabatan kedua Deputi Gubernur BI sesuai Keputusan Presiden RI No.75/P Tanggal 21 Desember 2011 dan dilantik pada 29 Desember 2011. Pada 18 Juli 2012, Muliaman Dharmansyah Hadad ditetapkan sebagai Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012. Ketua Fokus Group Pengurus Pusat Ikatan Sarjana Ekonomi Indonesia (PP-ISEI) ini dilantik pada 20 Juli 2012 oleh Ketua Mahkamah Agung untuk masa jabatan 2012-2017.

DR. Rahmat Waluyanto, MBA Wakil Ketua Dewan Komisioner Otoritas Jasa Keuangan Sebagai Ketua Komite Etik

Penyandang gelar Sarjana Akuntansi dari Universitas Gadjah Mada, Yogyakarta ini telah lama berkiprah di Kementerian Keuangan. Rahmat Waluyanto mengawali karier pada 1985 sebagai staf pada Direktorat Pembinaan Badan Usaha Milik Negara, Direktorat Jenderal Moneter Dalam Negeri, Departemen Keuangan.

Pada 2005, pria kelahiran Lampung, 3 Oktober 1956 itu diangkat sebagai Direktur Pengelolaan Surat Utang Negara, Direktorat Jenderal Perbendaharaan, Kementerian Keuangan dan setahun kemudian diangkat sebagai Direktur Jenderal Pengelolaan Utang, Kementerian Keuangan hingga Juli 2012. Rahmat Waluyanto yang juga lulusan MBA bidang Finance dari University of Denver, Colorado, Amerika Serikat pernah menjabat sebagai Alternate Governor IMF atau Gubernur Bank Indonesia yang menjadi Governor IMF di Washington, D.C., AS.

Pada 18 Juli 2012 silam, peraih gelar PhD dalam bidang Accounting dan Finance dari University of Birmingham, Inggris, ini ditetapkan sebagai Anggota Dewan Komisioner OJK berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012 dan pada 20 Juli 2012 mengambil sumpahnya di hadapan Ketua Mahkamah Agung untuk masa jabatan 2012-2017. Dan berdasarkan Keputusan Presiden Nomor 72/P Tahun 2012, Rahmat Waluyanto diangkat sebagai Wakil Ketua Dewan Komisioner Otoritas Jasa Keuangan dan Ketua Komite Etik OJK merangkap anggota.

Nelson Tampubolon, SE, MSM Anggota Dewan Komisioner Otoritas Jasa Keuangan Merangkap Kepala Eksekutif Pengawas Perbankan

Penyandang gelar sarjana ekonomi dari Fakultas Ekonomi Universitas Parahyangan, Bandung, Jawa Barat dan gelar Master of Science in Management (MSM) di Arthur D Little Management Institute, Boston, Amerika Serikat, ini dilahirkan di Balige, Sumatra Utara, pada Januari 1954. Nelson Tampubolon mengawali kariernya di Kantor Pusat Bank Indonesia sebagai Staf Umum Pengawasan Bank selama setahun mulai 1982.

Pada 1983, dia menjalani tugas belajar di New York, AS, dan pada 1988 diangkat sebagai Kepala Seksi di Bidang Pengembangan Organisasi BI. Setelah menjalani promosi dan rotasi di beberapa direktorat, Nelson diangkat sebagai Direktur Penelitian dan Pengaturan Perbankan pada 2002. Sejak 2005 hingga 2008, dia menjabat sebagai Kepala Perwakilan Bank Indonesia Singapura dan selanjutnya sebagai Direktur Direktorat Internasional pada 2008 hingga Januari 2012.

Alumnus Lembaga Pertahanan Nasional Angkatan XIII (2005) ini ditetapkan sebagai Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012 pada 18 Juli 2012. Nelson Tampubolon mengucapkan sumpah di hadapan Ketua Mahkamah Agung untuk masa jabatan 2012-2017.

Ir. Nurhaida, MBA. Anggota Dewan Komisioner Otoritas Jasa Keuangan Merangkap Kepala Eksekutif Pengawas Pasar Modal

Perempuan kelahiran Padang Panjang, Sumatra Barat, pada 27 Juni 1959 ini meraih gelar Insinyur di Bidang Kimia Tekstil dari Institut Teknologi Tekstil Bandung, Jawa Barat. Dia juga menuntaskan pendidikan Master of Business Administration dari Indiana University, Bloomington, Amerika Serikat.

Nurhaida mengawali jenjang kariernya di pemerintahan setelah bergabung di Kementerian Keuangan pada 1989. Pada 2006, dia menjabat sebagai Kepala Biro Penilaian Keuangan Perusahaan Sektor Riil di Badan Pengawasan Pasar Modal dan Lembaga Keuangan (Bapepam-LK). Dia diangkat sebagai Staf Ahli Menteri Keuangan Bidang Kebijakan dan Regulasi Jasa Keuangan dan Pasar Modal dan Lembaga Keuangan dengan Keputusan Presiden Nomor 20/M Tahun 2011 Tanggal 21 Januari 2011.

Pada 18 Juli 2012 Nurhaida ditetapkan sebagai Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012. Dia dilantik dan mengucapkan sumpah di hadapan Ketua Mahkamah Agung untuk masa jabatan 2012-2017.

DR. Firdaus Djaelani, MA Anggota Dewan Komisioner OJK Merangkap Kepala Eksekutif Pengawas Industri Keuangan Non-Bank

Firdaus Djaelani mengawali karier pegawai negeri sipil sebagai staf Departemen Keuangan pada 1981. Pria kelahiran Daerah Khusus Ibu Kota Jakarta pada 17 Desember 1954 ini pernah menjabat sebagai anggota ataupun ketua tim pelaksana berbagai penelitian dan persiapan undang-undang seperti UU Asuransi, UU Dana Pensiun, UU Otoritas Jasa Keuangan (OJK), UU Lembaga Penjamin Simpanan (LPS), UU Anti-Pencucian Uang, dan masih banyak lagi.

Lulusan Fakultas Ekonomi Universitas Indonesia jurusan Manajemen pada 1993 yang berpengalaman sebagai regulator maupun pelaku industri di sektor perbankan maupun sektor keuangan non-bank (khususnya asuransi) ini diangkat menjadi Direktur Direktorat Asuransi DJLK, Departemen Keuangan, tepatnya sejak 2000 hingga 2006. Dia pernah menjabat sebagai Direktur Penjaminan & Manajemen Risiko LPS sejak 2005 hingga 2008. Lulusan strata 2 jurusan Ekonomi di Ball State University, Indiana, Amerika Serikat, 1988, ini diangkat menjadi Anggota Dewan Komisioner merangkap Kepala Eksekutif LPS pada 2008, hingga April 2012.

Penyandang gelar doktor dari Universitas Gadah Mada sejak 2012 ini juga aktif sebagai Ketua Indonesia Senior Executive Association (ISEA), duduk dalam kepengurusan Ikatan Sarjana Ekonomi Indonesia (ISEI), dan Penasihat Masyarakat Ekonomi Syariah sejak 2009. Sebelumnya dia pernah menjadi anggota Dewan Pakar Ikatan Cendekiawan Muslim Indonesia (2006-2011), Wakil Perhimpunan Masyarakat Madani (2002-2006), dan Pengurus Badan Musyawarah Betawi (1982-1990).

Firdaus Djaelani ditetapkan sebagai Anggota Dewan Komisioner OJK berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012 pada 18 Juli 2012. Dia mengucapkan sumpah atas pelantikannya di hadapan Ketua Mahkamah Agung untuk masa jabatan 2012-2017.

DR. Kusumaningtuti Sandriharmy Soetiono, S.H., LLM Anggota Dewan Komisioner Otoritas Jasa Keuangan yang Membidangi Edukasi dan Perlindungan Konsumen

Kusumaningtuti Sandriharmy Soetiono mengawali kariernya sebagai staf di Bagian Pemeriksaan Kredit, Urusan Perencanaan Pengawasan Kredit Bank Indonesia sejak 1980. Perempuan kelahiran London, Inggris, pada 21 Juli 1954 ini meraih gelar sarjana hukum dari Universitas Indonesia pada 1979 dan gelar Legum Magister dari Washington College of Law, The American University, Amerika Serikat, pada 1984.

Pada 2001 penyandang gelar Doktor Ilmu Hukum dari Universitas Indonesia itu diangkat sebagai Deputi Direktur memimpin Direktorat Hukum Bank Indonesia dan pada 2003 diangkat sebagai Direktur Direktorat Luar Negeri Bank Indonesia. Kusumaningtuti pernah menjabat sebagai Direktur Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia pada 2006. Setahun kemudian dia didaulat sebagai Direktur Direktorat Sumber Daya Manusia BI. Dan pada 2010, Kusumaningtuti diberi amanat sebagai Kepala Kantor Perwakilan Bank Indonesia New York, AS, selama dua tahun.

Pada 18 Juli 2012 peraih gelar Master of Law International Law dan Legal Studies serta Phd di The American University, Washington D.C., AS, ini ditetapkan sebagai Anggota Dewan Komisioner Otoritas Jasa Keuangan berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012 dan mengucapkan sumpah di hadapan Ketua Mahkamah Agung untuk masa jabatan 2012-2017.

Prof. Dr. Ilya Avianti, S.E., M,Si., Ak. CPA Anggota Dewan Komisioner Otoritas Jasa Keuangan Merangkap Ketua Dewan Audit

Sosok kelahiran Bandung, Jawa Barat, pada 7 Juli 1959 ini memulai karier sebagai dosen di Fakultas Ekonomi Universitas Padjajaran, Bandung, pada 1985. Ilya Avianti juga meraih gelar Sarjana Ekonomi dan Akuntan, Magister Sains Akuntansi, hingga Doktor Akuntansi di kampus yang sama.

Sejak 2002 Ilya Avianti tercatat aktif di Ikatan Akuntan Indonesia (IAI) dan terakhir menjabat sebagai Ketua Dewan Standar Akuntansi Keuangan (DSAK) Ikatan Akuntan Indonesia. Dia juga menjadi tenaga ahli Menteri Keuangan periode 2005-2006.

Pada 2007, Ilya menjadi tenaga ahli Badan Pemeriksa Keuangan (BPK). Dua tahun kemudian, posisinya beralih menjadi Pelaksana Tugas Auditor Utama Keuangan Negara VII pada Auditorat Utama Keuangan Negara VII BPK RI merangkap staf ahli. Setelah menjadi kandidat Dewan Komisioner Otoritas Jasa Keuangan (OJK), Guru Besar sekaligus dosen tetap Fakultas Ekonomi Unpad ini mundur dari jabatan yang telah didudukinya sejak 2010 tersebut.

Pada 18 Juli 2012, Ketua Dewan Konsultatif Dewan Standar Akuntansi Keuangan dan Anggota Kehormatan Institut Akuntan Publik Indonesia (IAPI) itu ditetapkan sebagai Anggota Dewan Komisioner OJK berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012 dan disumpah di hadapan Ketua Mahkamah Agung untuk masa jabatan 2012-2017.

Dr. Ir. Anny Ratnawati, M.Sc Anggota Dewan Komisioner Otoritas Jasa Keuangan Ex-Officio Kementerian Keuangan, Wakil Menteri Keuangan Republik Indonesia

Anny Ratnawati mengawali kariernya sebagai pendidik sekaligus peneliti pada Program Studi Pendidikan dan Pembangunan Ekonomi, Fakultas Ekonomi dan Manjemen, Institut Pertanian Bogor (IPB). Perempuan kelahiran DI Yogyakarta pada 24 Februari 1962 itu meraih gelar Insinyur Agribisnis pada 1985, menuntaskan pendidikan Master of Science pada 1989, dan mendapatkan gelar Doktor Ekonomi Pertanian pada 1996 di kampus yang sama.

Anny pernah mendapat tugas dalam OPEC Fund for International Development Governor for Indonesia pada 2008. Dia juga menjabat sebagai Kepala Badan Pendidikan dan Pelatihan Keuangan, Departemen Keuangan (Februari 2008 - Juli 2008). Pada 2008-2010, penyandang master dan doktor bidang ekonomi makro dan sektor finansial ini menjabat sebagai Direktur Jenderal Anggaran, Departemen Keuangan Republik Indonesia pada 2008, dan sebagai Wakil Menteri Keuangan, Republik Indonesia sejak Mei 2010 hingga sekarang.

Pada 18 Juli 2012, Anny Ratnawati ditetapkan sebagai Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) berdasarkan Keputusan Presiden Nomor 67/P Tahun 2012 dan mengucapkan sumpah di hadapan Ketua Mahkamah Agung untuk masa jabatan 2012-2017.

BAB 3

Penutup

3.1 Kesimpulan

OJK sebagai lembaga pengatur dan pengawas industri keuangan akan melakukan integrasi arah kebijakan, strategi dari tahapan pengembangan industri keuangan. Mengingat efisiensi daya saing dan kemanfaatan industri keuangan bagi perekonomian juga dipengaruhi oleh volume berbagai aspek usaha di industry keuangan , maka OJK terus mendorong akselerasi pertumbuhan melalui edukasi dan pengembangan pasar.

OJK melakukan fungsi pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sector jasa keuangan, menerapkan model pengawasan 2 pilar dalam 1 atap yaitu pilar prudential serta pilar business conduct, penyidikan, melakukan penunjukkan dan penggunaan pengelola statuter.

3.2 Daftar Pustaka

http://news.okezone.com/read/2012/03/12/457/591834/laporan-dk-ojk-akan-jadi-pertimbangan

http://www.bi.go.id/web/id/Publikasi/Artikel+dan+Kertas+Kerja/Artikel/peran_otoritas_muslimin_anwar_070409.htm

http://nustaffsite.gunadarma.ac.id/blog/toswari/2009/06/22/peran-otoritas-jasa-keuangan-ojk-dan-bi/

http://news.okezone.com/read/2010/12/03/20/399711/mayoritas-pegawai-bi-tolak-ojk

http://robbyalexandersirait.wordpress.com/2012/03/06/sedikit-menilik-otoritas-jasa-keuangan-menurut-uu-no-21-tentang-otoritas-jasa-keuangan/

http://www.ojk.go.id

setiawan.bu@ojk.go.id

setiawanbudiutomo2012@gmail.com

Demikianlah materi tentang Makalah Otoritas Jasa Keuangan ( Ojk ) yang sempat kami berikan. semoga materi yang kami berikan dan jangan lupa juga untuk menyimak materi seputar Makalah Pernikahan yang telah kami posting sebelumnya. semoga materi yang kami berikan dapat membantu menambah wawasan anda semikian dan terimah kasih. Semoga dapat membantu menambah wawasan anda semikian dan terimah kasih.

Anda dapat mendownload Makalah diatas dalam Bentuk Document Word (.doc) melalui link berikut.

Gallery Makalah Otoritas Jasa Keuangan

Infografis Perkembangan Sektor Jasa Keuangan Dan Kinerja Ojk

Infografis Perkembangan Sektor Jasa Keuangan Dan Kinerja Ojk

Makalah Peranan Ojk Dalam Pengawasan Perbankan Akuntansi

Makalah Peranan Ojk Dalam Pengawasan Perbankan Akuntansi

Pengertian Ojk Adalah Fungsi Tujuan Dan Tugasnya

Pengertian Ojk Adalah Fungsi Tujuan Dan Tugasnya

Doc Bikin Makalah Tentang Ojk Bambang Aribowo Academia Edu

Doc Bikin Makalah Tentang Ojk Bambang Aribowo Academia Edu

Makalah Ojk Doc

Makalah Ojk Doc

Ojk Otoritas Jasa Keuangan Meisha Ayu Risalah

Ojk Otoritas Jasa Keuangan Meisha Ayu Risalah

Makalah Bank Indonesia

Makalah Bank Indonesia

Bab Iv Kesimpulan Dan Saran A Kesimpulan Dari Hasil Analisa

Bab Iv Kesimpulan Dan Saran A Kesimpulan Dari Hasil Analisa

Makalah Ojk Uti

Makalah Ojk

Makalah Ojk

Pengertian Otoritas Jasa Keuangan Ojk Dan Latar Belakangnya

Pengertian Otoritas Jasa Keuangan Ojk Dan Latar Belakangnya

Otoritas Jasa Keuangan By Miechele Kusuma On Prezi

Otoritas Jasa Keuangan By Miechele Kusuma On Prezi

Revisi Pojk Tata Kelola Perusahaan Pembiayaan Ojk Minta

Revisi Pojk Tata Kelola Perusahaan Pembiayaan Ojk Minta

Doc Makalah Aks D Nisa Ishere Academia Edu

Doc Makalah Aks D Nisa Ishere Academia Edu

Otoritas Jasa Keuangan Linkedin

![]() Makalah Lembaga Keuangan Bank Dan Non Bank Serta Otoritas

Makalah Lembaga Keuangan Bank Dan Non Bank Serta Otoritas

Makalah Ojk Dalam Ketatanegaraan Info Pendidikan Guru

Makalah Ojk Dalam Ketatanegaraan Info Pendidikan Guru

Bab 7 Bank Lembaga Keuangan Bukan Bank Dan Otoritas Jasa

Bab 7 Bank Lembaga Keuangan Bukan Bank Dan Otoritas Jasa

Tugas Eko 12 Amelia Puspita Sari Ranti Pusriana Bank Lembaga

Tugas Eko 12 Amelia Puspita Sari Ranti Pusriana Bank Lembaga

Yuk Kenalan Dulu Dengan Pasar Modal Dan Bursa Efek Indonesia

Yuk Kenalan Dulu Dengan Pasar Modal Dan Bursa Efek Indonesia

Pengertian Otoritas Jasa Keuangan Ojk Tugas Wewenang Dan

Pengertian Otoritas Jasa Keuangan Ojk Tugas Wewenang Dan

Otoritas Jasa Keuangan

0 Response to "Makalah Otoritas Jasa Keuangan"

Post a Comment