Pph Pasal 4 Ayat 2 Adalah

Kewajiban Pph Bulanan Atmadja Associates

Kewajiban Pph Bulanan Atmadja Associates

Belajar Tentang Pengertian Pajak Penghasilan Pasal 4 ayat (2)

Pengertian Pajak Penghasilan Pasal 4 ayat (2) - Tahukah anda tentang PPh Pasal 4 ayat 2 ??? dan dan pajak apa saja yang dikenakan PPh tersebut ??? mari kita kenali lebih dekat tentang PPh Pasal 4 ayat 2 sebagai warga negara yang baik dan taat akan pajak .

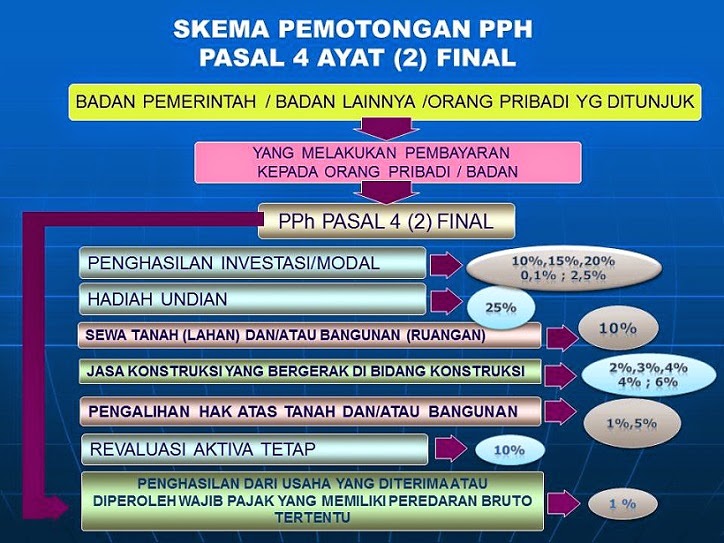

PPh Pasal 4 ayat 2 - adalah pajak penghasilan yang dikenakan oleh pemerintah kepada wajib pajak badan maupun wajib pajak pribadi yang penghasilan / pemotongannya bersifat final dan tidak dapat dikreditkan dengan pajak penghasilan terutang.

Seperti yang telah diatur oleh peraturan perpajakan dalam Undang-Undang Nomor 36 Tahun 2008 tentang PPh Pasal 4 ayat 2 yang dikenakan atas penghasilan wajib pajak adalah sebagai berikut :

- Penghasilan bunga deposito, bunga obligasi, diskonto SBI

- Penghasilan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi (OP).

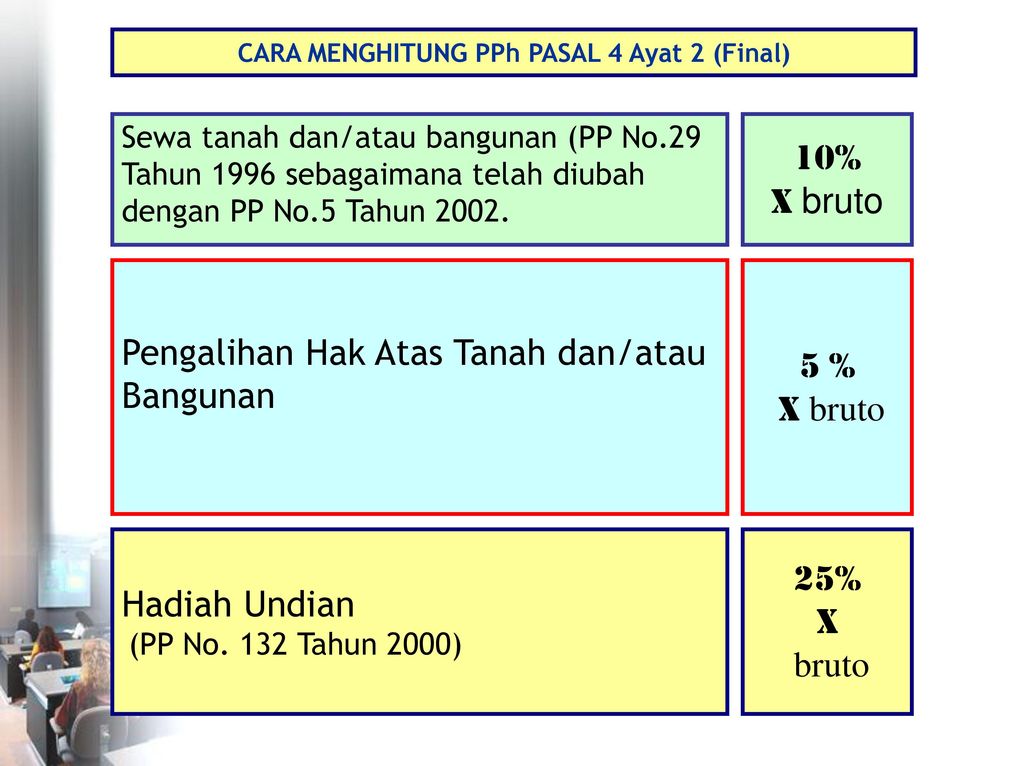

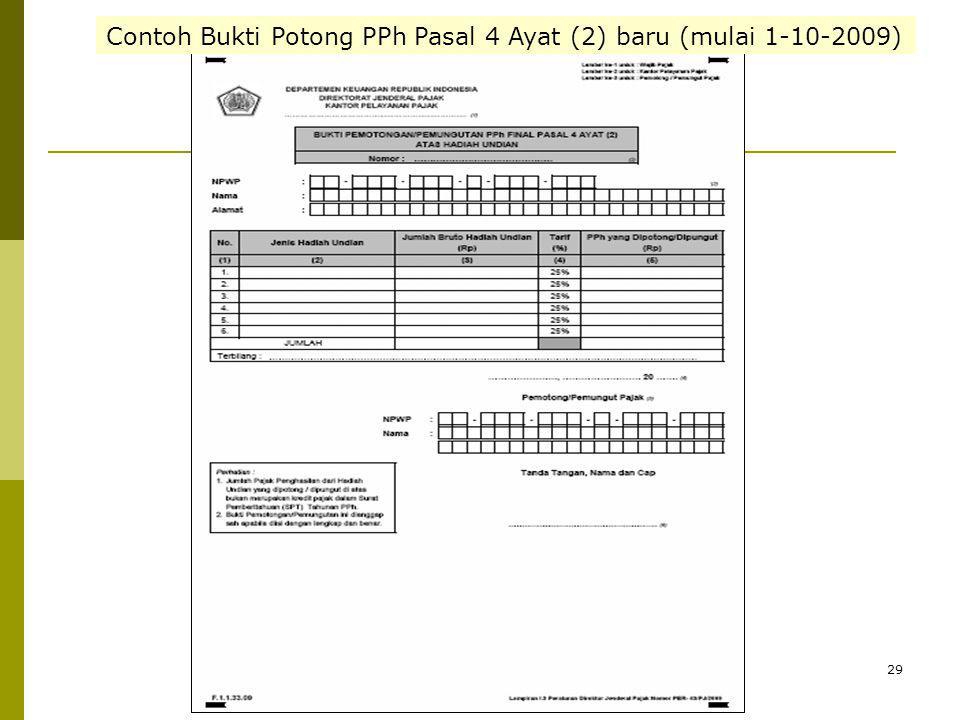

- Penghasilan berupa hadiah undian.

- Penghasilan yang diperoleh dari hasil transaksi saham dan sekuritas.

- Penghasilan yang diperoleh dari transaksi pengalihan harta.

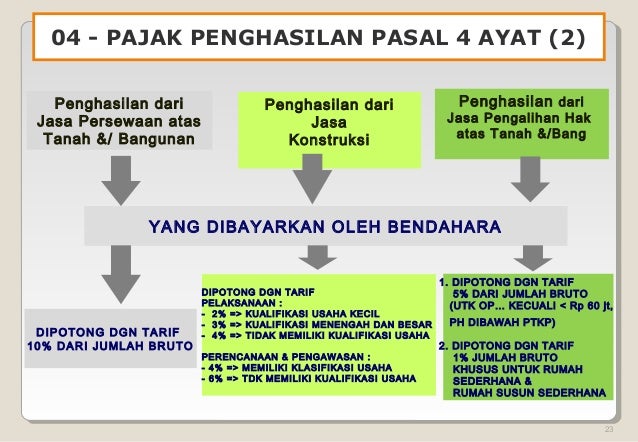

Dalam hal ini Pemotong PPh Pasal 4 ayat 2 yang ditunjuk oleh Direktorat Jendral Pajak (DJP) adalah wajib pajak badan atau pihak yang memberikan penghasilan sedangkan wajib pajak orang pribadi (OP) tidak ditunjuk sebagai pemotong PPh tersebut. Dan berikut pihak yang ditunjuk sebagai pemotong PPh Pasal 4 ayat 2 antara lain :

- Penyelenggara kegiatan

- Koperasi

- Bendaharawan

- Otoritas bursa

Akan tetapi ada beberapa wajib pajak orang pribadi (OP) yang ditunjuk oleh Direktorat Jendral Pajak (DJP) sebagai pemotong PPh Pasal 4 ayat 2 antara lain :

- Akuntan

- Arsitek

- Notaris

- Dokter

- Pejabat pembuat akte tanah (PPAT) kecuali pembuat PPAT adalah camat, konsultan dan pengacara yang melakukan pekerjaan bebas.

Beberapa objek yang dikenakan tarif PPh Pasal 4 ayat 2 sebagai berikut :

- Bunga deposito, diskonto SBI dan jasa giro (tarif 20%).

- Bunga simpanan yang dibayarkan oleh koperasi (tarif 10%).

- Bunga obligasi bagi wajib pajak (WP) dalam negeri dan bentuk usaha tetap (BUT) (tarif 15%)

- Bunga obligasi bagi wajib pajak (WP) luar negeri dan bukan bentuk usaha tetap (BUT) (tarif 20%).

- Bunga atau diskonto dari obligasi yang diterima oleh wajib pajak (WP) (tarif 5%).

- Hadian undian (tarif 25%).

- Dividen yang diterima oleh wajib pajak (WP) dalam negeri (tarif 10%).

Note : Tarif dari PPH Pasal 4 ayat 2 bervariasi tergantung dari objek pajak yang dikenakan pajak yaitu mulai dari 0,1% sampai dengan 25%.

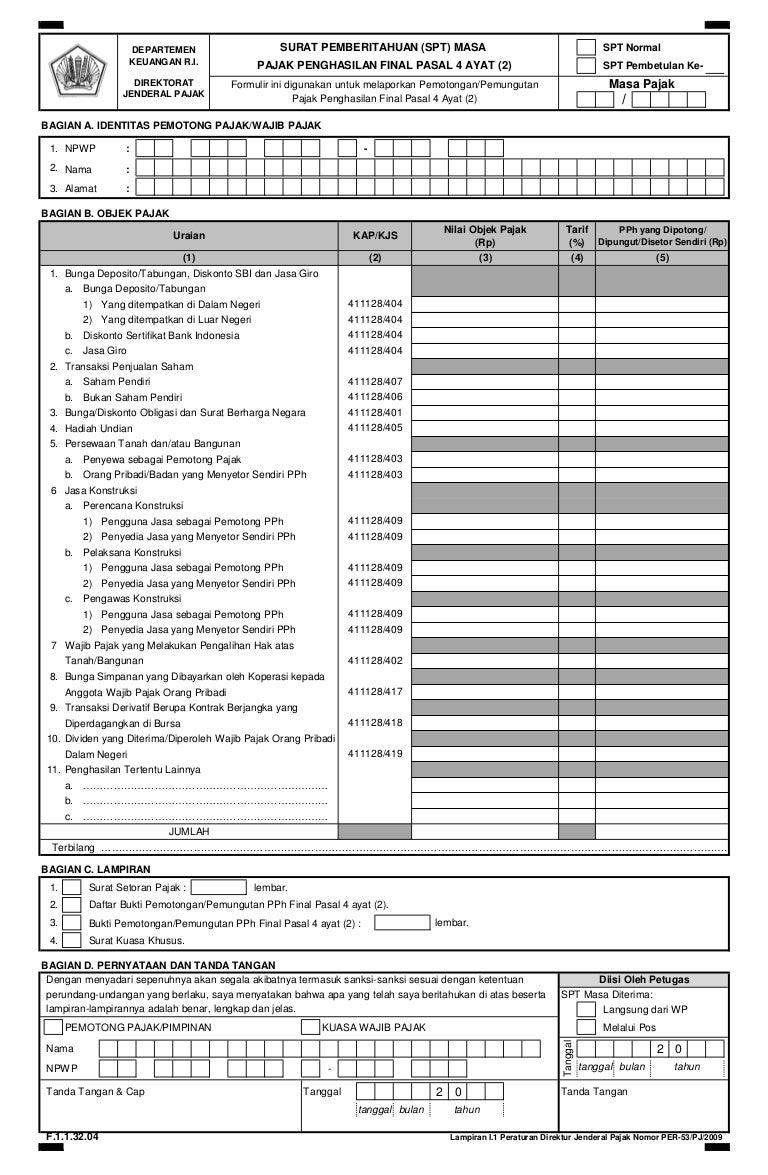

Adapun cara pelaporan PPh Pasal 4 ayat 2 adalah melalui E-filling dengan mengisi SPT dalam bahasa indonesia menggunakan huruf latin, mata uang rupiah dan angka arab / angka romawi. setelah itu melaporkannya kepada Kantor Pelayanan Pajak (KPP) setempat, dimana wajib pajak tersebut dikukuhkan oleh Direktorat Jendral Pajak (DJP).

Semua gambar dari website kami berasal dari Domain Public dan dari berbagai sumber termasuk dari pembaca website kami yang mengirimkan file gambar. Kami tidak berniat untuk melanggar hak intelektual maupun hak cipta seseorang. Jika Anda pemilik sah dari gambar atau foto yang kami publish disini dan Anda tidak ingin dipublikasikan atau Anda ingin sebuah credit nama, maka silahkan menghubungi kami di halaman Contact Us. Kami akan secepatnya menindak lanjuti hal tersebut. Kami tidak mengambil keuntungan finansial secara langsung dari gambar atau foto tersebut. Website ini sekedar untuk sumber informasi dan pengetahuan.

Gallery Pph Pasal 4 Ayat 2 Adalah

Cara Menghitung Pph Final Pasal 4 Ayat 2 Beecloud

Cara Menghitung Pph Final Pasal 4 Ayat 2 Beecloud

Materi Lokakarya Mahasiswa Fisip

Materi Lokakarya Mahasiswa Fisip

09pj Per43

09pj Per43

Tata Cara Menghitung Dan Melapor Pajak Shu Koperasi Dan

Tata Cara Menghitung Dan Melapor Pajak Shu Koperasi Dan

Pemotongan Pph Pasal 4 Ayat 2 Bina Desa

Pemotongan Pph Pasal 4 Ayat 2 Bina Desa

Berita Pajak Kp2kp Pacitan Laman 3

Berita Pajak Kp2kp Pacitan Laman 3

Solusi Espt Pph 4 Ayat 2 Tidak Bisa Cetak Application

Solusi Espt Pph 4 Ayat 2 Tidak Bisa Cetak Application

Mekanisme Penghitungan Pajak Pph Pasal 4 Ayat 2

Penghitungan Pph Final Ppt Download

Penghitungan Pph Final Ppt Download

Spt Masa P Ph 4 Ayat 2 2009

Spt Masa P Ph 4 Ayat 2 2009

09pj Per43

09pj Per43

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2

Contoh Pph Pasal 4 Ayat 2 Atas Penjualan Tanah Dan Miegames

Contoh Pph Pasal 4 Ayat 2 Atas Penjualan Tanah Dan Miegames

Pph Pasal 4 Ayat 2 Ppt Download

Pph Pasal 4 Ayat 2 Ppt Download

Mengatasi Masalah Error Operation Must Use An Updateable

Mengatasi Masalah Error Operation Must Use An Updateable

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru Djp Co Vu

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru Djp Co Vu

Pph Pasal 4 Ayat 2 Pandu Pajak

Pph Pasal 4 Ayat 2 Pandu Pajak

Cara Membuat Laporan Spt Masa Pph Pasal 4 Ayat 2

Cara Membuat Laporan Spt Masa Pph Pasal 4 Ayat 2

Cara Mengoperasikan E Spt Pph Pasal 4 Ayat 2

Cara Mengoperasikan E Spt Pph Pasal 4 Ayat 2

Pph Final Pasal 4 Ayat 2

Pph Final Pasal 4 Ayat 2

09pj Per53

09pj Per53

Pajak Pph Final Perhitungan Pencatatan Pph Pasal 4 Ayat

Pajak Pph Final Perhitungan Pencatatan Pph Pasal 4 Ayat

0 Response to "Pph Pasal 4 Ayat 2 Adalah"

Post a Comment