Jurnal Penjualan Aktiva Tetap

Laba Rugi Pertukaran Dan Penjualan Aset Tetap

Laba Rugi Pertukaran Dan Penjualan Aset Tetap

Penjualan Aktiva Tetap

Harta tetap dapat didefinisikan sebagai segala jenis harta yang digunakan oleh perusahaan sebagai penunjang aktivitas sehari-hari perusahaan dalam bisnisnya, dan bisa juga harta tetap dijadikan tujuan investasi jangka panjang karena nilainya selalu meningkat. Contoh jenis harta tetap di antaranya dapat berupa Tanah, Gedung, Peralatan, Perlengkapan. Karena nilai dan fungsinya yang berbeda- beda, jenis harta tetap tersebut memiliki umur ekonomis yang berbeda-beda dan metode penyusutan yang berbeda juga, yang ditentukan oleh manajemen perusahaan sesuai dengan kebutuhan setiap perusahaan.

Pada dasarnya Harta tetap tidak untuk dijual karena bukan sebagai barang dagangan, tetapi sebagai penunjang perusahaan untuk menjalankan usahanya (bisa di gunakan untuk produksi, tempat usaha, sebagai peralatan kerja dan lain sebagainya) selama umur ekonomis yang sudah di tentukan.

Tetapi tidak menutup kemungkinan Harta tetap untuk dijual karena beberapa hal di antaranya:

– Karena perusahaan membutuhkan tambahan dana, sehingga perusahaan terpaksa menjual harta teteap nya untuk modal kerja atau membayar hutang. – Karena perusahaan berganti tecknology, contohnya perusahaan menganti kendaraan motor yang berjenis 2 tak ke jenis mesin 4 tak karna irit dan ramah lingkungan.

– Karena perusahaan akan di tutup ( tidak beroprasi)

Dalam akutansi untuk melakukan penjualan harta tetap dapat mengikuti perosedur ini: 1. Update Buku Aktiva yang akan di jual

2. Hapus Aktiva

Contoh kasus:

Tgl 3 September 2013 PT.A menjual salah satu mesin seharga Rp 21.000.000. Yang sebelumnya di beli dengan harga 25.000.000 pada tanggal 5 September 2012.

Catatan: PT A menggunakan metode penyusutan garis lurus tanpa nila residu, untuk umur ekonomisnya di tentukan 5 tahun.

Langkah awal tentukan nilai buku mesin per tgl 5 September 2013

* Beban Penyusutan: Nilai Perolehan – Nilai residu = 25.000.000 – 0 = 5.000.000/ thn = Rp 416.666,67 / Bulan Umur Ekonomis 5 Thn 12 Bln

* Akumulasi Penyusutan: September 2012 s/d september 2013 = 12 Bulan

Akumulasi Penyusutan = 12 bln x 416.666,67 = + Rp 5.000.000

*Nilai Buku Nilai perolehan Rp 25.000.000

Akumulasi penyusutan Rp 5.000.000 –

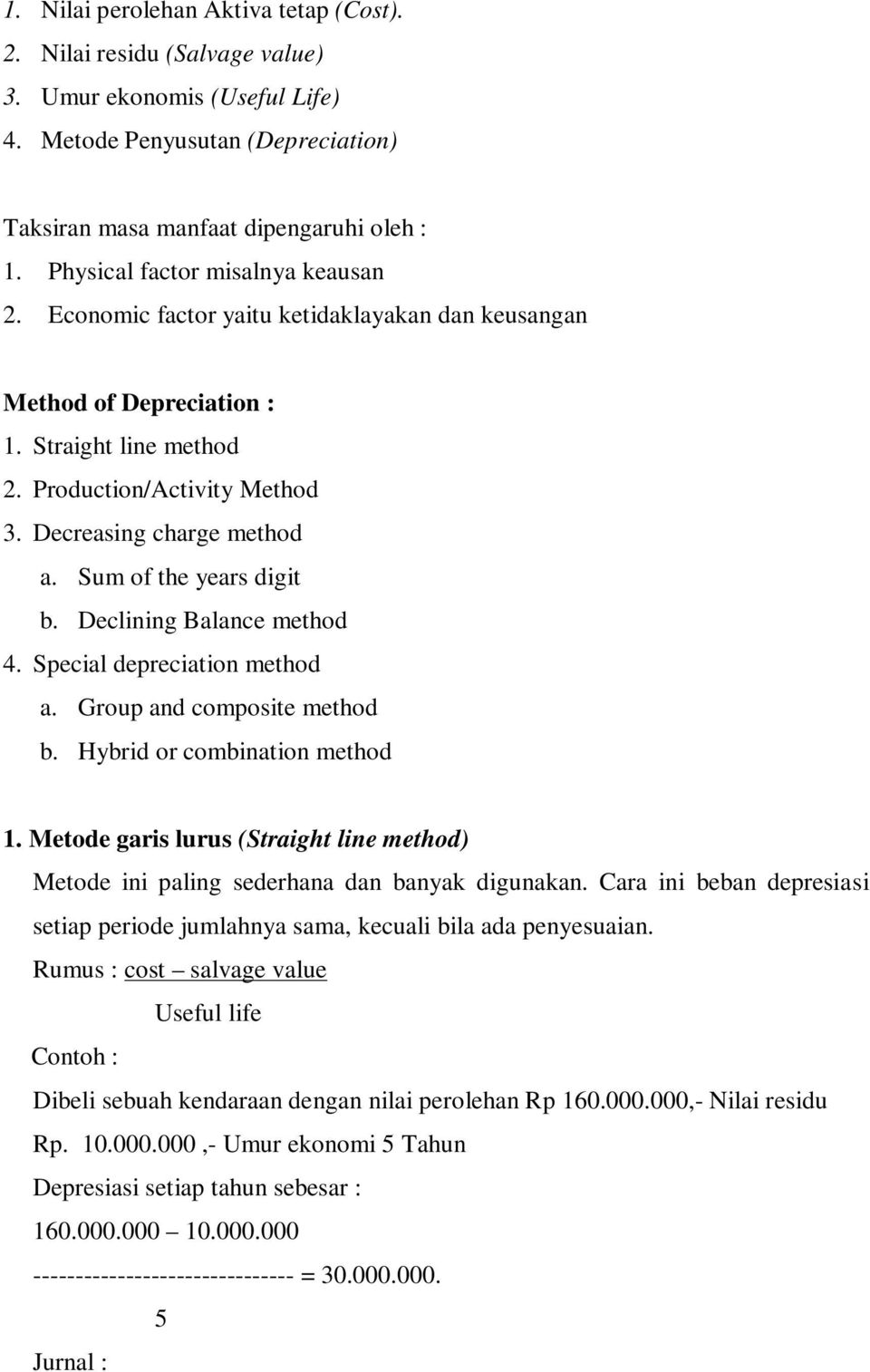

Nilai Buku Rp 20.000.000,-Sehingga dapat di hitung untung atau ruginya penjualan Harta Tetap tersebut

Harga Jual – Nilai Buku = Rp 21.000.000 – Rp 20.000.000 = Rp 1.000.000 Laba Penjualan

Setelah memperoleh perhitungannya, kita bisa lanjutkan dengan pembuatan jurnalnya:

Jurnal Penjualan Aktiva

Kas/Bank (D) Rp 21.000.000 Akumulasi Penyusutan (D) Rp 5.000.000 Mesin (K) Rp 25.000.000

Laba Penjualan (K) Rp 1.000.000

Dari jurnal di atas berarti, Nilai Aktiva tersebut sudah di hapus dan memperoleh pendapan dari laba penjualan Mesin tersebut.

Cara seperti ini berlaku untuk penjualan Aktiva yang memiliki nilai penyusustan, tetapi untuk Aktiva yang tidak memiliki nilai penysustan contohnya Tanah, Bangunan cara perhitungannya bisa di gunakan Nilai taksiran (harga pasaran yang berlaku).

I am Trainer Manager at PT Zahir Internasional and Professional Consultant at AkuntansiOnline.id. Call me at 081288997666

Gallery Jurnal Penjualan Aktiva Tetap

Cara Sederhana Dan Mudah Membuat Jurnal Revaluasi Aktiva Tetap

Cara Sederhana Dan Mudah Membuat Jurnal Revaluasi Aktiva Tetap

Sistem Akuntansi Penyusutan Aset Tetap Pada Pt Pln Persero

Sistem Akuntansi Penyusutan Aset Tetap Pada Pt Pln Persero

Bab V Aktiva Tetap Pendahuluan Pdf Download Gratis

Bab V Aktiva Tetap Pendahuluan Pdf Download Gratis

Sfai Id F 92 Mencatat Penjualan Kembali Aktiva Tetap

Sfai Id F 92 Mencatat Penjualan Kembali Aktiva Tetap

Sfai Id F 92 Mencatat Penjualan Kembali Aktiva Tetap

Sfai Id F 92 Mencatat Penjualan Kembali Aktiva Tetap

Cara Mencatat Jurnal Penjualan Aktiva Pt Zahir Internasional

Cara Mencatat Jurnal Penjualan Aktiva Pt Zahir Internasional

Input Penjualan Aktiva Tetap Di Easy Accounting System

Input Penjualan Aktiva Tetap Di Easy Accounting System

Penghentian Aktiva Tetap Deplesi Dan Amortisasi Ppt Download

Penghentian Aktiva Tetap Deplesi Dan Amortisasi Ppt Download

Untuk Menilai Kewajaran Kos Aktiva Tetap Auditor Harus

Untuk Menilai Kewajaran Kos Aktiva Tetap Auditor Harus

Disposition Disposition Sebuah Perusahaan Mungkin Dapat

Akuntansi Aktiva Tetap

Akuntansi Aktiva Tetap

Contoh Jurnal Penjualan Dan Pertukaran Aktiva Tetap

Contoh Jurnal Penjualan Dan Pertukaran Aktiva Tetap

Laba Rugi Pertukaran Dan Penjualan Aset Tetap

Laba Rugi Pertukaran Dan Penjualan Aset Tetap

Penyusutan Dan Penjualan Aset Tetap

Penyusutan Dan Penjualan Aset Tetap

Cara Mencatat Jurnal Penjualan Aktiva Pt Zahir Internasional

Cara Mencatat Jurnal Penjualan Aktiva Pt Zahir Internasional

Penjualan Angsuran Docx Pada Tanggal 1 Mei 2015 Pt Apollo

Penjualan Angsuran Docx Pada Tanggal 1 Mei 2015 Pt Apollo

Penyusutan Dan Penjualan Aset Tetap

Penyusutan Dan Penjualan Aset Tetap

Jurnal Penjualan Aktiva Tetap Perlakuan Akuntansi

Jurnal Penjualan Aktiva Tetap Perlakuan Akuntansi

Ksap Jurnal Penghapusan Aset

Ksap Jurnal Penghapusan Aset

Pdf Mudah Memahami Penyusutan Aktiva Tetap Redaktur Wau

Pdf Mudah Memahami Penyusutan Aktiva Tetap Redaktur Wau

Aktiva Tetap

Aktiva Tetap

Mencatat Pembelian Aktiva Tetap Secara Tunai Accurate

Mencatat Pembelian Aktiva Tetap Secara Tunai Accurate

0 Response to "Jurnal Penjualan Aktiva Tetap"

Post a Comment