Uu 42 Tahun 2009

Uu Ppn Ppnbm No 42 Tahun 2009 For Android Apk Download

Uu Ppn Ppnbm No 42 Tahun 2009 For Android Apk Download

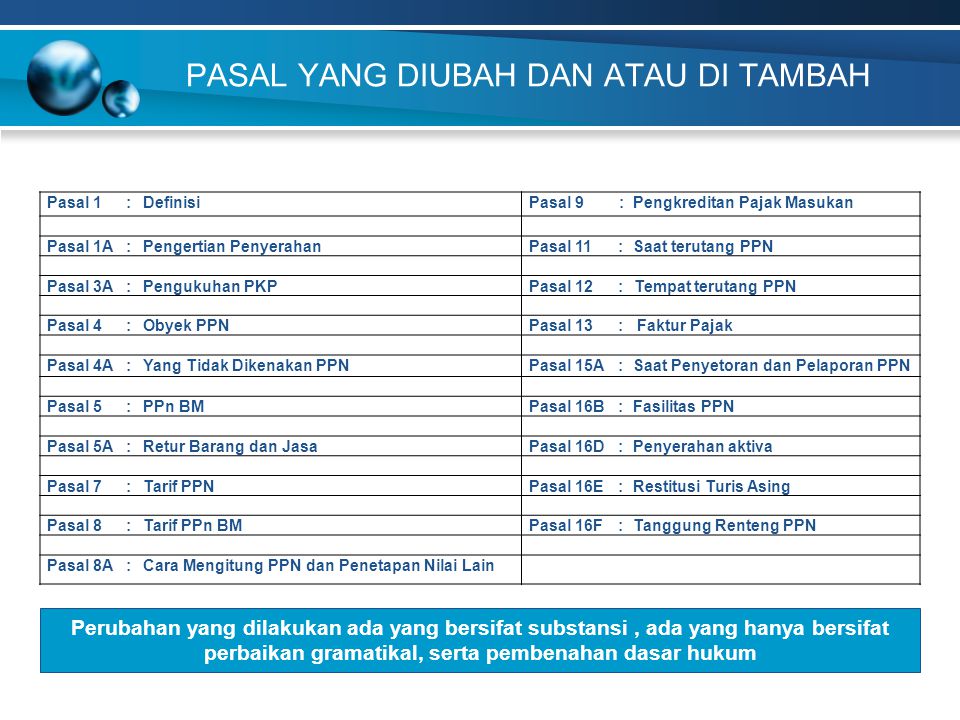

Telaah Pasal 9 Ayat 8 Undang-Undang Nomor 42 Tahun 2009

Pasal 9 Ayat 8 pada Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah atau UU PPN, merupakan pasal yang mengatur mengenai kriteria-kriteria pajak masukan yang tidak dapat dikreditkan.

Kriteria pajak masukan yang tidak dapat dikreditkan sesuai yang terdapat pada Pasal 9 Ayat 8 UU PPN ada karena mempertimbangkan syarat-syarat pajak masukan dapat dikreditkan. Syarat-syarat pajak masukan dapat dikreditkan ini antara lain:

- Tercantum dalam faktur pajak lengkap atau dokumen tertentu yang diperlakukan sama dengan faktur pajak.

- Berhubungan langsung dengan kegiatan usaha.

Nah, dalam Pasal 9 Ayat 8 UU PPN tercantum beberapa penyebab pajak masukan tidak dapat dikreditkan, utamanya karena pajak masukan yang dilaporkan oleh Pengusaha Kena Pajak (PKP) tidak memenuhi syarat, baik syarat faktur pajak maupun syarat pengkreditan pajak masukan.

Kriteria Pajak Masukan Tidak Dapat Dikreditkan Dalam Pasal 9 Ayat 8 UU PPN

Berdasarkan Pasal 9 Ayat 8 UU PPN, kriteria pajak masukan tidak dapat dikreditkan antara lain:

- Perolehan Barang/Jasa Kena Pajak (BKP/JKP) sebelum pengusaha dikukuhkan sebagai PKP.

- Perolehan BKP/JKP yang tidak mempunyai hubungan langsung dengan kegiatan usaha.

- Perolehan dan pemeliharaan kendaraan bermotor berupa sedan dan station wagon, kecuali merupakan barang dagangan atau disewakan.

- Pemanfaatan BKP tidak berwujud atau pemanfaatan JKP dari luar daerah pabean sebelum pengusaha dikukuhkan sebagai PKP.

- Perolehan BKP/JKP yang faktur pajaknya tidak memenuhi ketentuan.

- Pemanfaatan BKP tidak berwujud atau pemanfaatan JKP dari luar daerah pabean yang faktur pajaknya tidak memenuhi ketentuan.

- Perolehan BKP/JKP yang pajak masukannya ditagih dengan penerbitan ketetapan pajak.

- Perolehan BKP/JKP yang pajak masukannya tidak dilaporkan dalam Surat Pemberitahuan (SPT) masa PPN, yang ditemukan pada waktu dilakukan pemeriksaan.

- Perolehan BKP selain barang modal atau JKP sebelum Pengusaha Kena Pajak (PKP) berproduksi.

Selain dari kriteria yang terdapat pada Pasal 9 Ayat 8 UU PPN, pajak masukan juga tidak dapat dikreditkan apabila berkaitan dengan fasilitas pembebasan pajak, yang tertera pada Pasal 16B Ayat 3.

Pengusaha Belum Dikukuhkan PKP

Perolehan BKP/JKP sebelum pengusaha dikukuhkan sebagai PKP masuk dalam kategori pajak masukan yang tidak dapat dikreditkan, sesuai dengan UU PPN Pasal 9 Ayat 8. Pasalnya, salah satu syarat utama pembuatan faktur pajak adalah adanya status PKP.

Sehingga, ketika pengusaha membeli atau memanfaatkan BKP/JKP ketika statusnya belum menjadi PKP, maka ketika berubah status menjadi PKP, faktur pajak tidak bisa dikreditkan.

Maka dari itu, pengusaha yang sejak semula bermaksud melakukan penyerahan kena pajak dapat melaporkan usahanya untuk dikukuhkan menjadi PKP. Hal ini sesuai dengan Peraturan Pemerintah Nomor 1 Tahun 2012 Pasal 2 Ayat 2, yang dimaksudkan agar pengusaha dapat mengkreditkan pajak masukan.

Intinya, pajak masukan tidak dapat dikreditkan jika pengusaha belum dikukuhkan sebagai PKP, baik atas perolehan BKP/JKP dari dalam ataupun luar daerah pabean. Sehingga, dalam Pasal 9 Ayat 8(d) juga disebutkan pemanfaatan BKP tidak berwujud dari luar daerah pabean sebelum pengusaha dikukuhkan sebagai PKP, faktur pajak masukannya tidak dapat dikreditkan.

Keterkaitan Penyerahan Dengan Kegiatan Usaha

Pasal 9 Ayat 8 menyebutkan bahwa pajak masukan atas perolehan BKP/JKP yang tidak mempunyai hubungan langsung dengan kegiatan usaha, tidak dapat dikreditkan.

Penjelasan atas Pasal 9 Ayat 8 menyebutkan bahwa yang dimaksud dengan kegiatan usaha adalah kegiatan produksi, manajemen, distribusi dan pemasaran. Selain itu, kegiatan usaha yang dimaksud adalah kegiatan yang terkait dengan penyerahan terutang PPN.

Sehingga, meski pengeluaran yang dilakukan PKP telah memenuhi syarat adanya hubungan langsung dengan kegiatan usaha, tetap ada kemungkinan pajak masukannya tidak dapat dikreditkan, yaitu jika pengeluaran ternyata tidak ada kaitannya dengan penyerahan yang terutang PPN.

Faktur Pajak Masukan Tidak Sesuai Ketentuan

Jika faktur pajak masukan dibuat tidak sesuai ketentuan, maka tidak bisa dikreditkan. Hal ini sesuai dengan syarat keabsahan faktur pajak, dimana harus mencantumkan paling sedikit beberapa hal sebagai berikut:

- Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) PKP yang menyerahkan BKP atau JKP.

- Nama, alamat, dan NPWP pembeli BKP atau penerima JKP.

- Jenis barang atau jasa, harga jual atau penggantian dan potongan harga.

- PPN yang dipungut.

- PPnBM yang dipungut.

- Kode, nomor seri, dan tanggal pembuatan faktur pajak.

- Nama dan tanda tangan yang berhak menandatangani faktur pajak.

Ketika faktur pajak tidak mencantumkan keterangan-ketarangan yang diwajibkan, maka faktur pajak masukan tersebut tidak bisa dikreditkan.

Pajak Masukan Tidak Dilaporkan Dalam SPT Masa PPN

Kriteria pajak masukan tidak bisa dikreditkan karena Perolehan BKP/JKP yang pajak masukannya tidak dilaporkan dalam SPT masa PPN, mengacu pada faktur pajak yang diterima melampaui batas waktu 3 bulan. Atas keterlambatan diterimanya faktur pajak ini, pengkreditan pajak masukan dilakukan dengan cara pembetulan SPT masa PPN.

Pajak masukan yang tidak dapat dikreditkan sesuai dengan Pasal 9 Ayat 8 UU PPN yang terkait dengan terlambat diterimanya faktur pajak ini, utamanya berhubungan dengan pemeriksaan. Karena, sepanjang belum dilakukan pemeriksaan, pajak masukan masih dimungkinkan untuk dikreditkan.

Sementara, ketika Direktorat Jenderal Pajak (DJP) melakukan pemeriksaan, maka SPT masa PPN tidak bisa dibetulkan lagi.

Gallery Uu 42 Tahun 2009

Pajakkitauntukkita On Twitter Apa Itu Barang Kena Pajak

Pajakkitauntukkita On Twitter Apa Itu Barang Kena Pajak

Uu Ppn Ppnbm No 42 Tahun 2009 1 0 Apk Androidappsapk Co

Uu Ppn Ppnbm No 42 Tahun 2009 1 0 Apk Androidappsapk Co

Adli Dzil Adlidts On Pinterest

Adli Dzil Adlidts On Pinterest

Uu 42 Tahun 2009

Uu 42 Tahun 2009

Pajak Pertambahan Nilai Uu No 42 Tahun 2009 By Tomi Adi

Pajak Pertambahan Nilai Uu No 42 Tahun 2009 By Tomi Adi

Brevet A B Ppn Uu No 42 Earindo Ppt Download

Uu No 42 Tahun 2009 Tentang Perubahan Ketiga Uu Ppn Dan

Uu No 42 Tahun 2009 Tentang Perubahan Ketiga Uu Ppn Dan

Amandemen Uu Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah

Uu Ppn No 42 2009 For Android Apk Download

Uu Ppn No 42 2009 For Android Apk Download

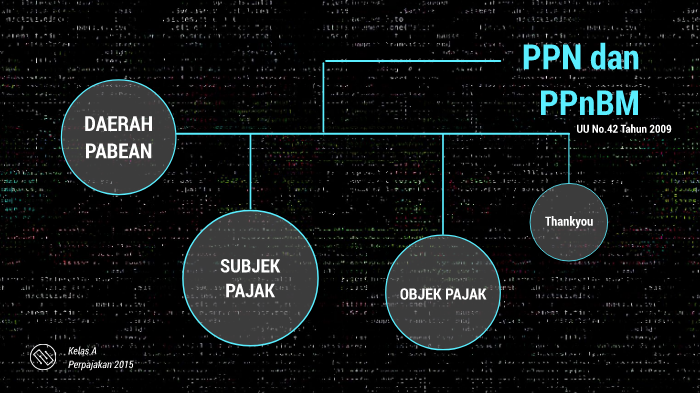

Pohon Uu Ppn By Nadiva Sayyidatu Alya On Prezi Next

Pohon Uu Ppn By Nadiva Sayyidatu Alya On Prezi Next

Doc Soal Icul Nita Icul Pambayun Academia Edu

Doc Soal Icul Nita Icul Pambayun Academia Edu

Ppn 01 Konsep Dasar Ppn Pptx Konsep Dasar Ppn Uu No 42

Ppn 01 Konsep Dasar Ppn Pptx Konsep Dasar Ppn Uu No 42

Perpajakan Ppn Ppnbm Pdf Document

Perpajakan Ppn Ppnbm Pdf Document

Uu Ppn Ppnbm No 42 Tahun 2009 For Android Apk Download

Uu Ppn Ppnbm No 42 Tahun 2009 For Android Apk Download

![]() Pemberlakukan Pengkreditan Pajak Masukan E Faktur Pajak

Pemberlakukan Pengkreditan Pajak Masukan E Faktur Pajak

Tarif Dan Dasar Pengenaan Pajak

Tarif Dan Dasar Pengenaan Pajak

Susunan Dalam Satu Naskah Pajak Pertambahan Nilai Barang Dan

Susunan Dalam Satu Naskah Pajak Pertambahan Nilai Barang Dan

Ketentuan Tidak Kena Ppn Hukumonline Comm Hukumonline Com

Ketentuan Tidak Kena Ppn Hukumonline Comm Hukumonline Com

Undang Undang Kpu Kabupaten Jepara

Undang Undang Kpu Kabupaten Jepara

Doc Opini Putusan No 39 Puu Xiv 2016 Dalam Perkara

Doc Opini Putusan No 39 Puu Xiv 2016 Dalam Perkara

Uu 42 Tahun 2009

Uu 42 Tahun 2009

Diskusi Pajak Sheraton Xls Document

Diskusi Pajak Sheraton Xls Document

0 Response to "Uu 42 Tahun 2009"

Post a Comment