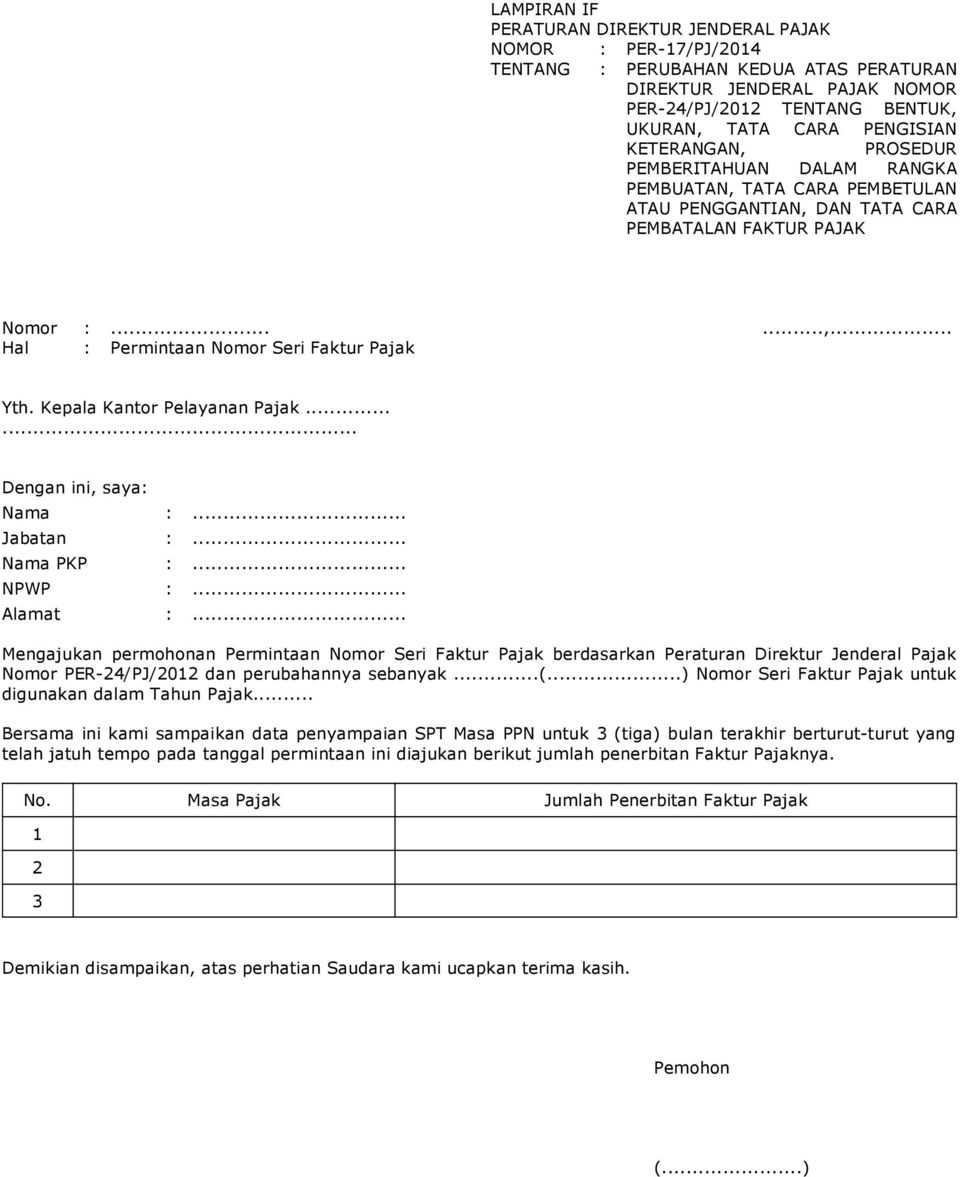

Per 24 Pj 2012

Working To Create An Open Just Culture In Pharmacy That

Working To Create An Open Just Culture In Pharmacy That

PER-24/PJ/2012 - Faktur Pajak

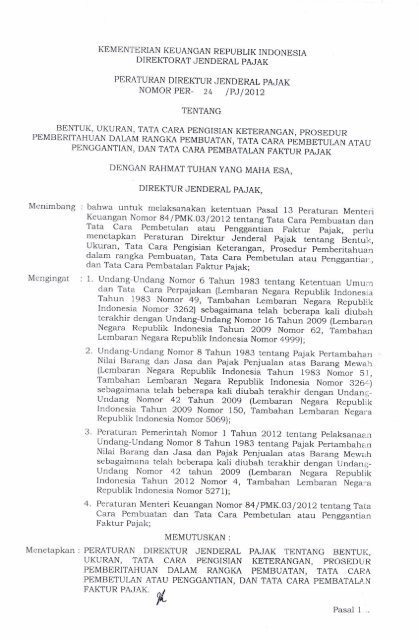

PERATURANDIREKTUR JENDERAL PAJAKNOMOR PER-24/PJ/2012

Tanggal 22 November 2012

BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN, DAN TATA CARA PEMBATALAN FAKTUR PAJAK

DENGAN RAHMAT TUHAN YANG MAHA ESA,

DIREKTUR JENDERAL PAJAK,

Menimbang :- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999);

- Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 5069);

- Peraturan Pemerintah Nomor 1 Tahun 2012 tentang Pelaksanaan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 4, Tambahan Lembaran Negara Republik Indonesia Nomor 5271) ;

- Peraturan Menteri Keuangan Nomor 84/PMK.03/2012 tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak;

MEMUTUSKAN :

Menetapkan : PERATURAN DIREKTUR JENDERAL PAJAK TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN, DAN TATA CARA PEMBATALAN FAKTUR PAJAK.

Pasal 1

Dalam Peraturan Direktur Jenderal Pajak ini yang dimaksud dengan :- Pajak adalah Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

- Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan adalah Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

- Undang-Undang Pajak Pertambahan Nilai adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

-

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.

-

Faktur Pajak Gabungan adalah Faktur Pajak yang meliputi seluruh penyerahan yang dilakukan kepada pembeli Barang Kena Pajak dan atau penerima Jasa Kena Pajak yang sama selama 1 (satu) bulan kalender.

-

Pengusaha Kena Pajak yang selanjutnya disebut PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai .

- Pengusaha Kena Pajak Pedagang Eceran adalah Pengusaha Kena Pajak yang dalam kegiatan usaha atau pekerjaannya melakukan :

- penyerahan Barang Kena Pajak dengan cara sebagai berikut :

1) melalui suatu tempat penjualan eceran atau langsung mendatangi dari satu tempat konsumen akhir ke tempat konsumen akhir lainnya;

2) dengan cara penjualan eceran yang dilakukan langsung kepada konsumen akhir, tanpa didahului dengan penawaran tertulis, pemesanan tertulis, kontrak, atau lelang; dan

3) pada umumnya penyerahan Barang Kena Pajak atau transaksi jual beli dilakukan secara tunai dan penjual atau pembeli langsung menyerahkan atau membawa Barang Kena Pajak yang dibelinya; atau

- penyerahan Jasa Kena Pajak dengan cara sebagai berikut:

1) melalui suatu tempat penyerahan jasa secara langsung kepada konsumen akhir atau langsung mendatangi dari satu tempat konsumen akhir ke tempat konsumen akhir lainnya;

2) dilakukan secara langsung kepada konsumen akhir, tanpa didahului penawaran tertulis, pemesanan tertulis, kontrak, atau lelang; dan

3) pada umumnya pembayaran atas penyerahan Jasa Kena Pajak dilakukan secara tunai.

- penyerahan Barang Kena Pajak dengan cara sebagai berikut :

-

Nomor Seri Faktur Pajak adalah nomor seri yang diberikan oleh Direktorat Jenderal Pajak kepada Pengusaha Kena Pajak dengan mekanisme tertentu untuk penomoran Faktur Pajak yang berupa kumpulan angka, huruf, atau kombinasi angka dan huruf yang ditentukan oleh Direktorat Jenderal Pajak.

-

Faktur Pajak Tidak Lengkap adalah Faktur Pajak yang tidak mencantumkan keterangan sebagaimana dimaksud dalam Pasal 13 ayat (5) Undang-Undang Pajak Pertambahan Nilai dan/atau mencantumkan keterangan tidak sebenarnya atau sesungguhnya dan/atau mengisi keterangan yang tidak sesuai dengan tata cara dan prosedur sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak ini.

-

Registrasi Ulang Pengusaha Kena Pajak adalah suatu program yang bertujuan untuk; meningkatkan pelayanan, penertiban administrasi, pengawasan, dan untuk menguji pemenuhan kewajiban subjektif dan objektif Pengusaha Kena Pajak.

-

Verifikasi adalah serangkaian kegiatan pengujian pemenuhan kewajiban subjektif dan objektif atau penghitungan dan pembayaran pajak, berdasarkan permohonan Wajib Pajak atau berdasarkan data dan informasi perpajakan yang dimiliki atau diperoleh Direktur Jenderal Pajak, dalam rangka menerbitkan surat ketetapan pajak, menerbitkan/menghapus Nomor Pokok Wajib Pajak dan/atau mengukuhkan/mencabut pengukuhan Pengusaha Kena Pajak.

-

Kode Aktivasi adalah kode yang berupa karakter yang dapat terdiri dari angka, huruf, atau kombinasi angka dan huruf yang diberikan Direktorat Jenderal Pajak kepada PKP melalui surat pemberitahuan kode aktivasi.

-

Password ada lah kode yang berupa karakter yang dapat terdiri dari angka, huruf, atau kombinasi angka dan huruf yang diberikan Direktorat Jenderal Pajak kepada PKP melalui surat elektronik (email).

Pasal 2

| (1) | Faktur Pajak harus dibuat pada : |

| |

| (2) | Faktur Pajak Gabungan harus dibuat paling lama pada akhir bulan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak. |

Pasal 3

| (1) | Bentuk dan ukuran Faktur Pajak disesuaikan dengan kepentingan PKP. |

| (2) | Bentuk dan ukuran Faktur Pajak sebagaimana dimaksud pada ayat (1) dapat dibuat sebagaimana contoh pada Lampiran lA dan Lampiran IB yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

Pasal4

| (1) | Pengadaan Faktur Pajak dilakukan oleh PKP. |

| (2) | Faktur Pajak paling sedikit dibuat dalam 2 (dua) rangkap yang peruntukannya masing-masing sebagai berikut : |

| |

| (3) | Dalam hal Faktur Pajak dibuat lebih dari yang ditetapkan sebagaimana dimaksud pada ayat (2), maka harus dinyatakan secara jelas peruntukannya dalam lembar Faktur Pajak yang bersangkutan. |

Pasal 5

Faktur Pajak harus memuat keterangan tentang penyerahan Barang Kena Pajak dan/ atau penyerahan Jasa Kena Pajak yang paling sedikit mencantumkan :

- nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak;

- nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak;

- jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

- Pajak Pertambahan Nilai yang dipungut;

- Pajak Penjualan atas Barang Mewah yang dipungut;

- kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

- nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Pasal 6

| (1) | Faktur Pajak sebagaimana dimaksud dalam Pasal 5 wajib diisi secara lengkap, jelas dan benar serta ditandatangani oleh PKP atau pejabat/pegawai yang ditunjuk oleh PKP untuk menandatanganinya. |

| (2) | Faktur Pajak yang tidak diisi secara lengkap, jelas, benar, dan/atau tidak ditandatangani oleh PKP atau pejabat/pegawai yang ditunjuk oleh PKP untuk menandatanganinya sesuai dengan tata cara dan prosedur sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak ini merupakan Faktur Pajak Tidak Lengkap. |

| (3) | Alamat sebagaimana dimaksud dalam Pasal 5 huruf a dan huruf b harus diisi sesuai dengan alamat yang sebenarnya atau sesungguhnya . |

| (4) | Dalam hal alamat PKP yang sebenarnya atau sesungguhnya berbeda dengan alamat dalam Surat Keterangan Terdaftar atau Surat Pengukuhan PKP, maka PKP harus memberitahukan ke Kantor Pelayanan Pajak tempat PKP dikukuhkan untuk meminta perubahan alamat dalam Surat Keterangan Terdaftar atau Surat Pengukuhan PKP agar sesuai dengan keadaan yang sebenarnya atau sesungguhnya. |

| (5) | Jenis barang atau jasa sebagaimana dimaksud dalam Pasal 5 huruf c harus diisi dengan keterangan yang sebenarnya atau sesungguhnya mengenai Barang Kena Pajak dan/atau Jasa Kena Pajak yang diserahkan. |

| (6) | Dalam hal diperlukan, PKP dapat menambahkan keterangan lain dalam Faktur Pajak selain keterangan sebagaimana dimaksud dalam Pasal 5. |

| (7) | Tata cara pengisian keterangan pada Faktur Pajak adalah sebagaimana ditetapkan dalam Lampiran II yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

Pasal 7

| (1) | PKP harus membuat Faktur Pajak dengan menggunakan Kode dan Nomor Seri Faktur Pajak sebagaimana ditetapkan dalam Lampiran III yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

| (2) | Kode dan Nomor Seri Faktur Pajak sebagaimana dimaksud pada ayat (1) terdiri dari 16; (enam belas) digit yaitu: |

|

Pasal 8

| (1) | PKP mengajukan surat permohonan Kode Aktivasi dan Password ke Kantor Pelayanan Pajak tempat PKP dikukuhkan sesuai dengan formulir sebagaimana diatur dalam Lampiran IVA yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak inl. |

| (2) | Surat permohonan Kode Aktivasi dan Password sebagaimana dimaksud pada ayat (1) harus diisi dengan lengkap dan disampaikan secara langsung ke Kantor Pelayanan Pajak tempat PKP dikukuhkan. |

| (3) | Kantor Pelayanan Pajak menerbitkan Kode Aktivasi dan Password ke PKP dalam hal PKP memenuhi syarat sebagai berikut : |

| |

| (4) | Dalam hal PKP memenuhi syarat sebagaimana dimaksud pada ayat (3), Kantor Pelayanan Pajak: |

| |

| (5) | Surat pemberitahuan Kode Aktivasi sebagaimana dimaksud pada ayat (4) huruf a dibuat dalam 2 (dua) rangkap yang peruntukannya masing-masing sebagai berikut : |

| |

| (6) | Dalam hal PKP tidak memenuhi syarat sebagaimana dimaksud pada ayat (3), Kantor Pelayanan Pajak menerbitkan surat pemberitahuan penolakan Kode Aktivasi dan Password sebagaimana diatur dalam Lampiran IVC yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini dalam 2 (dua) rangkap yang peruntukannya masing-masing sebagai berikut : |

| |

| (7) | Dalam hal surat pemberitahuan Kode Aktivasi dan surat pemberitahuan penolakan tidak diterima oleh PKP dan kembali pos (kempos), Kantor Pelayanan Pajak akan memberitahukan informasi tersebut melalui surat elektronik (email) ke alamat email PKP yang dicantumkan dalam surat permohonan Kode Aktivasi dan Password. |

| (8) | PKP sebagaimana dimaksud pada ayat (6) dan/atau ayat (7) dapat mengajukan kembali surat permohonan Kode Aktivasi dan Password ke Kantor Pelayanan Pajak setelah memenuhi syarat sebagaimana dimaksud pada ayat (3) dan jatau telah menyampaikan surat pemberitahuan perubahan alamat ke Kantor Pelayanan Pajak sesuai dengan prosedur pemberitahuan perubahan alamat. |

| (9) | Dalam hal PKP tidak menerima Password sebagaimana dimaksud pada ayat (4) huruf b karena kesalahan penulisan alamat email pada Surat Permohonan Kode Aktivasi dan Password, PKP harus mengajukan permohonan update email. |

| (10) | Surat pemberitahuan Kode Aktivasi yang hilang dapat dimintakan kembali ke Kantor Pelayanan Pajak dengan melampirkan foto kopi surat keterangan kehilangan dari kepolisian dan bukti penerimaan surat; dari Kantor Pelayanan Pajak atas surat permohonan Kode Aktivasi dan Password. |

| (11) | Kantor Pelayanan Pajak menerbitkan surat pemberitahuan Kode Aktivasi atau surat pemberitahuan penolakan Kode Aktivasi dan Password dalam jangka waktu paling lama 3 (tiga) hari kerja setelah permohonan diterima. |

| (12) | Dalam jan gka waktu 6 (enam) bulan sejak tanggal surat pemberitahuan; Kode Aktivasi dicetak, DJP dapat melakukan aktivasi kembali (re-aktivasi) atas Kode Aktivasi yang; telah dimiliki oleh PKP melalui surat pemberitahuan Kode Aktivasi yang dikirim melalui pos ke alamat; PKP yang bersangkutan. |

Pasal 9

| (1) | PKP menyampaikan surat permintaan Nomor Seri Faktur Pajak sebagaimana diatur dalam Lampiran IVD yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini ke Kantor Pelayanan Pajak tempat PKP dikukuhkan. |

| (2) | Surat permintaan Nomor Seri Faktur Pajak harus diisi secara lengkap dan disampaikan langsung ke Kantor Pelayanan Pajak tempat PKP dikukuhkan. |

| (3) | Kantor Pelayanan Pajak menerbitkan surat pemberitahuan Nomor Seri Faktur Pajak sebagaimana diatur dalam Lampiran IVE yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini ke PKP yang telah memenuhi syarat sebagai berikut : |

| |

| (4) | PKP yang tidak memenuhi ketentuan sebagaimana dimaksud pada ayat (2) dan ayat (3), tidak dapat diberikan Nomor Seri Faktur Pajak. |

| (5) | Surat pemberitahuan Nomor Seri Faktur Pajak sebagaimana dimaksud pada ayat (3) ditandatangani oleh Kepala Seksi Pelayanan atas nama Kepala Kantor Pelayanan Pajak dan dibuat dalam 2 (dua) rangkap yang peruntukannya masing-masing sebagai berikut : |

| |

| (6) | Surat pemberitahuan Nomor Seri Faktur Pajak yang hilang, rusak, atau tidak tercetak dengan jelas, dapat dimintakan kembali ke Kantor Pelayanan Pajak dengan menunjukkan surat permintaan Nomor Seri Faktur Pajak. |

Pasal 10

| (1) | PKP yang membuat Faktur Pajak dengan menggunakan Nomor Seri Faktur Pajak ganda atau Nomor Seri Faktur Pajak yang sama lebih dari 1 (satu) dalam Tahun pajak yang sama, maka seluruh Faktur Pajak dengan Nomor Seri Faktur Pajak tersebut termasuk Faktur Pajak Tidak Lengkap. |

| (2) | Nomor Seri Faktur Pajak yang tidak digunakan dalam suatu Tahun pajak tertentu dilaporkan ke Kantor Pelayanan Pajak tempat PKP dikukuhkan bersamaan dengan SPT Masa PPN Masa Pajak Desember Tahun pajak yang bersangkutan dengan menggunakan formulir sebagaimana diatur dalam Lampiran IVF yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

Pasal 11

| (1) | Dalam hal PKP pindah tempat kegiatan usaha yang wilayah kerjanya berada di luar wilayah Kantor Pelayanan Pajak tempat PKP dikukuhkan sebelumnya, maka PKP yang bersangkutan harus mengajukan permohonan Kode Aktivasi dan Password sebagaimana dimaksud dalam Pasal 8 ayat (1) ke Kantor Pelayanan Pajak yang membawahi tempat kegiatan usaha PKP yang baru dengan menunjukkan asli pemberitahuan Kode Aktivasi dari Kantor Pelayanan Pajak sebelumnya. |

| (2) | Dalam hal PKP pindah tempat kegiatan usaha yang wilayah kerjanya berada di luar wilayah Kantor Pelayanan Pajak tempat PKP dikukuhkan sebelumnya, maka PKP masih dapat menggunakan Nomor Seri Faktur Pajak yang belum digunakan. |

Pasal 12

Dalam hal PKP melakukan pengisian Kode dan Nomor Seri Faktur Pajak yang tidak sesuai dengan ketentuan sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak ini, maka Faktur Pajak yang diterbitkan merupakan Faktur Pajak Tidak Lengkap.

Pasal 13

| (1) | Nama yang berhak menandatangani Faktur Pajak sebagaimana dimaksud dalam Pasal 5 huruf g harus diisi sesuai dengan kartu identitas yang sah, yaitu Kartu Tanda Penduduk, Surat Izin Mengemudi, atau Paspor, yang berlaku pada saat Faktur Pajak ditandatangani. |

| (2) | PKP wajib menyampaikan pemberitahuan secara tertulis nama PKP atau pejabat/pegawai yang berhak menandatangani Faktur Pajak disertai dengan contoh tanda tangannya, dengan melampirkan fotokopi kartu identitas pejabat/pegawai penandatangan Faktur Pajak yang sah yang telah dilegalisasi pejabat; yang berwenang kepada Kepala Kantor Pelayanan Pajak paling lama pada akhir bulan berikutnya sejak bulan pejabat/pegawai tersebut mulai melakukan penandatanganan Faktur Pajak, dengan menggunakan formulir sebagaimana ditetapkan dalam Lampiran VA yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

| (3) | PKP dapat menunjuk lebih dari 1 (satu) orang pejabat/pegawai untuk menandatangani Faktur Pajak sebagaimana dimaksud pada ayat (2) . |

| (4) | Dalam hal terjadi perubahan pejabatjpegawai yang berhak menanda tangani Faktur Pajak sebagaimana dimaksud pada ayat (2), maka PKP wajib menyampaikan; pemberitahuan secara tertulis atas perubahan tersebut kepada Kepala Kantor Pelayanan Pajak paling lambat pada akhir bulan berikutnya sejak bulan pejabat/pegawai pengganti mulai menandatangani Faktur Pajak, dengan menggunakan formulir sebagaimana ditetapkan dalam Lampiran VB yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

| (5) | Dalam hal PKP melakukan pemusatan tempat Pajak Pertambahan Nilai terutang, maka pejabat/pegawai yang telah ditunjuk di tempat-tempat kegiatan usaha sebelum pemusatan masih dapat menandatangani Faktur Pajak yang diterbitkan setelah pemusatan yang dicetak di tempat-tempat kegiatan usaha masing-masing. |

| (6) | Dalam hal PKP tidak atau terlambat menyampaikan pemberitahuan kepada Kepala Kantor Pelayanan Pajak tempat PKP dikukuhkan atau tempat pemusatan Pajak Pertambahan Nilai terutang dilakukan sebagaimana dimaksud pada ayat (2) dan ayat (4), maka Faktur Pajak yang diterbitkan oleh PKP sampai dengan diterimanya pemberitahuan merupakan Faktur Pajak Tidak Lengkap. |

Pasal 14

Faktur Penjualan yang memuat keterangan sesuai dengan keterangan dalam Faktur Pajak sebagaimana dimaksud dalam Pasal 13 ayat (5) Undang-Undang Pajak Pertambahan Nilai dan pengisiannya sesuai dengan tata cara sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak ini, dipersamakan dengan Faktur Pajak.

Pasal 15

| (1) | Atas Faktur Pajak yang rusak, salah dalam pengisian, atau salah dalam penulisan, sehingga tidak memuat keterangan yang lengkap, jelas, dan benar, PKP yang menerbitkan Faktur Pajak tersebut dapat menerbitkan Faktur Pajak pengganti yang tata caranya diatur dalam Lampiran VI huruf A yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

| (2) | Atas Faktur Pajak yang hilang, baik PKP yang menerbitkan maupun pihak yang menerima Faktur Pajak tersebut; dapat membuat copy dari arsip Faktur Pajak yang tata caranya diatur dalam Lampiran VI huruf 8 yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

| (3) | Dalam; hal terdapat pembatalan transaksi penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang Faktur Pajak-nya telah diterbitkan, PKP yang menerbitkan Faktur Pajak harus melakukan pembatalan Faktur Pajak yang tata caranya diatur dalam Lampiran VI huruf C yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini. |

| (4) | Penerbitan Faktur Pajak pengganti sebagaimana dimaksud pada ayat (1) atau pembatalan Faktur Pajak sebagaimana dimaksud pada ayat (3) dapat dilakukan sepanjang terhadap Surat Pemberitahuan Masa Pajak Pertambahan Nilai dimana Faktur Pajak yang diganti atau dibatalkan tersebut dilaporkan masih dapat dilakukan pembetulan sesuai dengan ketentuan; peraturan perundang-undangan perpajakan yang berlaku. |

| (5) | Pembetulan Surat Pemberitahuan Masa Pajak Pertambahan Nilai sebagaimana dimaksud pada ayat (4) dapat dilakukan sepanjang terhadap Surat Pemberitahuan Masa Pajak Pertambahan Nilai dimana Faktur Pajak yang diganti atau dibatalkan tersebut dilaporkan belum dilakukan pemeriksaan, belum dilakukan pemeriksaan bukti permulaan yang bersifat terbuka, dan/ atau PKP belum menerima Surat Pemberitahuan Hasil Verifikasi. |

| (6) | Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak yang telah melakukan pengkreditan Pajak Masukan atas Pajak Pertambahan Nilai pada Faktur Pajak yang diganti atau dibatalkan oleh PKP Penjual, harus melakukan pembetulan Surat Pemberitahuan Masa Pajak Pertambahan Nilai pada Masa Pajak dimana Faktur Pajak yang diganti atau dibatalkan tersebut dilaporkan, sepanjang terhadap Surat Pemberitahuan Masa Pajak Pertambahan Nilai dimana Faktur Pajak yang diganti atau dibatalkan tersebut dilaporkan belum dilakukan pemeriksaan, belum dilakukan pemeriksaan bukti permulaan yang bersifat terbuka, dan/atau PKP belum menerima Surat Pemberitahuan Hasil Verifikasi. |

Pasal 16

| (1) | PKP yang menerbitkan Faktur Pajak setelah melewati batas waktu sebagaimana dimaksud dalam Pasal 2 dikenai sanksi administrasi sesuai dengan Pasal 14 ayat (4) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan. |

| (2) | PKP yang menerbitkan Faktur Pajak setelah melewati jangka waktu 3 (tiga) bulan sejak saat Faktur Pajak seharusnya dibuat sebagaimana dimaksud dalam Pasal 2; dianggap tidak menerbitkan Faktur Pajak. |

| (3) | PKP Pembeli Barang Kena Pajak atau Penerima Jasa Kena Pajak yang menerima Faktur Pajak sebagaimana dimaksud pada ayat (2) tidak dapat mengkreditkan Pajak Pertambahan Nilai yang tercantum di dalamnya sebagai Pajak Masukan. |

Pasal 17

| (1) | PKP yang menerbitkan Faktur Pajak Tidak Lengkap dikenai sanksi administrasi sesuai dengan Pasal 14 ayat (4) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan. |

| (2) | Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1) sebagaimana diatur dalam Pasal 14 ayat (1) huruf e Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan adalah dalam hal Faktur Pajak tidak memuat keterangan mengenai: |

| |

| (3) | PKP Pembeli Barang Kena Pajak atau Penerima Jasa Kena Pajak tidak dapat mengkreditkan Pajak Pertambahan Nilai yang tercantum di dalam Faktur Pajak Tidak Lengkap sesuai dengan ketentuan Pasal 9 ayat (2b) dan ayat (8) huruf f Undang-Undang Pajak Pertambahan Nilai. |

Pasal 18

| (1) | Nomor seri Faktur Pajak yang digunakan untuk penomoran Faktur Pajak Khusus oleh PKP Toko Retail yang ditunjuk oleh Direktur Jenderal Pajak sesuai dengan ketentuan dalam Pasal 16E Undang-Undang Pajak Pertambahan Nilai yang melakukan penyerahan Barang Kena Pajak kepada orang pribadi pemegang paspor luar negeri diatur secara tersendiri mengikuti ketentuan yang mengatur tentang tata cara pengajuan dan penyelesaian permintaan kembali Pajak Pertambahan Nilai barang bawaan orang pribadi pemegang paspor luar negeri. |

| (2) | Kode dan nomor seri Faktur Pajak yang digunakan untuk penomoran Faktur Pajak oleh Pengusaha Kena Pajak Pedagang Eceran sebagaimana dimaksud da lam Pasal 14 ayat; (1) huruf e angka 2 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan tidak mengikuti ketentuan penomoran Faktur Pajak sebagaimana diatur da lam Peraturan Direktur Jenderal Pajak ini . |

Pasal 19

| (1) | Terhitung mulai tanggal 1 April 2013 seluruh Pengusaha Kena Pajak wajib menggunakan Kode; dan Nomor Seri Faktur Pajak sesuai dengan ketentuan yang diatur dalam Peraturan Direktur Jenderal Pajak ini. |

| (2) | Permohonan Kode Aktivasi dan Password sebagaimana diatur dalam Pasal 8 dan permintaan Nomor Seri Faktur Pajak sebagaimana diatur dalam Pasal 9 dapat diajukan oleh PKP mulai tanggal 1 Maret 2013. |

Pasal 20

Pasal 21

Pada saat Peraturan Direktur Jenderal Pajak ini mulai berlaku :- Peraturan Direktur Jenderal Pajak PER-13/PJ/2010 Tentang Bentuk, Ukuran, Prosedur Pemberitahuan dalam Rangka Pembuatan, Tata Cara Pengisian Keterangan, Tata Cara Pembetulan atau Penggantian, dan Tata Cara Pembatalan Faktur Pajak sebagaimana telah diubah; dengan Peraturan Direktur Jenderal Pajak Nomor PER-65/PJ/2010 dicabut dan dinyatakan tidak berlaku.

-

Ketentuan-ketentuan lain yang mengatur tentang Faktur Pajak sepanjang tidak bertentangan dengan Peraturan Direktur Jenderal Pajak ini, dinyatakan tetap berlaku.

Pasal 22

Peraturan Direktur Jenderal Pajak ini mulai berlaku pada tanggal 1 April 2013.Ditetapkan di Jakartapada tanggal 22 November 2012DIREKTUR JENDERAL PAJAK ttd. A. FUAD RAHMANYNIP. 095411111981121001

Gallery Per 24 Pj 2012

Ppt Per 24 Pj 2012 Tanggal 22 November 2012 Powerpoint

Ppt Per 24 Pj 2012 Tanggal 22 November 2012 Powerpoint

Impact Of The 2013 Floods On The Incidence Of Malaria In

Impact Of The 2013 Floods On The Incidence Of Malaria In

Kode Dan Nomor Seri Faktur Pajak Pengusaha Kena Pajak Nama

Ppt Per 24 Pj 2012 Tanggal 22 November 2012 Powerpoint

Ppt Per 24 Pj 2012 Tanggal 22 November 2012 Powerpoint

Essd Edgar V4 3 2 Global Atlas Of The Three Major

Essd Edgar V4 3 2 Global Atlas Of The Three Major

Wisma Electronik Welectronik On Pinterest

Wisma Electronik Welectronik On Pinterest

Pemberitahuan Dalam Rangka Pembuatan Tata Cara Pembetulan

Pemberitahuan Dalam Rangka Pembuatan Tata Cara Pembetulan

Contoh Faktur Pajak Per 24 Pj 2012 Laporan 7 Miegames

Contoh Faktur Pajak Per 24 Pj 2012 Laporan 7 Miegames

Faktur Magazines

Faktur Magazines

Gooseneck Trailers For Sale Equipment Trader

Gooseneck Trailers For Sale Equipment Trader

Upaya Meminimalisasi Penerbitan Faktur Pajak Oleh Non Pkp

Sosialisasipenomoran Faktur Pajak Per 24 Pj 2012 Tanggal 22

Sosialisasipenomoran Faktur Pajak Per 24 Pj 2012 Tanggal 22

Lampiran Per24 2012 Doc Document

Lampiran Per24 2012 Doc Document

83 Single Axle Channel Utility U8 Pj Trailers

83 Single Axle Channel Utility U8 Pj Trailers

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Penerapan Nomor Seri Faktur Pajak Berdasarkan Per 24 Pj 2012

Workshop Updating Faktur Pajak Sesuai Per 24 Pj 2012 Berlaku

Workshop Updating Faktur Pajak Sesuai Per 24 Pj 2012 Berlaku

Per 24 Pj 2012 Faktur Pajak

Per 24 Pj 2012 Faktur Pajak

Penerapan Nomor Seri Faktur Pajak Berdasarkan Per 24 Pj 2012

0 Response to "Per 24 Pj 2012"

Post a Comment