Penghasilan Tidak Kena Pajak

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Cara Menghitung Pajak Penghasilan & Tarif PPh 21 Terbaru 2019

Sebelum menghitung Pajak Penghasilan PPh Pasal 21 sebaiknya Anda harus memahami terlebih dahulu elemen apa saja yang menjadi Objek Pajak Penghasilan, objek pajak PPh Final dan yang tidak termasuk objek pajak penghasilan.

Undang-Undang (UU) Pajak penghasilan yang berlaku di Tahun 2018 ini mengacu pada UU Nomor 36 Tahun 2008.

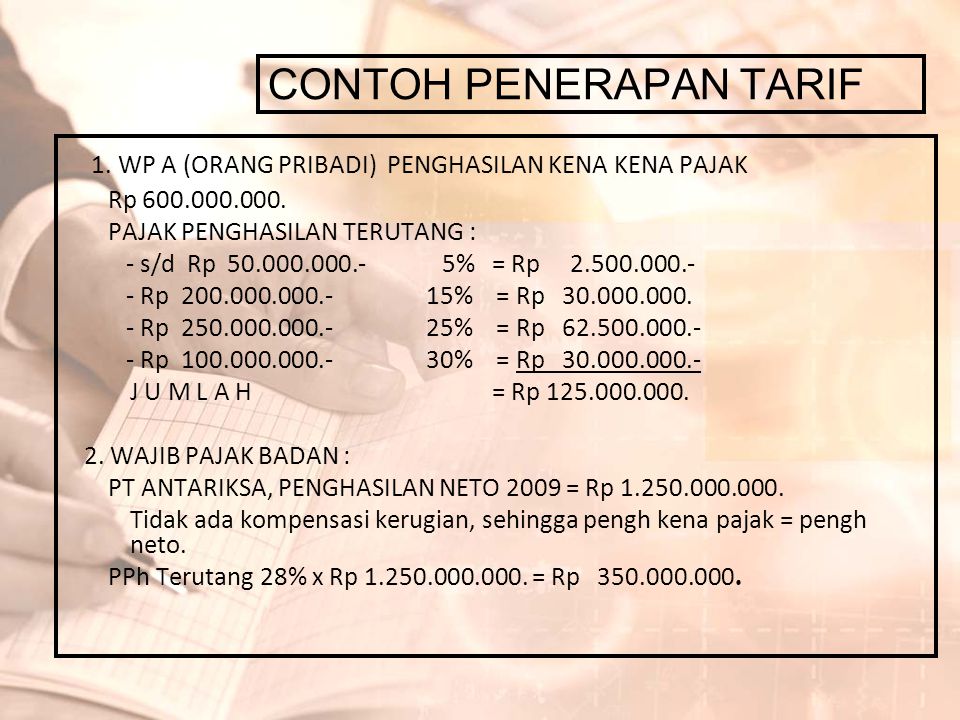

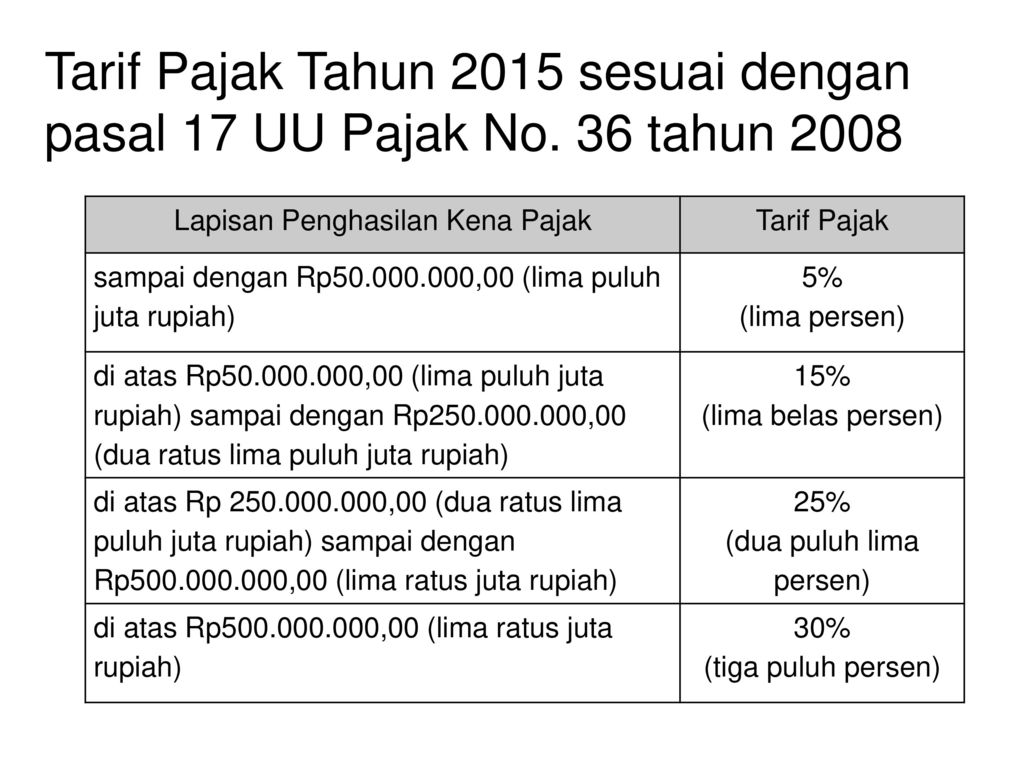

UU Pajak penghasilan pertama kali diatur dalam Undang-Undang Nomor 7 Tahun 1983 dan beberapa kali mengalami amandemen dan perubahan sebagai berikut: Penghasilan Netto Kena Pajak | Tarif Pajak |

Sampai dengan 50 juta | 5% |

50 juta sampai dengan 250 juta | 15% |

250 juta sampai dengan 500 juta | 25% |

Diatas 500 juta | 30% |

Perhitungan PTKP Tahun 2015:

1. Wajib Pajak Tidak Kawin dan memiliki tanggungan

Uraian | Status | PTKP |

Wajib Pajak | TK0 | 36.000.000,- |

+ Tanggungan 1 | TK1 | 39.000.000,- |

+ Tanggungan 2 | TK2 | 42.000.000,- |

+ Tanggungan 3 | TK3 | 45.000.000,- |

2. Wajib Pajak Kawin

Uraian | Status | PTKP |

+ WP Kawin | K0 | 39.000.000,- |

+ Tanggungan 1 | K1 | 42.000.000,- |

+ Tanggungan 2 | K2 | 45.000.000,- |

+ Tanggungan 3 | K3 | 48.000.000,- |

3.

Uraian | Status | PTKP |

+ WP Kawin | K/I/0 | 75.000.000,- |

+ Tanggungan 1 | K/I/1 | 78.000.000,- |

+ Tanggungan 2 | K/I/2 | 81.000.000,- |

+ Tanggungan 3 | K/I/3 | 84.000.000,- |

Catatan: Tunjangan PTKP untuk anak atau tanggungan maksimal 3 orang

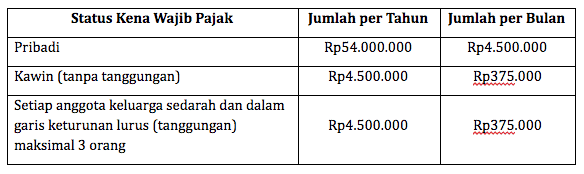

Pada Tanggal 27 Juni 2016 Menteri Keuangan mengeluarkan peraturan perundang-undangan Nomor : 101-PMK.010-2016 mengenai : Penyesuaian Besaran Penghasilan Tidak Kena Pajak yang semula Rp.36 juta berubah menjadi Rp.54 juta pertahun (setara dengan Rp. 4,5 juta per bulan). Undang-Undang ini telah ditandatangani oleh Menteri Keuangan Bapak Bambang P.S. Brodjonegoro.

Menurut Menteri Keuangan Bambang P.S. Brodjonegoro, PTKP ini akan diberlakukan mulai Bulan Juni 2016, dan perhitungannya berlaku surut mulai dari Bulan Januari 2016.

Kalau dianalisa kenaikan PTKP 2016 ini lebih kurang 50% dari PTKP 2015, dan kenaikan PTKP 2015 juga demikian lebih kurang 50% dari PTKP 2014 (data aktual PTKP 2014 : 24,3 juta, 2015 : 36 juta, 2016 : 54 juta).

Kenaikan PTKP 2016 ini ditanggapi positip dari berbagai kalangan masyarakat terutama karyawan atau buruh yang saat ini masih memperoleh penghasilan lebih kurang senilai Upah Minimum Regional (UMR).

Tarif PTKP Tahun 2016/2017/2018 Sesuai PMK 101-PMK.010-2016 :

1. Wajib Pajak Tidak Kawin (TK)

Uraian | Status | PTKP |

Wajib Pajak | TK0 | 54.000.000,- |

Tanggungan 1 | TK1 | 58.500.000,- |

Tanggungan 2 | TK2 | 63.000.000,- |

Tanggungan 3 | TK3 | 67.500.000,- |

2. Wajib Pajak Kawin

Uraian | Status | PTKP |

WP Kawin | K0 | 58.500.000,- |

Tanggungan 1 | K1 | 63.000.000,- |

Tanggungan 2 | K2 | 67.500.000,- |

Tanggungan 3 | K3 | 72.000.000,- |

3. Wajib Pajak Kawin, penghasilan istri dan suami digabung

Uraian | Status | PTKP |

WP Kawin | K/I/0 | 112.500.000,- |

Tanggungan 1 | K/I/1 | 117.000.000,- |

Tanggungan 2 | K/I/2 | 121.500.000,- |

Tanggungan 3 | K/I/3 | 126.000.000,- |

Catatan:

- Tunjangan PTKP untuk anak atau tanggungan maksimal 3 orang

- TK : Tidak Kawin

- K : Kawin

- K/I : Kawin dan penghasilan pasangan digabung

1. Wajib Pajak Tidak Kawin (TK)

Uraian | Status | Kenaikan PTKP |

Wajib Pajak | TK0 | 18.000.000,- |

Tanggungan 1 | TK1 | 19.500.000,- |

Tanggungan 2 | TK2 | 21.000.000,- |

Tanggungan 3 | TK3 | 22.500.000,- |

2. Wajib Pajak Kawin (K)

Uraian | Status | Kenaikan PTKP |

WP Kawin | K0 | 19.500.000,- |

Tanggungan 1 | K1 | 21.000.000,- |

Tanggungan 2 | K2 | 22.500.000,- |

Tanggungan 3 | K3 | 24.000.000,- |

3. Wajib Pajak Kawin, penghasilan istri dan suami digabung

Uraian | Status | Kenaikan PTKP |

WP Kawin | K/I/0 | 37.500.000,- |

Tanggungan 1 | K/I/1 | 39.000.000,- |

Tanggungan 2 | K/I/2 | 40.500.000,- |

Tanggungan 3 | K/I/3 | 42.000.000,- |

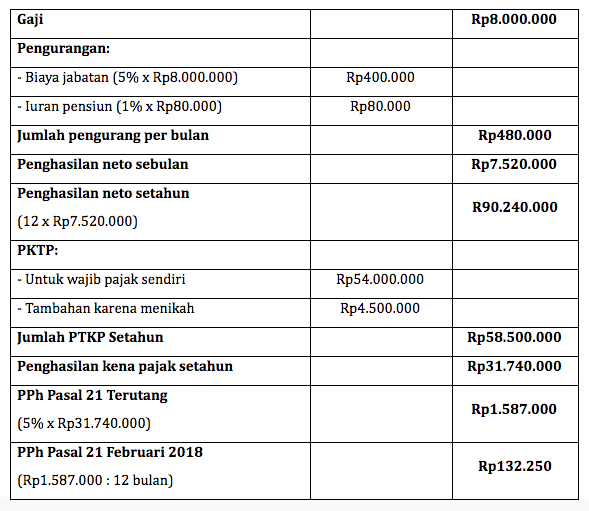

- Hitung penghasilan bruto Anda dalam setahun, seperti gaji pokok ditambah dengan tunjangan-tunjangan lainnya.

- Hitung Penghasilan Tidak Kena Pajak (PTKP), sesuai dengan status Anda.

- Hitung pengurang lainnya seperti : Tunjangan Biaya Jabatan 5% & Iuran Pensiun 5% dari penghasilan bruto, catatan: Tunjangan Biaya Jabatan Maksimal Rp. 6 juta per tahun, dan Tunjangan Iuran Pensiun maksimal 2,4 juta per tahun.

- Hitung Penghasilan netto Anda : Penghasilan Bruto – PTKP – Iuran Jabatan & Pensiun.

- Kalikan Penghasilan Netto dengan tarif Pajak Penghasilan yang berlaku.

Agar Anda dapat lebih memahami cara perhitungan pajak penghasilan, berikut ini kami berikan contoh perhitungan pajak penghasilan Pph 21:

Misalnya A adalah seorang karyawan status kawin dengan anak 1, dengan asumsi data penghasilan sebagai berikut:

Gaji Pokok Rp. 5 juta

Tunjangan Transportasi, Uang Makan dan lain-lain : Rp. 2 juta

Total Penghasilan Bruto : Rp. 7 juta Membayar Iuran Pensiun Rp. 200 ribu per bulan kepada lembaga dana pensiun dimana pendiriannya telah disahkan oleh Menteri Keuangan.

| Gaji Pokok Tunjangan Penghasilan-Bruto Pengurangan (-) PTKP Biaya Jabatan Iuran Pensiun Total Penghasilan Kena Pajak-Netto Pajak Pph (5%) Per Tahun Angsuran Pajak Pph Per Bulan | 60.000.000,- 24.000.000,- 84.000.000,- 63.000.000,- 4.200.000,- 69.600.000,- 14.400.000,- 720.000,- 60.000,- |

Catatan :

- Perhitungan diatas dengan asumsi pegawai A memiliki nomor pokok wajib pajak (NPWP), namun apabila tidak memiliki NPWP maka wajib pajak tersebut dikenakan biaya tambahan 20% dari perhitungan normal.

- Apabila Karyawan A asumsi perhitungan Penghasilan Kena Pajak (Netto) di atas nilainya di atas Rp. 50 juta, maka tarif pajak disesuaikan dengan tabel pajak progresif di atas sesuai dengan undang-undang yang berlaku.

Apabila Anda telah memahami cara perhitungan manual pajak penghasilan PPh pasal 21 diatas dengan menggunakan excel, untuk mengaplikasikannya langsung pada formulir otomatis dari Direktorat Jendral Pajak, berikut akan kami berikan formulir tersebut dan bisa Anda download.

Formulir tersebut dalam bentuk format PDF, namun dalam pengisiannya Anda dipermudah karena seluruh hitungan penjumlahannya secara otomatis oleh sistem.

Jika Anda mengalami kesulitan dalam pengisian SPT tersebut, terdapat juga tutorial lengkap bagaimana cara pengisian tahap demi tahap yang sangat mudah dipahami.

Sebagai tambahan Formulir tersebut juga tersedia dalam format Bahasa Inggris (English Language), sehingga dapat digunakan juga oleh warga negara asing (WNA) yang memperoleh penghasilan dan bekerja di Indonesia.

Gallery Penghasilan Tidak Kena Pajak

Pdf Petunjuk Umum Pengisian Formulir Digital 1770 Ptkp K I

Pdf Petunjuk Umum Pengisian Formulir Digital 1770 Ptkp K I

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Ptkp 2018 Tarif Penghasilan Tidak Kena Pajak Terbaru 2018

Ptkp 2018 Tarif Penghasilan Tidak Kena Pajak Terbaru 2018

Cara Menghitung Penghasilan Tidak Kena Pajak Ptkp Otomatis

Cara Menghitung Penghasilan Tidak Kena Pajak Ptkp Otomatis

Doc Analisis Pph 21 Dyajenk Itheem Academia Edu

Doc Analisis Pph 21 Dyajenk Itheem Academia Edu

Doc Eva Olivia Eva Olivia Academia Edu

Doc Eva Olivia Eva Olivia Academia Edu

Horeee Penghasilan Tidak Kena Pajak Menjadi 54 Juta Tahun

Horeee Penghasilan Tidak Kena Pajak Menjadi 54 Juta Tahun

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Perhitungan Pph 21 Terbaru Dengan Ptkp 2019

Perhitungan Pph 21 Terbaru Dengan Ptkp 2019

Adakah Pajak Yang Diberikan Untuk Seorang Youtuber Quora

Penghasilan Kena Pajak Rp 8000000000 Dalam Perhitungan

Penghasilan Kena Pajak Rp 8000000000 Dalam Perhitungan

Pdf Pembentukan Peraturan Pelaksana Zakat Mengurangi

Pdf Pembentukan Peraturan Pelaksana Zakat Mengurangi

Doc Lapisan Penghasilan Kena Pajak Icha Syahnur

Doc Lapisan Penghasilan Kena Pajak Icha Syahnur

Ppt Pajak Penghasilan Pasal 21 Powerpoint Presentation

Ppt Pajak Penghasilan Pasal 21 Powerpoint Presentation

Apa Itu Penghasilan Tidak Kena Pajak Ptkp Sepulsa

Apa Itu Penghasilan Tidak Kena Pajak Ptkp Sepulsa

Penghasilan Neto Atau Penghasilan Kena Pajak Ppt Download

Penghasilan Neto Atau Penghasilan Kena Pajak Ppt Download

Sederhanakan Proses Hitung Pajak Penghasilan Dengan Software

Sederhanakan Proses Hitung Pajak Penghasilan Dengan Software

Gaji Karyawan Di Bawah 4 5 Juta Tidak Dipotong Pajak

Gaji Karyawan Di Bawah 4 5 Juta Tidak Dipotong Pajak

Penghasilan Tidak Kena Pajak Ptkp Ppt Download

Penghasilan Tidak Kena Pajak Ptkp Ppt Download

0 Response to "Penghasilan Tidak Kena Pajak"

Post a Comment