Hukum Asuransi Dalam Islam

Bab Iv Analisis Hukum Islam Terhadap Proteksi

Bab Iv Analisis Hukum Islam Terhadap Proteksi

Hukum Asuransi dalam Pandangan Islam

Para ulama fiqih berbeda pendapat tentang hukum kehalalan sistem asuransi. Sebagian mengharamkannya, sebagain lagi menghalalkannya. Dan di antara keduanya, ada yang memilah hukumnya, dalam arti tidak semua haram atau halal, tetapi dilihat secara lebih detail dan luas.

Pendapat Yang Mengharamkan

1. Disimpulkan Bahwa Asuransi Sama Dengan Judi

Padahal Allah Subhanahu Wa Ta’ala dalam Al Quran telah mengharamkan perjudian, sebagaimana yang disebutkan di dalam ayat berikut:

Mereka bertanya kepadamu tentang khamar dan judi. Katakanlah, “Pada keduanya terdapat dosa yang besar dan beberapa manfa“at bagi manusia, tetapi dosa keduanya lebih besar dari manfa“atnya.” (QS. Al Baqarah: 219)

Hai orang-orang yang beriman, sesungguhnya khamar, berjudi, berhala, mengundi nasib dengan panah, adalah termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan.(QS. Al Maidah: 90)

Karena menurut sebagian ulama bahwa pada prakteknya asuransi itu tidak lain merupakan judi, maka mereka pun mengharamkannya. Karena yang namanya judi itu memang telah diharamkan di dalam Al Quran.

2. Disimpulkan Bahwa Asuransi Mengandung Unsur Riba

Sebagian ulama lewat penelitian panjang pada akhirnya mnyimpulkan bahwa asuransi (konvensional) tidak pernah bisa dilepaskan dari riba. Misalnya, uang hasil premi dari peserta asuransi ternyata didepositokan dengan sistem riba dan pembungaan uang.

Padahal yang namanya riba telah diharamkan Allah Subhanahu Wa Ta’ala di dalam Al Quran, sebagaimana yang bisa kita baca di ayat berikut ini:

Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba jika kamu orang-orang yang beriman. (QS. Al Baqarah: 278)

Maka mereka dengan tegas mengharamkan asuransi konvensional, karena alasan mengandung riba.

3. Disimpulkan Bahwa Asuransi Mengandung Unsur Pemerasan

Para ulama juga menyimpulkan bahwa para peserta asuransi atau para pemegang polis, bila tidak bisa melanjutkan pembayaran preminya, akan hilang premi yang sudah dibayar atau dikurangi. Inilah yang dikataka sebagai pemerasan.

Dan Al Quran pastilah mengharamkan pemerasan atau pengambilan uang dengan cara yang tidak benar.

Dan janganlah sebahagian kamu memakan harta sebahagian yang lain di antara kamu dengan jalan yang bathil dan kamu membawa harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta benda orang lain itu dengan dosa, padahal kamu mengetahui.(QS. Al Baqarah: 188)

Hai orang-orang yang beriman, janganlah kami saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.(QS. An-Nisa“: 29)

4. Disimpulkan Bahwa Hidup dan Mati Manusia Mendahului Takdir Allah.

Meski alasan ini pada akhirnya menjadi kurang populer lagi, namun harus diakui bahwa ada sedikit perasaan yang menghantui para peserta untuk mendahului takdir Allah.

Misalnya asuransi kematian atau kecelakaan, di mana seharusnya seorang yang telah melakukan kehati-hatian atau telah memenuhi semua prosedur, tinggal bertawakkal kepada Allah. Tidak perlu lagi menggantungkan diri kepada pembayaran klaim dari perusahaan asuransi.

Padahal takdir setiap orang telah ditentukan oleh Allah Subhanahu Wa Ta’ala sebagaimana yang disebutkan di dalam Al Quran.

Dan memberinya rezki dari arah yang tiada disangka-sangkanya. Dan barangsiapa yang bertawakkal kepada Allah niscaya Allah akan mencukupkan nya. Sesungguhnya Allah melaksanakan urusan yang Nya. Sesungguhnya Allah telah mengadakan ketentuan bagi tiap-tiap sesuatu.(QS. Ath-Thalaq: 3)

Dan Kami tiada membinasakan sesuatu negeripun, melainkan ada baginya ketentuan masa yang telah ditetapkan. (QS. Al Hijr: 4)

Itulah hasil pandangan beberapa ulama tentang asuransi bila dibreakdown isinya. Ada beberapa hal yang melanggar aturan dalam hukum muamalah.

Pendapat Yang Membolehkan

Namun kita juga tahu bahwa ada juga beberapa ulama yang masih membolehkan asuransi, tentunya dengan beberapa pertimbangan. Antara lain mereka mengatakan

- Pada dasarnya Al Quran sama sekali tidak menyebut-nyebut hukum asuransi. Sehingga hukumnya tidak bisa diharamkan begitu saja. Karena semua perkara muamalat punya hukum dasar yang membolehkan, kecuali bila ada hAl hal yang dianggap bertentangan.

- Karena pada kenyataannya sistem asuransi dianggap dapat menanggulangi kepentingan umum, sebab premi-premi yang terkumpul dapat di investasikan untuk proyek-proyek yang produktif dan pembangunan.

- Asuransi telah nyata menyantuni korban kecelakaan atau kematian dalam banyak kasus, termasuk juga pada kerusakan atau kehilangan harta benda, sehingga secara darurat asuransi memang dibutuhkan.

Kriteria Asuransi Yang Halal

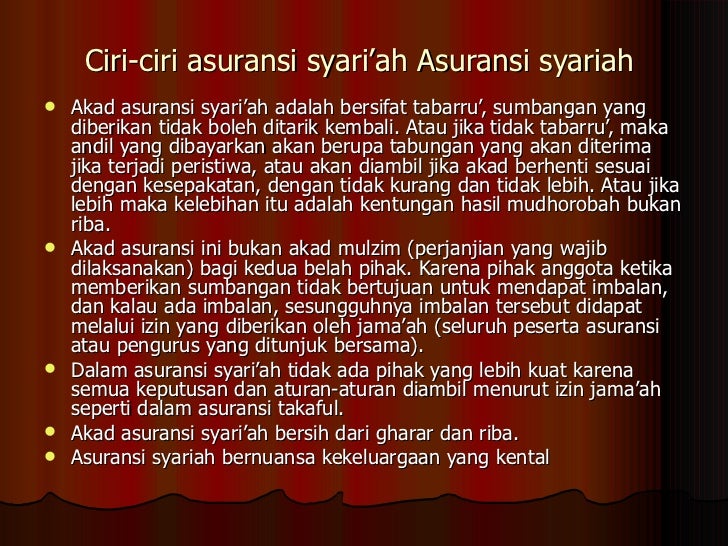

Asuransi sistem syariah pada intinya memang punya perbedaan mendasar dengan yang konvensional, antara lain:

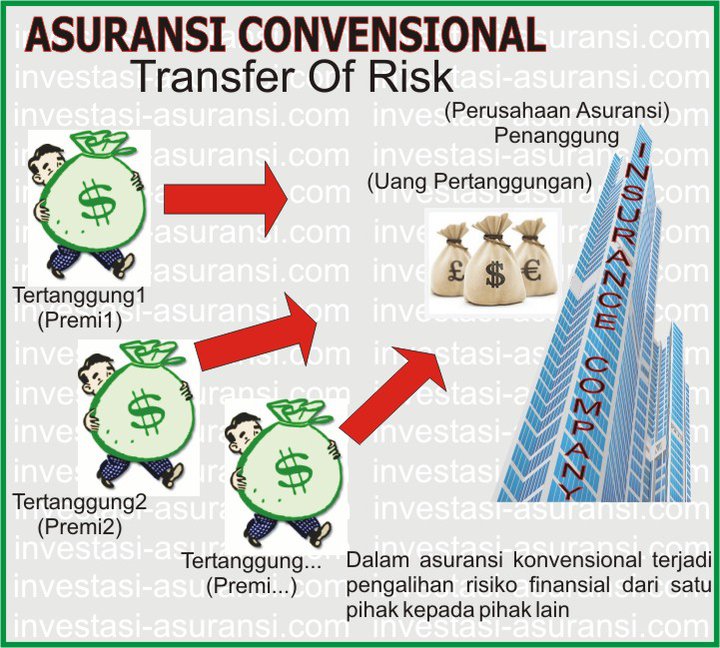

- Prinsip akad asuransi syariah adalah takafuli (tolong-menolong). Di mana nasabah yang satu menolong nasabah yang lain yang tengah mengalami kesulitan. Sedangkan akad asuransi konvensional bersifat tadabuli (juAl beli antara nasabah dengan perusahaan).

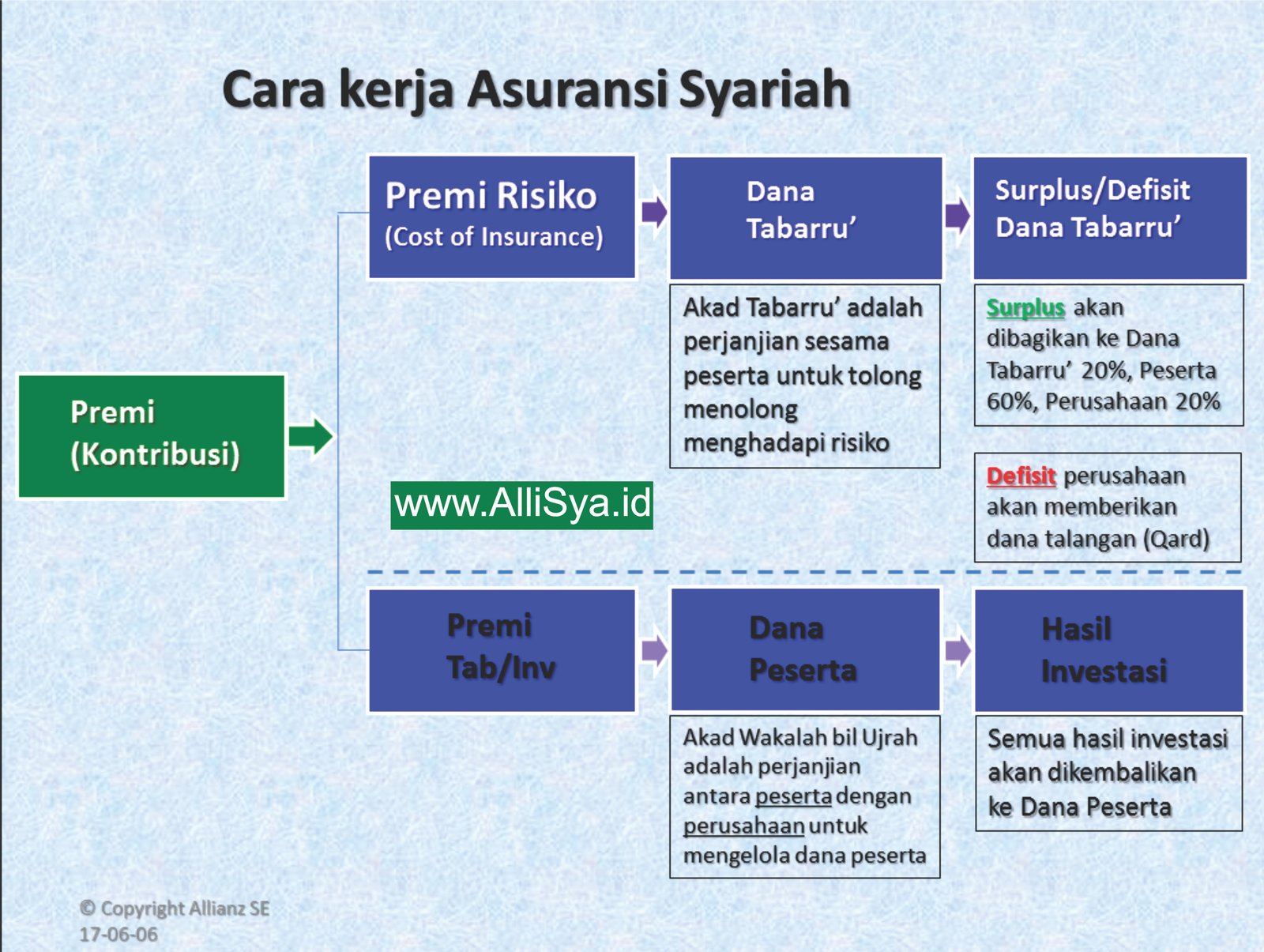

- Dana yang terkumpul dari nasabah perusahaan asuransi syariah (premi) diinvestasikan berdasarkan syariah dengan sistem bagi hasil (mudharabah). Sedangkan pada asuransi konvensional, investasi dana dilakukan pada sembarang sektor dengan sistem bunga.

- Premi yang terkumpul diperlakukan tetap sebagai dana milik nasabah. Perusahaan hanya sebagai pemegang amanah untuk mengelolanya. Sedangkan pada asuransi konvensional, premi menjadi milik perusahaan dan perusahaan-lah yang memiliki otoritas penuh untuk menetapkan kebijakan pengelolaan dana tersebut.

- Bila ada peserta yang terkena musibah, untuk pembayaran klaim nasabah dana diambilkan dari rekening tabarru (dana sosial) seluruh peserta yang sudah diikhlaskan untuk keperluan tolong-menolong. Sedangkan dalam asuransi konvensional, dana pembayaran klaim diambil dari rekening milik perusahaan.

- Keuntungan investasi dibagi dua antara nasabah selaku pemilik dana dengan perusahaan selaku pengelola, dengan prinsip bagi hasil. Sedangkan dalam asuransi konvensional, keuntungan sepenuhnya menjadi milik perusahaan. Jika tak ada klaim, nasabah tak memperoleh apa-apa.

- Adanya Dewan Pengawas Syariah dalam perusahaan asuransi syariah yang merupakan suatu keharusan. Dewan ini berperan dalam mengawasi manajemen, produk serta kebijakan investasi supaya senantiasa sejalan dengan syariat Islam. Adapun dalam asuransi konvensional, maka hal itu tidak mendapat perhatian.

Gallery Hukum Asuransi Dalam Islam

Hukum Asuransi Dalam Islam Abu Al Maira و هل يكب الن اس

Hukum Asuransi Dalam Islam Abu Al Maira و هل يكب الن اس

Asuransi Menurut Islam

Asuransi Menurut Islam

Hukum Asuransi Menurut Islam Bamah

Hukum Asuransi Menurut Islam Bamah

Asuransi

Asuransi

Hukum Askes Dan Taspen Kelompok 5 Dedy Supriadi Ppt

Hukum Asuransi Dalam Islam Adalah Boleh Perlindungan

Hukum Asuransi Dalam Islam Adalah Boleh Perlindungan

Optimalisasi Hasil Investasi Lembaga Keuangan Syariah Studi

Optimalisasi Hasil Investasi Lembaga Keuangan Syariah Studi

Asuransi Haram Jika Mengandung 3 Unsur Ini Allianz Syariah

Asuransi Haram Jika Mengandung 3 Unsur Ini Allianz Syariah

Hukum Asuransi Dalam Islam Adalah Boleh Perlindungan

Hukum Asuransi Dalam Islam Adalah Boleh Perlindungan

Studi Komparatif Asuransi Syari Ah Dan Asuransi Konvensional

Studi Komparatif Asuransi Syari Ah Dan Asuransi Konvensional

Haram Bagaimana Hukum Asuransi Dalam Islam

Haram Bagaimana Hukum Asuransi Dalam Islam

Untitled

Bagaimanakah Hukum Asuransi Dalam Islam 2 3

Bagaimanakah Hukum Asuransi Dalam Islam 2 3

Syarat Asuransi Yang Diperbolehkan Dalam Islam Harus Sesuai

Syarat Asuransi Yang Diperbolehkan Dalam Islam Harus Sesuai

Basri Adhi Obјave Feјsbuk

Kedudukan Asuransi Dalam Hukum Islam Islamic Banking

Kedudukan Asuransi Dalam Hukum Islam Islamic Banking

Yang Wajib Anda Ketahui Tentang Hukum Asuransi Menurut Islam

Yang Wajib Anda Ketahui Tentang Hukum Asuransi Menurut Islam

Hukum Asuransi Dalam Islam Haram Atau Halal

Hukum Asuransi Dalam Islam Haram Atau Halal

Bagaimana Hukum Asuransi Dalam Islam Islamedia

Bagaimana Hukum Asuransi Dalam Islam Islamedia

Hukum Asuransi Dalam Islam Halal Ataukah Haram Ini Penjelasanya

Hukum Asuransi Dalam Islam Halal Ataukah Haram Ini Penjelasanya

0 Response to "Hukum Asuransi Dalam Islam"

Post a Comment