Pph 4 Ayat 2

Pph Pasal 4 Ayat 2 Pandu Pajak

Pph Pasal 4 Ayat 2 Pandu Pajak

Inilah Penghasilan yang Dikenakan PPh Pasal 4 Ayat 2 dan Perhitungannya

Pajak Penghasilan (PPh) Pasal 4 Ayat 2 adalah salah satu jenis pajak atas penghasilan dengan beberapa ketentuan spesifik mulai dari objek pajak, pemotong pajak sampai subjek pajak yang bisa dikenakan pajak tersebut. Pemotongan pajak dalam PPh Pasal 4 Ayat 2 bersifat final. Artinya, pajak harus diselesaikan atau dilunasi dalam masa pajak yang sama.

Yang menjadi pemotong PPh Pasal 4 Ayat 2 seperti yang telah diatur dalam ketentuan adalah koperasi, penyelenggara kegiatan, otoritas bursa, dan bendaharawan. Sementara yang menjadi penerima penghasilan yang wajib membayar PPh Pasal 4 Ayat 2 adalah penerima bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, bunga simpanan yang dibayarkan koperasi kepada anggota koperasi orang pribadi. Selain itu, penerima hadiah undian, penjual saham dan sekuritas lainnya, serta pemilik properti berupa tanah dan/atau bangunan juga wajib menyetor PPh Pasal 4 Ayat 2.

Ada ketentuan khusus yang mengatur PPH Pasal 4 Ayat 2 terkait dengan sistem pemotongannya yang bersifat final. Bagi pengusaha, omzet terkait transaksi yang dikenakan PPh Pasal 4 Ayat 2 tidak boleh dimasukkan dalam omzet usaha. Namun, dimasukkan dalam omzet penghasilan yang telah dipotong PPh Final. Untuk lebih jelasnya, uraian berikut ini akan menerangkannya lebih lanjut kepada Anda.

Baca Juga: Cara Mudah Cek Tagihan dan Pembayaran Iuran BPJS Kesehatan

Penghasilan yang Menjadi Objek Pajak PPh Pasal 4 Ayat 2

Pengecekan Pajak via contractax.com

Menurut ketentuan, PPh Pasal 4 ayat 2 dikenakan atas penghasilan sebagai berikut:

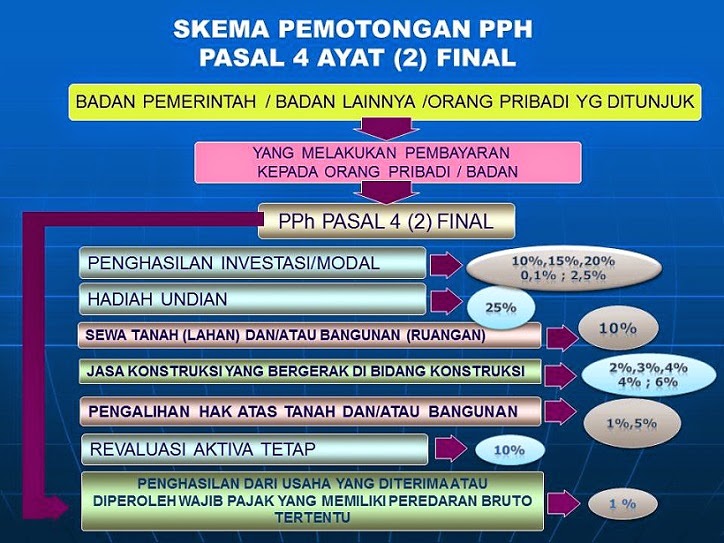

- Penghasilan dalam bentuk bunga deposito serta tabungan lainnya, bunga obligasi serta surat utang negara, dan juga bunga simpanan yang telah dibayarkan oleh koperasi ke anggota koperasi orang pribadi.

- Penghasilan berupa hadiah undian.

- Penghasilan yang diperoleh dari transaksi saham serta sekuritas lainnya, transaksi derivatif yang diperdagangkan pada bursa, dan juga transaksi penjualan saham ataupun pengalihan penyertaan modal di perusahaan pasangannya yang telah diterima oleh perusahaan modal ventura.

- Penghasilan yang diperoleh dari transaksi pengalihan harta, yakni dalam bentuk tanah dan/atau bangunan, usaha real estate, usaha jasa konstruksi, dan juga penyewaan tanah dan/atau bangunan.

- Penghasilan tertentu lainnya, yang telah diatur dengan ataupun berdasarkan dengan Peraturan Pemerintah.

Ketentuan PPh Pasal 4 ayat 2

Jika itu adalah transaksi antara perusahaan dan individu, Pajak Penghasilan (PPh) Pasal 4 Ayat 2 ditanggung penerima penghasilan yang dalam hal ini adalah perusahaan. Lain halnya jika itu adalah transaksi yang melibatkan dua perusahaan. Pembayar (perusahaan yang satu) diharuskan untuk mengumpulkan dan menyelesaikan pajak. Sementara penerima (perusahaan yang lain) bebas dari kewajiban PPh Pasal 4 Ayat 2.

Berdasarkan ketentuan, penghasilan terdiri dari penghasilan sebagai objek pajak dan penghasilan yang bukan objek pajak. Ada dua cara yang digunakan untuk pengenaan PPh atas penghasilan yang sebagai objek pajak. Yang pertama, PPh secara umum dikenakan dengan memakai tarif umum (tarif Pasal 17) dan pengenaannya tersebut dimasukkan dalam Surat Pemberitahuan Tahunan (SPT). Sementara yang kedua adalah dikenakan PPh yang bersifat final.

Pengenaan PPh yang bersifat final berarti penghasilan yang diterima ataupun diperoleh akan dikenakan PPh dalam tarif tertentu. PPh yang dikenakan, baik itu yang dipotong pihak lain maupun yang sudah disetor sendiri, bukanlah pembayaran di muka atas PPh terutang, melainkan sudah langsung melunasi PPh terutang untuk penghasilan itu.

Berdasarkan hal tersebut, penghasilan yang telah dikenakan PPh final tidak akan dihitung PPh-nya pada SPT lagi untuk dikenakan tarif umum bersamaan dengan penghasilan lainnya. Begitu pula, PPh yang telah dipotong ataupun dibayar tersebut juga bukanlah kredit pajak pada SPT.

Baca Juga: Layanan yang Berubah Setelah Aturan BPJS 2016 Diperbarui

Tarif PPh Pasal 4 Ayat 2

Ada berbagai macam jenis penghasilan yang dikenakan PPh Pasal 4 Ayat 2. Setiap penghasilan mempunyai tarif yang berbeda-beda dan diatur di dalam Peraturan Pemerintah (PP). Di bawah ini akan dijelaskan berbagai objek pajak dengan tarifnya masing-masing yang telah diatur Pemerintah.

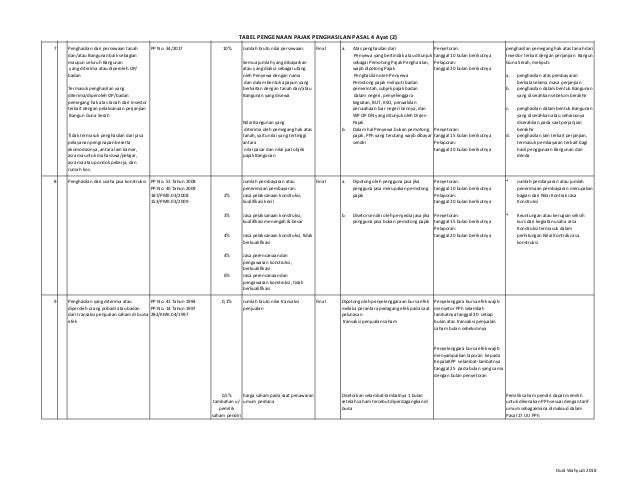

- Bunga deposito serta jenis-jenis tabungan, Sertifikat Bank Indonesia (SBI), dan diskon jasa giro dikenakan tarif sebesar 20% sebagaimana telah diatur PP No. 131 Tahun 2000 serta turunannya Keputusan Menteri Keuangan No. 51/KMK.04/2001.

- Bunga simpanan yang dibayarkan koperasi kepada para anggotanya masing-masing dikenakan tarif 10% sebagaimana telah diatur pada Pasal 17 Ayat 7 serta turunannya PP No. 15 Tahun 2009.

- Bunga dari kewajiban dengan berbagai jenis tarif dari 0-20%. Penjelasan lebih lanjutnya bisa dicari dalam PP No. 16 Tahun 2009.

- Dividen yang diterima Wajib Pajak orang pribadi dalam negeri dikenakan tarif 10% sebagaimana telah diatur dalam Pasal 17 Ayat 2C.

- Hadiah lotre atau undian dikenakan tarif 25% sebagaimana telah diatur PP No. 132 Tahun 2000.

- Transaksi derivatif berjangka panjang yang telah diperdagangkan di bursa dikenakan tarif 2,5% sebagaimana telah diatur PP No. 17 Tahun 2009.

- Transaksi penjualan saham pendiri dan saham bukan pendiri (non-founder), tarifnya masing-masing adalah 0,5% dan 0,1%, seperti yang tercantum dalam PP No. 14 Tahun 1997 serta turunannya Keputusan Menteri Keuangan No. 282/KMK.04/1997, yang SE-15/PJ.42/1997 dan SE-06/PJ.4/1997.

- Jasa konstruksi dikenakan tarif 2-6%. Penjelasan lebih lanjutnya bisa ditemukan pada PP No. 51 Tahun 2008 serta turunannya PP No. 40 Tahun 2009.

- Sewa atas tanah dan/atau bangunan, tarifnya adalah 10% seperti yang telah diatur PP No. 29 Tahun 1996 dan juga turunannya PP No. 5 Tahun 2002.

- Pengalihan hak atas tanah dan/atau bangunan (dalam hal ini termasuk usaha real estate), tarifnya adalah 5% seperti yang tercantum dalam PP No. 71 Tahun 2008.

- Transaksi dari penjualan saham atau pengalihan ibu kota mitra perusahaan yang telah diterima oleh modal usaha, tarifnya adalah 0,1% sebagaimana telah diatur di dalam PP No. 4 Tahun 1995.

Perhitungan PPh Pasal 4 Ayat 2

Perhitungan Pajak via elgarblog.com

Berikut ini kami sajikan ilustrasi contoh perhitungan PPh Pasal 4 ayat 2.

Inspektorat Pemerintah Provinsi Jawa Timur akan melakukan sebuah pembangunan gedung Kantor Inspektorat Provinsi. Yang menjadi pemenang tender adalah PT Sehat Sejahtera sebagai pelaksana konstruksi. Sementara Tuan Imam sebagai pengusaha yang statusnya Pengusaha Kena Pajak (PKP) bertindak sebagai perencana konstruksi.

PT Sehat Sejahtera merupakan perusahaan konstruksi yang mempunyai kualifikasi dalam usaha kelas menengah. Sementara Tuan Imam merupakan konsultan sipil yang mempunyai sertifikasi dalam perencanaan konstruksi dengan kualifikasi usaha kecil. Nilai dari proyek berdasarkan kontrak sebesar Rp5.000.000.000 (tidak termasuk PPN).

Pembayaran dilakukan berdasarkan progres pembangunan yang sudah dilaporkan. Pada 2014, telah dilakukan pembayaran terhadap pelaksanaan konstruksi kepada PT Sehat Sejahtera tertanggal 22 Juli 2014 dengan jumlah Rp1.500.000.000 atas tagihan tanggal 15 Juli 2014 dengan kode nomor Faktur Pajak 020.000-15.00000650. Pembayaran untuk kontrak perencanaan konstruksi ke Tuan Imam dilaksanakan pada tanggal 5 Juli 2014 dengan jumlah Rp50.000.000, atas tagihan tanggal 4 Juli 2014 kode nomor seri Faktur Pajak 020.000-15.00000950.

Berdasarkan keterangan di atas, kewajiban pajak yang harus dipenuhi adalah:

Pemotongan/Pemungutan PPh

Bendahara Inspektorat Provinsi memotong PPh Pasal 4 Ayat 2 atas jasa konstruksi, yaitu:

- Pelaksanaan Konstruksi PT Sehat Sejahtera dibayar pada 22 Juli 2014: Rp1.500.000.000 x 3% = Rp45.000.000

- Perencanaan Konstruksi oleh Tuan Imam yang dibayar pada 5 Juli 2014: Rp50.000.000 x 4% = Rp2.000.000

Pemungutan PPN

Bendahara Inspektorat Provinsi mengambil Pajak Pertambahan Nilai (PPN) sebesar 10% dari transaksi jasa konstruksi tersebut.

- Pelaksanaan Konstruksi oleh PT Sehat Sejahtera dibayar pada 22 Juli 2014: Rp1.500.000.000 x 10% = Rp150.000.000

- Perencanaan Konstruksi oleh Tuan Imam dibayar pada 5 Juli 2014: Rp50.000.000 x 10% = Rp5.000.000

Cermati agar Tahu Penghasilan Mana Yang Terkena PPh Pasal 4 Ayat 2 dan Bagaimana Perhitungannya

Pentingnya memahami PPh Pasal 4 Ayat 2 bukan tanpa sebab. Ada sejumlah penghasilan yang ternyata dibebankan pajak penghasilan yang satu ini. Di samping itu, penghasilan-penghasilan tersebut memiliki perhitungan yang berbeda-beda sebagaimana telah diatur Pemerintah. Dengan mencermati dan memahami secara keseluruhan mengenai PPh Pasal 4 Ayat 2 dalam ulasan ini, Anda diharapkan jadi lebih tahu dan tidak dibingungkan dengan perhitungannya.

Baca Juga: PPh Pasal 29, Inilah Penjelasan, Tarif, dan Perhitungannya

Gallery Pph 4 Ayat 2

Jual Promo Software Pph 23 Pph 26 Pph 4 Ayat 2 Krishand Withholding Tax Jakarta Selatan Krishand Software Tokopedia

Jual Promo Software Pph 23 Pph 26 Pph 4 Ayat 2 Krishand Withholding Tax Jakarta Selatan Krishand Software Tokopedia

Pertemuan 2 Pph Pasal 4 Ayat 2

Pertemuan 2 Pph Pasal 4 Ayat 2

Pajak Pph Final Perhitungan Pencatatan Pph Pasal 4 Ayat

Pajak Pph Final Perhitungan Pencatatan Pph Pasal 4 Ayat

Mengetahui Ekualisasi Pajak 2019 Ini Yang Perlu Dipahami

Mengetahui Ekualisasi Pajak 2019 Ini Yang Perlu Dipahami

E Spt Pph Psl 4 Ayat 2 Tax Consultation Medan Website

E Spt Pph Psl 4 Ayat 2 Tax Consultation Medan Website

Membuat Spt Masa Dan Membuat Bukti Potong Pada Espt Pph 4a2

Membuat Spt Masa Dan Membuat Bukti Potong Pada Espt Pph 4a2

09pj Per53

09pj Per53

Mengatasi Masalah Error Operation Must Use An Updateable

Mengatasi Masalah Error Operation Must Use An Updateable

Pph Final Atas Persewaan Tanah Dan Atau Bangunan Amsyong

Pph Final Atas Persewaan Tanah Dan Atau Bangunan Amsyong

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru

09pj Per43

09pj Per43

Solusi Unable To Create Dsn E Spt Pph 4 Ayat 2 Tutorial Pajak

Solusi Unable To Create Dsn E Spt Pph 4 Ayat 2 Tutorial Pajak

Pph Final Pasal 4 Ayat 2

Pph Final Pasal 4 Ayat 2

Cara Ekspor Data Bukti Potong Pph 4 Ayat 2 Dari Krishand

Cara Ekspor Data Bukti Potong Pph 4 Ayat 2 Dari Krishand

Telah Release Aplikasi E Spt Pph Pasal 4 Ayat 2 Versi 2 0

Telah Release Aplikasi E Spt Pph Pasal 4 Ayat 2 Versi 2 0

Formulir Bukti Pemotongan Pemungutan Pph Pasal 4 Ayat 2

Formulir Bukti Pemotongan Pemungutan Pph Pasal 4 Ayat 2

Download Database Kosong Pph 4 Ayat 2 E Spt Masa

Download Database Kosong Pph 4 Ayat 2 E Spt Masa

Install E Spt Pasal 4 Ayat 2 Pasal 21 Dan Pasal 23 E

Pph Pasal 4 Ayat 2 Pajak Penghasilan Pasal 4 Ayat 2

Pph Pasal 4 Ayat 2 Pajak Penghasilan Pasal 4 Ayat 2

09pj Per43

09pj Per43

09pj Per43

09pj Per43

Tax Legal Accounting Services Training V2c Consultant

Tax Legal Accounting Services Training V2c Consultant

Pph Pasal 4 Ayat 2 Bagaimana Ketentuan Perpajakannya

Pph Pasal 4 Ayat 2 Bagaimana Ketentuan Perpajakannya

Solusi Espt Pph 4 Ayat 2 Tidak Bisa Cetak Application

Solusi Espt Pph 4 Ayat 2 Tidak Bisa Cetak Application

Pph Final Kp2kp Sumenep

Pph Final Kp2kp Sumenep

4 2 Formulir Hasil Pencarian

4 2 Formulir Hasil Pencarian

Ortax Telah Release Aplikasi E Spt Pph Pasal 4 Ayat 2

Aplikasi E Spt Pph Final Pasal 4 Ayat 2 Terbaru Kawan Pajak

Aplikasi E Spt Pph Final Pasal 4 Ayat 2 Terbaru Kawan Pajak

0 Response to "Pph 4 Ayat 2"

Post a Comment