Pajak Penghasilan Orang Pribadi

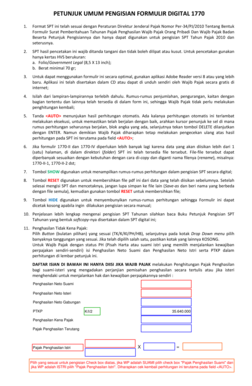

Langkah Mudah Mengisi Spt Tahunan Pph Orang Pribadi Tahun

Langkah Mudah Mengisi Spt Tahunan Pph Orang Pribadi Tahun

Cara Menghitung PPH 21 (Pajak Penghasilan)

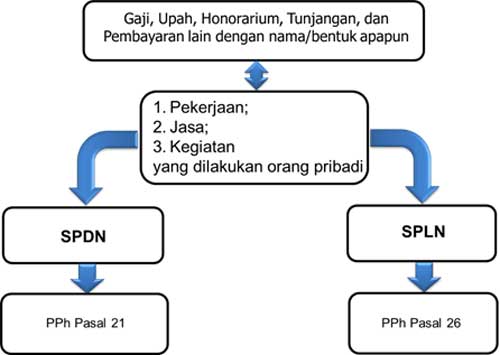

Cara Menghitung Pajak Penghasilan – Pajak penghasilan (Pph) merupakan sebuah pajak negara yang ditujukan terhadap orang pribadi atau badan,berhubungan dengan penghasilan yang diterima selama satu tahun pajak. Sedangkan Pajak penghasilan (pph) 21 merupakan pajak atas pendapatan yang berupa gaji, upah, honorarium, tunjangan dan pembayaran yang lain dengan nama ataupun bentuk apapun yang berhubugan dengan pekerjaan, jabatan, jasa dan kegiatan yang telah dilaksanakan oleh orang pribadi subjek pajak dalam negri.

Pajak Penghasilan Pasal 2

Pemotongan Pajak Penghasilan suah diatur dalam UU No. 36 Tahun 2008 Pasal 21 (PPh Pasal 21) dan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 yang telah mengenai mengatur tarif terbaru Penghasilan Tidak Kena Pajak (PTKP) Tahun 2016.

Berdasarkan peraturan ini, maka semua Warga Negara Indonesia yang sudah mendapatkan penghasilan melebihi batasan PTKP, wajib untuk membayarkan pajak penghasilan (PPh) kepada negara, namun dengan syarat dan ketentuan yang berlaku. Atau dengan kata lain, tetap ada beberapa kondisi yang akan memungkinkan karyawan atau pekerja, tidak perlu untuk membayar pajak penghasilan.

Baca juga: Cara Menghitung PTKP

Objek Pajak / penghasilan yang dipotong dalam PPh 21:

- Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur

- Penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya

- Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua dan pembayaran lain sejenis

- Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan

- Imbalan kepada pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan

- Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Pada 1 januari 2013, tata cara menghitung Pph 21 / perhitungan pajak penghasilan sudah dirubah. Perubahan perhitungan tersebut diberlakukan bagi tarif pph pribadi dan penghasilan tidak kena pajak (PTKP). Perubahan untuk tarif PPH dan PTKP mengacu pada UU.No.36 tahun 2008.

Dengan rincian sebagai berikut:

| WP Tidak Kawin | Kode | Tarif 1-1-2009 s.d. 31 Desember 2012 | Tarif mulai 1-1-2013 |

| 0 Tanggungan | TK/0 | 15.840.000 | 24.300.000 |

| 1 Tanggungan | TK/1 | 17.160.000 | 26.325.000 |

| 2 Tanggungan | TK/2 | 18.480.000 | 28.350.000 |

| 3 Tanggungan | TK/3 | 19.800.000 | 30.375.000 |

| WP Kawin | Kode | Tarif 1-1-2009 s.d. 31 Desember 2012 | Tarif mulai 1-1-2013 |

| 0 Tanggungan | K/0 | 17.160.000 | 26.325.000 |

| 1 Tanggungan | K/1 | 18.480.000 | 28.350.000 |

| 2 Tanggungan | K/2 | 19.800.000 | 30.375.000 |

| 3 Tanggungan | K/3 | 21.120.000 | 32.400.000 |

Contoh Cara Menghitung PPH 21

Kasus:

Budi sudah menikah dan tanpa memiliki anak dan merupakan seorang pegawai PT.Citra dimana ia memperoleh penghasilan sebulan Rp 3.000.000.

PT tersebut telah mengikuti program jamsostek,premi jaminan kecelakaan kerja dan premi jaminan kematian yang telah dibayar pemberi tenaga kerja dengan jumlah masing-masing 0,50% dan 30% dari upah gaji.

Selain itu PT.Citra juga telah menanggung untuk iuran jaminan hari tua sebesar 2,00% dari upah gaji setiap bulan.

Disisi lain, PT Citra pun juga mengikuti program pensiun untuk para karyawannya dimana pembayaran setiap bulan sebesar Rp 100.000,00 untuk budi ke dana pensiun, yang pendiriannya juga sudah disahkan oleh Menteri Keuangan.

Sedangkan budi telah membayar iuran pensiun sebesar Rp 50.000,00. Pada bulan juli 2013 ,Budi menerima pembayaran yang hanya berupa gaji.

Perhitungan PPH 21 Juli 2013 adalah

| Gaji | Rp 3.000.000,00 | |

| Premi Jaminan Kecelakaan Kerja | 15.000,00 | |

| Premi Jaminan Kematian | 9.000,00 | |

| Penghasilan Bruto | 3.024.000,00 | |

| Pengurangan | ||

| 151.200,00 | |

| 50.000,00 | ||

| 60.000,00 | ||

| (261.200,00) | ||

| Penghasilan neto sebulan | 2.762.800,00 | |

| Penghasilan neto satu tahun 12x 2.762.800,00 | 33.152.600,00 | |

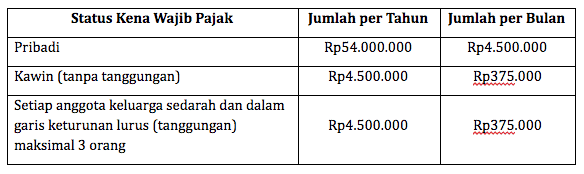

| PTKP: | ||

| – Untuk WP sendiri | 24.300.000,00 | |

| – Tambahan WP kawin | 2.025.000,00 | |

| (26.325.000,00) | ||

| Penghasilan Kena Pajak Setahun | 6.828.600,00 | |

| Pembulatan | 6.828.000,00 | |

| PPh terutang 5%x6.828.000,00 | 341.400,00 | |

| PPh Pasal 21 bulan Juli 341.400,00 : 12 | Rp 28.452,00 |

Keterangan :

Biaya jabatan adalah biaya untuk mendapatkan,menagih dan memelihara sebuah penghasilan yang bisa dikurangkan dari penghasilan setiap orang yang telah bekerja sebagai karyawan tetap tanpa harus memandang memiliki jabatan atau tidak.

Contoh tersebut diberlakukan bagi karyawan yang telah mempunyai Nomor Pokok Wajib Pajak (NPWP). Jika karyawan yang bersangkutan belum memiliki NPWP, maka jumlah Pph 21 yang wajib dipotong pada bulan juli sebesar :120% x Rp 28.452,00 = Rp 34.140,00.

Baca juga: Perhitungan Zakat Mal

Jangan Lupa Bayar Pajak

Semoga beberapa informasi yang kami sampaikan pada kesempatan kali ini dapat menambah wawasan Anda mengenai Pajak Penghasilan Pasal 21. Maka dengan demikian Anda bisa mengetahui lebih jelas apa saja kewajiban dan hak Anda sebagai wajib pajak serta meminimalisasi kemungkinan terjadinya pergesekan pada gaji atau upah yang akan Anda terima. Jangan sampai lupa untuk pajak Anda tepat waktu sebagai bentuk tanggung jawab Anda sebagai Wajib Pajak.

Demikian informasi mengenai contoh perhitungan pajak penghasilan Pph 21 secara lengkap dan mudah untuk dimengerti. Semoga dapat bermanfaat bagi anda atau setidaknya dapat menambah wawasan tentang pajak penghasilan.

Cara Menghitung Deposito – Bank merupakan lembaga intermediasi, yang telah menghimpun dana dari rakyat dalam bentuk...

Koperasi Simpan Pinjam – Pada kesempatan kali ini saya akan menjelaskan secara lengkap mengenai cara menghitung...

Menghitung Bunga Pinjaman – Ketika mengajukan kredit pembiayaan, seringkali kita tidak memperhatikan perhitungan bunga. Banyak yang...

Rumus Inflasi – Indeks Harga Konsumen (IHK) dan inflasi dua kata ini pasti sudah tidak asing...

Cara Menghitung Pertumbuhan Ekonomi Nasional – Apabila membahas mengenai pertumbuhan ekonomi, mungkin banyak pertanyaan yang tiba-tiba...

Gallery Pajak Penghasilan Orang Pribadi

Slide Pph Orang Pribadi

Slide Pph Orang Pribadi

Cara Install E Spt Pph Orang Pribadi Terbaru 2019 E

Cara Install E Spt Pph Orang Pribadi Terbaru 2019 E

Dirjen Pajak Kaji Perubahan Batas Pengenaan Pajak

Dirjen Pajak Kaji Perubahan Batas Pengenaan Pajak

Formulir 1770 S 1770 Ss 1770 Apa Perbedaan Dasarnya

Formulir 1770 S 1770 Ss 1770 Apa Perbedaan Dasarnya

Pajak Penghasilan Orang Pribadi By Salma Bastaman On Prezi

Pajak Penghasilan Orang Pribadi By Salma Bastaman On Prezi

Ppt Pajak Penghasilan Orang Pribadi Powerpoint

Ppt Pajak Penghasilan Orang Pribadi Powerpoint

Pajakkitauntukkita On Twitter Spt Tahunan Pph Orang

Pajakkitauntukkita On Twitter Spt Tahunan Pph Orang

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

Ppt Pajak Penghasilan Orang Pribadi Powerpoint

Ppt Pajak Penghasilan Orang Pribadi Powerpoint

Jenis Jenis Spttahunan Pajak Direktorat Jenderal Pajak

Jenis Jenis Spttahunan Pajak Direktorat Jenderal Pajak

Ini Beda Formulir 1770 Ss 1770 S Dan 1770 Untuk Lapor Spt

Ini Beda Formulir 1770 Ss 1770 S Dan 1770 Untuk Lapor Spt

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Fillable Online Formulir Surat Pemberitahuan Tahunan Pajak

Pajak Penghasilan Orang Pribadi Download E Book Gratis

Pajak Penghasilan Orang Pribadi Download E Book Gratis

Ayo Kenali Cara Menghitung Pajak Penghasilan

Ayo Kenali Cara Menghitung Pajak Penghasilan

Seminar Pajak 2019

Seminar Pajak 2019

Tarif Pajak Penghasilan Pph Orang Pribadi Dan Badan

Tarif Pajak Penghasilan Pph Orang Pribadi Dan Badan

Ppt Pajak Penghasilan Orang Pribadi Pph Op Powerpoint

Ppt Pajak Penghasilan Orang Pribadi Pph Op Powerpoint

Pph Orang Pribadi Triyani S Weblog

Pph Orang Pribadi Triyani S Weblog

Solusi Bijak Memaparkan Cara Perhitungan Pph Wajib Pajak

Solusi Bijak Memaparkan Cara Perhitungan Pph Wajib Pajak

0 Response to "Pajak Penghasilan Orang Pribadi"

Post a Comment