Pph Pasal 21 Adalah

Download Formulir Spt Masa Pph Pasal 21 Terbaru

Download Formulir Spt Masa Pph Pasal 21 Terbaru

Ketentuan Tarif PPh Pasal 21 yang Sedang Berlaku di Indonesia - Jurnal Blog

PPh pasal 21 menurut Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

Peserta Wajib Pajak PPh Pasal 21 Sebelum mengetahui tentang tarif pajak PPh Pasal 21, mari kita pahami dahulu siapa saja peserta yang harus melakukan wajib pajak PPh Pasal 21 menurut Peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015 Pasal 3.

Pegawai Penerima uang pesangon, pensiun, atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya juga merupakan peserta wajib pajak PPh Wajib pajak PPh 21 kategori bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi:

- Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris.

- Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya.

- Olahragawan.

- Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

- Pengarang, peneliti, dan penerjemah.

- Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan.

- Petugas penjaja barang dagangan.

- Petugas dinas luar asuransi.

Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya. Wajib pajak yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain:

- Peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya.

- Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja.

- Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu.

- Peserta pendidikan dan pelatihan.

- Peserta kegiatan lainnya.

Sebelum menentukan berapa tarif PPh 21 yang harus dibayarkan karyawan, Anda harus mengetahui berapa PKP (Penghasilan Kena Pajak) PPh 21 menurut Peraturan Direktorat Jenderal Pajak.

Penghasilan Kena Pajak (PKP)

PKP (Penghasilan Kena Pajak) PPh Pasal 21 menurut Peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015 adalah sebagai berikut:

-

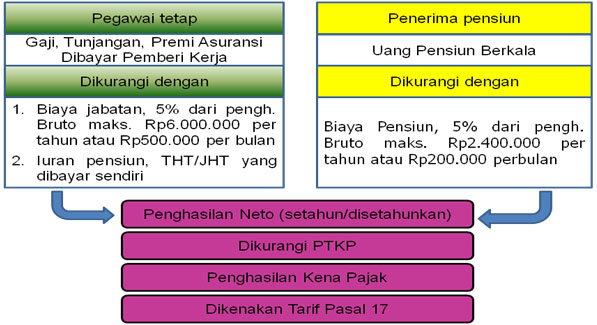

Pegawai tetap dan penerima pensiun berkala dikenakan PKP sebesar penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP) terbaru.

-

Pegawai tidak tetap dikenakan PKP sebesar penghasilan bruto dikurangi Penghasilan Tidak Kena Pajak (PTKP) terbaru.

-

Bagi bukan pegawai seperti tercantum dalam Peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015 Pasal 3 huruf c, PKP yang dikenakan sebesar 50% dari jumlah penghasilan bruto dikurangi PTKP per bulan.

Penghasilan Tidak Kena Pajak (PTKP)

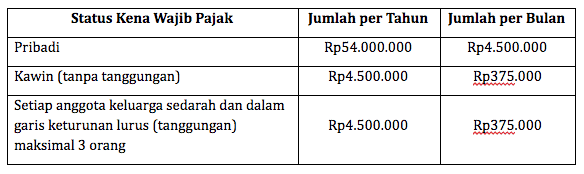

Berdasarkan PMK No. 101/PMK.010/2016, Anda tidak akan dikenakan pajak pengahasilan jika penghasilan Anda kurang atau sama dengan Rp54.000.000. Berikut adalah penjelasan lengkapnya.

-

Rp54.000.000 untuk diri Wajib Pajak orang pribadi.

-

Rp4.500.000 tambahan untuk Wajib Pajak yang kawin

-

Rp54.000.000 untuk istri yang penghasilannya digabung dengan penghasilan suami.

-

Rp4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Tarif Pajak Penghasilan (PPh) Pasal 21

Sesuai dengan Pasal 17 ayat 1, tarif pajak penghasilan pribadi perhitungannya dengan menggunakan tarif progresif sebagai berikut:

-

Wajib Pajak dengan penghasilan tahunan sampai dengan Rp50.000.000,- adalah 5%.

-

Wajib Pajak dengan penghasilan tahunan di atas Rp50.000.000,- sampai dengan Rp250.000.000,- adalah 15%.

-

Wajib Pajak dengan penghasilan tahunan di atas Rp250.000.000,- sampai dengan Rp500.000.000,- adalah 25%.

-

Wajib Pajak dengan penghasilan tahunan di atas Rp500.000.000,- adalah 30%.

-

Untuk Wajib Pajak yang tidak memiliki NPWP, dikenai tarif 20% lebih tinggi dari mereka yang memiliki NPWP.

Itulah beberapa penjelasan mengenai PPh Pasal 21 yang perlu Anda ketahui. Sebagai seorang pengusaha, Anda harus mengetahui berapa pajak yang harus dibayarkan karyawan. Dengan mengetahui penghasilan kena pajak, Anda dapat lebih mudah menghitung berapa nominal gaji yang harus dipotong dari karyawan Anda untuk membayar pajaknya. Jika Anda masih bingung menghitung gaji karyawan Anda, silakan baca cara penghitungannya di sini.

Setelah mengetahui pajak penghasilan yang harus karyawan Anda bayar, sebagai pengusaha, Anda juga harus mulai menghitung berapa pajak yang harus dikeluarkan perusahaan. Untuk memudahkan dalam penghitungan pajak, Anda harus memiliki laporan keuangan secara tepat dan akurat.

Jurnal merupakan software akuntansi online yang dapat memudahkan Anda dalam

menyediakan laporan keuangan secara akurat dan realtime. Dengan Jurnal, Anda juga dapat lebih mudah melihat kondisi keuangan hingga memonitor stok barang serta aset perusahaan. Bukan hanya itu, Jurnal juga dilengkapi oleh laporan keuangan lengkap, dari laporan arus kas, neraca, laba, rugi, laporan aset, stok barang, dan masih banyak lagi. Temukan info lebih lanjut mengenai Jurnal di sini dan daftarkan bisnis Anda sekarang juga untuk nikmati free trial hingga 14 hari.

Gallery Pph Pasal 21 Adalah

Tutorial Espt Pph Pasal 21 2014 Akuntansi Itu Mudah

Tutorial Espt Pph Pasal 21 2014 Akuntansi Itu Mudah

Mengenal Metode Pemotongan Pph Pasal 21 Bina Finance News

Mengenal Metode Pemotongan Pph Pasal 21 Bina Finance News

Formulir Spt Pph 21 Versi Excel Cara Lapor Pajak Online

Formulir Spt Pph 21 Versi Excel Cara Lapor Pajak Online

Solusi Error Patch Aplikasi Espt Pph Pasal 21 26 Versi 2 3

Solusi Error Patch Aplikasi Espt Pph Pasal 21 26 Versi 2 3

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Akselerasi Pph 21

Akselerasi Pph 21

Pajak Penghasilan Pasal 21 26 Ppt Download

Pajak Penghasilan Pasal 21 26 Ppt Download

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Powtoon Tata Cara Perhitungan Pph Pasal 21

Powtoon Tata Cara Perhitungan Pph Pasal 21

Tata Cara Pemotongan Penyetoran Dan Pelaporan Pph Pasal 21

Tata Cara Pemotongan Penyetoran Dan Pelaporan Pph Pasal 21

Contoh Soal Penghitungan Pph 21 Penghasilan Pegawai Tetap

Contoh Soal Penghitungan Pph 21 Penghasilan Pegawai Tetap

Cara Perhitungan Pph Pasal 21 Professional It Accounting

Cara Perhitungan Pph Pasal 21 Professional It Accounting

Mengenal Pph Pasal 21 Lebih Jauh

Mengenal Pph Pasal 21 Lebih Jauh

Tax Planning Pajak Pph 21 Orang Pribadi Bagi Lembaga Nirlaba

Tax Planning Pajak Pph 21 Orang Pribadi Bagi Lembaga Nirlaba

Patch E Spt Pph Pasal 21 V 2 4 Update Ptkp 2016 Amsyong

Patch E Spt Pph Pasal 21 V 2 4 Update Ptkp 2016 Amsyong

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Form Spt Masa Pph Pasal 21 Dan Pasal 26 Xls 6nq82mdqxqnw

Form Spt Masa Pph Pasal 21 Dan Pasal 26 Xls 6nq82mdqxqnw

E Spt Pph 21 Dapatkan Aplikasi Tutorial Penggunaannya Di Sini

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Pph Pasal 21 Penjelasan Dan Cara Menghitungnya

Pph Pasal 21 Penjelasan Dan Cara Menghitungnya

Pph Pasal 21

Pph Pasal 21

0 Response to "Pph Pasal 21 Adalah"

Post a Comment