Pp 46 Tahun 2013

Sekilas Tentang PP Nomor 46 Tahun 2013

Dengan terbitnya PP No 46 Tahun 2013 tanggal 12 Juni 2013 yang berlaku mulai tanggal 1 Juli 2013 tentang PPh atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. Maka harapannya tidak ada lagi celah bagi wajib pajak yang dalam kegiatan usahanya memiliki omset dibawah Rp. 4.8 Milyar dalam satu tahun pajak untuk tidak membayar pajak karena sejak 1 Juli 2013 mereka akan dikenakan PPh Final sebesar 1% dari jumlah omset mereka.

Adapun dikenakan pajak bersifat Final dengan pertimbangan perlunya kesederhanaan dalam pemungutan pajak, berkurangnya beban administrasi baik bagi Wajib Pajak maupun Direktorat Jenderal Pajak, serta memperhatikan perkembangan ekonomi dan moneter. Serta bertujuan memberikan kemudahan kepada Wajib Pajak yang menerima atau memperoleh penghasilan dari usaha yang memiliki peredaran bruto tertentu, untuk melakukan penghitungan, penyetoran, dan pelaporan Pajak Penghasilan yang terutang.

Dalam tulisan ini, walaupun belum keluar aturan teknis pelaksanaannya berupa Peraturan Menteri Keuangan (PMK), maupun Peraturan turunan lainnya penulis mencoba membedah dasar dan implementasi aturan ini dalam tulisan berjudul “Sekilas Tentang PP Nomor 46 Tahun 2013” semoga dapat memberi informasi yang bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Penjelasan PP Nomor 46 Tahun 2013

Objek PPh Ketentuan ini

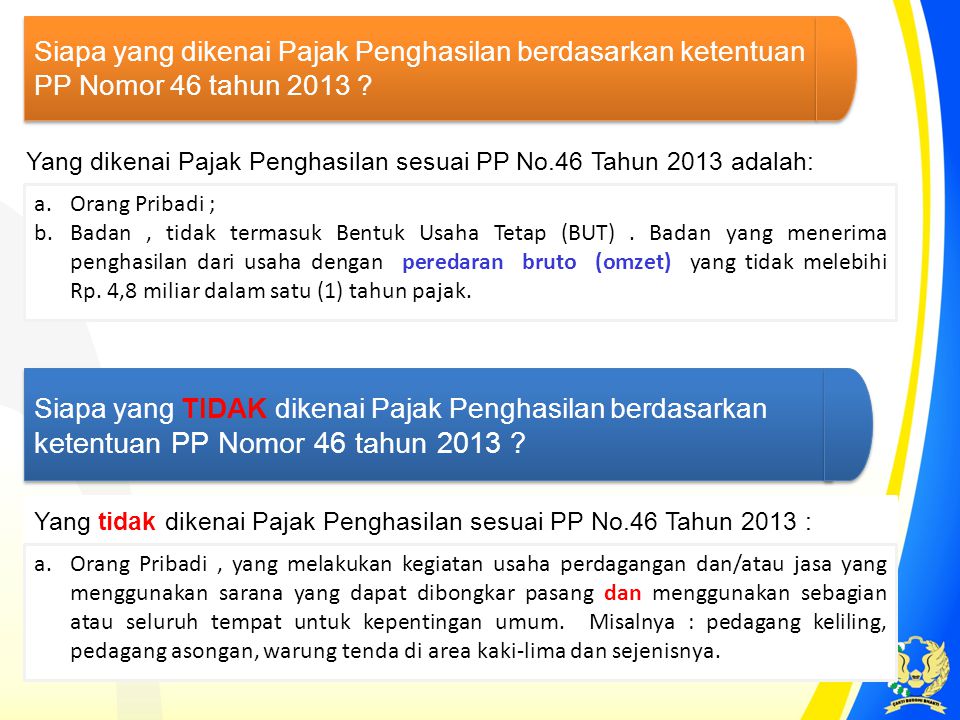

Wajib Pajak yang memiliki peredaran bruto tertentu adalah Wajib Pajak yang memenuhi kriteria Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap dan Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak).

Peredaran bruto merupakan peredaran bruto dari usaha, termasuk dari usaha cabang, selain peredaran bruto dari usaha yang atas penghasilannya telah dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan Peraturan Perundang-undangan di bidang perpajakan.

Berdasarkan arah aliran tambahan kemampuan ekonomis kepada Wajib Pajak, penghasilan dapat dikelompokkan menjadi:

- penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium, penghasilan dari praktek dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya;

- penghasilan dari usaha dan kegiatan;

- penghasilan dari modal, yang berupa harta gerak ataupun harta tak gerak, seperti bunga, dividen, royalti, sewa, dan keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha;dan

- penghasilan lain-lain, seperti pembebasan utang dan hadiah.

Jasa sehubungan dengan pekerjaan bebas meliputi:

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- pengarang, peneliti, dan penerjemah;

- agen iklan;

- pengawas atau pengelola proyek;

- perantara;

- petugas penjaja barang dagangan;

- agen asuransi; dan

- distributor perusahaan pemasaran berjenjang (multilevel marketing) atau penjualan langsung (direct selling) dan kegiatan sejenis lainnya.

Pengecualian Atas Ketentuan Ini

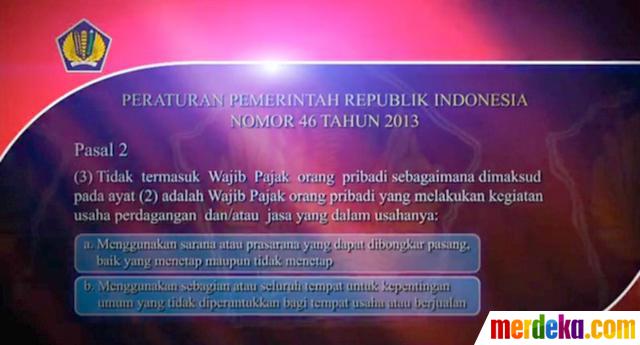

a. Orang Pribadi

Tidak termasuk Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya:

- menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap; dan

- menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan. ( Contoh : Pedagang Kaki Lima)

b. Badan

Tidak termasuk Wajib Pajak badan adalah:

- Wajib Pajak badan yang belum beroperasi secara komersial; atau

- Wajib Pajak badan yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Masa Atau Tahun Pajak

Tahun Pajak menurut ketentuan umum perpajakan adalah sama dengan tahun kalender. Namun demikian, bagi Wajib Pajak yang tahun bukunya tidak sama dengan tahun kalender, Tahun Pajak ditentukan berdasarkan tahun buku yang didalamnya termasuk 6 (enam) bulan pertama atau lebih dari 6 (enam) bulan dari tahun buku tersebut.

Misalnya, Jika tahun buku Wajib Pajak dimulai pada tanggal 1 Juli 2013 dan berakhir pada tanggal 30 Juni 2014 maka tahun buku tersebut berarti Tahun Pajak 2013 karena memenuhi 6 (enam) bulan pertama dari tahun 2013.

Contoh penentuan peredaran bruto:

Rajesh merupakan pedagang tekstil yang memiliki tempat kegiatan usaha di beberapa pasar di wilayah yang berbeda. Berdasarkan pencatatan yang dilakukan diketahui rincian peredaran usaha di tahun 2013 adalah sebagai berikut:

- Pasar A sebesar Rp 80.000.000,00;

- Pasar B sebesar Rp 250.000.000,00;

- Pasar C sebesar Rp 400.000.000,00.

Dengan demikian peredaran bruto usaha perdagangan tekstil Rajesh sebagai dasar pengenaan Pajak Penghasilan yang bersifat final adalah sebesar Rp730.000.000,00 (Rp80.000.000,00 + Rp250.000.000,00 + Rp400.000.000,00).

Wajib Pajak orang pribadi yang tergolong dalam ketentuan ini adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa melalui suatu tempat usaha yang dapat dibongkar pasang, termasuk yang menggunakan gerobak, dan menggunakan tempat untuk kepentingan umum yang menurut peraturan perundang-undangan bahwa tempat tersebut tidak diperuntukkan bagi tempat usaha atau berjualan, misalnya pedagang makanan keliling, pedagang asongan, warung tenda di trotoar, dan sejenisnya. Terhadap Wajib Pajak tersebut atas penghasilannya tidak dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan Peraturan Pemerintah ini.

Contoh penentuan pengenaan Pajak Penghasilan yang bersifat final:

Contoh 1

CV Andik memiliki usaha penjualan gerabah yang berdasarkan pembukuan atau catatan pada Tahun Pajak 2013 (Januari 2013 sampai dengan Desember 2013), memiliki peredaran bruto sebesar Rp4.000.000.000,00 (empat miliar rupiah).

Dengan demikian, atas penghasilan dari usaha yang diterima oleh CV Andik pada tahun 2014 dikenai Pajak Penghasilan bersifat final sebesar 1% (satu persen), karena peredaran bruto CV Andik pada Tahun Pajak 2013 tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Contoh 2

Jika CV Andik, pada bulan Januari sampai dengan Oktober 2014 memperoleh peredaran bruto sebesar Rp 5.000.000.000,00 (lima miliar rupiah), maka atas penghasilan dari usaha yang diterima oleh CV Andik sampai dengan bulan Desember 2014 (akhir Tahun Pajak 2014) tetap dikenai tarif Pajak Penghasilan yang bersifat final sebesar 1% (satu persen).

Contoh 3

Jika CV Andik, pada bulan Januari sampai dengan Desember 2014 memperoleh peredaran bruto sebesar Rp 6.000.000.000,00 (enam miliar rupiah), maka penghasilan yang diperoleh CV Andik pada tahun 2015 (tahun berikutnya), dikenai Pajak Penghasilan sesuai ketentuan Undang-Undang Pajak Penghasilan.

Contoh 4

Jika CV Andik, pada bulan Agustus 2014 memperoleh penghasilan dari usaha penjualan gerabah sebesar Rp 50.000.000,00 (lima puluh juta rupiah), maka Pajak Penghasilan yang bersifat final yang terutang untuk bulan Agustus 2014 dihitung sebagai berikut:

Pajak Penghasilan yang bersifat final = 1% x Rp50.000.000,00 = Rp500.000,00

Atas penghasilan yang dikenai Pajak Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri, misalnya penghasilan dari usaha jasa konstruksi yang pengenaan pajaknya diatur dengan Peraturan Pemerintah, meskipun peredaran bruto usaha Wajib Pajak yang bersangkutan dalam 1 (satu) tahun tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah), tidak dikenai Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah ini tetapi mengikuti ketentuan peraturan perundang-undangan perpajakan yang mengatur mengenai pengenaan pajak atas penghasilan tersebut.

Contoh perlakuan kompensasi kerugian:

Jika Wajib Pajak PT Pantang Menyerah mengalami kerugian pada Tahun Pajak 2010, maka kerugian tersebut dapat dikompensasikan dengan penghasilan pada Tahun Pajak 2011 sampai dengan Tahun Pajak 2015.

Jika Wajib Pajak PT Pantang Menyerah pada Tahun Pajak 2014 dikenai Pajak Penghasilan yang bersifat fmal berdasarkan ketentuan Peraturan Pemerintah ini maka jangka waktu kompensasi kerugian tetap dihitung sampai dengan Tahun Pajak 2015.

Jika Wajib Pajak PT Pantang Menyerah pada Tahun Pajak 2014 dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan Peraturan Pemerintah ini dan mengalami kerugian berdasarkan pembukuan, maka atas kerugian tersebut tidak dapat dikompensasikan dengan Tahun Pajak berikutnya.

Contoh penentuan peredaran bruto

Penentuan peredaran bruto sebagai dasar dikenainya Pajak Penghasilan dengan Peraturan Pemerintah ini, dalam hal:

- Tahun Pajak sebelumnya kurang dari 12 (dua belas) bulan;

- Wajib Pajak baru terdaftar pada Tahun Pajak yang sama dengan tahun berlakunya Peraturan Pemerintah ini pada bulan sebelum bulan berlakunya Peraturan Pemerintah ini; dan

- Wajib Pajak baru terdaftar setelah berlakunya Peraturan Pemerintah ini, untuk Tahun Pajak pertama,

adalah sebagai berikut:

- PT Maju Jaya menggunakan tahun kalender sebagai Tahun Pajak. Terdaftar sebagai Wajib Pajak sejak bulan Agustus 2013. Peredaran bruto selama bulan Agustus 2013 sampai dengan Desember 2013 adalah Rp150.000.000,00 (seratus lima puluh juta rupiah). Peredaran bruto tahun 2013 disetahunkan adalah: Rp 150.000.000,00 x 12/5 = Rp 360.000.000,00. Karena peredaran bruto disetahunkan di tahun 2013 tidak melebihi Rp 4.800.000.00,00 (empat miliar delapan ratus juta rupiah), maka penghasilan yang diperoleh di tahun 2014 dikenai pajak yang bersifat final sesuai ketentuan dalam Peraturan Pemerintah ini.

- PT Daya Tangkap terdaftar 3 (tiga) bulan sebelum berlakunya Peraturan Pemerintah ini pada Tahun Pajak yang sama dengan tahun berlakunya Peraturan Pemerintah ini. Jumlah peredaran bruto selama 3 (tiga) bulan tersebut adalah Rp150.000.000,00 (seratus lima puluh juta rupiah).Peredaran bruto selama 3 (tiga) bulan yang disetahunkan adalah: Rp150.000.000,00 x 12/3 = Rp600.000.000,00Karena peredaran bruto disetahunkan untuk 3 (tiga) bulan tersebut tidak melebihi Rp 4.800.000.00,00 (empat miliar delapan ratus juta rupiah), maka penghasilan yang diperoleh mulai pada bulan berlakunya Peraturan Pemerintah ini sampai dengan akhir tahun pajak bersangkutan, dikenai pajak yang bersifat final sesuai ketentuan dalam Peraturan Pemerintah ini

- Gatot Kaca terdaftar sebagai Wajib Pajak baru pada bulan November 2014. Pada bulan November 2014 tersebut, memperoleh peredaran bruto sebesar Rp 15.000.000,00 (lima belas juta rupiah). Penghasilan bruto bulan November 2014 disetahunkan adalah: 12/1 x Rp15.000.000,00 = Rp180.000.000,00Karena penghasilan bulan November 2014 (bulan pertama mulai terdaftar sebagai Wajib Pajak) yang disetahunkan tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah), maka penghasilan yang diperoleh di tahun 2014 dikenai Pajak Penghasilan yang bersifat final sesuai dengan Peraturan Pemerintah ini.

Hal- Hal Yang Menarik Dari Ketetentuan Ini

Hal yang ditunggu adalah seperti apa aturan teknis pelaksanaannya yang merupakan turunan dari Peraturan Pemerintah ini, karena menurut penulis banyak sekali permasalahan yang perlu dijelaskan dengan terbitnya aturan ini, diantaranya :

- Mungkinkan ada keterkaitan pencabutan subsidi BBM dengan aturan ini, menurut pendapat penulis tidaklah elok mengeluarkan aturan jenis ini ditengah gejolak perekonomian yang hampir smaput akibat kenaikan BBM, bukankah pencabutan subsidi juga akan mengurangi biaya negara? Bahkan saya melihat ada kekurang sinergian pemerintah dan DJP dalam hal ini.

- Bagaimana kelanjutan atas peraturan tentang Wajib Pajak Orang Pribadi Pengusaha Tertentu (WP OPPT) yang notabene merupakan Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha sebagai pedagang eceran yang memiliki 1 (satu) atau lebih tempat usaha, yang melakukan kegiatan usaha berupa: -penjualan barang baik secara grosir maupun eceran; dan/atau

-penyerahan jasa, melalui suatu tempat usaha. Dimana hal ini sepenuhnya bagian dari pengusaha yang dimaksud dalam ketentuan PP 46 ini, adapun aturan dimaksud adalah seperti PMK nomor – 208/PMK.03/2009.

- Bagaimana kelanjutan Penghasilan Tidak Kena Pajak (PTKP), Kredit Pajak (Mis: PPh Pasal 22 yang telah dipungut), maupun penggunaan Norma Penghitungan Penghasilan Neto.

- Seperti apa bentuk pengawasan terkait kebenaran pelaporan, penghitungan dasar penentuaan penghasilan bruto atas subjek pajak dalam aturan ini, dan apa antisipasi Direktorat Jenderal Pajak dalam mengawasi Pengusaha UKM yang sudah diatas 4,8 M jika menurunkan omsetnya.

- Seperti apa formulir SPT Tahunan untuk kategori wajib pajak yang dimaksud dalam aturan ini.

- Bagaimana keterkaitan antara Pengusaha Kena Pajak (PKP) dan mekanisme penghitungan Pajak Pertambahan Nilai (PPN).

- Walau Surat Setoran Pajak yang salah mencantumkan kode setoran/MAP masih dapat dipindahbukukan namun diperlukan segera perubahan kode setoran/MAP yang mendukung aturan ini.

- Dan Banyak lainnya

Kesimpulan

Pemberlakuan aturan baru pengenaan pajak penghasilan (PPh) untuk usaha kecil menengah (UKM) dimana pelaku UKM yang omzetnya hingga Rp 4,8 miliar wajib membayar pajak hanya sebesar 1% per tahun, semantara omset di atas itu akan berlaku PPh seperti biasanya.

Direktur Jenderal (Dirjen) Pajak A. Fuad Rahmany menyatakan, “Buruh-buruh pabrik yang berpendapatan jauh lebih rendah saja sudah membayar pajak. Lalu, apakah adil bila UKM tidak mau bayar pajak, padahal omset mereka miliaran dalam setahun?”. Satu hal yang sering dilupakan, berdasarkan ketentuan perpajakan, PPh tidak mengenal pengecualian dalam pemungutannya, kecuali jika jumlah penghasilan Wajib Pajak dibawah Penghasilan Tidak Kena Pajak (PTKP). Lebih lanjut, Dirjen Pajak menjelaskan, “UKM harusnya dikenakan pajak 25% dari laba, tapi kami hanya patok 1% (dari omset). Karena sasaran kami bukan di pinggir-pinggir jalan tapi yang ada di Tanah Abang ataupun Mangga Dua”. Pernyataan ini semakin memperjelas arah kebijakan yang memang ditujukan untuk memberikan kemudahan dan insentif bagi Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Sementara itu Direktur Pelayanan, Penyuluhan, dan Hubungan Masyarakat (Humas) Ditjen Pajak Kismantoro Petrus mengatakan, aturan pajak UKM 1% ini berlaku mulai Juli 2013 ini, dan setoran akan mulai dilakukan pada awal Agustus 2013. “Jadi (pengusaha) catat penjualannya dari 1 Juli sampai akhir Juli, sehari berapa, dijumlah (sebulan) baru dikali 1 persen,” ujar Kismantoro di Kantor Pusat Ditjen Pajak, Jalan Gatot Subroto, Jakarta, Kamis (4/7/2013). Kemudian, lanjut Kismantoro, pengusaha UKM bersangkutan harus mengisi Surat Setoran Pajak (SSP) di kantor-kantor pajak terdekat. “SSP diisi, lalu setor pajaknya ke bank persepsi, transfer melalui ATM juga bisa. Tapi kalau cash atau tunai lewat ATM sedang dirintis karena untuk yang recehan kan belum bisa,” ujarnya.

Berdasarkan hitung-hitungan disebuah tabloid dikatakan potensi dari aturan ini akan mengerek tambahan penerimaan pajak tahun ini. Dengan asumsi produk domestik bruto secara nominal Rp 9.270 triliun tahun ini dan omzet UKM mencapai 30% dari PDB, maka tarif final 1% dari omzet akan menghasilkan penerimaan hingga Rp 27,8 triliun.

Bersambung…

Artikel Terkait :

Gallery Pp 46 Tahun 2013

Perbedaan Antara Peraturan Pp 46 Tahun 2013 Dengan Pp 23

Perbedaan Antara Peraturan Pp 46 Tahun 2013 Dengan Pp 23

Apa Yang Dimaksud Pp Nomor 46 Tahun 2013 Terkait Perpajakan

Apa Yang Dimaksud Pp Nomor 46 Tahun 2013 Terkait Perpajakan

Foto Kewajiban Wajib Pajak Dalam Implementasi Pp 46 Tahun

Foto Kewajiban Wajib Pajak Dalam Implementasi Pp 46 Tahun

Peraturan Pemerintah Nomor 46 Tahun 2013

Peraturan Pemerintah Nomor 46 Tahun 2013

Pajak 1 Saatnya Anda Tahu Pp 46 Tahun 2013 Latar

Pajak 1 Saatnya Anda Tahu Pp 46 Tahun 2013 Latar

Kementerian Pendidikan Dan Kebudayaan Republik Indonesia

Pp 46 Tahun 2013 Membayar Pajak Hanya 1 Blog Mas Fathur

Pp 46 Tahun 2013 Membayar Pajak Hanya 1 Blog Mas Fathur

Peraturan Pemerintah No 46 Tahun Ppt Download

Peraturan Pemerintah No 46 Tahun Ppt Download

Pajak 1 Saatnya Anda Tahu Pp 46 Tahun 2013 Tata Cara

Pajak 1 Saatnya Anda Tahu Pp 46 Tahun 2013 Tata Cara

Mitra Adi Consultant Pp No 46 Tahun 2013

Mitra Adi Consultant Pp No 46 Tahun 2013

Analisis Perbedaan Pajak Penghasilan Terutang Sebelum Dan

Penerapan Peraturan Pemerintah No 46 Tahun 2013 By Neisha

Penerapan Peraturan Pemerintah No 46 Tahun 2013 By Neisha

Perbandingan Perhitungan Penyetoran Dan Pelaporan Pajak

Perbandingan Perhitungan Penyetoran Dan Pelaporan Pajak

Perencanaan Pajak Untuk Usaha Mikro Kecil Dan Mene Pdf

Perencanaan Pajak Untuk Usaha Mikro Kecil Dan Mene Pdf

Pdf Studi Ekonomi Syariah Tentang Perubahan Pp No 46 Tahun

Pdf Studi Ekonomi Syariah Tentang Perubahan Pp No 46 Tahun

Blog Kang Dana Wajib Pajak Pp 46 2013 Terlanjur Dipotong

Blog Kang Dana Wajib Pajak Pp 46 2013 Terlanjur Dipotong

Pp 46 Tahun 2013 By Tito Kurosaki On Emaze

Pp 46 Tahun 2013 By Tito Kurosaki On Emaze

0 Response to "Pp 46 Tahun 2013"

Post a Comment