Perbedaan Cv Dan Pt

Telkom Indonesia Wikipedia

Telkom Indonesia Wikipedia

Perbedaan Mendasar Antara CV, PT, Firma, Koperasi, dan Yayasan.

- mudah memperoleh kredit usaha

Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi bertujuan untuk menyejahterakan anggotanya.

- Perorangan, yaitu orang yang secara sukarela menjadi anggota koperasi;

- Badan hukum koperasi, yaitu suatu koperasi yang menjadi anggota koperasi yang memiliki lingkup lebih luas.

- Keanggotaan bersifat sukarela dan terbuka

- Pengelolaan dilakukan secara demokratis

- Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota (andil anggota tersebut dalam koperasi)

- Pemberian balas jasa yang terbatas terhadap modal

- Koperasi Simpan Pinjam

- Koperasi Konsumen

- Koperasi Produsen

- Koperasi Pemasaran

- Koperasi Jasa

- Simpanan pokok adalah sejumlah uang yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi. Simpanan pokok jumlahnya sama untuk setiap anggota.

- Simpanan wajib adalah jumlah simpanan tertentu yang harus dibayarkan oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu, misalnya tiap bulan dengan jumlah simpanan yang sama untuk setiap bulannya. Simpanan wajib tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi.

- Simpanan khusus/lain-lain

-Simpanan sukarela simpanan yang dapat diambil kapan saja. -Simpanan Qurba -Deposito Berjangka

- Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan Sisa Hasil usaha, yang dimaksudkan untuk pemupukan modal sendiri, pembagian kepada anggota yang keluar dari keanggotaan koperasi, dan untuk menutup kerugian koperasi bila diperlukan.

- Hibah adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah/pemberian dan tidak mengikat.

- Anggota dan calon anggota

- Koperasi lainnya dan/atau anggotanya yang didasari dengan perjanjian kerjasama antarkoperasi

- Penerbitan obligasi dan surat utang lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku

- Harus membayar minimal 50 gulden untuk mendirikan koperasi

- Sistem usaha harus menyerupai sistem di Eropa

- Harus mendapat persetujuan dari Gubernur Jendral

- Proposal pengajuan harus berbahasa Belanda

- Hanya membayar 3 gulden untuk materai

- Bisa menggunakan bahasa daerah

- Hukum dagang sesuai daerah masing-masing

- Perizinan bisa didaerah setempat

1. Rantai melambangkan persahabatan yang kokoh.

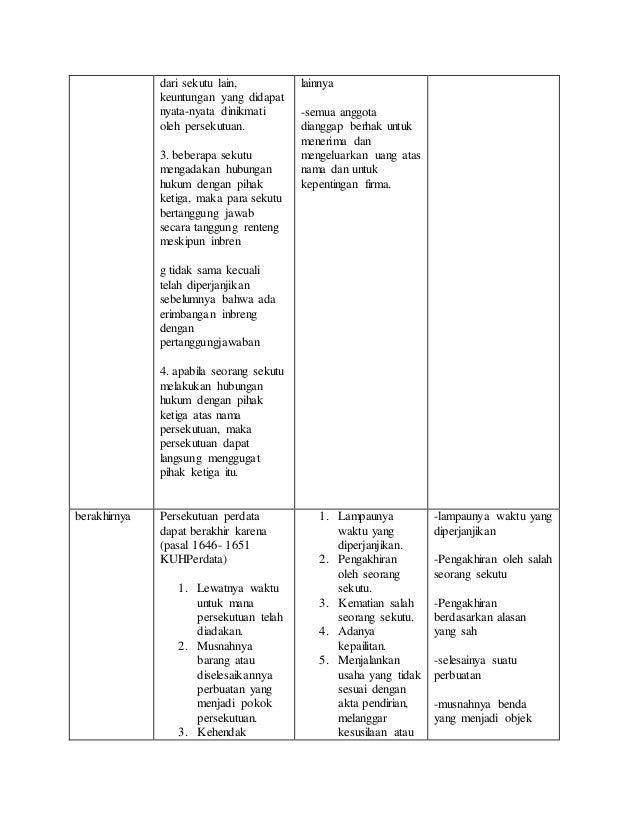

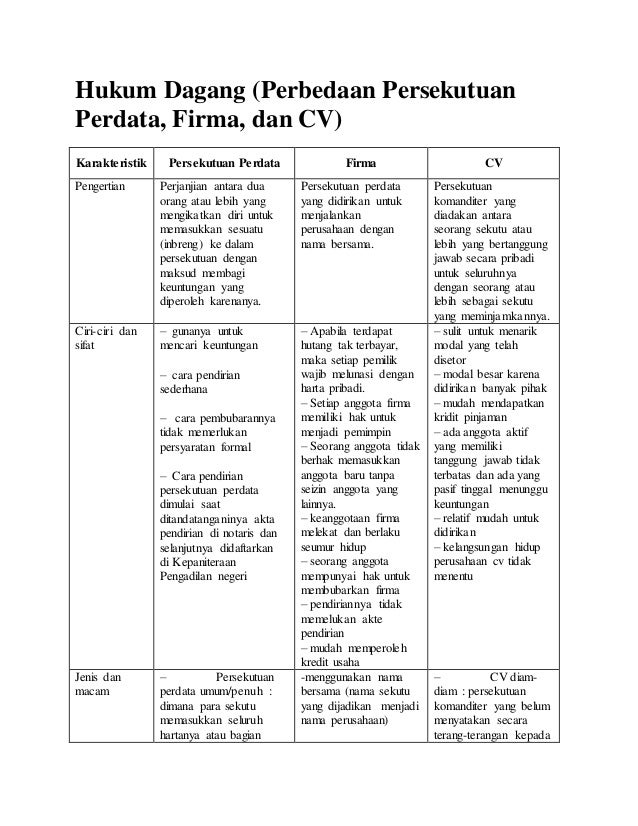

2. Roda bergigi menggambarkan upaya keras yang ditempuh secara terus menerus. 3. Kapas dan padi berarti menggambarkan kemakmuran rakyat yang diusahakan oleh koperasi. 4. Timbangan berarti keadilan sosial sebagai salah satu dasar koperasi. 5. Bintang dalam perisai artinya Pancasila, merupakan landasan ideal koperasi. 6. Pohon beringin menggambarkan sifat kemasyarakatan dan kepribadian Indonesia yang kokoh berakar. 7. Koperasi Indonesia menandakan lambang kepribadian koperasi rakyat Indonesia. 8. Warna merah dan putih menggambarkan sifat nasional Indonesia. PERSEKUTUAN PERDATA(Burgerlyk Maatschap) Bentuk kerjasama untuk mencari keuntungan yang paling sederhana baik cara pendirian maupun cara pembubarannya yang tidak memerlukan persyaratan formal adalah persekutan perdata sebagaimana diatur di dalam KUH Perdata Buku III, Bab 8 pasal 1618 s.d. 1652.Jadi, yang dimaksud persekutuan perdata adalah suatu persetujuan dengan mana dua orang atau lebih mengikatkan diri untuk memasukkan sesuatu dalam persekutuan dengan maksud untuk mencari keuntungan. Yang dimaksud memasukkan sesuatu dapat berupa uang, barang, goodwill, konsesi, cara kerja, tenaga biasa dan lain-lain.Cara pendirian persekutuan perdata dimulai saat ditandatanganinya akta pendirian di notaris dan selanjutnya didaftarkan di Kepaniteraan Pengadilan negeri dan akan mendapatkan nomor register dari Pengadilan atas persekutuan perdata yang didirikan dan biaya ditetapkan oleh notaris.Berakhirnya persekutuan perdata diatur di dalam pasal 1646 KUH Perdata, apabila :1. Karena jangka waktu berdirinya pesekutuan perdata tersebut sudah habis;2. Karena barang yang menjadi obyek persekutuan perdata itu menjadi lenyap, atau telah diselesaikannya perbuatan yang menjadi pokok persekutuan perdata tersebut;3. Karena salah seorang angota persekutuan perdata meninggal dunia, dikuratil, jatuh failit;4. Karena anggota persekutuan perdata itu sendiri meminta agar persekutuan kvdibubarkaDalam pasal 6 PP 63/2008 ditentukan bahwa minimal kekayaan awal dari Yayasan yang harus disediakan oleh pendiri Yayasan adalah sebagai berikut :- Jika Yayasan didirikan oleh Orang Indonesia ( perorangan atau badan hukum ) maka harus dipisahkan dari harta kekayaan pribadi pendiri sebesar minimal Rp.10.000.000,-- Jika Yayasan didirikan oleh Orang Asing atau Orang Asing bersama Orang Indonesia, maka harus dipisahkan dari harta kekayaan pribadi pendiri sebesar minimal Rp.100.000.000,-

Permasalahan hukum yang timbul disini adalah penyebutan status Yayasan : ada Yayasan "nasional”, Yayasan yang ”mengandung unsur asing” dan Yayasan ”asing”. Perlu ditelaah lebih lanjut perbedaan antara Yayasan yang mengandung unsur asing ( didirikan menurut hukumIndonesia ) dengan Yayasan asing ( didirikan menurut hukum Asing ). Pada bagian yang lalu penulis telah disinggung bahwa Yayasan Asing dalam melaksanakan kegiatan operasionalnya wajib bermitra dengan Yayasan yang didirikan oleh Orang Indonesia ( Yayasan nasional ) (pasal 26 PP), sedangkan Yayasan yang mengandung unsur asing tidak perlu bermitra dengan Yayasan nasional dan berhak melakukan kegiatan penelitian dan pengembangan.

f. Bukti penyetoran biaya pengesahan dan pegumuman Yayasan.

Prosedure mana lebih lengkap daripada yang disyaratkan dalam Surat Edaran Dirjen Administrasi Hukum Umum nomor C-HT.01.10-21 tanggal 4 Nopember 2002 juncto Surat nomor : C-HT.01.10-07 tanggal 5 Mei 2003 perihal pengesahan dan persetujuan perubahan Anggaran Dasar Yayasan.Jadi secara praktis sebaiknya dilengkapi semuanya termasuk biaya PNBP dan biaya Pengumuman TBNRI.

Mengenai Anggaran Dasar Yayasan yang perlu diperhatikan adalah baik Pendirian Yayasan maupun perubahan Anggaran Dasar Yayasan harus menggunakan akta otentik dan dibuat dalam bahasa Indonesia ( pasal 9 ayat jo pasal 18 ayat 3 2 UU 16/2001 ).

Perubahan subtansi Anggaran Dasar dapat dikategorikan menjadi 3 kategori :- hal yang tidak boleh dirubah- hal yang boleh dirubah dengan mendapat persetujuan Menteri- hal yang boleh dirubah cukup dengan diberitahukan kepada MenteriSedangkan perubahan data Yayasan cukup diberitahukan kepada Menteri ( pasal 19 PP ).

Hal yang tidak boleh dirubah dari subtansi Anggaran Dasar Yayasan adalah perubahan maksud dan tujuan Yayasan.Hal yang boleh dirubah dengan persetujuan Menteri adalah perubahan nama dan kegiatan Yayasan.Hal yang boleh dirubah cukup diberitahukan kepada Menteri adalah subtansi Anggaran Dasar selain yang disebutkan diatas termasuk perubahan tempat kedudukan Yayasan. ( pasal 18 ayat 1 dan ayat 3 ).Perubahan susunan Pengurus, Pembina, Pengawas dan perubahan alamat lengkap Yayasan adalah termasuk perbuatan hukum yang tidak merubah Anggaran Dasar Yayasan namun dikategorikan sebagai perubahan data Yayasan ( pasal 19 PP dan penjelasannya ).Hati-hati disini karena perubahan tempat kedudukan dan perubahan alamat lengkap Yayasan adalah perbuatan hukum yang berbeda.

Yang menjadi permasalahan hukum adalah penentuan waktu efektif berlakunya perubahan-perubahan tersebut.

disampaikan oleh Pengurus yang menggantikan Pengurus lama, padahal pasal 19 PP efektifitas penggantian tersebut (data perubahan) terhitung sejak dicatatkan dalam Data Yayasan, jadi bukan berlaku sejak ditutupnya Rapat Pembina yang merubah susunan Pengurus dan/atau Pengawas atau sejak ditutupnya Rapat pengurus yang menetapkan perubahan alamat Yayasan ( dalam 1 kelurahan ).

Ironis memang dimana PP diadakan dengan maksud untuk lebih menjamin kepastian hukum namun subtansinya justru menimbulkan ketidak-kepastian hukum. Langkah Yudicial Review sebaiknya perlu segera ditempuh oleh para praktisi hukum untuk meniadakan ketidak-pastian tersebut.

Permasalahan hukum yang paling penting adalah keberadaan pasal 39 PP 63/2008 sebagai aturan yang memaksa apabila Yayasan yang diakui sebagai badan hukum namun tidak menyesuaikan Anggaran Dasarnya sesuai dengan UU 16/2001 jo UU 28/2004 sampai dengan selambat-lambatnya tanggal 6 Oktober 2008, maka Yayasan tersebut harus melikuidasi kekayaannya dan menyerahkan sisa hasil likuidasinya kepada Yayasan yang mempunyai kesamaan kegiatan dengan yayasan yang dibubarkan.Padahal dalam pasal 71 ayat 4 UU 16/2001 jo point 20 UU 28/2004 yang disebut pula dalam pasal 39 PP hanya menegaskan bahwa terhadap yayasan tersebut disamping tidak dapat menggunakan kata Yayasan di depan namanya dan DAPAT dibubarkan berdasarkan putusan Pengadilan atas permohonan Kejaksaan atau pihak yang berkepentingan.

Jelas-jelas PP telah melampaui pengaturan yang diatur dalam UU ! Dengan adanya norma ”harus melikuidasi kekayaannya” ini berarti semua Yayasan yang sudah berbadan hukum yang belum menyesuaikan dengan UU tentang Yayasan WAJIB membubarkan diri.

Dan jika analisa tersebut diterima maka terjadilah ”kekonyolan hukum” akibat membandingkan ketentuan tersebut di atas dengan ketentuan dalam pasal 36 PP mengenai Yayasan yang tidak diakui sebagai badan hukum, terhadap ”yayasan” ini tidak perlu dibubarkan cukup dimintakanpermohonan pengesahan ke Menteri dan terhadap seluruh tindakan ”Yayasan” tetap diakui sebagai perbuatan hukum yang sah ( hanya saja menjadi tanggung jawab pribadi secara tanggung renteng dari anggota organ Yayasan, pasal 36 ayat 3 PP).

Sungguh konyol bagi Yayasan yang sudah berbadan hukum namun belum menyesuaikan diri dengan UU ”diperlakukan lebih kejam” daripada Yayasan belum/tidak diakui berbadan hukum yang memang dari semula tidak mentaati hukum yang berlaku.Disini terjadi ketidak adilan !

Berikutnya agar tidak lebih konyol lagi sebaiknya redaksi pasal 36 ayat 2 diubah menjadi : ”Didalam premise akta Perubahan Anggaran Dasar disebutkan asal usul pendirian Yayasan ...dst”.Argumentasinya : Tidak mungkin di dalam Akta Pendirian ditambahkan premise seperti yang disyaratkan kecuali dengan mengadakan Perubahan terhadap Akta tersebut.Saran : sekalian dalam premise akta ditegaskan pula bahwa perbuatan hukum yang dilakukan oleh organ yayasan sebelum disahkannya yayasan sebagai badan hukum, terhitung sejak disahkannya yayasan sebagai badan hukum, segala hak dan kewajiban yang timbul diambih alih dan oleh karena itu menjadi hak dan kewajiban Yayasan. ( Ini mengadopsi ketentuan dalam pasal 14 UU 40 /2007 tentang PT ).Argumentasinya : karena dalam UU dan PP tidak disebutkan peralihan hak dan kewajiban atas suatu perbuatan hukum yang dilakukan oleh organ yayasan sebelum yayasan disahkan sebagai badan hukum, maka hal itu paling tepat disebutkan dalam akta perubahan anggaran dasar yayasan.

Gallery Perbedaan Cv Dan Pt

Membedakan Satu Industri Antara Pt Cv Site Title

Membedakan Satu Industri Antara Pt Cv Site Title

Pengertian Dan Perbedaan Cv Dan Pt

Pengertian Dan Perbedaan Cv Dan Pt

Perbedaan Maaschap Fa Dan Cv

Perbedaan Maaschap Fa Dan Cv

Apa Perbedaan Cv Commanditaire Vennootschap Dan Pt

Apa Perbedaan Cv Commanditaire Vennootschap Dan Pt

Bagaimana Cara Mendirikan Cv Agar Aman Emerhub Id

Bagaimana Cara Mendirikan Cv Agar Aman Emerhub Id

7 Perbedaan Cv Dan Pt Beserta Kelebihan Kekurangan

7 Perbedaan Cv Dan Pt Beserta Kelebihan Kekurangan

Perbedaan Surat Lamaran Kerja Dan Curriculum Vitae Cv

Perbedaan Surat Lamaran Kerja Dan Curriculum Vitae Cv

Perbdaan Cv Dan Pt

Perbdaan Cv Dan Pt

Ini Perbedaan Pt Dan Cv Yang Perlu Anda Tahu Smart Legal Id

Ini Perbedaan Pt Dan Cv Yang Perlu Anda Tahu Smart Legal Id

Perbedaan Maaschap Fa Dan Cv

Perbedaan Maaschap Fa Dan Cv

5 Perbedaan Cv Dan Pt Yang Perlu Diketahui Florida

5 Perbedaan Cv Dan Pt Yang Perlu Diketahui Florida

Ketahui Perbedaan Pt Dan Cv Sebelum Tahu Syarat Mendirikan

Ketahui Perbedaan Pt Dan Cv Sebelum Tahu Syarat Mendirikan

Sebelum Berbisnis Pengusaha Sebaiknya Pahami Perbedaan Cv

Sebelum Berbisnis Pengusaha Sebaiknya Pahami Perbedaan Cv

Perbedaan Cv Dan Pt Dalam Pendirian Badan Usaha Bagus

Perbedaan Cv Dan Pt Dalam Pendirian Badan Usaha Bagus

Jual Perbedaan Pt Dan Cv

Jual Perbedaan Pt Dan Cv

Perbedaan Pt Dan Cv

Perbedaan Serta Cara Dan Persyaratan Untuk Membuat Sebuah

Sama Sama Sebagai Bentuk Perusahaan Ini Perbedaan Pt Dan Cv

Differentiating Facial Weakness Caused By Bell S Palsy Vs

Differentiating Facial Weakness Caused By Bell S Palsy Vs

Doc Perbedaan Ud Cv Dan Pt Zainul Anwar Academia Edu

Doc Perbedaan Ud Cv Dan Pt Zainul Anwar Academia Edu

3 Perbedaan Cv Dan Pt Serta Cara Membuatnya Ternak Duit

3 Perbedaan Cv Dan Pt Serta Cara Membuatnya Ternak Duit

Perbedaan Cv Maicih Dan Pt Maicih Inti Sinergi Maicih

Perbedaan Cv Maicih Dan Pt Maicih Inti Sinergi Maicih

0 Response to "Perbedaan Cv Dan Pt"

Post a Comment