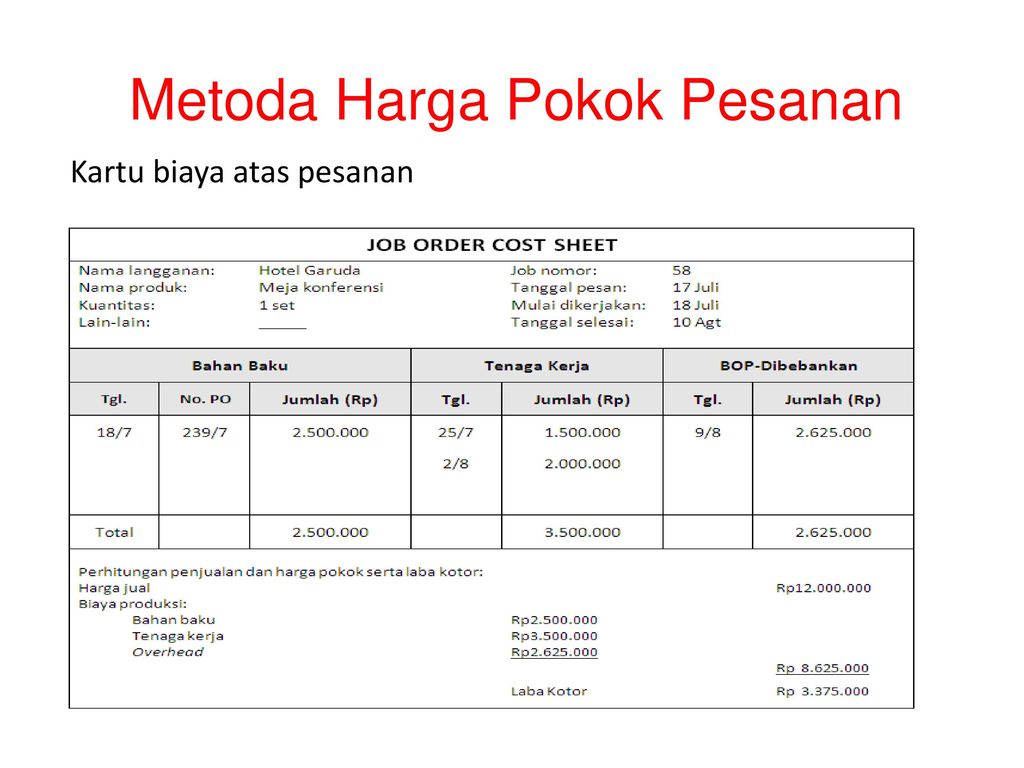

Metode Harga Pokok Pesanan

Akuntansi Biaya Edisi 5 Firdaus A Dunia

Ketahui Cara Menghitung Harga Pokok Pesanan dengan Benar - Jurnal Blog

Metode harga pokok pesanan merupakan metode pengumpulan biaya produksi untuk menetapkan harga pokok produksi yang dibuat perusahaan berdasarkan pesanan. Dalam perhitungan biaya job order, setiap pesanan merupakan satuan akuntansi yang didalamnya dibebankan biaya bahan, upah, dan biaya overhead dengan menggunakan nomor order dan biaya untuk setiap pesanan pelanggan dicatat dalam kartu biaya job order.

Tujuan dari metode harga pokok pesanan adalah untuk menentukan harga pokok produk masing-masing pesanan, baik secara keseluruhan dari setiap pesanan atau persatuan. Metode ini menghitung biaya-biaya produksi dari pesanan tertentu yang dikumpulkan dan kemudian kalkulasi harga pokok produksi persatuan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut. Untuk lebih jelas memahami tentang harga pokok pesanan, di bawah ini akan kita bahas secara langsung cara menyelesaikan jurnal perhitungan dengan metode harga pokok pesanan

PT Lestari Jaya adalah perusahaan yang bergerak dalam bidang percetakan dengan menggunakan metode harga pokok pesanan. Pada bulan November 2018 perusahaan mendapat pesanan untuk mencetak brosur sebanyak 5.000 lembar dari CV Kinanti dengan harga yang dibebankan adalah Rp2.500 per lembar. Pada bulan yang sama perusahaan juga menerima pesanan sebanyak 50 spanduk dari CV Lancar dengan harga Rp425.000 per buah. Pesanan dari CV Kinanti diberi kode pesanan ELANG-0 dan pesanan dari CV Lancar diberi nomor ELANG-02.

Data Kegiatan dan Produksi

a. Pada tanggal 11 November 2014 dibeli bahan baku dan penolong dengan cara kredit yakni sebagai berikut:

Bahan Baku

Kertas untuk brosur Rp2.150.000

Kain putih 200 meter Rp3.750.000

Bahan Penolong

Bahan Penolong B1 Rp450.000

Bahan Penolong B2 Rp550.000

b. Dalam pemakaian bahan baku dan penolong untuk memproses pesanan ELANG-01 dan ELANG-02 diperoleh informasi sebagai berikut:

Bahan baku kertas dan bahan penolong B1 digunakan untuk memproses pesanan ELANG-01, sedangkan bahan baku kain dan bahan penolong B2 dipakai untuk memproses pesanan ELANG-02.

c. Untuk penentuan Biaya Tenaga Kerja yang dikeluarkan oleh departemen produksi menggunakan dasar jam tenaga kerja langsung dengan perhitungan sebagai berikut.

– Upah langsung untuk pesanan ELANG-01 240 jam @Rp9.000.

– Upah langsung untuk pesanan ELANG-02 menghabiskan sebanyak 360 jam @Rp9.000.

– Upah tidak langsung adalah Rp2.500.000.

– Gaji Karyawan Bagian Pemasaran dikeluarkan sebesar Rp4.000.000.

– Gaji Karyawan Bagian Administrasi & Umum sebesar Rp2.250.000.

d. Pencatatan Biaya Overhead Pabrik. Perusahaan dalam hal ini menggunakan tarif BOP sebesar 150% dari Biaya Tenaga Kerja Langsung, baik pesanan ELANG-01 dan ELANG-02. Biaya overhead pabrik sesungguhnya terjadi dalam kaitannya dengan pesanan di atas, adalah sebagai berikut.

– Biaya pemeliharaan gedung Rp500.000

– Biaya depresiasi gedung pabrik Rp1.000.000

– Biaya depresiasi mesin Rp1.500.000

– Biaya pemeliharaan mesin Rp250.000

– Biaya asuransi gedung pabrik & mesin Rp750.000

e. Pencatatan Harga Pokok Produk Jadi. Berdasarkan informasi untuk pesanan ELANG-01 telah selesai dikerjakan.

f. Pencatatan Harga Pokok Produk Dalam Proses. Berdasarkan informasi diketahui bahwa untuk pesanan ELANG-02 masih dalam proses penyelesaian.

g. Pencatatan Harga Pokok Produk yang dijual. Pesanan ELANG-01 telah diserahkan kepada pemesan. Dan dari penyerahan tersebut pemesan akan membayar dengan cara kredit.

DIMINTA

Berdasarkan informasi di atas, buatlah jurnal yang diperlukan berdasarkan Metode Harga Pokok Pesanan.

Jurnal-Jurnal yang diperlukan:

1. Pencatatan Pembelian Bahan Baku & Penolong

| Persediaan Bahan Baku | 5.900.000 | – |

| Utang Dagang | – | 5.900.000 |

| Persediaan Bahan Penolong | 1.000.000 | – |

| Utang Dagang | – | 1.000.000 |

2. Pencatatan Pemakaian Bahan Baku & Penolong

| BDP – Biaya Bahan Baku | 5.900.000 | – |

| Persediaan Bahan Baku | – | 5.900.000 |

| BOP – Sesungguhnya | 1.000.000 | – |

| Persediaan Bahan Penolong | – | 1.000.000 |

3. Pencatatan Biaya Tenaga Kerja

a. Pencatatan Biaya Tenaga Kerja yang terutang

| Gaji dan Upah | 14.150.000 | – |

| Utang Gaji & Upah | – | 14.150.000 |

b. Pencatatan Distribusi Biaya TK

| Biaya TK Langsung | 5.400.000 | – |

| Biaya TK Tidak Langsung | 2.500.000 | – |

| Biaya Pemasaran | 4.000.000 | – |

| Biaya Administrasi & Umum | 2.250.000 | |

| Gaji & Upah | – | 14.150.000 |

c. Pembayaran Gaji & Upah

| Utang Gaji & Upah | 14.150.000 | – |

| Kas | – | 14.150.000 |

4. Pencatatan Biaya Overhead Pabrik

| BDP – Biaya Overhead Pabrik | 8.100.000 | – |

| BOP yang Dibebankan | – | 8.100.000 |

| BOP yang Sesungguhnya | 4.000.000 | – |

| Persediaan Bahan Bangunan | – | 500.000 |

| Akum. Depr. Gedung Pabrik | – | 1.000.000 |

| Akum. Depr. Mesin | – | 1.500.000 |

| Persediaan Suku Cadang | – | 250.000 |

| Persekot Asuransi | – | 750.000 |

| BOP yang Dibebankan | 8.100.000 | – |

| BOP yang Sesungguhnya | – | 8.100.000 |

Selisih BOP:

Untuk menentukan selisih BOP dicari dengan cara membandingkan antara jumlah BOP yang dibebankan dengan jumlah seluruh BOP yang sesungguhnya terjadi. Berdasarkan soal di atas, selisih BOP dapat ditentukan dengan cara :

BOP yang Sesungguhnya:

Jurnal No. #2 Rp1.000.000

Jurnal No. #3b Rp2.500.000

Jurnal No. #4 Rp4.000.000

Jumlah BOP yang Sesungguhnya Rp7.500.000

BOP yang Dibebankan Rp. 8.100.000

(Selisih pembebanan lebih)

Jurnal Selisih BOP

| BOP yang Sesungguhnya | 600.000 | – |

| Selisih BOP | – | 600.000 |

5. Pencatatan Harga Pokok Produk Jadi (ELANG-01)

| Persediaan Produk Jadi | 8.000.000 | – |

| BDP- Biaya Bahan Baku | – | 2.600.000 |

| BDP- Biaya TK Langsung | – | 2.160.000 |

| BDP- Biaya Overhead Pabrik | – | 3.240.000 |

6. Pencatatan Harga Pokok Produk Dlm Proses (ELANG-02)

| Persediaan PDP | 12.400.000 | – |

| BDP- Biaya Bahan Baku | – | 4.300.000 |

| BDP- Biaya TK Langsung | – | 3.240.000 |

| BDP- Biaya Overhead Pabrik | – | 4.860.000 |

7. Pencatatan Harga Pokok Produk yang Dijual

| Harga Pokok Produksi | 8.000.000 | – |

| Persediaan Produk jadi | – | 8.000.000 |

| Piutang Dagang | 12.500.000 | – |

| Harga Pokok Produksi | – | 12.500.000 |

Kompleksnya penghitungan dengan metode penetapan harga pokok pesanan pada sebuah produk, tentunya akan lebih mudah diatasi dan dihitung jika Anda menggunakan sistem akuntansi online yang secara otomatis akan mengolah data yang telah Anda simpan pada setiap pencatatan transaksi yang telah Anda lakukan.

Jurnal software akuntansi online, adalah salah satu platform penyedia layanan akuntansi yang secara praktis dan mudah bisa digunakan oleh siapapun dengan latar belakang usaha yang berbeda untuk memperoleh penghitungan dengan metode harga pokok pesanan secara cepat dan efisien. Melalui Jurnal, masalah akuntansi Anda, bukan lagi menjadi kendala besar untuk mendukung kesuksesan usaha. Dapatkan semua informasi tentang Jurnal, di sini.

Gallery Metode Harga Pokok Pesanan

5 Manfaat Informasi Harga Pokok Produksi Per Pesanan

5 Manfaat Informasi Harga Pokok Produksi Per Pesanan

Metode Harga Pokok Pesanan Suroto

Metode Harga Pokok Pesanan Suroto

Metode Harga Pokok Pesanan 1 Ppt Metode Harga Pokok

Metode Harga Pokok Pesanan 1 Ppt Metode Harga Pokok

Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan Full Costing

Pdf Harga Pokok Proses Full Costing Metode Harga Pokok

Pdf Harga Pokok Proses Full Costing Metode Harga Pokok

Akuntansi Manajemen Bahan 2 Managerial Accounting 3345

Akuntansi Manajemen Bahan 2 Managerial Accounting 3345

Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan

Metoda Harga Pokok Pesanan Ppt Download

Metoda Harga Pokok Pesanan Ppt Download

Harga Pokok Pesanan Ppt Download

Harga Pokok Pesanan Ppt Download

Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan

Akuntansi Biaya

Akuntansi Biaya

Penentuan Harga Pokok Variable Costing Metode Penentuan

Penentuan Harga Pokok Variable Costing Metode Penentuan

Ppt Akuntansi Biaya Metode Harga Pokok Proses

Ppt Akuntansi Biaya Metode Harga Pokok Proses

Metode Harga Pokok Pesanan Full Costing Ppt Powerpoint

Metode Harga Pokok Pesanan Full Costing Ppt Powerpoint

Metode Penetapan Harga Pokok Pesanan Pencatatan

Metode Penetapan Harga Pokok Pesanan Pencatatan

Ajibayustore Judul Buku Akuntansi Smk Seri C

Ajibayustore Judul Buku Akuntansi Smk Seri C

0 Response to "Metode Harga Pokok Pesanan"

Post a Comment