Pph Atas Komisi Penjualan Orang Pribadi

Doc Daftar Dan Objek Tarif Pajak Penghasilan Ihsan

Doc Daftar Dan Objek Tarif Pajak Penghasilan Ihsan

Tarif PPh WP Orang Pribadi - REFERENSI PAJAK PENGHASILAN

Berdasarkan UU Perpajakan Pasal 17 ayat 1, tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi: Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

- di atas Rp 250.000.000,00 sampai dengan Rp500.000.000,00 25%

- di atas Rp500.000.000,00 30%

- Untuk keperluan penerapan tarif pajak, jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah penuh.

- Besarnya pajak yang terutang bagi Wajib Pajak orang pribadi dalam negeri yang terutang pajak dalam bagian tahun pajak, dihitung sebanyak jumlah hari dalam bagian tahun pajak tersebut dibagi 360 (tiga ratus enam puluh) dikalikan dengan pajak yang terutang untuk 1 (satu) tahun pajak.

- Untuk keperluan penghitungan pajak, tiap bulan yang penuh dihitung 30 (tiga puluh) hari.

- Pengenaan PPh Pasal 21 bagi pejabat negara, pegawai negeri sipil, anggota Tentara Nasional Indonesia, anggota Kepolisian Negara Republik Indonesia, serta para pensiunannya atas penghasilan yang menjadi beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah, diatur berdasarkan ketentuan yang ditetapkan khusus mengenai hal dimaksud

- Pengenaan PPh Pasal 21 bagi pegawai atas uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan secara sekaligus, diatur berdasarkan ketentuan yang ditetapkan khusus mengenai hal dimaksud.

Penerapan Tarif Pasal 17 ayat (1)

Umum

- Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas Penghasilan Kena Pajak dari:Pegawai Tetap; penerima Pensiun berkala yang dibayarkan secara bulanan; Pegawai Tidak Tetap atau Tenaga Kerja Lepas yang dibayarkan secara bulanan

- Untuk perhitungan PPh Pasal 21 yang harus dipotong setiap masa pajak, kecuali masa pajak terakhir, tarif diterapkan atas perkiraan penghasilan yang akan diperoleh selama 1 (satu) tahun, dengan ketentuan sebagai berikut: a) perkiraan atas penghasilan yang bersifat teratur adalah jumlah penghasilan teratur dalam 1 (satu) bulan dikalikan 12 (dua belas); b) dalam hal terdapat tambahan penghasilan yang bersifat tidak teratur maka perkiraan penghasilan yang akan diperoleh selama 1 (satu) tahun adalah sebesar jumlah pada huruf a ditambah dengan jumlah penghasilan yang bersifat tidak teratur.

- Jumlah PPh Pasal 21 yang harus dipotong untuk setiap masa pajak adalah: a) atas penghasilan yang bersifat teratur adalah sebesar Pajak Penghasilan terutang atas jumlah penghasilan dibagi 12 (dua belas); b) atas penghasilan yang bersifat tidak teratur adalah sebesar selisih antara Pajak Penghasilan yang terutang atas jumlah penghasilan dengan Pajak Penghasilan yang terutang atas jumlah penghasilan.

Dalam hal Pegawai Tetap

- Dalam hal kewajiban pajak subjektif Pegawai Tetap terhitung sejak awal tahun kalender dan mulai bekerja setelah bulan Januari, termasuk pegawai yang sebelumnya bekerja pada pemberi kerja lain, banyaknya bulan yang menjadi faktor pengali atau faktor pembagi adalah jumlah bulan tersisa dalam tahun kalender sejak yang bersangkutan mulai bekerja.

- Besarnya PPh Pasal 21 yang harus dipotong untuk masa pajak terakhir adalah selisih antara Pajak Penghasilan yang terutang atas seluruh penghasilan kena pajak selama 1 (satu) tahun pajak atau bagian tahun pajak dengan PPh Pasal 21 yang telah dipotong pada masa-masa sebelumnya dalam tahun pajak yang bersangkutan.

- Dalam hal kewajiban pajak subjektif Pegawai Tetap hanya meliputi bagian tahun pajak maka perhitungan PPh Pasal 21 yang terutang untuk bagian tahun pajak tersebut dihitung berdasarkan penghasilan kena pajak yang disetahunkan, sebanding dengan jumlah bulan dalam bagian tahun pajak yang bersangkutan.

- Dalam hal Pegawai Tetap berhenti bekerja sebelum bulan Desember dan jumlah PPh Pasal 21 yang telah dipotong dalam tahun kalender yang bersangkutan lebih besar dari PPh Pasal 21 yang terutang untuk 1 (satu) tahun pajak maka kelebihan PPh Pasal 21 yang telah dipotong tersebut dikembalikan kepada Pegawai Tetap yang bersangkutan bersamaan dengan pemberian bukti pemotongan PPh Pasal 21, paling lambat akhir bulan berikutnya setelah berhenti bekerja.

- Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas jumlah kumulatif dari: a.jumlah penghasilan bruto berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama; b. jumlah penghasilan bruto berupa jasa produksi, tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai; atau c.jumlah penghasilan bruto berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

Dalam hal Pegawai Tidak Tetap Atau Tenaga Kerja Lepas Atau Bukan Pegawai

- Atas penghasilan yang diterima atau diperoleh Pegawai Tidak Tetap atau Tenaga Kerja Lepas berupa upah harian, upah mingguan, upah satuan, upah borongan, dan uang saku harian, sepanjang penghasilan tidak dibayarkan secara bulanan, tarif lapisan pertama sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas:

- jumlah penghasilan bruto sehari yang melebihi Rp200.000,00 (dua ratus ribu rupiah); atau

- jumlah penghasilan bruto dikurangi PTKP yang sebenarnya, dalam hal jumlah penghasilan kumulatif dalam 1 (satu) bulan kalender telah melebihi Rp2.025.000,00 (dua juta dua puluh lima ribu rupiah).

- Dalam hal jumlah penghasilan kumulatif dalam satu bulan kalender telah melebihi Rp7.000.000,00 (tujuh juta rupiah), PPh Pasal 21 dihitung dengan menerapkan tarif Pasal 17 ayat (1) Undang-Undang Pajak Penghasilan atas jumlah Penghasilan Kena Pajak yang disetahunkan.

- Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas jumlah kumulatif dari: a. Penghasilan Kena Pajak, sebesar 50% (lima puluh persen) dari jumlah penghasilan bruto dikurangi PTKP per bulan, yang diterima atau diperoleh Bukan Pegawai yang mempunyai Nomor Pokok Wajib Pajak dan hanya memperoleh penghasilan dari hubungan kerja dengan satu Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta tidak memperoleh penghasilan lainnya; b. 50% (lima puluh persen) dari jumlah penghasilan bruto untuk setiap pembayaran imbalan kepada Bukan Pegawai yang bersifat berkesinambungan yang tidak mempunyai Nomor Pokok Wajib Pajak dan hanya memperoleh penghasilan dari hubungan kerja dengan satu Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta tidak memperoleh penghasilan lainnya. ;

- Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas: a. 50% (lima puluh persen) dari jumlah penghasilan bruto untuk setiap pembayaran imbalan kepada Bukan Pegawai yang tidak bersifat berkesinambungan; b.jumlah penghasilan bruto untuk setiap kali pembayaran yang bersifat utuh dan tidak dipecah, yang diterima oleh peserta kegiatan.

Penerapan Tarif Pemotongan Pajak Bagi Penerima Penghasilan Yang Tidak Memiliki NPWP

- Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak memiliki Nomor Pokok Wajib Pajak, dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak.

- Jumlah PPh Pasal 21 yang harus dipotong sadalah sebesar 120% (seratus dua puluh persen) dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki Nomor Pokok Wajib Pajak.

- Pemotongan PPh Pasal 21 tersebut hanya berlaku untuk pemotongan PPh Pasal 21 yang bersifat tidak final.

- Dalam hal Pegawai Tetap atau penerima pensiun berkala sebagai penerima penghasilan yang telah dipotong PPh Pasal 21 dengan tarif yang lebih tinggi mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak dalam tahun kalender yang bersangkutan paling lama sebelum pemotongan PPh Pasal 21 untuk masa pajak Desember, PPh Pasal 21 yang telah dipotong atas selisih pengenaan tarif sebesar 20% (dua puluh persen) lebih tinggi tersebut diperhitungkan dengan PPh Pasal 21 yang terutang untuk bulan-bulan selanjutnya setelah memiliki Nomor Pokok Wajib Pajak.

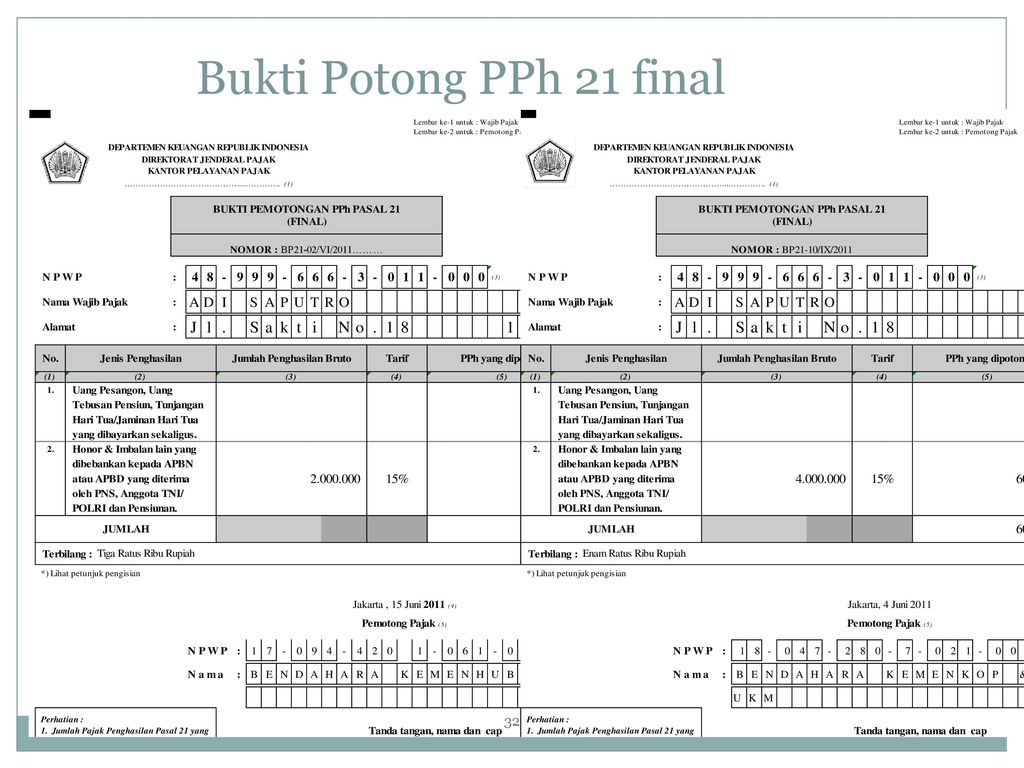

- Atas penghasilan yang diterima atau diperoleh Pegawai berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua yang dibayarkan sekaligus, dikenai pemotongan Pajak Penghasilan Pasal 21 yang bersifat final.

- Penghasilan berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua , dianggap dibayarkan sekaligus dalam hal sebagian atau seluruh pembayarannya dilakukan dalam jangka waktu paling lama 2 (dua) tahun kalender.

- Penghasilan berupa Uang Manfaat Pensiun yang dibayarkan secara sekaligus meliputi:

- Pembayaran sebanyak-banyaknya 20% (dua puluh persen) dari manfaat pensiun yang dibayarkan secara sekaligus pada saat Pegawai sebagai peserta pensiun atau meninggal dunia;

- Pembayaran manfaat pensiun bulanan yang lebih kecil dari suatu jumlah tertentu yang ditetapkan dari waktu ke waktu oleh Menteri Keuangan yang dibayarkan secara sekaligus;

- pengalihan Uang Manfaat Pensiun kepada perusahaan asuransi jiwa dengan cara Dana Pensiun membeli anuitas seumur hidup.

- Pajak Penghasilan Pasal 21 yang bersifat final, terutang pada saat dilakukan pembayaran Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua yang dibayarkan sekaligus.

- Tarif Pajak Penghasilan Pasal 21 atas penghasilan berupa Uang Pesangon ditentukan sebagai berikut:

- sebesar 0% (nol persen) atas penghasilan bruto sampai dengan Rp.50.000.000,00 (lima puluh juta rupiah);

- sebesar 5% (lima persen) atas penghasilan bruto di atas Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp. 100.000.000,00 (seratus juta rupiah); sebesar 15% (lima belas persen) atas penghasilan bruto di atas Rp.100.000.000,00 (seratus juta rupiah) sampai dengan Rp. 500.000.000,00 (lima ratus juta rupiah);

- sebesar 25% (dua puluh lima persen) atas penghasilan bruto di atas Rp. 500.000.000,00 (lima ratus juta rupiah).

- Tarif Pajak Penghasilan Pasal 21 diterapkan atas jumlah kumulatif Uang Pesangon yang dibayarkan dalam jangka waktu paling lama 2 (dua) tahun kalender.

- Tarif Pajak Penghasilan Pasal 21 atas penghasilan berupa Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua ditentukan sebagai berikut:

- sebesar 0% (nol persen) atas penghasilan bruto sampai dengan Rp.50.000.000,00 (lima puluh juta rupiah);

- sebesar 5% (lima persen) atas penghasilan bruto di atas Rp. 50.000.000,00 (lima puluh juta rupiah).

- Tarif Pajak Penghasilan Pasal 21 diberlakukan atas jumlah kumulatif Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua yang dibayarkan dalam jangka waktu paling lama 2 (dua) tahun kalender.

Gallery Pph Atas Komisi Penjualan Orang Pribadi

Perbedaan Ppn Dan Pph

Perbedaan Ppn Dan Pph

Aspek Pajak Dalam Skema Penjualan Dengan Dropship

Aspek Pajak Dalam Skema Penjualan Dengan Dropship

Pph Atas Komisi Marketing Ortax Your Center Of

Pph Atas Komisi Marketing Ortax Your Center Of

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Kring Pajak 1500200 On Twitter Silakan Tentukan Dulu

Kring Pajak 1500200 On Twitter Silakan Tentukan Dulu

Pph Ps 21 23 26 Pph Ps 4 2 Dan Pph Ps 15 Ppt Download

![]() Translated Lexicon Of Centrelink Terms Indonesian Lexicool

Translated Lexicon Of Centrelink Terms Indonesian Lexicool

Pajak Penghasilan Pribadi Bakal Lebih Rendah

Pph Orang Pribadi

![]() No Lc L O W C O S T G G R E E C N C A R Pdf Free Download

No Lc L O W C O S T G G R E E C N C A R Pdf Free Download

Ppn Kontraktor Yang Bukan Membangun Sendiri

Pph Penjualan Properti Digunting Jadi 2 5

Pph Penjualan Properti Digunting Jadi 2 5

Akselerasi Pph 21

Akselerasi Pph 21

Kenali Dasar Hukum Pajak Komisi Penjualan

Kenali Dasar Hukum Pajak Komisi Penjualan

Distributor Mlm Bagaimana Pajaknya Pajak Startup

Distributor Mlm Bagaimana Pajaknya Pajak Startup

Pajak Bonus Dan Bonus Pajak Pemeriksaanpajak Com

Pajak Bonus Dan Bonus Pajak Pemeriksaanpajak Com

Bila Penghasilan Komisi Dari Luar Negeri Terutang Ppn

Bila Penghasilan Komisi Dari Luar Negeri Terutang Ppn

Pph Pasal 21 Pph 21 Bukan Pegawai

Pph Pasal 21 Pph 21 Bukan Pegawai

Kenali Dasar Hukum Pajak Komisi Penjualan

Kenali Dasar Hukum Pajak Komisi Penjualan

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Contoh Tugas Akhir Studi

Pengisian Spt Tahunan Pph Orang Pribadi Tahun Pajak Ppt Download

Pengisian Spt Tahunan Pph Orang Pribadi Tahun Pajak Ppt Download

Penghasilan Pph Orang Pribadi

Penghasilan Pph Orang Pribadi

5000000 12 Menerima Komisi Penjualan Rp 500000 13

5000000 12 Menerima Komisi Penjualan Rp 500000 13

Tarif Pph Badan Turun Jadi 20 Persen Bertahap Mulai 2021

Tarif Pph Badan Turun Jadi 20 Persen Bertahap Mulai 2021

0 Response to "Pph Atas Komisi Penjualan Orang Pribadi"

Post a Comment