Biaya Tetap Dan Biaya Variabel

Mau Mulai Bisnis Kamu Wajib Tahu Biaya Tetap Dan Biaya Variabel

Mau Mulai Bisnis Kamu Wajib Tahu Biaya Tetap Dan Biaya Variabel

Pengertian Biaya Tetap (Fixed Cost) dan Contohnya

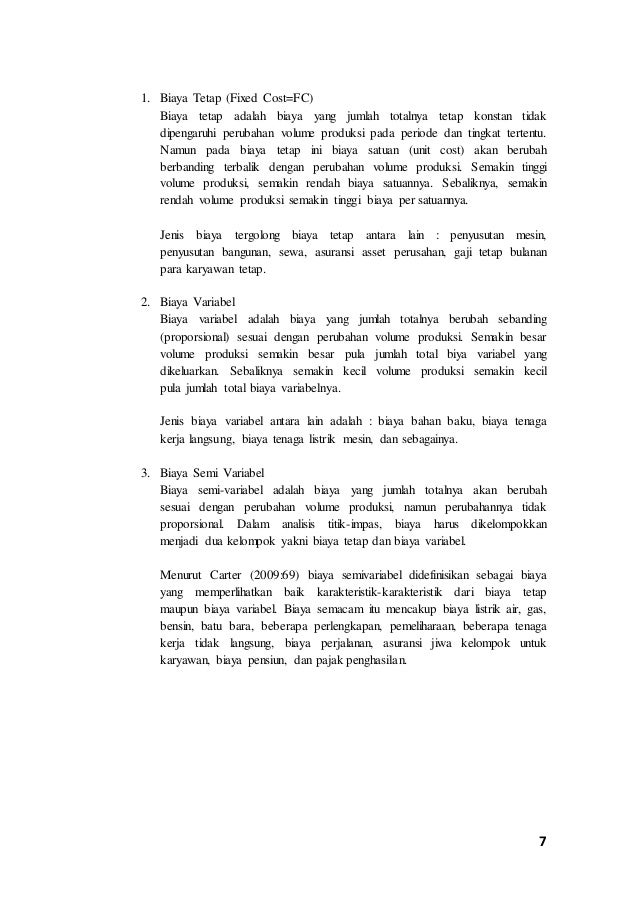

Pengertian Biaya Tetap (Fixed Cost) dan Contohnya – Dalam Ilmu Ekonomi, yang dimaksud dengan Biaya Tetap adalah biaya atau pengeluaran bisnis yang tidak tergantung pada perubahan jumlah barang atau jasa yang dihasilkan. Dengan kata lain, Biaya Tetap ini tidak akan berubah meskipun terjadi perubahan jumlah barang dan jasa yang dihasilkan dalam kisaran tertentu. Pengeluaran-pengeluaran bisnis yang dimaksud ini biasanya berkaitan dengan waktu, contohnya seperti uang sewa gedung, pajak bangunan, biaya depresiasi mesin dan asuransi yang dibayar setiap bulanan atau tahunan. Biaya-biaya tersebut tetap ada atau harus dibayar meskipun perusahaan sama sekali tidak menghasilkan output barang atau jasa.

Hal ini sangat berbeda dengan Biaya Variabel yang tidak perlu dibayar apabila perusahaan tidak menghasilkan output sama sekali. Atau dengan kata lain, Biaya Variabel adalah biaya atau pengeluran yang dapat berubah apabila jumlah barang dan jasa yang dihasilkannya juga berubah (berubah naik atau turun).

Manajemen perlu mengetahui Biaya Tetap ini untuk menganggarkan dan membuat jadwal produksinya. Seperti yang disebut sebelumnya bahwa Biaya Tetap ini tidak bisa dihilangkan meskipun tidak melakukan produksi sama sekali dalam jangka waktu tertentu, manajemen perusahaan harus dapat menentukan seberapa banyak jumlah output barang atau jasa yang harus dihasilkan untuk menutupi biaya tetap tersebut. Manajemen biasanya akan menghitung titik impas atau Break Even Point (BEP) dengan membandingkan jumlah pendapatan atau jumlah unit yang harus dijual untuk dapat menutupi biaya tetap dan biaya variabel terkait dalam menghasilkan suatu penjualan. Baca juga : Pengertian Break Even Point (BEP) dan Cara Menghitungnya.

Perlu diingat bahwa Biaya Tetap ini hanya tetap atau konstan di kisaran operasi tertentu, semua biaya akan bervariasi dari waktu ke waktu. Sebagai contohnya biaya sewa pabrik, biaya sewa pabrik ini akan sama selama waktu tertentu atau kapasitas produksi tertentu. Namun setelah beberapa tahun kemudian, bisnis perusahaan tersebut akan tumbuh dan memerlukan kapasitas yang lebih sehingga memerlukan penambahan fasilitas pabrik baru. Dengan demikian, dapat dipastikan bahwa Biaya Tetap yang berupa sewa pabrik ini akan meningkat karena ada penambahan pabrik ataupun pindah/menempati pabrik baru yang lebih besar.

Contoh Biaya Tetap (Fixed Cost)

Berikut ini adalah contoh beberapa Biaya yang digolongkan sebagai Biaya Tetap atau Fixed Cost.

- Penyusutan (Depreciation) – Depresiasi atau penyusutan dalam akuntansi adalah pembebanan bertahap dan sistematis terhadap biaya aset berwujud (seperti peralatan produksi) selama umur manfaatnya.

- Asuransi (Insurance) – Asuransi adalah biaya berkala berdasarkan kontrak asuransi.

- Beban bunga (Interest Expenses) – Yang dimaksud dengan Beban Bunga adalah biaya dana yang dipinjamkan ke perusahaan oleh pemberi pinjaman. Beban Bunga ini digolongkan sebagai Biaya Tetap apabila suku bunga tetap dimasukkan ke dalam perjanjian pinjaman.

- Pajak Properti (Property Tax) – Pajak Properti adalah pajak yang dibebankan ke perusahaan oleh pemerintah setempat, yang didasarkan pada biaya asetnya.

- Biaya Sewa (Rent) – Biaya Sewa yang dimaksud disini adalah biaya berkala untuk penggunaan real estat (kantor, pabrik, gudang) miliki orang lain yang digunakan oleh perusahaan dalam menjalankan operasinya.

- Gaji (Salary) – Gaji adalah jumlah kompensasi tetap yang dibayarkan kepada karyawan.

- Utilitas (Utility) – Contoh Biaya Utilitas adalah seperti biaya listrik, gas, telepon dan sebagainya. Biaya ini memiliki elemen variabel, tetapi sebagian besar tetap.

Contoh Kasus

Perusahaan XXYY memiliki biaya tetap untuk sewa gedung sebesar Rp. 50 juta per bulan yang digunakan untuk memproduksi kotak makanan. Jika perusahaan tidak dapat memproduksi kotak makanan untuk bulan tersebut, perusahaan tetap saja harus membayar Rp. 50 juta yang digunakan untuk sewa gedung ini. Di sisi lain, apabila perusahaan berhasil memproduksi 2 juta kotak makanan, biaya sewa gedung ini tetap sama yaitu Rp. 50 juta juga. Sedangkan biaya Variabel akan berubah dari 0 menjadi 200 juta (contohnya biaya variabel Rp. 100 per 1 unit kotak makanan).

Gallery Biaya Tetap Dan Biaya Variabel

Bagaimana Menentukan Biaya Tetap Atau Biaya Variabel

Bagaimana Menentukan Biaya Tetap Atau Biaya Variabel

Definisi Dan Contoh Biaya Tetap

Definisi Dan Contoh Biaya Tetap

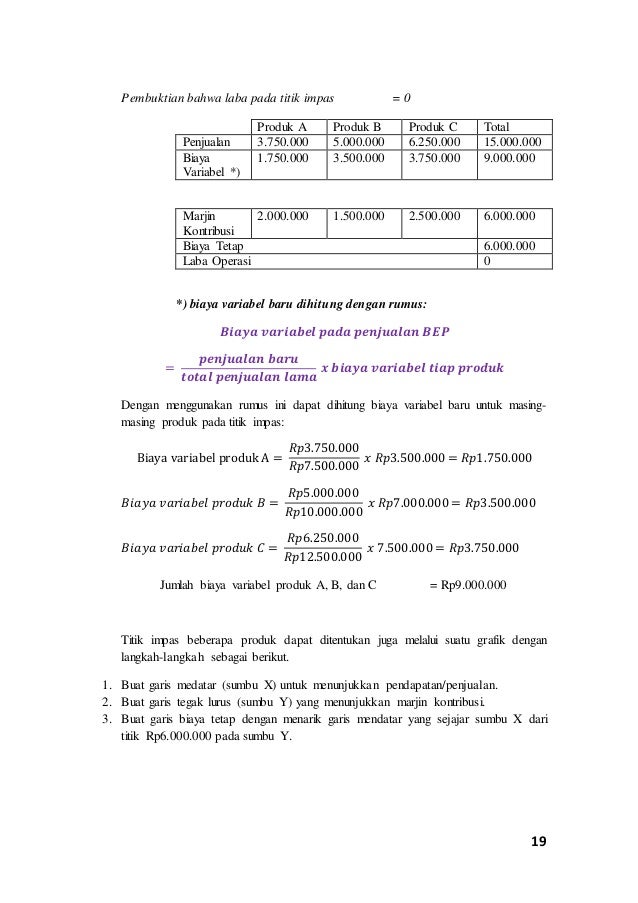

Break Even Point Docx Document

Break Even Point Docx Document

Break Even Point Rizkyardhani24

Break Even Point Rizkyardhani24

Biya On Twitter

Biya On Twitter

Untitled

Perilaku Biaya Zuhrotun Nisa Academia Edu

Perilaku Biaya Zuhrotun Nisa Academia Edu

Jelaskan Macam Macam Biaya Produksi Meliputi Biaya Tetap

Biaya Variabel Docx

Bab I Hpp Konvensional

Bab I Hpp Konvensional

Analisis Pengembangan Model Bisnis Kanvas Perusahaan

Pengertian Biaya Produksi Komponen Jenis Tetap Variabel

Pengertian Biaya Produksi Komponen Jenis Tetap Variabel

Biaya Produksi Ppt Download

Biaya Produksi Ppt Download

Analisis Bep 2017

Analisis Bep 2017

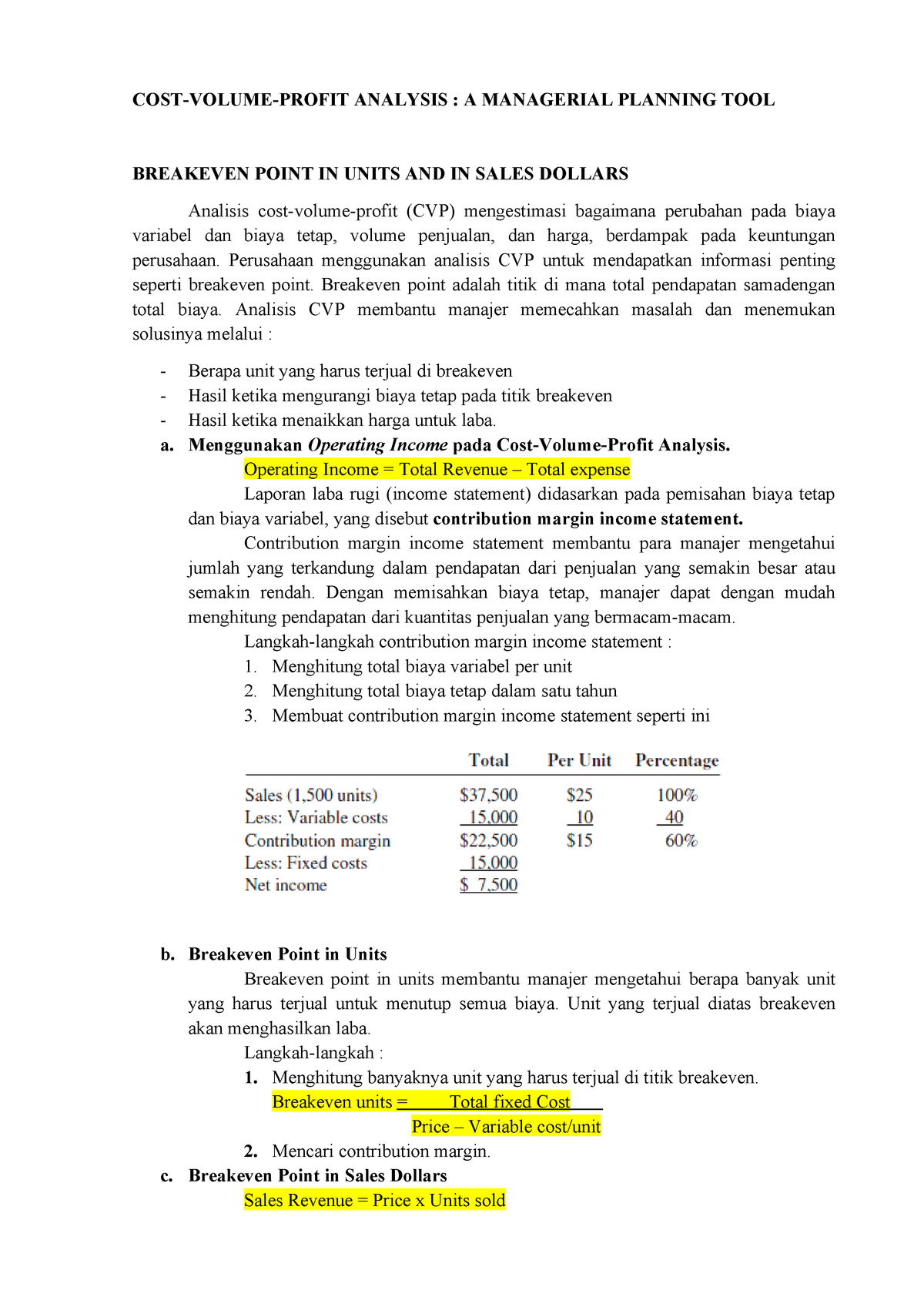

Resume Bab 4 Summary Management Accounting Akm301 Studocu

Resume Bab 4 Summary Management Accounting Akm301 Studocu

Doc Perilaku Biaya Khulma Apriliani Khulmaapril Gmail Com

Doc Perilaku Biaya Khulma Apriliani Khulmaapril Gmail Com

Nindya Dipta Paramastri Resume Cost Volume Profit Analysis

Nindya Dipta Paramastri Resume Cost Volume Profit Analysis

Unnes Journal Of Mathematics

Mohamad Eriz M Erizm On Pinterest

Mohamad Eriz M Erizm On Pinterest

362821887 Bab 3 Hansen Mowen Akuntansi Mm001 Studocu

362821887 Bab 3 Hansen Mowen Akuntansi Mm001 Studocu

Perilaku Biaya Aktivitas

Analisis Bep 2017

Analisis Bep 2017

Bep Materi

Bep Materi

0 Response to "Biaya Tetap Dan Biaya Variabel"

Post a Comment