Uu No 40 Tahun 2014

Kharisma Edisi 34 Hl 2 Tabloid Kharisma

Kharisma Edisi 34 Hl 2 Tabloid Kharisma

Sekadar Perbandingan Undang-Undang No. 40 Tahun 2014 tentang Perasuransian dengan Undang-Undang No. 2 Tahun 1992 tentang Usaha Perasuransian

Sekadar Perbandingan Undang-Undang No. 40 Tahun 2014 tentang Perasuransian dengan Undang-Undang No. 2 Tahun 1992 tentang Usaha Perasuransian

Belum lama ini, Dewan Perwakilan Rakyat telah mengesahkan undang-undang mengenai asuransi yang baru, yaitu Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian menggantikan Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian. Secara umum, terdapat banyak perbedaan antara Undang-Undang Nomor 40 Tahun 2014 dengan Undang-Undang Nomor 2 Tahun 1992. Banyak ketentuan di undang-undang asuransi yang baru yang sebelumnya tidak diatur oleh undang-undang asuransi yang lama. UU No. 40 Tahun 2014 memiliki 92 pasal yang terbagi dalam 18 bab. Sedangkan UU No. 2 Tahun 1992 memiliki 28 pasal yang terbagi dalam 13 bab. Dari segi substansi, undang-undang asuransi yang baru mengatur lebih lengkap dibandingkan dengan undang-undang asuransi yang lama dilihat dari jumlah rumusan pasal dan jumlah bab yang tercantum. Namun demikian, perbedaan yang paling signifikan antara UU No. 40 Tahun 2014 dan UU No. 2 Tahun 1992 adalah peralihan fungsi pengaturan dan pengawasan terhadap asuransi dari Menteri Keuangan kepada Otoritas Jasa Keuangan (OJK).

Otoritas Jasa Keuangan merupakan lembaga negara di Indonesia yang baru terbentuk pada tahun 2011 oleh Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan. OJK berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. OJK melaksanakan tugas pengaturan dan pengawasan tersebut terhadap: (i) kegiatan jasa keuangan di sektor Perbankan; (ii) kegiatan jasa keuangan di sektor Pasar Modan; dan (iii) kegiatan jasa keuangan di sektor Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan lainnya. Berdasarkan undang-undang, OJK resmi mengambil alih fungsi pengawasan perbankan dari Bank Indonesia sebagai bank sentral dan pengawasan sektor jasa keuangan non-perbankan dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK). Proses transisi tahap pertama dilakukan pada akhir tahun 2012, di mana kegiatan jasa keuangan di sektor pasar modal dan sektor perasuransian, dana pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya dialihkan dari Bapepam-LK kepada OJK.

Sebelum lahirnya UU No. 40 Tahun 2014, pembinaan dan pengawasan usaha perasuransian dilakukan oleh Menteri Keuangan Republik Indonesia. Tugas pembinaan dan pengawasan tersebut diemban oleh lembaga yang berada di bawah Kementerian Keuangan, yaitu Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK). Usaha perasuransian termasuk dalam sektor jasa keuangan yang diatur dan diawasi oleh Bapepam-LK semenjak UU No. 2 Tahun 1992 tentang Usaha Perasuransian berlaku dan melalui peraturan pelaksanaan Peraturan Pemerintah Nomor 73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian. Setelah lahirnya UU No. 40 Tahun 2014, pengaturan dan pengawasan perasuransian diemban oleh Otoritas Jasa Keuangan.

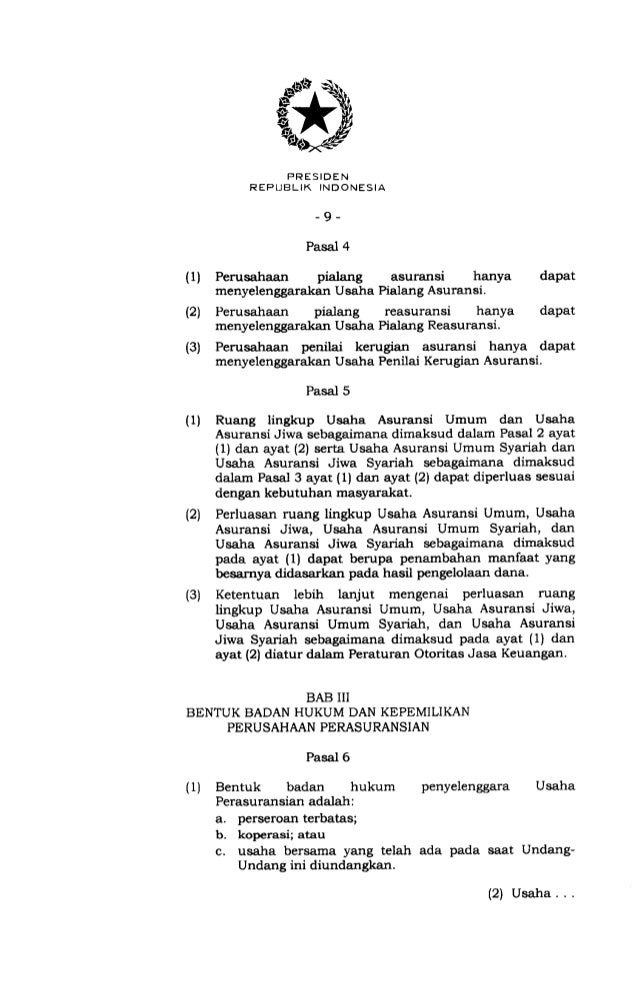

Fungsi pengaturan dan pengawasan Otoritas Jasa Keuangan dalam hal perasuransian meliputi perizinan usaha perasuransian, tata kelola penyelenggaraan perasuransian, pergantian pemilikan, penggabungan, dan peleburan, serta sampai pada pembubaran, likuidasi, dan kepailitan. UU No. 40 Tahun 2014 mengatur lebih lengkap ruang lingkup kewenangan fungsi pengaturan dan pengawasan yang dapat dilakukan oleh OJK dibandingkan dengan UU No. 2 Tahun 1992. Dalam undang-undang yang lama, fungsi pembinaan dan pengawasan hanya meliputi kesehatan keuangan bagi perusahaan asuransi kerugian, perusahaan asuransi jiwa, dan perusahaan reasuransi dan meliputi penyelenggaraan usaha. Sedangkan berkaitan dengan fungsi pengaturan dan pengawasan yang dilakukan oleh OJK yang diatur pada Pasal 60 UU No. 40 Tahun 2014, di antaranya adalah menetapkan peraturan perundang-undangan di bidang perasuransian, memberikan dan mencabut izin Usaha Perasuransian, menyetujui atau menolak memberikan pernyataan pendaftaran bagi konsultan aktuaria, akuntan publik, penilai, sampai mewajibkan Perusahaan Perasuransian menyampaikan laporan secara berkala.

Pemisahan fungsi pengawasan sektor jasa keuangan khususnya perbankan sebenarnya sudah diamanatkan dalam Pasal 34 Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan Atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia yang menyatakan bahwa tugas mengawasi Bank akan dilakukan oleh lembaga pengawasan sektor jasa keuangan yang independen dan dibentuk dengan Undang-Undang. Namun, lembaga independen tersebut baru terbentuk pada tahun 2011 dengan nama Otoritas Jasa Keuangan. Sistem pengawasan yang dilakukan oleh OJK adalah sistem pengawasan terintegrasi, artinya seluruh kegiatan jasa keuangan yang dilakukan oleh berbagai lembaga keuangan tunduk pada sistem pengaturan dan pengawasan OJK. Pengintegrasian sistem pengaturan dan pengawasan sektor jasa keuangan termasuk perasuransian dalam lembaga independen OJK merupakan langkah maju atas perkembangan sistem keuangan di Indonesia. Terdapat beberapa faktor yang melatarbelakangi dilakukannya perubahan terhadap struktur kelembagaan pengawas jasa keuangan: (i) munculnya konglomerasi keuangan dan mulai diterapkannya universal banking di beberapa negara; (ii) stabilitas sistem keuangan telah menjadi isu utama bagi lembaga pengawas yang awalnya belum memperhatikan masalah stabilitas sistem keuangan, mulai mencari struktur kelembagaan yang tepat; dan (iii) kepercayaan dan keyakinan pasar terhadap lembaga pengawas menjadi komponen utama good governance. Untuk meningkatkan good governance, banyak negara melakukan revisi struktur lembaga pengawas jasa keuangannya.

Pengalihan fungsi pengaturan dan pengawasan perasuransian kepada Otoritas Jasa Keuangan merupakan kemajuan dalam industri keuangan non-perbankan. Akan tetapi, OJK harus mampu membawa perasuransian di bawahnya menjadi lebih baik dan mengalami pertumbuhan yang meningkat setiap tahunnya. Dengan disahkannya Undang-Undang Nomor 40 Tahun 2014 di Dewan Perwakilan Rakyat menjadi suatu pencapaian yang baik oleh OJK dalam mengawal draft Rancangan Undang-Undang Perasuransian tersebut di DPR untuk memperbaiki iklim asuransi di Indonesia. Otoritas Jasa Keuangan diharapkan dapat membuat kebijakan pengaturan dan pengawasan terhadap perasuransian yang dapat membawa perasuransian menjadi lebih berkembang di masa depan dan dapat menyaingi negara-negara maju dalam hal asuransi.

Gallery Uu No 40 Tahun 2014

Perkalan Nomor 40 Tahun 2015 Tentang Pedoman Keprotokolan Di

Perkalan Nomor 40 Tahun 2015 Tentang Pedoman Keprotokolan Di

Institute For Health Metrics And Evaluation

Institute For Health Metrics And Evaluation

Uu Nomor 40 Tahun 2014 Perasuransian

Uu Nomor 40 Tahun 2014 Perasuransian

Undang Undang Nomor 40 Tahun 2014 Tentang Perasuransian Pt

Undang Undang Nomor 40 Tahun 2014 Tentang Perasuransian Pt

:no_upscale()/cdn.vox-cdn.com/uploads/chorus_asset/file/16209042/amazon_prime_tlimeline_3b.jpg) How Amazon Created The Prime Membership Program Vox

How Amazon Created The Prime Membership Program Vox

Two Decades Of Ideological Contestation In Indonesia From

Two Decades Of Ideological Contestation In Indonesia From

Undang Undang Perasuransian Undang Undang Ri No 40 Tahun 2014

Undang Undang Perasuransian Undang Undang Ri No 40 Tahun 2014

Dewan Pers Twitter પર Surat Edaran Dewan Pers No 2

Dewan Pers Twitter પર Surat Edaran Dewan Pers No 2

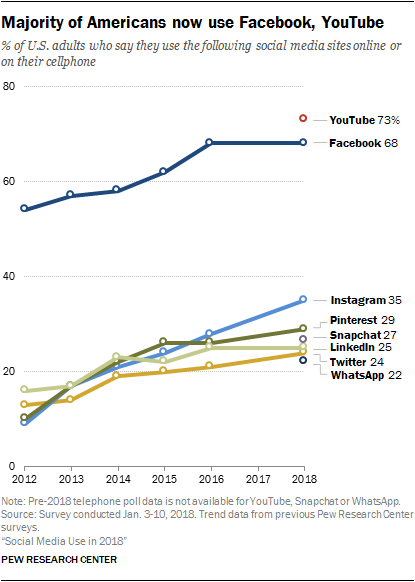

Social Media Use 2018 Demographics And Statistics Pew

Pdf Analysis Of Customary Institutions Position And Roles

Pdf Analysis Of Customary Institutions Position And Roles

Undang Undang Ri No 40 Tahun 2007 Dan Peraturan Presiden Tahun 2014 Tentang Perseroan Terbatas

Pdf Otentisitas Asuransi Syariah Perspektif Hukum Islam

Pdf Otentisitas Asuransi Syariah Perspektif Hukum Islam

Voluntary National Reviews Vnr

Reziminicukup1priode Hashtag On Twitter

Reziminicukup1priode Hashtag On Twitter

Permohonan Keberatan Terhadap Qanun Aceh No 6 Tahun 2014

Permohonan Keberatan Terhadap Qanun Aceh No 6 Tahun 2014

Akm No 4 Sultan Ali 009700138 Rtf

Uu Nomor 40 Tahun 2014 Perasuransian

Uu Nomor 40 Tahun 2014 Perasuransian

The Management Of National Education

Pmk No 28 Ttg Pedoman Pelaksanaan Program Jkn

Pmk No 28 Ttg Pedoman Pelaksanaan Program Jkn

Undang Undang Perseroan Terbatas No 40 Tahun 2007

Undang Undang Perseroan Terbatas No 40 Tahun 2007

Perwali 1844

Jual Undang Undang Ri No 40 Tahun 2007 Tentang Perseroan Terbatas Jakarta Pusat The Sam S Books Tokopedia

Jual Undang Undang Ri No 40 Tahun 2007 Tentang Perseroan Terbatas Jakarta Pusat The Sam S Books Tokopedia

Geography And Social Distribution Of Malaria In Indonesian

Geography And Social Distribution Of Malaria In Indonesian

Jual Undang Undang No 40 Murah Dan Terlengkap Bukalapak

Jual Undang Undang No 40 Murah Dan Terlengkap Bukalapak

0 Response to "Uu No 40 Tahun 2014"

Post a Comment