Analisa biaya-volume-laba (cost volume profit analysis) menyajikan informasikepada manajemen tentang dampak perubahan biaya, pendapatan, volume dan bauranproduk terhadap laba. Analisis CVP berfokus pada hubungan biaya-volume-laba dandampak dari pola perilaku biaya terhadap pengambilan keputusan. Pemahamanterhadap pola perilaku biaya perusahaan akan mempermudah pengambilan keputusanmanajemen dalam hal penetapan harga produk, penerimaaan/penolakan pesanan,

analisis penghematan biaya, dan promosi atas lini produk yang lebih menguntungkan.

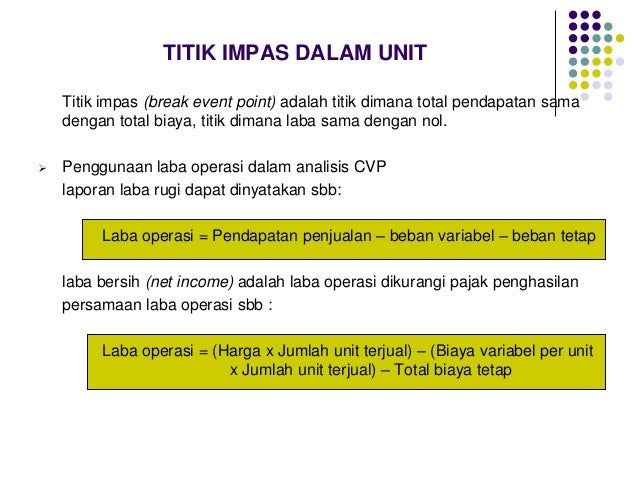

Salah satu bentuk analisis CVP yang populer adalah perhitungan titik impasperusahaan. Titik impas (Break Even Point /BEP) adalah suatu titik yangmenunjukkan volume pendapatan yang tidak menimbulkan laba atau rugi. Pada saatBEP, pendapatan total sama dengan biaya total sehingga besarnya laba sama dengannol. Analisis impas membuat perusahaan menelaah pola perilaku biaya tetap dan

biaya variabel.

Untuk bisa menentukan jumlah produk yang harus dijual untuk mencapai titikimpas, maka kita bisa berfokus pada laba operasi, yaitu laba yang berasal darioperasi normal perusahaan. Yang harus kita lakukan adalah: (1) menentukanpengertian unit dan (2) memisahkan biaya antara komponen biaya tetap dan biaya

variabelnya.

Laba operasional = pendapatan penjualan - biaya variabel - biaya tetap

Laba operasional = (harga x unit terjual) - (biaya variabel x unit terjual) -

Dengan menetapkan nilai nol pada laba operasional, memasukkan biayavariabel dan biaya total tetap, serta menyelesaikan persamaan di atas, maka kita

akan dapat menemukan jumlah unit yang harus terjual pada BEP.

Penjualan (1.000 x Rp 3.000) Rp3.000.000

Biaya variabel (1.000 x Rp1800) (1.800.000)

Marjin kontribusi 1.200.000

Laba operasi Rp480.000Jika X adalah unit yang dijual pada titik impas, maka persamaan laba operasinyaadalah: 0 = 3.000X - 1.800 X - 660.0001.200X = 720.000

X = 600

Jadi titik impas tercapai pada penjualan sebanyak 600 unit produk. Hal ini jugadapat dibuktikan dari perhitungan berikut ini:

Penjualan (600 x Rp 3.000) Rp1.800.000

Biaya variabel (600 x Rp1.800) (1.080.000)

Marjin kontribusi 720.000

Mengingat bahwa persamaan CVP diturunkan dari laporan rugi laba berbasisvariabel costing, maka kita dapat menghitung jumlah unit dalam BEP secara lebihcepat dengan berfokus pada marjin kontribusi (contribution margin). Marjinkontribusi diperoleh dari pendapatan penjualan dikurangi biaya variabel total.Marjin kontribusi merupakan hasil penjualan yang tersedia untuk menutup biayatetap dan menghasilkan laba, yang dapat dinyatakan dalam total, dalam jumlah perunit, atau sebagai persentase. Pada kondisi BEP, marjin kontribusi sama dengan

biaya tetap.

Jumlah unit (BEP) = biaya tetap/marjin kontribusi per unitDengan menggunakan contoh diatas, maka;

Jumlah unit pada titik impas = Rp720.000/(Rp3.000 - Rp1.800) = 600

Analisis CVP juga dapat digunakan untuk menentukan berapa banyak unityang harus dijual untuk memperoleh target laba tertentu. Target laba dapatditentukan dalam nominal tertentu atau sebagai persentase dari penjualan.Pendekatan laba maupun pendekatan marjin kontribusi bisa digunakan untukmenghitung target laba tersebut. Dengan asumsi bahwa biaya tetap tidak berubah,dampak perubahan jumlah unit terjual terhadap laba dapat dihitung dengan

mengalikan marjin kontribusi per unit dengan perubahan jumlah unit terjual.

Jika semisal target laba yang ditentukan Rp 750.000, maka denganmenggunakan persamaan dasar titik impas kita hanya perlu menambahkan target

laba sebesar Rp 750.000 pada biaya tetap sehingga didapatkan:

Jumlah unit = (Rp720.000 + Rp750.000)/Rp1.200 = 1.230 unit

Untuk menghitung BEP dalam nominal, biaya variabel dianggap sebagaipersentase penjualan. Namun, penjualan pada BEP juga dapat dihitung secara singkat

dengan rumus:

Penjualan pada BEP = biaya tetap x (harga/marjin kontribusi)

Penjualan pada BEP = biaya tetap/rasio marjin kontribusi

Dengan asumsi bahwa biaya tetap tidak berubah, rasio marjin kontribusi dapatdigunakan untuk menentukan dampak perubahan pendapatan penjualan terhadap laba,yaitu dengan mengalikan rasio marjin kontribusi dengan perubahan penjualan. Rasiomarjin kontribusi merupakan bagian penjualan yang tersedia untuk menutupi biayatetap dan menghasilkan bagian laba. Contoh di atas menunjukkan rasio marjinkontribusi 40%, artinya dalam setiap Rp1 penjualan tersedia Rp0,40 yang dapatdigunakan untuk menutup biaya tetap dan menghasilkan laba. Titik impas akan

dicapai pada penjualan Rp1.800.000,00.

Titik impas = Rp720.000/0,40 = Rp1.800.000

Dalam menggambarkan pengaruh biaya tetap terhadap laba, ada tigakemungkinan yang muncul:

1. Biaya tetap = marjin kontribusi, artinya laba nol (perusahaan pada titik impas).

2. Biaya tetap > marjin kontribusi, artinya perusahaan memperoleh laba.

3. Biaya tetap < marjin kontribusi artinya perusahaan mengalami kerugian.

Hubungan CVP dapat juga dianalisis dengan grafik dua sumbu. Sumbuhorisontal menunjukkan unit yang terjual dan sumbu vertikal menunjukkanpendapatan penjualan. Garis total pendapatan dimulai pada titik nol dan meningkatdengan kemiringan yang sama dengan harga jual per unit. Garis total biaya memotongsumbu vertikal pada sebuah titik yang sama dengan total biaya tetap dan meningkatdengan kemiringan yang sama dengan biaya variabel per unit. Jika total pendapatanberada di bawah garis total biaya, maka akan muncul daerah rugi. Sebaliknya, daerahlaba akan muncul jika garis total pendapatan berada di atas garis total biaya. Titikimpas berada titik perpotongan antara garis penjualan total dan garis biaya total. Titikimpas pada gambar di bawah ini terletak pada penjualan 600 unit produk dan tingkat

pendapatan penjualan Rp1.800.000,00.

Analisis CVP mudah digunakan dan murah biayanya, namun mengandungkelemahan karena menggunakan beberapa asumsi berikut:

■ Analisis mengasumsikan bahwa fungsi pendapatan dan fungsi biaya berbentuklinier.

■ Analisis mengasumsikan bahwa harga, total biaya tetap, dan biaya variabel perunit dapat diidentifikasikan secara akurat dan tetap kostan sepanjang rentang

yang relevan.

■ Analisis mengasumsikan bahwa apa yang diproduksi dapat dijual.

■ Untuk analisis multi produk, diasumsikan bahwa bauran penjualan diketahui.

■ Diasumsikan bahwa harga jual dan biaya diketahui dengan pasti.

Analisis multi produk memerlukan adanya asumsi terkait dengan bauranpenjualan(sales mix), yaitu kombinasi berbagai produk yang dihasilkan/dijualperusahaan. Dengan menentukan suatu bauran penjualan tertentu, analisis multiproduk dapat diubah ke dalam analisis produk tunggal. Namun untuk analisis CVPkita harus menggunakan bauran penjualan dalam unit. Perusahaan dapatmenyelesaikan masalah multiproduk dengan mengkonversinya menjadi produktunggal, yaitu menetapkan produk-produk tersebut sebagai suatu paket, misal suatu

paket terdiri dari 3 produk A dan 2 produk B.

![]()

Berdasar titik impas sebesar 82 paket ini, maka titik impas akan terjadi pada penjualan produk A sebanyak 246 paket (3 x 82) dan produk B sebanyak 164 paket (2 x 82).

Semua pembahasan di atas menganggap bahwa semua variabel (harga, biaya tetap, biaya variabel) bersifat konstan. Dalam perencanaan, perlu diperhitungkan kemungkinan berubahnya salah satu variabel yang akan mempengaruhi besar kecilnya target laba. Analisis sensitivitas merupakan sebuah teknik "bagaimana jika" untuk mengetahui dampak dari perubahan asumsi-asumsi yang mendasari variabel independen terhadap variabel dependennya. Analisis ini cukup mudah dilakukan, yaitu dengan memasukkan data mengenai harga, biaya varieabel, biaya tetap, dan bauran penjualan serta dengan menggunakan rumus untuk menghitung titik impas dan target laba yang diharapkan. Data kemudian dapat diubah-ubah untuk mengetahui dampak perubahan terhadap laba yang ditargetkan. Penggunaan spreadsheet computer akan mempermudah perhitungan yang harus dilakukan. Beberapa perubahan variabel yang biasa dibahas antara lain: ■ Perubahan harga jual. Menaikkan harga memungkinkan turunnya permintaan produk tetapi juga menurunkan titik impas produk. Menurunkan harga biasanya diharapkan dapat menaikkan volume penjualan namun juga menaikkan titik impas produk. ■ Perubahan biaya variable. Penurunan biaya variable per unit akan menurunkan titik impas. Hal ini dapat dilakukan dengan meningkatkan efisiensi penggunaan bahan baku maupun tenaga kerja langsung. ■ Perubahan biaya tetap. Manajemen dapat mempertimbangkan kenaikan biaya tetap dengan mengharapkan kenaikan volume penjualan, misalnya melalui kenaikan biaya iklan, kenaikan biaya pelatihan pramuniaga dan salesman, dll. Kenaikan biaya tetap akan mengubah titik impas dan volume penjualan untuk mencapai target laba tertentu. ■ Perubahan lebih dari satu variabel secara serentak. Dalam dunia nyata, seringkali beberapa variabel berubah dalam waktu bersamaan, misalnya menurunkan harga sekaligus meningkatkan biaya iklan atau menaikkan harga jual sekaligus meningkatkan biaya variabel untuk kualitas yang lebih baik. Manajemen dapat memilih strategi yang dianggap paling tepat, sesuai dengan kondisi persaingan, prediksi tentang pnerimaan/penolakan konsumen terhadap penurunan/kenaikan harga jual, kenaikan/penurunan biaya tetap dan biaya variable yang dimungkinkan serta kombinasi dari faktor-faktor tersebut. Dua konsep yang dapat digunakan oleh manajemen dalam mengukur risiko yang dihadapinya adalah marjin pengaman (margin of safety) dan pengungkit operasi (operating leverage). ■ Marjin Pengaman (Margin of Safety) Marjin pengaman adalah unit yang dijual atau diharapkan akan terjual di atas titik impas/pendapatan yang dihasilkan atau diharapkan akan dihasilkan di atas titik impas. Misalnya: volume impas adalah 300 unit dan penjualan saat ini 500 unit, maka marjin pengamannya 200 unit. Demikian pula jika titik impasnya Rp450.000 dan pendapatan saat ini Rp750.000, maka marjin pengamannya Rp300.000. Marjin pengaman juga dapat dinyatakan dalam persentase, misalnya dari contoh diatas 40% (200/500). Marjin pengaman adalah ukuran kasar risiko. Semakin besar marjin pengaman maka semakin kecil pula risiko kerugian jika terjadi penurunan penjualan dari yang diharapkan. ■ Pengungkit Operasi (Operating Leverage) Operating leverage adalah ukuran besarnya penggunaan biaya tetap dalam suatu perusahaan. Semakin tinggi biaya tetap, maka semakin tinggi operating leverage dan semakin besar pula sensitivitas laba bersih terhadap perubahan penjualan. Perusahaan yang memiliki operating leverage tinggi akan mengalami peningkatan persentase yang besar dalam labanya jika terjadi sedikit saja peningkatan dalam penjualan namun juga mengalami penurunan persentase laba yang besar jika terjadi penurunan penjualan. Sebaliknya, perusahan yang memiliki operating leverage rendah, akan mengalami peningkatan/penurunan persentase yang rendah dalam labanya jika terjadi peningkatan/penurunan penjualan. Besar kecilnya operating leverage (degree of operating leverage - DOL) untuk tingkat penjualan tertentu diukur dengan menggunakan rasio marjin kontribusi terhadap laba. DOL = marjin kontribusi/laba operasi Analisis CVP dan Perhitungan Biaya Berdasarkan Aktivitas Analisis CVP dapat digunakan dalam perhitungan biaya berdasarkan aktivitas namun analisisnya harus dimodifikasi. Analisis sensitivitas digunakan disini. Biaya tetap dipisahkan dari berbagai jenis biaya yang berubah-ubah dengan penggerak biaya tertentu. Cara yang termudah adalah mengelompokkan biaya variable sebagai biaya tingkat unit, tingkat batch dan tingkat produk. Kemudian, dampak keputusan terhadap batch dan produk dapat diuji dalam kerangka kerja CVP.

Modul akutansi manajemen - LINK SOURCE PDF - http://staff.uny.ac.id/sites/default/files/pendidikan/Mimin%20Nur%20Aisyah,%20M.Sc.,%20Ak./Modul%20Akuntansi%20Manajemen%202007.pdf - asliModul pembelelajaran dengan menggunakan media internet ini sengaja dibuat atau dipostkan dengan maksud untuk membantu anda sekalian dalam menemukan materi yang berkaitan dengan akuntansi manajemen, seperti yang akan anda pelajari di bangku kuliah maka ada baiknya anda membaca sendiri tentang materi lengkap akuntansi manajemen ini untuk memulai start atau langkah awal anda, sehingga anda dapat dengan mudah mengikuti proses belajar di kampus dan menggali lebih dalam lagi ilmu akuntansi manajemen ini, file asli dalam rangkuman ini sebenarnya bertipekan filepdf yang mana dapat di download lengkap ( akan disebutkan sourcenya pada akhir postingan ), sehingga memudahkan anda apabila anda ingin mencetaknya dan menjadikannya buku pegangan, sehingga lebih hemat apabila dibandingkan dengan anda membeli buku , namun alangkah baiknya apabila anda mempunyai lebih dari satu pegangaan,selamat membaca dan semoga sukses dengan pilihan jurusan anda dan pilihan materi yang anda baca tentang akuntansi manajemen ini, selamat beraktifitas.belajar akuntansi, akuntansi manajemen lengkap, akuntansi jurusan, jurusan akuntansi, modul lengkap akuntansi, mari belajar manajemen akuntansi, manajemen dan akuntansi, materi kuliah akuntansi, cara belajar akuntansi, tentang akuntansi , pilihan akuntansi, macam macam akuntansi, manajemen akuntansi kuliah, sks manajemen akuntansi, akuntansi manajemen dan kuliah, universitas akuntansi manajemen, belajar cepat akuntansi manajemen, akuntansi manajemen lengkap, pdf akuntansi manajemen, modul manajemen akuntansi, jurusan modul manajemen akuntansi, dowdnload artikel tentang akuntansi, materi akuntansi manajemen, materi lengkap akuntansi manajemen untuk kuliah, materi kuliah akuntansi manajemen.

BAB 1 - http://brainbodymind.blogspot.com/2014/09/modul-akutansi-manajemen-bab-1-peran.html

BAB 2 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-2-konsep.htmlBAB 3 -

http://brainbodymind.blogspot.com/2014/09/modul-akutansi-manajemen-bab-3-perilaku.htmlBAB 4 -

http://brainbodymind.blogspot.com/2014/09/modul-akutansi-majemen-bab-4-biaya.htmlBAB 5 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-5.htmlBAB 6 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-6-analisa.htmlBAB 7 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-7-biaya.htmlBAB 8 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-8.htmlBAB 9 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-9.htmlBAB 10 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-10.htmlBAB 11 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-11.htmlBAB 12 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-12.htmlBAB 13 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-13.htmlBAB 14 -

http://brainbodymind.blogspot.com/2014/09/modul-akuntansi-manajemen-bab-14-isu.htmlPDF EMBED

DAFTAR PUSTAKAAnthony, R.N., dan Govindarajan, V. 2001. Management Control Systems. TenthEdition. New York: McGraw-Hill Irwin.Garrison dan Noren. 2006. Managerial Accounting. Eleventh Edition. Mc Graw Hill.Hansen, D.R., dan Mowen, M.M. 2005. Managerial Accounting. Seventh Edition.Cincinnati: South-Western College Publishing (HM).Rayburn, L.G. Akuntansi Biaya: dengan Menggunakan Pendekatan ManajemenBiaya. Edisi 6. Jilid 1. Jakarta: Erlangga.Rayburn, L.G. Akuntansi Biaya: dengan Menggunakan Pendekatan ManajemenBiaya. Edisi 6. Jilid 2. Jakarta: Erlangga.Sugiri, S., dan Sulastiningsih. 2004. Akuntansi Manajemen: Sebuah Pengantar. EdisiKetiga. Yogyakarta: UPP AMP YKPN.Young, M.S. 2001. Readings in Management Accounting. Englewood Cliffs: PrenticeHall.

Ppt Analisis Biaya Volume Laba Cost Volume Profit

Ppt Analisis Biaya Volume Laba Cost Volume Profit

Analisis Biaya Volume Laba Ppt Download

Analisis Biaya Volume Laba Ppt Download  Analisis Biaya Volume Laba Break Event Point

Analisis Biaya Volume Laba Break Event Point  Analisis Biaya Volume Laba Cost Volume Profit Cvp Analysis

Analisis Biaya Volume Laba Cost Volume Profit Cvp Analysis  Denok S Wien Analisis Biaya Volume Dan Laba Ii

Denok S Wien Analisis Biaya Volume Dan Laba Ii  Pdf Analisis Biaya Volume Laba Untuk Perencanaan Laba Operasi

Pdf Analisis Biaya Volume Laba Untuk Perencanaan Laba Operasi  Analisis Biaya Volume Laba Sebagai Perencanaan Laba

Analisis Biaya Volume Laba Sebagai Perencanaan Laba  Analisis Biaya Volume Laba Alat Perencanaan Manajerial

Analisis Biaya Volume Laba Alat Perencanaan Manajerial  Pojok Akuntansi Perencanaan Laba Analisis Biaya Volume Laba

Pojok Akuntansi Perencanaan Laba Analisis Biaya Volume Laba  Analisis Biaya Volume Laba Sebagai Perencanaan

Analisis Biaya Volume Laba Sebagai Perencanaan  Copy Of Mind Mapping Template By Wildan Ramdani On Prezi

Copy Of Mind Mapping Template By Wildan Ramdani On Prezi  Analisis Biaya Volume Laba Sebagai Alat Bantu Perencanaan

Analisis Biaya Volume Laba Sebagai Alat Bantu Perencanaan  Resume 9 Cost Volume Profit Analysis Akbi S Lyfe

Resume 9 Cost Volume Profit Analysis Akbi S Lyfe  Uniyap Sentani Manajemen Analisis Biaya Volume Laba

Uniyap Sentani Manajemen Analisis Biaya Volume Laba  Analisis Biaya Volume Laba

Analisis Biaya Volume Laba  Analisis Cvp Akuntansi Manajemen

Analisis Cvp Akuntansi Manajemen  Analisis Biaya Volume Laba

Analisis Biaya Volume Laba  Ppt Bab 3 Powerpoint Presentation Free Download Id 4183824

Ppt Bab 3 Powerpoint Presentation Free Download Id 4183824  Ak Mjn 6 7 Ppt Analisis Biaya Volume Laba Cost Volume

Ak Mjn 6 7 Ppt Analisis Biaya Volume Laba Cost Volume  Ade Teddy Ok By Evelyn Pdf Archive

Ade Teddy Ok By Evelyn Pdf Archive  Analisis Biaya Volume Laba

Analisis Biaya Volume Laba

0 Response to "Analisis Biaya Volume Laba"

Post a Comment