Tata Cara Pemungutan Pajak

3 Sistem Pemungutan Pajak Di Indonesia Klikpajak

3 Sistem Pemungutan Pajak Di Indonesia Klikpajak

Asas Pemungutan Pajak dan Penerapannya di Indonesia

Pajak memiliki peran yang amat penting bagi keberlangsungan sebuah negara. Salah satu perannya adalah sebagai sumber biaya pembangunan. Agar aktivitas perpajakan dapat berjalan lancar, pemerintah pun menyediakan payung hukum dan asas pemungutan pajak.

Asas perpajakan sendiri merupakan dasar dan pedoman yang digunakan oleh pemerintah saat membuat peraturan atau melakukan pemungutan pajak. Setidaknya ada tiga asas pemungutan pajak yang kerap dijadikan pedoman di dunia, yaitu:

- Asas tempat tinggal. Pemungutan pajak dilakukan berdasarkan domisili atau tempat tinggal seseorang

- Asas kebangsaan. Pemungutan pajak dilakukan berdasarkan kebangsaan seseorang. Sebagai contoh, meskipun ada orang Amerika yang tinggal di Jepang, orang tersebut tidak bisa diwajibkan untuk membayar pajak karena kebangsaannya bukan Jepang.

- Asas sumber. Pemungutan pajak dilakukan berdasarkan sumber atau tempat penghasilan berada.

Sedangkan, di Indonesia kita memiliki tujuh asas pemungutan pajak yang selalu dijadikan pedoman. Baca penjelasan lengkapnya di bawah ini:

1. Asas finansial

Berdasarkan asas ini, pungutan pajak dilakukan sesuai dengan kondisi keuangan (finansial) atau besaran pendapatan yang diterima oleh wajib pajak.

Contohnya: Pak Ahmad bekerja sebagai guru honorer dengan pendapatan sekitar Rp15.000.000 per tahun, sedangkan Bu Laila bekerja sebagai Advokat dengan pendapatan sekitar Rp1.000 000.000 per tahun.

Berdasarkan asas finansial, besaran pajak yang harus dibayar kedua orang tersebut tentu saja berbeda. Berdasarkan asas ini pula, penetapan pungutan pajak yang harus dibayarkan kedua orang tersebut harus lebih kecil dari pendapatan mereka selama setahun.

2. Asas ekonomis

Berdasarkan asas ekonomis, hasil pemungutan pajak di Indonesia harus digunakan sesuai dengan kepentingan umum (kepentingan rakyat secara menyeluruh). Pajak juga tidak boleh menjadi penyebab merosotnya kondisi perekonomian rakyat. Bahkan, dengan adanya pemanfaatan hasil pajak, diharapkan pemerintah bisa membangun negeri ini secara maksimal tanpa harus mendapatkan pembiayaan melalui skema lain seperti utang luar negeri.

3. Asas yuridis

Asas yuridis pemungutan pajak di Indonesia adalah pasal 23 ayat 2 UUD 1945. Selain itu pemungutan pajak di Indonesia juga diatur oleh beberapa undang-undang, yaitu:

- Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

- Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh).

- Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa, serta Pajak Penjualan atas Barang Mewah.

- Undang-Undang Nomor 19 Tahun 2000 tentang Aturan dan Prosedur Penagihan Pajak dengan Surat Paksa.

- Undang-Undang Nomor 20 Tahun 2000 tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

- Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak yang Berlaku di Indonesia.

- Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan (PBB).

4. Asas umum

Asas pemungutan pajak yang selanjutnya adalah asas umum. Berdasarkan asas ini, pemungutan pajak di Indonesia didasarkan atas keadilan umum. Artinya, baik pemungutan maupun penggunaan pajak memang dirancang dari dan untuk masyarakat Indonesia.

5. Asas kebangsaan

Berdasarkan asas kebangsaan, setiap orang yang lahir dan tinggal di Indonesia, wajib membayar pajak sesuai ketentuan yang berlaku di negeri ini. Berdasarkan asas kebangsaan pula, warga asing yang tinggal atau berada di Indonesia selama lebih dari 12 bulan tanpa pernah sekalipun meninggalkan negara ini wajib dikenai pajak selama penghasilan yang mereka dapatkan bersumber dari Indonesia.

6. Asas sumber

Asas sumber merupakan dasar pemungutan pajak sesuai dengan tempat perusahaan berdiri atau tempat tinggal wajib pajak. Jadi, pajak yang dipungut di Indonesia hanya diberlakukan untuk orang yang tinggal dan bekerja di Indonesia.

Sebagai contoh, Pak Ahmad merupakan warga Indonesia yang tinggal dan bekerja di Australia, meskipun secara dokumen kebangsaan Pak Ahmad adalah WNI tetapi berdasarkan sumber pendapatannya Pak Ahmad tidak wajib membayar PPH yang dipungut oleh pemerintah Indonesia.

7. Asas wilayah

Asas ini berlaku berdasarkan wilayah tempat tinggal wajib pajak. Contohnya, Bu Laila merupakan WNI yang tinggal di Taiwan, maka menurut asas wilayah, baik rumah maupun barang yang digunakan Bu Laila tidak wajib dikenai pajak oleh pemerintah Indonesia. Sebaliknya, jika ada WNA yang tinggal di Indonesia dalam jangka waktu tertentu, WNA tersebut wajib dikenai pajak berdasarkan hukum yang berlaku di negeri ini.

Nah, itulah penjelasan singkat atas asas pemungutan pajak dan penerapannya di Indonesia. Karena sifat pajak adalah wajib, sebaiknya kita tidak melalaikan apalagi mengabaikan pajak.

Untuk memudahkan Anda menunaikan kewajiban perpajakan, OnlinePajak hadir sebagai solusi agar setiap wajib pajak baik perusahaan maupun individu mampu melaksanakan kewajibannya dengan baik. Dengan menggunakan OnlinePajak, segala urusan perpajakan akan lebih mudah, aman, dan sesuai dengan ketentuan yang berlaku.

Gallery Tata Cara Pemungutan Pajak

Pergub Terbaru 2019 Tata Cara Pemungutan Pbbkb Dki Jakarta

Pergub Terbaru 2019 Tata Cara Pemungutan Pbbkb Dki Jakarta

Tata Cara Pemungutan Penyetoran Dan Pelaporan Pajak

Tata Cara Pemungutan Penyetoran Dan Pelaporan Pajak

Doc Teori Pemungutan Pajak Ariani S Academia Edu

Doc Teori Pemungutan Pajak Ariani S Academia Edu

Selengkapnya Bphtb Kota Depok Pemerintah Kota Depok

Selengkapnya Bphtb Kota Depok Pemerintah Kota Depok

Rencana Program Kegiatan Pembelajaran Semester Rpkps

Rencana Program Kegiatan Pembelajaran Semester Rpkps

Walikota Bandung Peraturan Walikota Bandung Nomor 303 Tahun

Walikota Bandung Peraturan Walikota Bandung Nomor 303 Tahun

Pajakmembangunnegeri Instagram Hashtag Toopics

Pajakmembangunnegeri Instagram Hashtag Toopics

Peraturan Bupati Manggarai Barat No 25 Tahun 2016 Tentang

Peraturan Bupati Manggarai Barat No 25 Tahun 2016 Tentang

Beranda Ketentuan Umum Dan Tata Cara Pemungutan Pajak Daerah

Beranda Ketentuan Umum Dan Tata Cara Pemungutan Pajak Daerah

Convert Jpg To Pdf Online Convert Jpg To Pdf Net

Convert Jpg To Pdf Online Convert Jpg To Pdf Net

Pdf Pengaruh Pemungutan Pajak Restoran Pb1 Meningkatkan

Tata Cara Pemungutan Pajak Bab I D Smart Akuntansi

Tata Cara Pemungutan Pajak Bab I D Smart Akuntansi

Legal Centric

Legal Centric

Tata Cara Pemungutan Pajak Menurut Calon Irt

Tata Cara Pemungutan Pajak Menurut Calon Irt

Ppt Tinjauan Tentang Perpajakan Di Desain Oleh Haryono As

Ppt Tinjauan Tentang Perpajakan Di Desain Oleh Haryono As

Teknis Pemungutan Pajak Rokok Ppt Powerpoint

Teknis Pemungutan Pajak Rokok Ppt Powerpoint

Ekonomi Sajalah Tata Cara Pemungutan Pajak

Ekonomi Sajalah Tata Cara Pemungutan Pajak

Tata Cara Pemungutan Pajak Restoran Di Badan Pengelola Pajak

Tata Cara Pemungutan Pajak Restoran Di Badan Pengelola Pajak

Skb

Skb

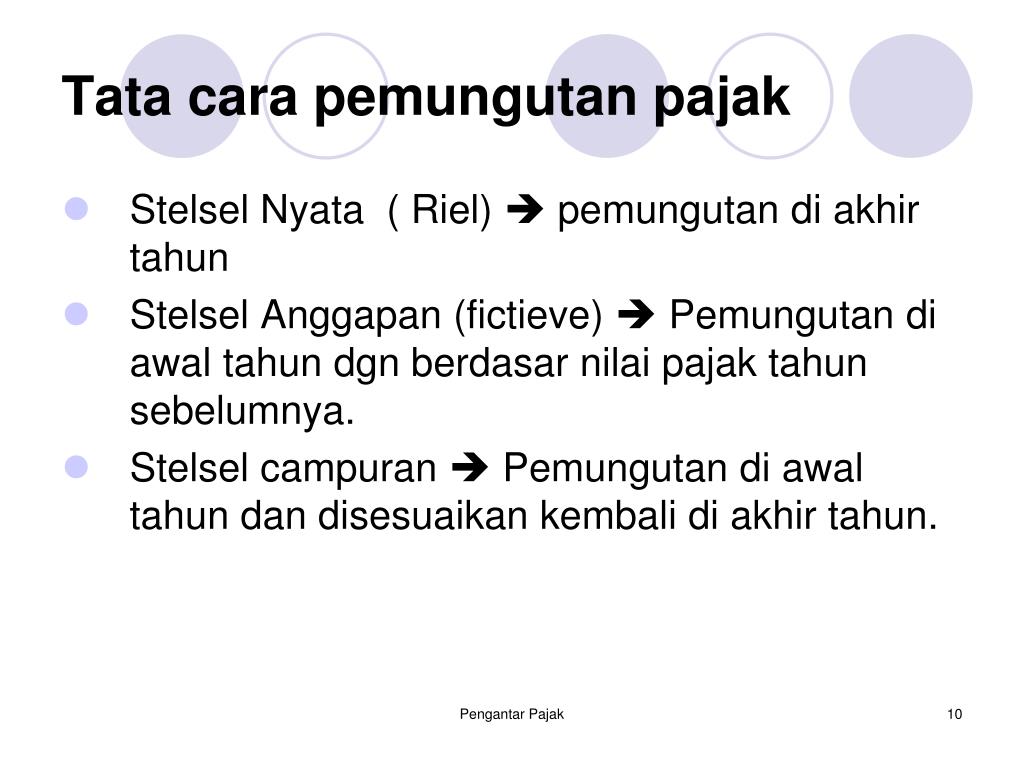

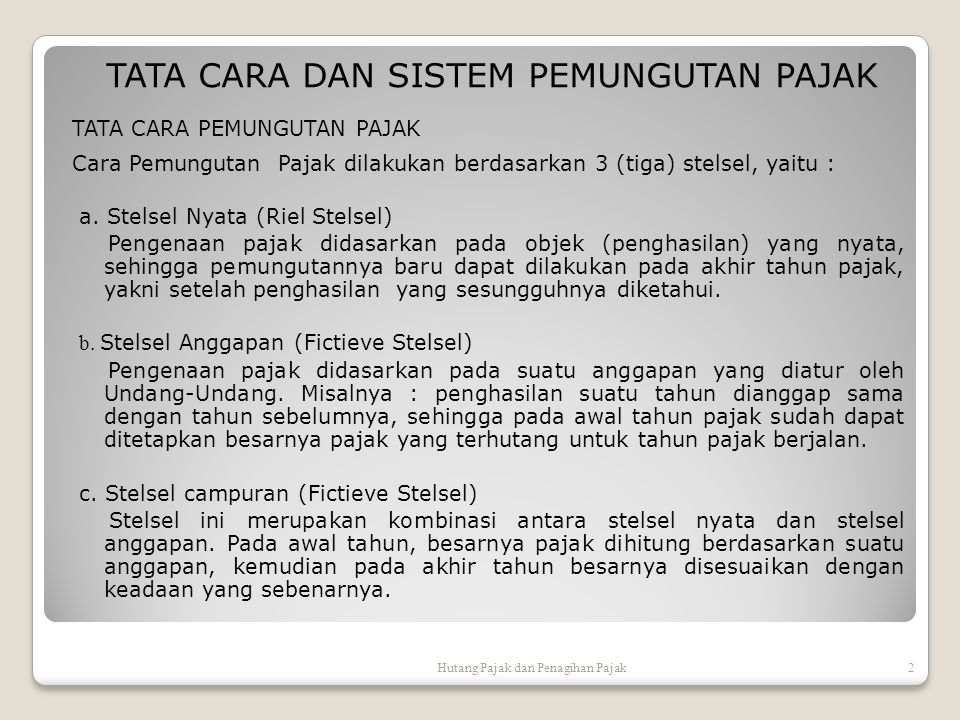

Tata Cara Pemungutan Pajak Berdasarkan Stelsel Pajak

Tata Cara Pemungutan Pajak Berdasarkan Stelsel Pajak

Makalah Pajak

Makalah Pajak

Copy Of Mind Mapping Template By Fahrinda Poempida On Prezi

Copy Of Mind Mapping Template By Fahrinda Poempida On Prezi

Penagihan Pajak Pertemuan Ke 6 Hutang Pajak Dan Ppt Download

Penagihan Pajak Pertemuan Ke 6 Hutang Pajak Dan Ppt Download

0 Response to "Tata Cara Pemungutan Pajak"

Post a Comment