Pph Pasal 4 Ayat 2

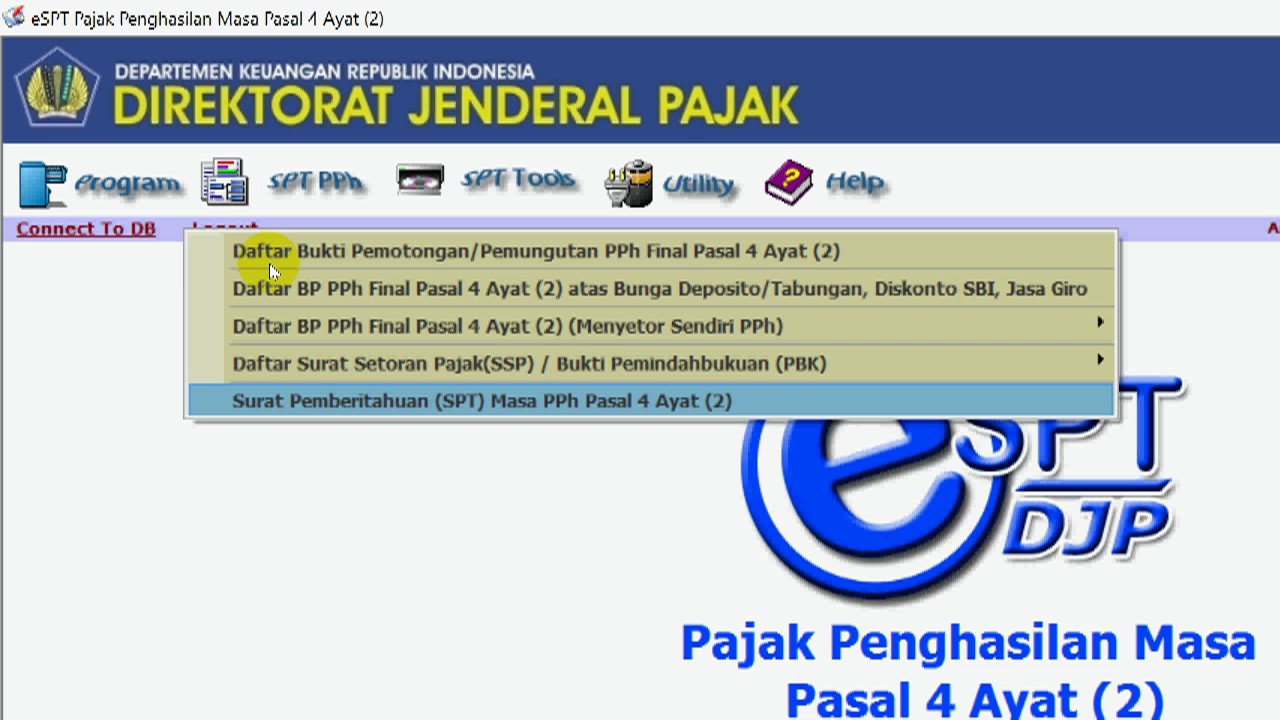

Formulir Spt Masa Pph Final Pasal 4 Ayat 2 Cara Lapor

Formulir Spt Masa Pph Final Pasal 4 Ayat 2 Cara Lapor

PPh Pasal 4 ayat (2)

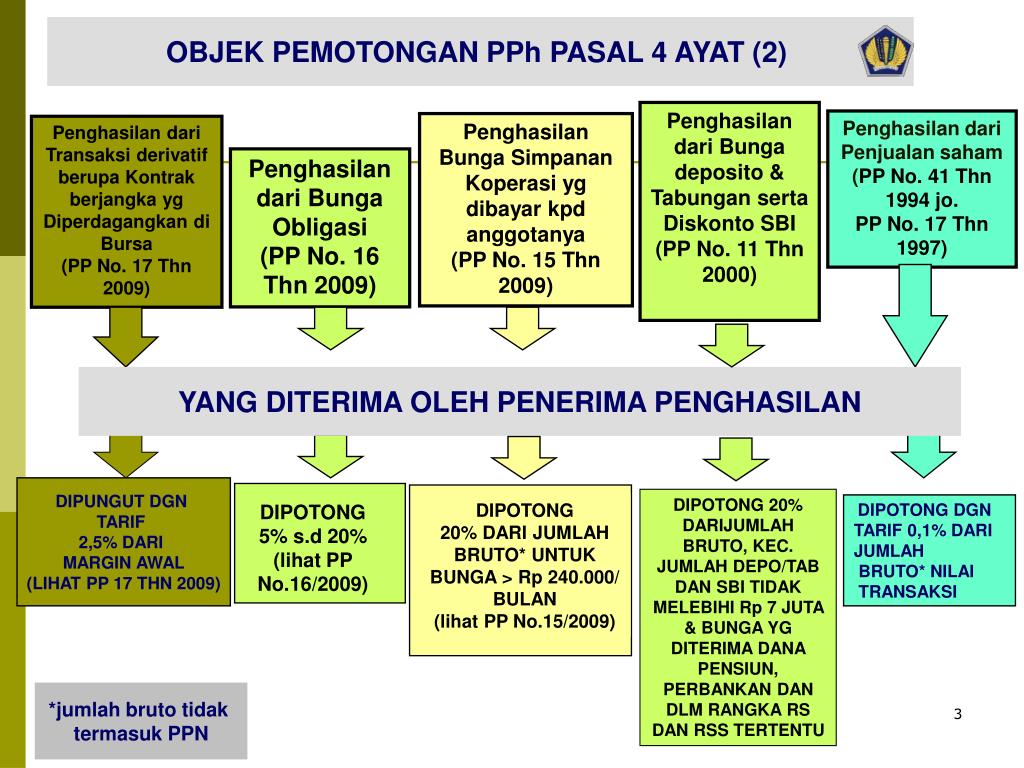

Untuk lebih memahami ketentuan Pajak Penghasilan (selanjutnya disingkat PPh) Pasal 4 ayat (2), silahkan disimak penjelasan seputar PPh Pasal 4 ayat (2) berikut ini. Penghasilan di bawah ini dapat dikenai PPh Pasal 4 ayat (2) bersifat final: yang diatur dengan atau berdasarkan Peraturan Pemerintah. Penghasilan-penghasilan tersebut merupakan objek pajak. Berdasarkan pertimbangan-pertimbangan antara lain: Perlakuan tersendiri dalam pengenaan pajak atas jenis penghasilan tersebut termasuk sifat, besarnya, dan tata cara pelaksanaan pembayaran, pemotongan, atau pemungutan diatur dengan Peraturan Pemerintah. Obligasi sebagaimana dimaksud di atas termasuk surat utang berjangka waktu lebih dari 12 (dua belas) bulan, seperti Medium Term Note, Floating Rate Note yang berjangka waktu lebih dari 12 (dua belas) bulan. Surat Utang Negara yang dimaksud di atas meliputi Obligasi Negara dan Surat Perbendaharaan Negara. A. Pajak Penghasilan Atas Penghasilan berupa Bunga Deposito dan Tabungan serta Diskonto Sertifikat Bank Indonesia 1. Objek Pajak Atas penghasilan berupa bunga deposito dan tabungan serta diskonto Sertifikat Bank Indonesia dipotong Pajak Penghasilan yang bersifat final. Termasuk dalam pengertian bunga di atas adalah bunga yang diterima atau diperoleh dari deposito dan tabungan yang ditempatkan di luar negeri melalui bank yang didirikan atau bertempat kedudukan di Indonesia atau cabang bank luar negeri di Indonesia. Ketentuan di atas tidak berlaku terhadap orang pribadi Subjek Pajak dalam negeri yang seluruh penghasilannya dalam 1 (satu) tahun Pajak termasuk bunga dan diskonto tidak melebihi Penghasilan Tidak Kena Pajak. 2. Tarif Pengenaan Pajak Penghasilan atas bunga dari deposito dan tabungan serta diskonto Sertifikat Bank lndonesia adalah sebagai berikut : a. dikenakan pajak final sebesar 20% (dua puluh persen) dari jumlah bruto, terhadap Wajib Pajak dalam negeri dan bentuk usaha tetap. b. dikenakan pajak final sebesar 20% (dua puluh persen) dari jumlah bruto atau dengan tarif berdasarkan Perjanjian Penghindaran Pajak Berganda yang berlaku, terhadap Wajib Pajak luar negeri. 3. Pengecualian Pemotongan pajak atas penghasilan berupa bunga deposito dan tabungan serta diskonto Sertifikat Bank Indonesia tidak dilakukan terhadap : B. Pajak Penghasilan Atas Penghasilan berupa Bunga Obligasi Atas penghasilan yang diterima dan/atau diperoleh Wajib Pajak berupa Bunga Obligasi dikenai pemotongan Pajak Penghasilan yang bersifat final. Besarnya Pajak Penghasilan atas penghasilan yang diterima dan/atau diperoleh Wajib Pajak berupa Bunga Obligasi adalah: Ketentuan di atas tidak berlaku dalam hal penerima penghasilan berupa Bunga Obligasi adalah: Penghasilan berupa Bunga Obligasi yang diterima dan/atau diperoleh Wajib Pajak bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia, dikenai Pajak Penghasilan berdasarkan tarif umum sesuai Undang-Undang PPh. Surat Perbendaharaan Negara yang selanjutnya disebut SPN adalah Surat Utang Negara yang berjangka waktu paling lama 12 (dua belas) bulan dengan pembayaran bunga secara diskonto. Diskonto SPN adalah selisih lebih antara : tidak termasuk Pajak Penghasilan yang dipotong. Atas penghasilan tertentu dari Wajib Pajak berupa Diskonto SPN dikenakan pemotongan Pajak Penghasilan yang bersifat final. Besarnya Pajak Penghasilan atas penghasilan berupa Diskonto SPN adalah : dari Diskonto SPN. Pemotongan Pajak dilakukan oleh : Pemotongan pajak tidak dilakukan atas Diskonto SPN yang diterima atau diperoleh Wajib Pajak: D. Pajak Penghasilan atas Penghasilan Berupa Bunga Simpanan yang dibayarkan oleh Koperasi kepada Anggota Koperasi Orang Pribadi Penghasilan berupa bunga simpanan yang dibayarkan oleh koperasi yang didirikan di Indonesia kepada anggota koperasi orang pribadi dikenai Pajak Penghasilan yang bersifat final. Besarnya Pajak Penghasilan atas Penghasilan berupa bunga simpanan yang dibayarkan oleh koperasi yang didirikan di Indonesia kepada anggota koperasi orang pribadi adalah: Koperasi yang melakukan pembayaran bunga simpanan kepada anggota koperasi orang pribadi, wajib memotong Pajak Penghasilan yang bersifat final tersebut. E. Pajak Penghasilan Atas Penghasilan berupa Hadiah Undian Atas penghasilan berupa hadiah undian dengan nama dan dalam bentuk apapun dipotong atau dipungut Pajak Penghasilan yang bersifat final. Besarnya Pajak Penghasilan yang wajib dipotong atau dipungut atas penghasilan berupa hadiah undian dengan nama dan dalam bentuk apapun adalah 25% (dua puluh lima persen) dari jumlah bruto hadiah undian. Penyelenggara undian wajib memotong atau memungut PPh Final atas Hadiah Undian. F. Pajak Penghasilan atas Penghasilan dari Penjualan Saham di Bursa Efek Atas penghasilan yang diterima atau diperoleh orang pribadi atau badan dari transaksi penjualan saham di bursa efek dipungut Pajak Penghasilan yang bersifat final Penyelenggara bursa efek wajib memungut Pajak Penghasilan setiap transaksi penjualan saham di bursa efek. G. Pajak Penghasilan atas Penghasilan Perusahaan Modal Ventura dari Transaksi Penjualan Saham atau Pengalihan Penyertaan Modal Pada Perusahaan Pasangan Usahanya Atas penghasilan perusahaan modal ventura dari transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangan usahanya dikenakan Pajak Penghasilan yang bersifat final. Perusahaan Pasangan Usaha tersebut adalah perusahaan yang memenuhi syarat sebagai berikut : Besarnya Pajak Penghasilan atas penghasilan perusahaan modal ventura di atas adalah 0,1% (satu perseribu) dari jumlah bruto nilai transaksi penjualan saham atau pengalihan penyertaan modal. Dalam hal transaksi penjualan saham atau pengalihan penyertaan modal tersebut dilakukan melalui bursa efek, maka pengenaan Pajak Penghasilannya dilakukan sesuai dengan ketentuan sebagaimana diatur dalam peraturan perundang-undangan tentang Pajak Penghasilan atas penghasilan dari transaksi penjualan saham di bursa efek. Atas penghasilan perusahaan modal ventura dari transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangan usaha yang tidak memenuhi ketentuan di atas dikenakan Pajak Penghasilan sesuai dengan ketentuan dalam Undang-undang Pajak Penghasilan. Mengingat perlakuan Pajak Penghasilan atas penghasilan dalam Peraturan Pemerintah ini berbeda dengan perlakuan atas penghasilan lainnya, maka kepada perusahaan modal ventura diwajibkan untuk melakukan pembukuan yang terpisah atas penghasilan maupun biaya yang berkaitan dengan penghasilan dari transaksi penjualan saham ini. H. Pajak Penghasilan Atas Dividen yang Diterima atau Diperoleh Wajib Pajak Orang Pribadi Dalam Negeri Penghasilan berupa dividen yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri dikenai Pajak Penghasilan yang bersifat final. Penghasilan berupa dividen yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri dikenai Pajak Penghasilan sebesar 10% (sepuluh persen). Pihak yang membayar atau pihak lain yang ditunjuk selaku pembayar dividen. Atas penghasilan dari usaha Jasa Konstruksi dikenakan Pajak Penghasilan yang bersifat final. Tarif Pajak Penghasilan untuk usaha Jasa Konstruksi adalah sebagai berikut: Dalam hal Penyedia Jasa adalah bentuk usaha tetap, tarif Pajak Penghasilan tersebut tidak termasuk Pajak Penghasilan atas sisa laba bentuk usaha tetap setelah Pajak Penghasilan yang bersifat final. Besarnya, Pajak Penghasilan yang dipotong atau disetor sendiri adalah: Jumlah pembayaran atau jumlah penerimaan pembayaran di atas merupakan bagian dari Nilai Kontrak Jasa Konstruksi. Pajak Penghasilan yang bersifat final di atas: J. Pajak Penghasilan atas Penghasilan dari Pengalihan Hak Atas Tanah dan/atau Bangunan Pengalihan hak atas tanah dan/atau bangunan yaitu: PPh yang dikenakan atas : adalah sebesar 5% (lima persen) dari jumlah bruto nilai pengalihan hak atas tanah dan/atau bangunan. Sedangkan pengalihan atas pengalihan hak atas Rumah Sederhana dan Rumah Susun Sederhana yang dilakukan oleh Wajib Pajak yang usaha pokoknya melakukan pengalihan hak atas tanah dan/atau bangunan dikenai Pajak Penghasilan sebesar 1% (satu persen) dari jumlah bruto nilai pengalihan hak atas tanah dan/atau bangunan tersebut. Dikecualikan dari kewajiban pembayaran atau pemungutan Pajak Penghasilan di atas adalah : termasuk yang dikecualikan dari kewajiban pembayaran atau pemungutan Pajak Penghasilan di atas adalah pengalihan hak atas tanah dan/atau bangunan yang dilakukan oleh orang pribadi atau badan yang tidak termasuk subjek pajak. K. Pajak Penghasilan atas Penghasilan dari Sewa Tanah dan/atau Bangunan. Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, gedung pertokoan, atau gedung pertemuan termasuk bagiannya, rumah kantor, toko, rumah toko, gudang dan bangunan industri, dikenakan Pajak Penghasilan yang bersifat final. Jumlah bruto nilai persewaan adalah semua jumlah yang dibayarkan atau terutang oleh pihak yang menyewa dengan nama dan dalam bentuk apapun yang berkaitan dengan tanah dan atau bangunan yang disewa, termasuk biaya perawatan, biaya pemeliharaan, biaya keamanaan dan service charge baik yang perjanjiannya dibuat secara terpisah maupun yang disatukan dengan perjanjian persewaan yang bersangkutan. Besarnya Pajak Penghasilan yang terutang bagi Wajib Pajak orang pribadi maupun Wajib Pajak badan yang menerima atau memperoleh penghasilan dari persewaan tanah dan atau bangunan sebagaimana dimaksud di atas adalah 10% (sepuluh persen) dari jumlah bruto nilai persewaan tanah dan atau bangunan. Pemotongan dilakukan oleh penyewa dalam hal penyewa adalah Badan Pemerintah, Subjek Pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, kerjasama operasi, perwakilan perusahaan luar negeri lainnya, dan orang pribadi yang ditetapkan oleh Direktur Jenderal Pajak. Dalam penyewa adalah orang pribadi atau bukan Subjek Pajak, selain yang tersebut di atas, PPh disetor sendiri oleh yang menyewakan. Orang pribadi yang ditunjuk sebagai pemotong Pajak Penghasilan adalah : yang telah terdaftar sebagai Wajib Pajak dalam negeri.

Gallery Pph Pasal 4 Ayat 2

Ppt Pph Pasal 4 Ayat 2 Powerpoint Presentation Free

Ppt Pph Pasal 4 Ayat 2 Powerpoint Presentation Free

4 Pph Pasal 4 Ayat 2 Pdf Pph Pasal 4 Ayat 2 Fid

4 Pph Pasal 4 Ayat 2 Pdf Pph Pasal 4 Ayat 2 Fid

Mengatasi Masalah Error Operation Must Use An Updateable

Mengatasi Masalah Error Operation Must Use An Updateable

Espt Pph Pasal 4 Ayat 2 Youtube

Espt Pph Pasal 4 Ayat 2 Youtube

Pph Pasal 4 Ayat 2 Pajak Penghasilan Pasal 4 Ayat 2

Pph Pasal 4 Ayat 2 Pajak Penghasilan Pasal 4 Ayat 2

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2

Tax Legal Accounting Services Training V2c Consultant

Tax Legal Accounting Services Training V2c Consultant

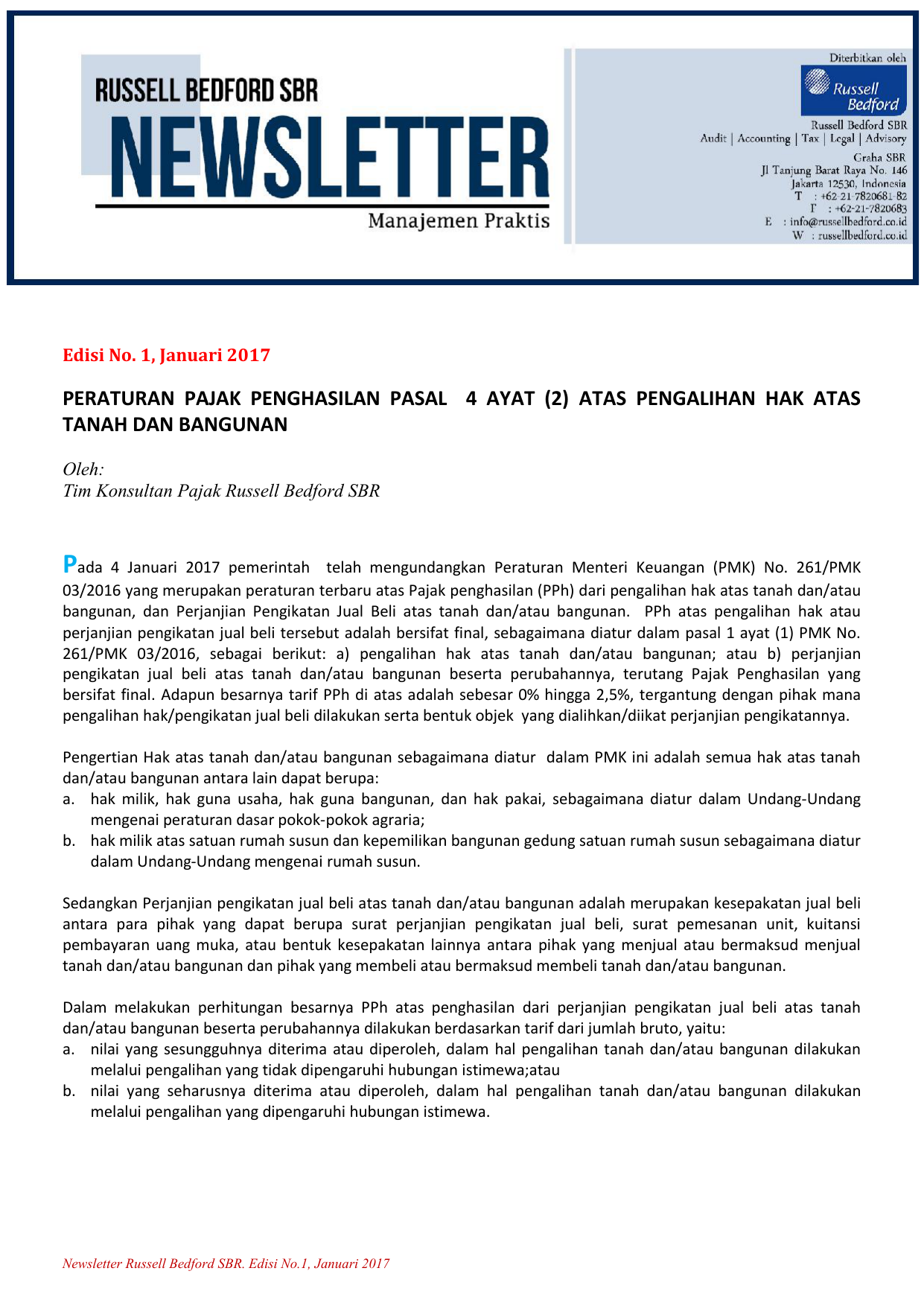

Peraturan Pajak Penghasilan Pasal 4 Ayat 2 Atas Pengalihan Hak

Peraturan Pajak Penghasilan Pasal 4 Ayat 2 Atas Pengalihan Hak

Mekanisme Penghitungan Pajak Pph Pasal 4 Ayat 2

Mekanisme Penghitungan Pajak Pph Pasal 4 Ayat 2

Contoh Pph Pasal 4 Ayat 2 Atas Penjualan Tanah Dan 09pj

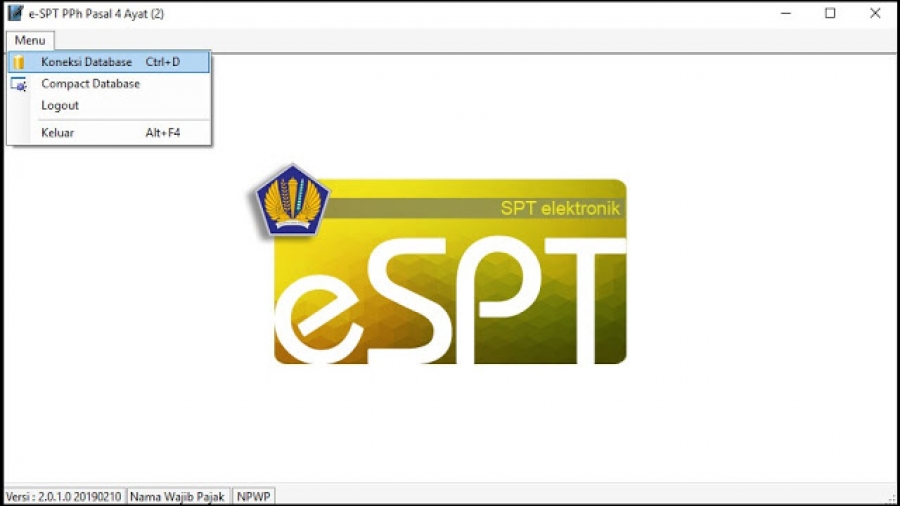

Cara Instal Dan Membuat Database Profil Pajak Espt Pasal 4

Cara Instal Dan Membuat Database Profil Pajak Espt Pasal 4

Apakah Pemilik Indekos Harus Bayar Pajak Juga

Tarif Jenis Penghasilan Yang Dikenakan Pph Pasal 4 Ayat 2

Tarif Jenis Penghasilan Yang Dikenakan Pph Pasal 4 Ayat 2

Formulir Bukti Pemotongan Pemungutan Pph Pasal 4 Ayat 2

Formulir Bukti Pemotongan Pemungutan Pph Pasal 4 Ayat 2

Update Aplikasi E Spt Pph Final Pasal 4 Ayat 2 Paling Baru

Update Aplikasi E Spt Pph Final Pasal 4 Ayat 2 Paling Baru

Pajak Pph Final Perhitungan Pencatatan Pph Pasal 4 Ayat

Pajak Pph Final Perhitungan Pencatatan Pph Pasal 4 Ayat

0 Response to "Pph Pasal 4 Ayat 2"

Post a Comment