Pengertian Pph Pasal 23

Perpajakan Pph Pasal 23 Dan 24

Perpajakan Pph Pasal 23 Dan 24

[UPDATE] PPh Pasal 23: Penjelasan, Tarif dan Cara Menghitungnya!

Bagaimana cara hitung dan pelaporan PPh Pasal 23 (Pajak Penghasilan Pasal 23)? Berapa tarifnya? PPh Pasal 23 perlu Anda ketahui untuk menjadi warga Negara yang taat pajak.

Untuk memahami secara detailnya, Finansialku akan membahas mengenai PPh 23. Selamat membaca!

Rubrik Finansialku

PPh Pasal 23 (Pajak Penghasilan Pasal 23)

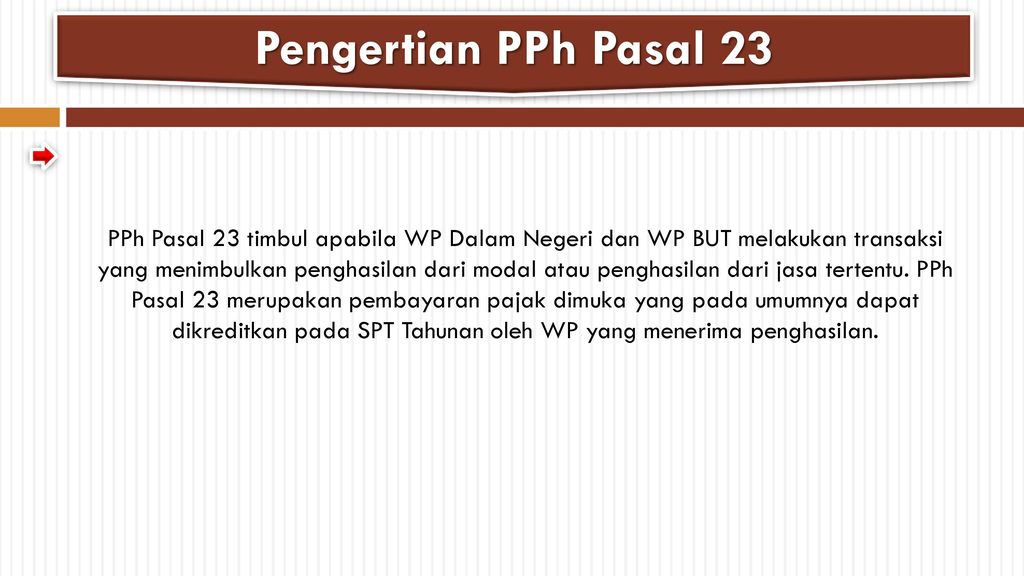

PPh Pasal 23 menurut Dirjen Pajak adalah pajak yang dikenakan atas penghasilan atas modal, penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong PPh Pasal 21.

Pada umumnya, PPh Pasal 23 ini terjadi akibat adanya transaksi antara dua pihak, dimana pihak pemberi penghasilan atau pembeli atau penerima jasa akan memotong dan melaporkan PPh Pasal 23 tersebut kepada kantor pajak.

Selain itu juga, PPh Pasal 23 yang telah dipotong oleh pihak pemotong harus disertai dengan bukti potong dan untuk pelaporannya yang harus melaporkannya adalah pihak yang memotong PPh 23 tersebut.

[Baca Juga: Jenis-Jenis Pasal PPh dan Kegunaannya]

Jika di artikel-artikel sebelumnya kita telah membahas lengkap mengenai PPh Pasal 23 tentang tarif yang berlaku, maka disini mari kita bahas tarif PPh 23 secara garis besar dan sedikit membahas mengenai perhitungannya.

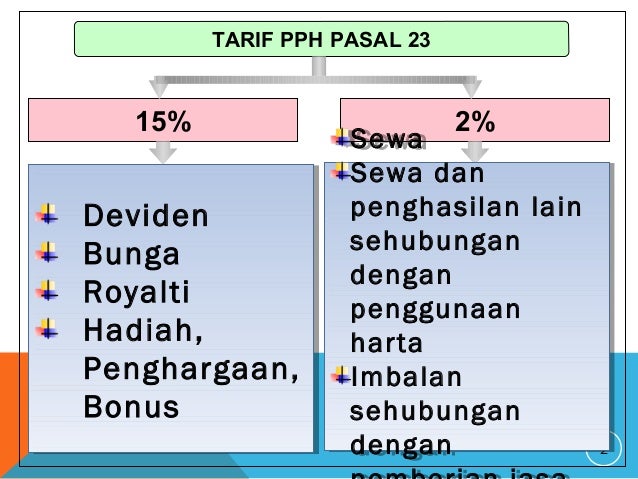

Tarif PPh Pasal 23:

- 15% = untuk dividen, royalti, bunga, hadiah dan penghargaan

- 2% = untuk objek pajak lainnya

- 100% = atau dua kali lipat tarif standar jika wajib pajak tidak memiliki NPWP (Nomor Pokok Wajib Pajak), sehingga menjadi 30% untuk dividen, royalti dan lainnya serta tarif 4% untuk wajib pajak lainnya. Jumlah transaksi yang akan dikenakan adalah jumlah bruto sebelum PPN (Pajak Pertambahan Nilai).

Untuk pembebasan pajak PPh Pasal 23, wajib pajak harus dalam keadaan telah mengalami kerugian fiskal atau memiliki hak atas kompensasi kerugian pajak, atau pajak penghasilan yang dibayar, atau akan dibayar lebih besar dari pajak penghasilan yang terhutang.

Mari bahas sedikit mengenai perhitungan PPh Pasal 23:

[Baca Juga: Apa Itu NPWP Pribadi dan Bagaimana Cara Membuat NPWP?]

Kasus 1

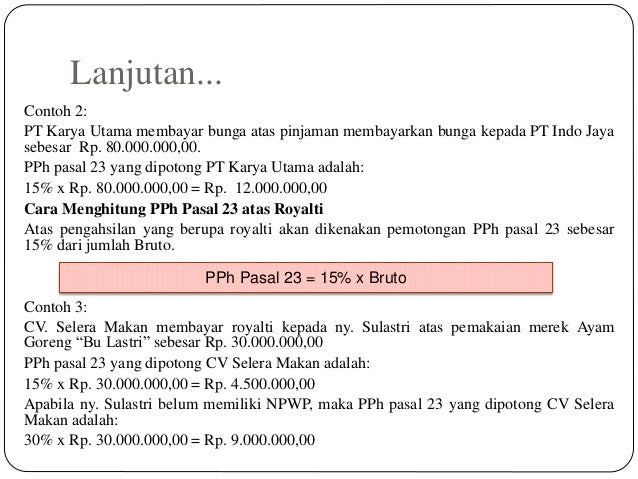

Pada tanggal 2 september 2016, PT “XXX” membayar royalti kepada Ibu Nani sebagai penulis buku sebesar Rp35.000.000. Diketahui juga bahwa Ibu Nani telah memiliki NPWP (Nomor Pokok Wajib Pajak).

PPh Pasal 23 yang harus dipotong PT “XXX” = 15% x Rp35.000.000 = Rp5.250.000

Saat terutang: akhir bulan dilakukan pembayaran yaitu 30 September 2016

Saat Penyetoran: Paling lambat 10 Oktober 2016

Saat Pelaporan: Paling lambat 20 Oktober 2016

Kasus 2

Pada tanggal 2 Maret 2016, PT ”ABB” memberikan hadiah kepada PT “AAB” sebagai juara atas perlombaan yang diselenggarakan oleh PT “ABB” sebesar Rp100.000.000. Diketahui baik PT “ABB” maupun PT “ABB” keduanya telah memiliki NPWP.

PPh Pasal 23 yang harus dipotong = 15% x Rp100.000.000 = Rp15.000.000

Saat terutang: akhir bulan dilakukan pembayaran 31 Maret 2016

Saat Penyetoran: Paling lambat tgl 10 April 2016

Saat Pelaporan: Paling lambat tgl 20 April 2016

Kasus 3

Pada bulan April 2016 PT “ZZA” adalah perusahaan yang bergerak di bidang garment, untuk urusan perpajakannya dia menyewa PT “XYZ” sebagai konsultan pajaknya dengan fee sebesar Rp25.000.000 (sudah termasuk PPN), namun PT “XYZ” belum memiliki NPWP.

PPh Pasal 23 yang harus dipotong oleh PT “ZZA” = 200% x 2% x Rp25.000.000 = Rp1.000.000 (200% dikarenakan tidak memiliki NPWP PT “XYZ”-nya)

Saat Penyetoran: Paling lambat tgl 10 Mei 2016

Saat Pelaporan: Paling lambat tgl 20 Mei 2016

[Baca Juga: Mengenal Lebih Dekat e-Billing Pajak dan Cara Membuat e-Billing Pajak]

Berpartisipasi Menjadi Warga Negara Taat Pajak

Setelah Anda membaca penjelasan dari Finansialku tentang PPh Pasal 23, Anda sudah menjadi warga Negara taat pajak, sebagai langkah awal. Anda perlu maju melangkah ke depan, ke tahap selanjutnya untuk memulai mempraktikkan yaitu dengan cara membayar pajak.

Orang jujur akan membayar pajak. Mulailah dari diri Anda dengan melakukan perubahan.

Apakah Anda memiliki pertanyaan? Anda dapat menghubungi kami sebagai tim perencanaan keuangan dalam mengatur dan mengelola keuangan Anda.

Anda juga dapat mengakses artikel-artikel kami lainnya di www.finansialku.com Silakan beri komentar pada kolom di bawah ini, terima kasih.

pph uu pph pph 26 download espt pph 21 spt pph 21 spt pajak download pph 23 spt masa pph 21 terbaru excel spt 21 ssp e billing cara bayar pajak e billing spt on line e spt pph pasal 21 spt pph download spt tahunan form pph 21 terbaru excel 2016 pph online pph 21 online pph 21 thr efaktur online uu pph no 36 tahun 2008 download pph 21 spt pasal 21 spt pph 23 form pph 21 form pph 23 download spt pph 21 pajak spt pp 21 tahun 2016 spt masa pph pasal 21 faktur online excel pph 21 pph ps 17 software pph 21 bayar pajak on line pph 21 dan 23 form spt pph 23 psl 23 cara daftar spt tahunan online ssp pph 21 pph 22 dan 23 pph 21 excel pph services ssp e program pph 21 pembayaran ssp online spt 23 uu pph 23 uu pph 21

jasa freight forwarding pph 23

Gallery Pengertian Pph Pasal 23

Perhitungan Pemotongan Dan Pelaporan Pph Pasal 23

Perhitungan Pemotongan Dan Pelaporan Pph Pasal 23

Lebih Dalam Tentang Pemotongan Pajak Penghasilan Solusi

Lebih Dalam Tentang Pemotongan Pajak Penghasilan Solusi

Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati

Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati

Doc Pph 23 Yoggie Arif Academia Edu

Doc Pph 23 Yoggie Arif Academia Edu

Pph Pasal 23 Tarif Cara Hitung Lapor Mengisi Bukti

Pph Pasal 23 Tarif Cara Hitung Lapor Mengisi Bukti

Pph Pasal 22 Dan Pph Pasal 23

06 Pph Pasal 23

06 Pph Pasal 23

Perpajakan Pph Pasal 23 Dan 24

Perpajakan Pph Pasal 23 Dan 24

42008 Pajak Penghasilan Pasal 23 Docx Modul Pajak

42008 Pajak Penghasilan Pasal 23 Docx Modul Pajak

Doc Pengertian Pajak Penghasilan Pasal 23 Pph Pasal 23

Doc Pengertian Pajak Penghasilan Pasal 23 Pph Pasal 23

Tarif Pph 23 Dan Objek Pph Pasal 23 Tarif Pph 23 Dikenakan

Tarif Pph 23 Dan Objek Pph Pasal 23 Tarif Pph 23 Dikenakan

Belajarpajak Pph Pasal 23 Update Agustus 2015

Belajarpajak Pph Pasal 23 Update Agustus 2015

Pph Pasal 23 3 Perbandingan Objek Pph Pasal 21 23 Dan 4 Ayat 2

Pph Pasal 23 3 Perbandingan Objek Pph Pasal 21 23 Dan 4 Ayat 2

Pajak Penghasilan Pasal 23 Pph Pasal 23 Spesialis

Pajak Penghasilan Pasal 23 Pph Pasal 23 Spesialis

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Contoh Soal Pph Pasal 23 Dan Pembahasannya Asuransi Indonesia

Contoh Soal Pph Pasal 23 Dan Pembahasannya Asuransi Indonesia

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Penjelasan Lengkap Tarif Objek Dan Cara Pelaporan Pajak

Penjelasan Lengkap Tarif Objek Dan Cara Pelaporan Pajak

0 Response to "Pengertian Pph Pasal 23"

Post a Comment