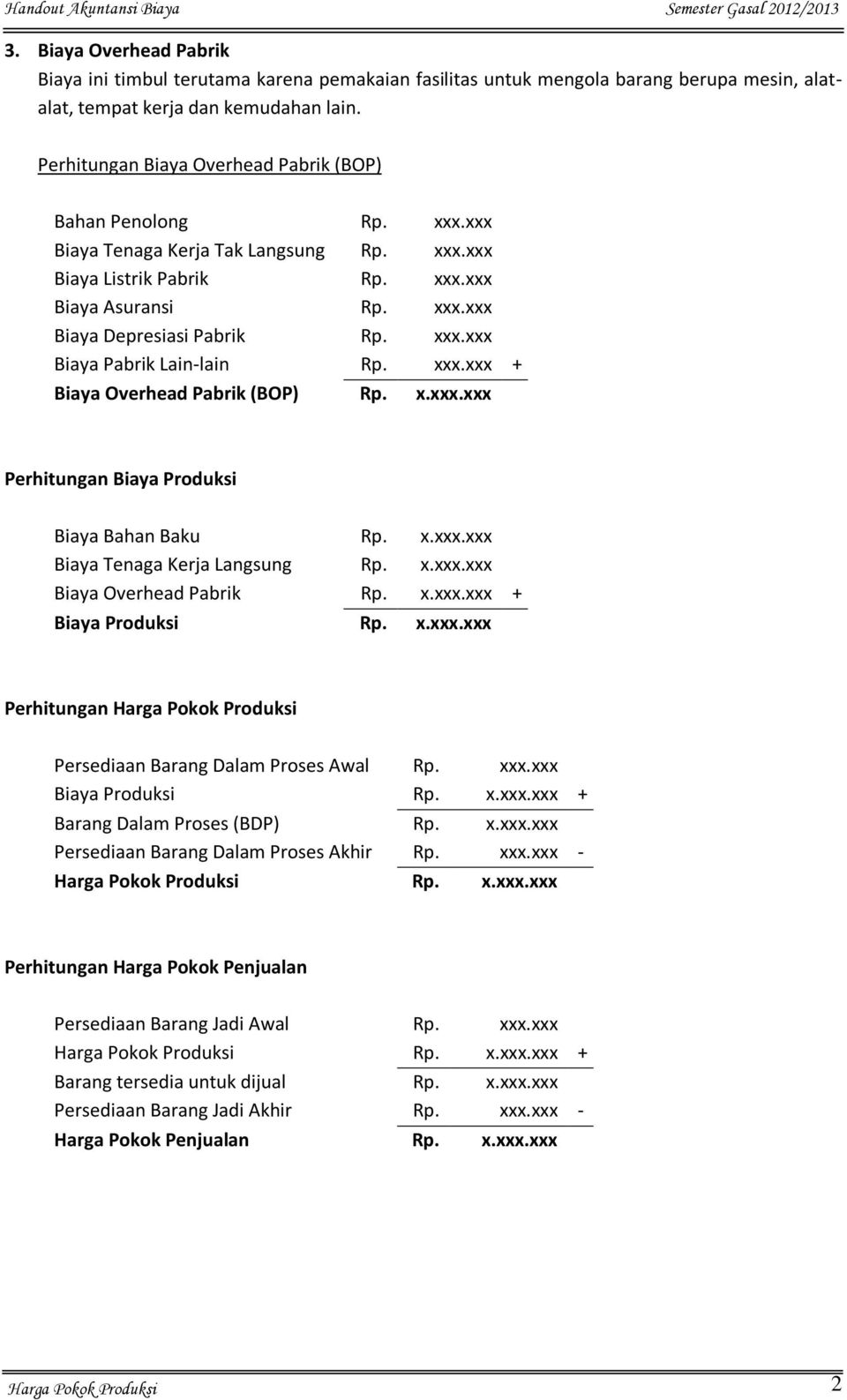

Perhitungan Harga Pokok Produksi

Bagaimana Menghitung Harga Pokok Proses Tanpa

Bagaimana Menghitung Harga Pokok Proses Tanpa

Menghitung Harga Pokok Produksi Beserta Contohnya

Harga pokok merupakan jumlah pengeluaran serta beban yang diterima oleh suatu perusahaan langsung atau tidak langsung, untuk menghasilkan nilai suatu barang atau jasa didalam kondisi tertrntu dan tempat dimana barang tersebut dapat digunakan atau dijual. Dari definisi harga pokok tersebut maka harga poko hanya dapat dihitung apabila dilakukan klasifikasi terhadap biaya-biaya yang dikelurkan,

Produksi adalah biaya untuk mengolah bahan baku menjadi barang atau produk jadi, yang terdiri dari 3 elemen biaya, yaitu

1. Biaya Bahan Baku

Biaya bahan baku (direct material) adalah biaya yang jumlahnya besar dalam rangka menghasilkan suatu jenis output. Bahan baku yang diolah dalam perusahaan industri dapat diperoleh dari pembelian atau pengolahan sendiri

2. Biaya Tenaga Kerja

Biaya Tenaga kerja adalah upah atau kompensasi yang dibayarkan kepada tenaga kerja langsung yang berkerja di bagian produksi, tenaga kerja merupakan bagian yang langsung terlibat dalam proses produksi.

3. Biaya Overhead Pabrik

Biaya overhead pabrik (factory overhead cost) adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang terdiri dari macam biaya yang semuanya tidak dapat ditelusuri secara langsung kepada produk atau aktivitas lainnya dalam upaya perusahaan untuk merealisasi pendapatan

Harga pokok produksi dapat didefinisikan sebagai jumlah biaya produksi yang terdapat pada persediaan barang jadisebelum barang tersebut laku dijual.

Mengenai pemahaman harga pokok menurut, Winardi (1990 : 79) menjelaskan bahwa “Harga pokok adalah suatu produksi jumlah pengorbanan-pengorbanan, dapat diduga, dan kuantitatif dapat diukur berhubungan dengan proses produksi, yang dilakukan pada saat pertukaran dan dalam kebanyakan hal harus didasarkan atas nilai pengganti kesatuan-kesatuan nilai yang telah dikorbankan”.

Cara Menghitung Harga Pokok Produksi

Ada beberapa tahap untuk menghitung Harga pokok produksi yang digunakan untuk perhitungan harga pokok produksi. Rumus harga pokok produksi untuk perhitungan diawali dengan menghitung bahan baku, biaya produksi, persediaan barang dan harga pokok penjualan. Berikut rumus yang bisa pakai sebagai metode atau cara menghitung suatu harga pokok produksi, yaitu:

Tahap 1: Menghitung Bahan Baku Yang Digunakan

Rumus untuk menghitung bahan baku yang digunakan adalah Bahan Baku Yang Digunakan = Saldo awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

Tahap 2: Menghitung Biaya Produksi

Rumus untuk menghitung biaya produksi adalah Total biaya produksi = Bahan baku yang digunakan + biaya tenaga kerja langsung + biaya overhead produksi

Tahap 3: Menghitung Harga Pokok Produksi

Rumus untuk menghitung Harga Pokok Produksi adalah Harga Pokok Produksi = Total biaya produksi + saldo awal persediaan barang dalam proses produksi – saldo akhir persediaan barang dalam proses produksi

Tahap 4: Menghitung HPP

Rumus Menghitung HPP adalah Harga pokok produksi + Persediaan barang awal – persediaan barang akhir

Contoh Menghitung Harga Pokok Produksi

PT. XYZ adalah perusahaan yang bergerak dibidang manufaktur pembuatan spare part kendaraan. Pada awal bulan Juni, PT. XYZ memiliki persediaan bahan baku mentah sebesar Rp 60.000.000,-, bahan setengah jadi sebesar Rp 90.000.000,- dan persediaan spare part siap jual sebesar Rp 120.000.000,-.

Untuk proses produksi spare part di bulan Juni membeli persediaan bahan baku sebesar Rp 750.000.000,- dengan biaya pengiriman Rp 10.000.000,-.

Selama proses produksi, terdapat biaya pemeliharaan bahan mesin sebesar Rp 9.000.000,-. Pada akhir bulan juli terdapat sisa penggunaan bahan baku mentah sebesar Rp 50.000.000,-, sisa bahan setengah jadi sebesar Rp 8.000.000,- dan sisa sparepart siap jual sebesar Rp 25.000.000,-.

Berapakah Harga pokok produksi dari PT. XYZ?

Untuk menghitung HPP diperlukan 4 tahap menghitung HPP seperti yang sudah dijelaskan sebelumnya.

Tahap 1: 60.000.000 + (750.000.000 + 10.000.000) – 50.000.000 = 770.000.000

Tahap 2 145.000.000 + 9.000.000 = 154.000.000

Tahap 3 154.000.000 + 90.000.000 – 8.000.000 = 236.000.000

Tahap 4 236.000.000 + 120.000.000 – 25.000.000 = 331.000.000

Jadi harga pokok produksi pada bulan Juni adalah Rp 331.000.000,-

Semoga artikel ini bermanfaat untuk Anda. Jangan lupa share disosial media Anda agar Anda mendapatkan mafaatnya. Banyak berbagi banyak rejeki. Salam Let’s #beefree

Gallery Perhitungan Harga Pokok Produksi

Apa Yang Dimaksud Dengan Harga Pokok Produksi Akuntansi

Apa Yang Dimaksud Dengan Harga Pokok Produksi Akuntansi

Jsika Vol 7 No 2 Tahun 2018 Issn 2338 137x

Jsika Vol 7 No 2 Tahun 2018 Issn 2338 137x

Evaluasi Perhitungan Harga Pokok Produksi Terhadap Penetapan

Harga Pokok Produksi Pengertian Unsur Unsur Dan Contoh

Harga Pokok Produksi Pengertian Unsur Unsur Dan Contoh

Rumus Menghitung Hpp Harga Pokok Produksi Dan Contoh Soal

Cara Menghitung Harga Pokok Produksi Beserta Contohnya

Cara Menghitung Harga Pokok Produksi Beserta Contohnya

Konsep Persediaan Hpp Docx Definisi Harga Pokok Produksi

Konsep Persediaan Hpp Docx Definisi Harga Pokok Produksi

Analisis Perhitungan Harga Pokok Produksi Tahu Dan Susu Kedelai

Analisis Perhitungan Harga Pokok Produksi Tahu Dan Susu Kedelai

Contoh Laporan Cara Menghitung Hpp Zahir Accounting Blog

Contoh Laporan Cara Menghitung Hpp Zahir Accounting Blog

Harga Pokok Produksi Pdf Download Gratis

Harga Pokok Produksi Pdf Download Gratis

Aplikasi Perhitungan Harga Pokok Produksi Dengan Metode

Aplikasi Perhitungan Harga Pokok Produksi Dengan Metode

Metode Perhitungan Dan Penentuan Harga Pokok Produksi

Metode Perhitungan Dan Penentuan Harga Pokok Produksi

Membaca Laporan Keuangan Bag 4 Harga Pokok Penjualan

Membaca Laporan Keuangan Bag 4 Harga Pokok Penjualan

15 Materi Akuntansi Biaya Untuk Mengelola Bisnis Anda

15 Materi Akuntansi Biaya Untuk Mengelola Bisnis Anda

Perhitungan Harga Pokok Produksi Berdasa 1 Pdf

Tinjauan Atas Harga Pokok Produksi Kaos Pada Perusahaan

Tinjauan Atas Harga Pokok Produksi Kaos Pada Perusahaan

Pengertian Laporan Dan Cara Menghitung Beban Pokok Produksi

Pengertian Laporan Dan Cara Menghitung Beban Pokok Produksi

Laporan Harga Pokok Produksi Jenimilasari1997

Laporan Harga Pokok Produksi Jenimilasari1997

Penentuan Harga Jual Dengan Menggunakan Metode Cost Plus

Aplikasi Perhitungan Harga Pokok Produksi Dengan Metode

Aplikasi Perhitungan Harga Pokok Produksi Dengan Metode

Laporan Harga Pokok Produksi Jenimilasari1997

Laporan Harga Pokok Produksi Jenimilasari1997

0 Response to "Perhitungan Harga Pokok Produksi"

Post a Comment