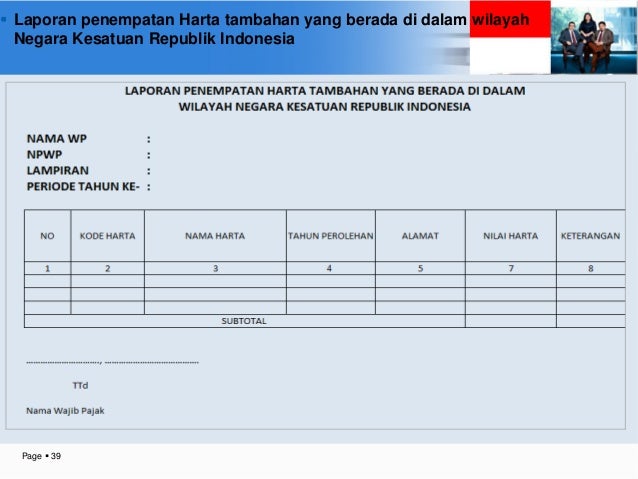

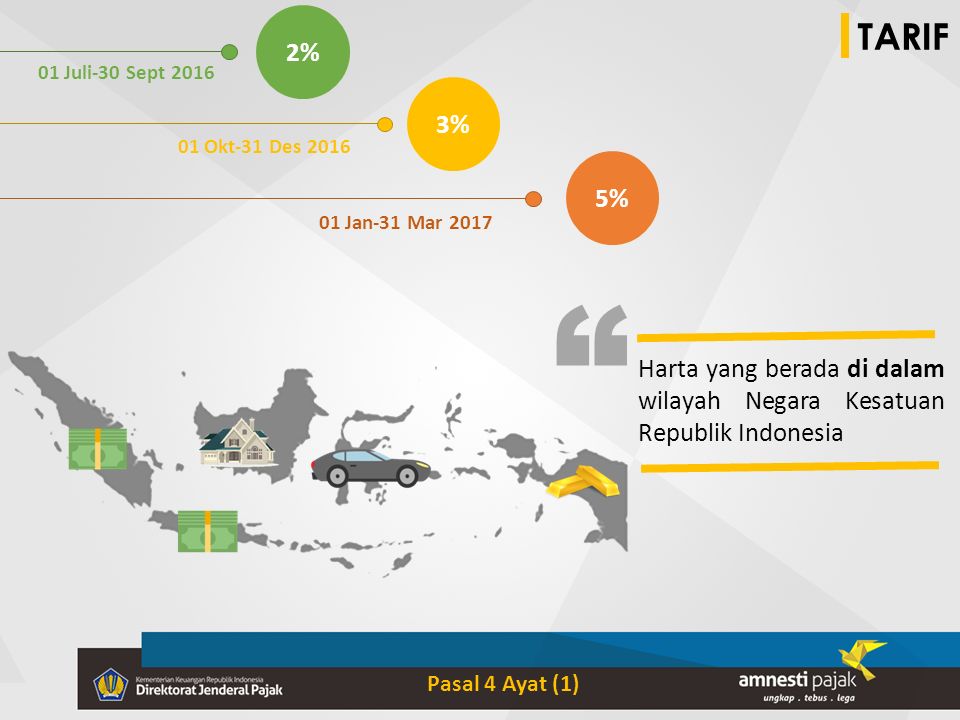

Bagi agan yg sudah ikut TA kemarin. Harap jangan lupa melaporkan kembali harta anda yg kemarin di TA. Lapor sebelum tanggal 31 Maret 2017 ini. Setiap tahun sebelum tanggal 31 Maret selama 3 tahun berturut2 wajib anda laporkan. Mau NPWP pribadi atau UMKM semua sama wajib. Peraturan ini adalah revisi peraturan sebelumnya, per DES 2016 kemarin. Jika anda lalai melaporkan ini bisa kena denda 30%. Utk formulir bisa download dari link ini :

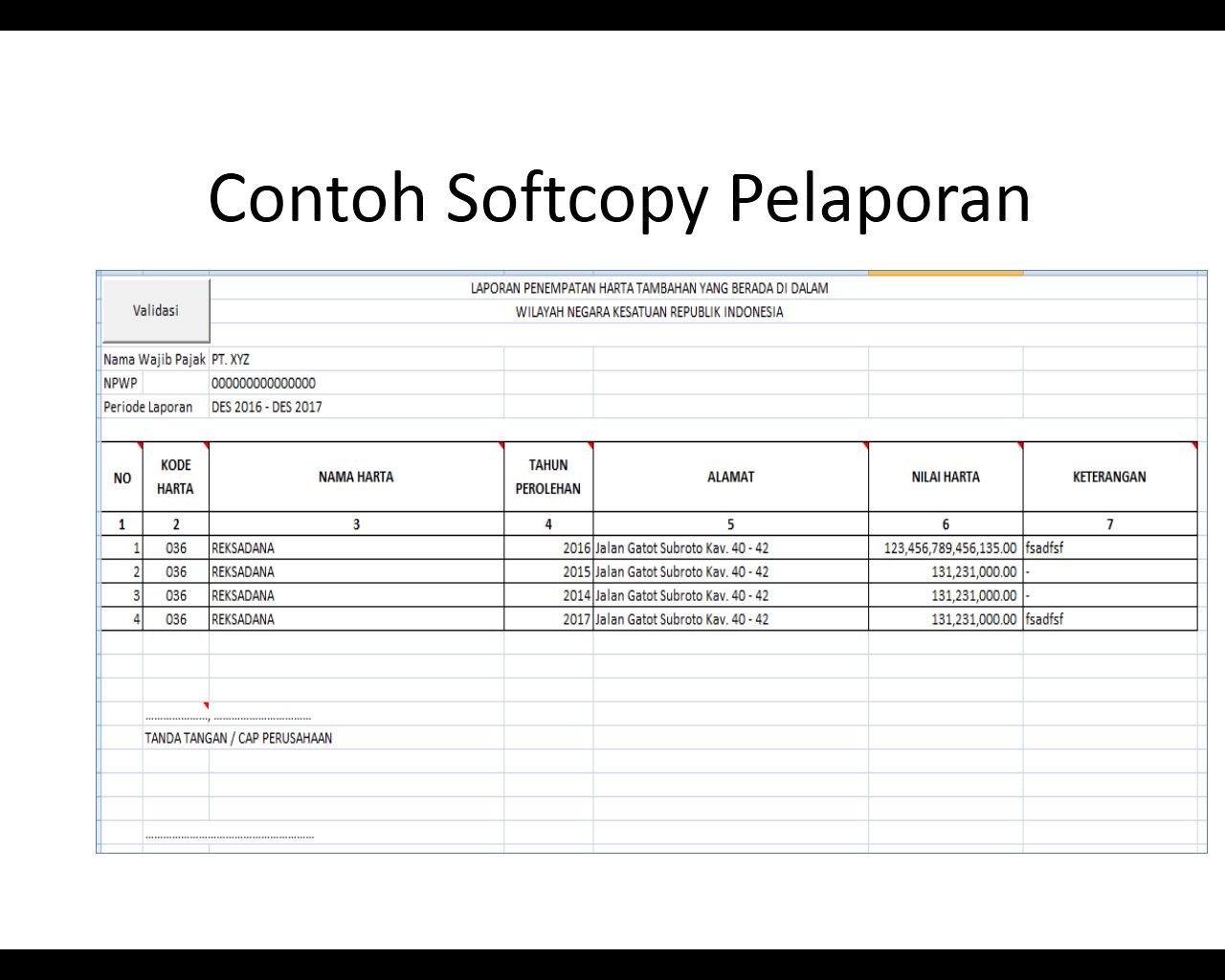

Pilih file yg judulnya spt ini "LAPORAN PENEMPATAN HARTA TAMBAHAN YANG BERADA DI DALAM WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA"

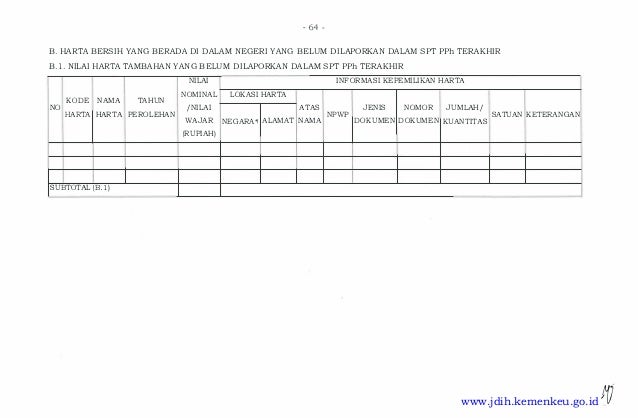

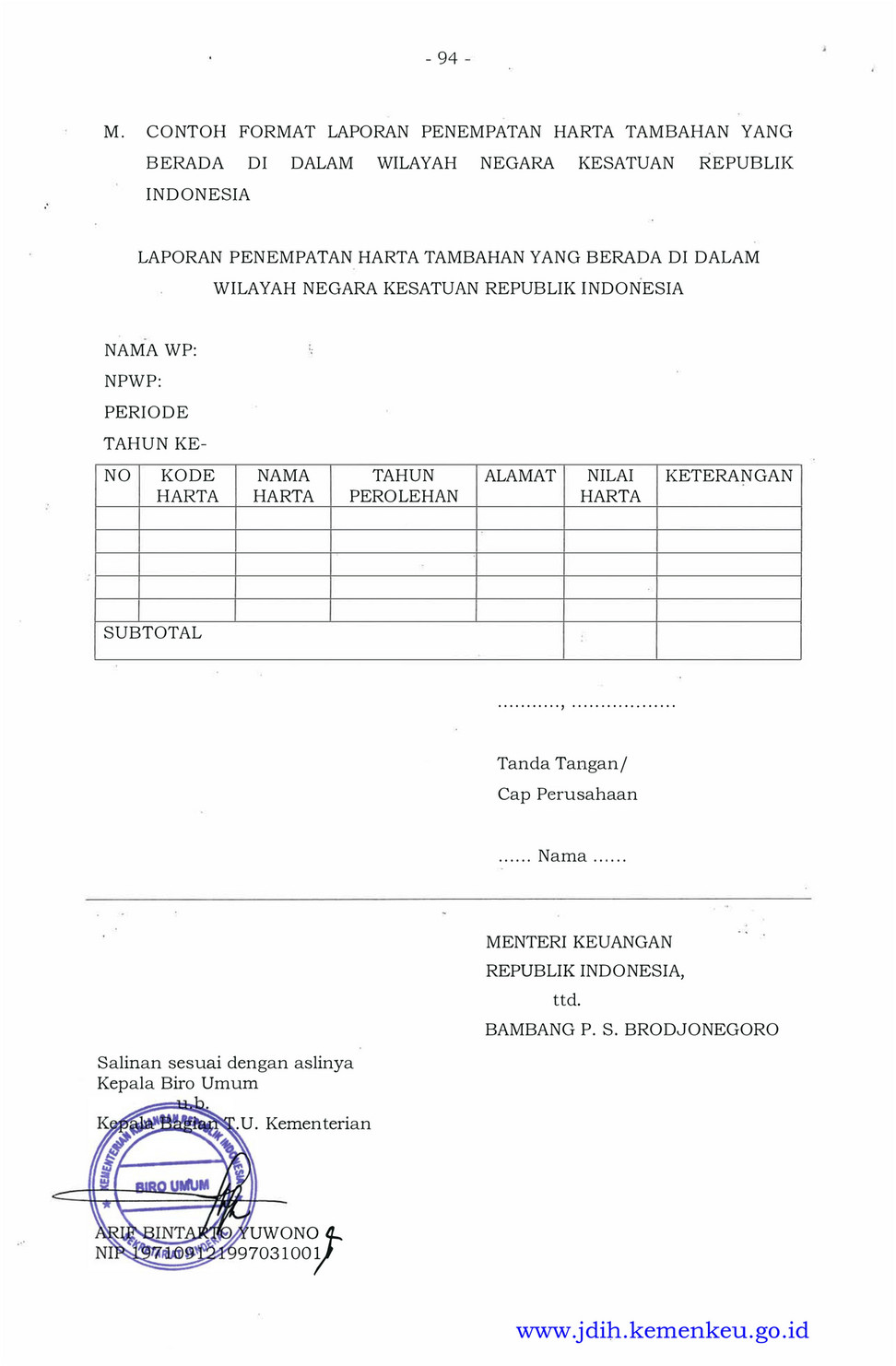

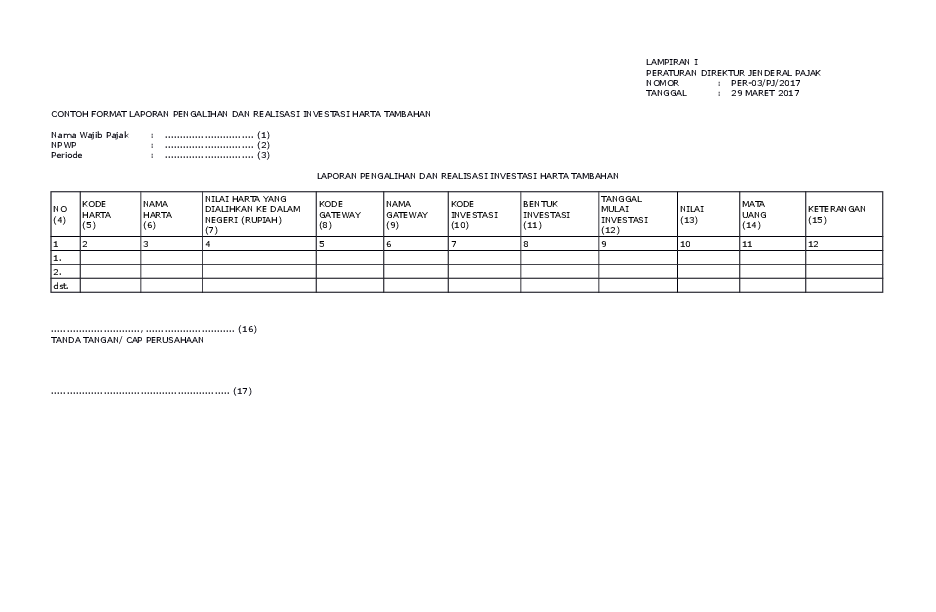

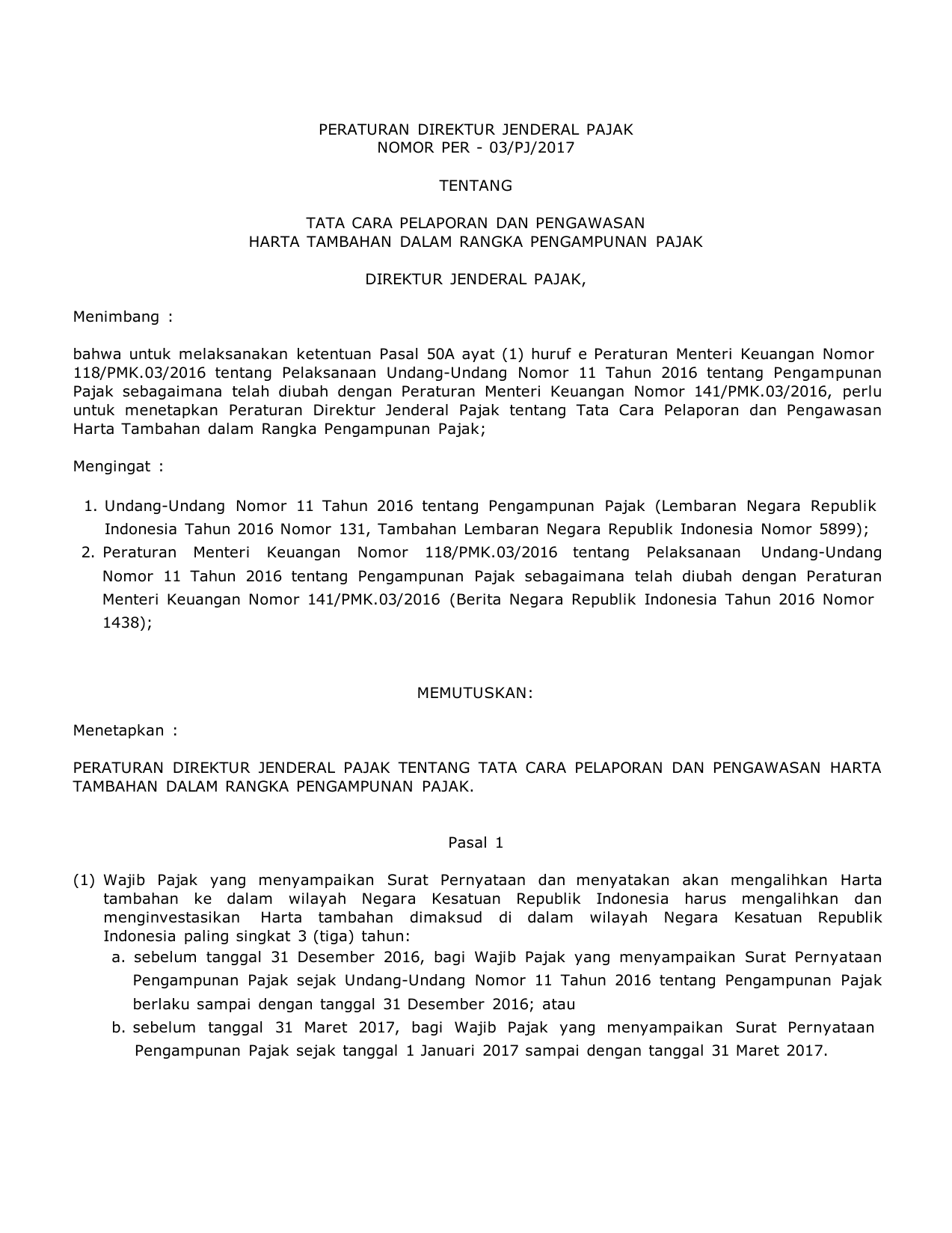

BAB XXTATA CARA PELAPORAN HARTA YANG BERADA DI DALAM WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA ATAU HARTA YANG DIALIHKAN DAN DIINVESTASIKAN KE DALAM WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA Pasal 3 8 (1) Wajib Pajak yang telah menggunakan tarif Uang Tebusan sebagaimana dimaksud dalam Pasal 10 ayat (1) harus menyampaikan laporan kepada Direktur Jenderal Paj ak melalui Kepala KPP Tempat Wajib Pajak Terdaftar yang memuat: a. realisasi pengalihan dan investasi Harta tambahan ke dalam wilayah Negara Kesatuan Republik Indonesia yang diungkapkan dalam Surat Pernyataan; dan/ atau - 45 b. penempatan Harta tambahan yang berada di dalam wilayah Negara Kesatuan Republik Indonesia yang diungkapkan dalam Surat Pernyataan . (2) Laporan pengalihan dan realisasi investasi Harta tambahan sebagaimana dimaksud pada ayat (1) huruf a disampaikan secara berkala dengan ketentuan sebagai berikut: a. Laporan disampaikan secara berkala setiap 6 (enam) bulan selama 3 (tiga) tahun sejak pengalihan Harta sebagaimana dimaksud dalam Pasal 13 ayat (2) ; b. Laporan disampaikan paling lambat tanggal 20 bulan berikutnya setelah periode berakhir, yaitu: 1. tanggal 20 Januari untuk periode laporan realisasi investasi Juli sampai dengan Desember; dan 2. tanggal 20 Juli untuk periode laporan realisasi investasi Januari sampai dengan Juni ; dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf L Peraturan Menteri ini . (3) Laporan penempatan Harta tambahan yang berada di dalam wilayah Negara Kesatuan Republik Indonesia sebagaimana dimaksud pada ayat (1) huruf b disampaikan secara berkala dengan ketentuan sebagai berikut: a . Laporan disampaikan secara berkala setiap 6 (enam) bulan selama 3 (tiga) tahun sejak diterbitkan Surat Keterangan se bagaimana dimaksud dalam Pasal 13 ayat (5) ; b. Laporan disampaikan paling lambat tanggal 20 bulan berikutnya setelah periode berakhir, yaitu: 1. tanggal 20 Januari untuk periode laporan realisasi investasi Juli sampai dengan Desember; dan 2. tanggal 20 Juli untuk periode laporan realisasi investasi Januari sampai dengan Juni, / - 4 6 dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf M Peraturan Menteri ini. (4) Penyampaian laporan sebagaimana dimaksud pada ayat (2) dan ayat (3) dilaksanakan oleh Wajib Pajak atau kuasa yang ditunjuk sesuai dengan peraturan perundangunc;langan. Pasal 39 (1) Direktur Jenderal Pajak melalui Kepala KPP Tempat Wajib Pajak Terdaftar dapat menerbitkan dan mengirimkan surat peringatan paling cepat 1 ( satu) bulan setelah batas akhir periode penyampaian Surat Pernyataan dalam hal: a. Wajib Pajak yang menyatakan mengalihkan dan menginvestasikan Harta ke dalam wilayah Negara Kesatuan Republik Indonesia tetapi tidak memenuhi keten tuan se bagaimana dimaksud dalam Pasal 13 ayat (2) huruf a; dan/ a tau b. Wajib Pajak yang menyatakan tidak mengalihkan Harta ke luar wilayah Negara Kesatuan Republik Indonesia tetapi tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat ( 5) huruf a. (2) Direktur Jenderal Pajak melalui Kepala KPP Tempat Wajib Pajak Terdaftar dapat menerbitkan surat peringatan dalam hal Wajib Pajak tidak menyampaikan laporan sebagaimana dimaksud dalam Pasal 38 ayat ( 2) dan/ atau ayat (3) sampai dengan batas akhir penyampaian laporan dimaksud. Pasal 40 (1) Wajib Pajak harus menyampaikan: a. tanggapan atas surat peringatan sebagaimana dimaksud dalam Pasal 39 ayat (1); - 47 - b. laporan sehubungan clengan penerbitan surat peringatan sebagaimana climaksucl clalam Pasal 39 ayat (2); clalam jangka waktu paling lama 14 (empat belas) hari kerja terhitung sejak tanggal surat peringatan clikirim. (2) Dalam hal Wajib Pajak ticlak menyampaikan tanggapan sebagaimana climaksucl pacla ayat (1) huruf a atau menyampaikan tanggapan namun cliketahui bahwa W ajib Pajak ticlak memenuhi ketentuan sebagaimana climaksucl clalam Pasal 13 ayat (2) huruf a clan/atau Pasal 13 ayat (5) huruf a, berlaku ketentuan sebagai berikut: a. terhaclap Harta bersih tambahan yang tercantum clalam Surat Keterangan cliperlakukan sebagai penghasilan pacla Tahun Pajak 2016 clan atas penghasilan climaksucl clikenai Pajak Penghasilan clengan tarif sesuai clengan ketentuan UnclangUnclang mengenai Pajak Penghasilan clan sanksi aclministrasi sesuai clengan ketentuan UnclangUnclang mengenai Ketentuan Umum clan Tata Cara Perpajakan; clan b. Uang Tebusan yang telah clibayar oleh Wajib Pajak cliperhitungkan sebagai pengurang pajak sebagaimana climaksucl pacla huruf a. (3) Wajib Pajak yang ticlak menyampaikan laporan clalam jangka waktu yang clitentukan clalam surat peringatan sebagaimana climaksucl pacla ayat (1) huruf b, clianggap ticlak memenuhi ketentuan sebagaimana climaksucl clalam Pasal 13 ayat (2) huruf a clan/atau Pasal 13 ayat ( 5) huruf a, clan terhaclap Wajib Pajak climaksucl berlaku ketentuan sebagai berikut: a. terhaclap Harta bersih tambahan yang tercantum clalam Surat Keterangan cliperlakukan sebagai penghasilan pacla Tahun Pajak 2016 clan atas penghasilan climaksucl clikenai Pajak Penghasilan clengan tarif sesuai clengan ketentuan UnclangUnclang mengenai Pajak Penghasilan clan sanksi aclministrasi sesuai clengan ketentuan Unclang- / - 4 8 - Undang mengenai Ketentuan Umum dan Tata Cara Perpajakan; dan b. Uang Tebusan yang telah dibayar oleh Wajib Pajak diperhitungkan sebagai pengurang pajak sebagaimana dimaksud pada huruf a. (4) Terhadap Wajib Pajak sebagaimana dimaksud pada ayat (2) atau ayat (3), Direktur Jenderal Pajak menetapkan Pajak Penghasilan ditambah sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan paling lama 24 (dua puluh empat) bulan, dihitung sejak tanggal 1 Januari 2017 sampai dengan diterbitkannya surat ketetapan pajak. ( 5) Pembayaran Pajak Penghasilan dan sanksi administrasi sebagaimana dimaksud pada ayat (4) dilakukan dengan menggunakan Kode Akun Pajak 411129 dan Kode Jenis

kalau di TA 2016 ada uang tunai 150 jt sekarang uangnya sudah di deposito, cara ngisi di laporan penempatan harta tambahan gimana gan? di kolom harta diisi apa dan kolom keterangan diisi apa?

Original Posted By noiseterminator►Bagi agan yg sudah ikut TA kemarin. Harap jangan lupa melaporkan kembali harta anda yg kemarin di TA. Lapor sebelum tanggal 31 Maret 2017 ini. Setiap tahun sebelum tanggal 31 Maret selama 3 tahun berturut2 wajib anda laporkan. Mau NPWP pribadi atau UMKM semua sama wajib. Peraturan ini adalah revisi peraturan sebelumnya, per DES 2016 kemarin. Jika anda lalai melaporkan ini bisa kena denda 30%. Utk formulir bisa download dari link ini :

Pilih file yg judulnya spt ini "LAPORAN PENEMPATAN HARTA TAMBAHAN YANG BERADA DI DALAM WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA"

BAB XXTATA CARA PELAPORAN HARTA YANG BERADA DI DALAM WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA ATAU HARTA YANG DIALIHKAN DAN DIINVESTASIKAN KE DALAM WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA Pasal 3 8 (1) Wajib Pajak yang telah menggunakan tarif Uang Tebusan sebagaimana dimaksud dalam Pasal 10 ayat (1) harus menyampaikan laporan kepada Direktur Jenderal Paj ak melalui Kepala KPP Tempat Wajib Pajak Terdaftar yang memuat: a. realisasi pengalihan dan investasi Harta tambahan ke dalam wilayah Negara Kesatuan Republik Indonesia yang diungkapkan dalam Surat Pernyataan; dan/ atau - 45 b. penempatan Harta tambahan yang berada di dalam wilayah Negara Kesatuan Republik Indonesia yang diungkapkan dalam Surat Pernyataan . (2) Laporan pengalihan dan realisasi investasi Harta tambahan sebagaimana dimaksud pada ayat (1) huruf a disampaikan secara berkala dengan ketentuan sebagai berikut: a. Laporan disampaikan secara berkala setiap 6 (enam) bulan selama 3 (tiga) tahun sejak pengalihan Harta sebagaimana dimaksud dalam Pasal 13 ayat (2) ; b. Laporan disampaikan paling lambat tanggal 20 bulan berikutnya setelah periode berakhir, yaitu: 1. tanggal 20 Januari untuk periode laporan realisasi investasi Juli sampai dengan Desember; dan 2. tanggal 20 Juli untuk periode laporan realisasi investasi Januari sampai dengan Juni ; dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf L Peraturan Menteri ini . (3) Laporan penempatan Harta tambahan yang berada di dalam wilayah Negara Kesatuan Republik Indonesia sebagaimana dimaksud pada ayat (1) huruf b disampaikan secara berkala dengan ketentuan sebagai berikut: a . Laporan disampaikan secara berkala setiap 6 (enam) bulan selama 3 (tiga) tahun sejak diterbitkan Surat Keterangan se bagaimana dimaksud dalam Pasal 13 ayat (5) ; b. Laporan disampaikan paling lambat tanggal 20 bulan berikutnya setelah periode berakhir, yaitu: 1. tanggal 20 Januari untuk periode laporan realisasi investasi Juli sampai dengan Desember; dan 2. tanggal 20 Juli untuk periode laporan realisasi investasi Januari sampai dengan Juni, / - 4 6 dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf M Peraturan Menteri ini. (4) Penyampaian laporan sebagaimana dimaksud pada ayat (2) dan ayat (3) dilaksanakan oleh Wajib Pajak atau kuasa yang ditunjuk sesuai dengan peraturan perundangunc;langan. Pasal 39 (1) Direktur Jenderal Pajak melalui Kepala KPP Tempat Wajib Pajak Terdaftar dapat menerbitkan dan mengirimkan surat peringatan paling cepat 1 ( satu) bulan setelah batas akhir periode penyampaian Surat Pernyataan dalam hal: a. Wajib Pajak yang menyatakan mengalihkan dan menginvestasikan Harta ke dalam wilayah Negara Kesatuan Republik Indonesia tetapi tidak memenuhi keten tuan se bagaimana dimaksud dalam Pasal 13 ayat (2) huruf a; dan/ a tau b. Wajib Pajak yang menyatakan tidak mengalihkan Harta ke luar wilayah Negara Kesatuan Republik Indonesia tetapi tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat ( 5) huruf a. (2) Direktur Jenderal Pajak melalui Kepala KPP Tempat Wajib Pajak Terdaftar dapat menerbitkan surat peringatan dalam hal Wajib Pajak tidak menyampaikan laporan sebagaimana dimaksud dalam Pasal 38 ayat ( 2) dan/ atau ayat (3) sampai dengan batas akhir penyampaian laporan dimaksud. Pasal 40 (1) Wajib Pajak harus menyampaikan: a. tanggapan atas surat peringatan sebagaimana dimaksud dalam Pasal 39 ayat (1); - 47 - b. laporan sehubungan clengan penerbitan surat peringatan sebagaimana climaksucl clalam Pasal 39 ayat (2); clalam jangka waktu paling lama 14 (empat belas) hari kerja terhitung sejak tanggal surat peringatan clikirim. (2) Dalam hal Wajib Pajak ticlak menyampaikan tanggapan sebagaimana climaksucl pacla ayat (1) huruf a atau menyampaikan tanggapan namun cliketahui bahwa W ajib Pajak ticlak memenuhi ketentuan sebagaimana climaksucl clalam Pasal 13 ayat (2) huruf a clan/atau Pasal 13 ayat (5) huruf a, berlaku ketentuan sebagai berikut: a. terhaclap Harta bersih tambahan yang tercantum clalam Surat Keterangan cliperlakukan sebagai penghasilan pacla Tahun Pajak 2016 clan atas penghasilan climaksucl clikenai Pajak Penghasilan clengan tarif sesuai clengan ketentuan UnclangUnclang mengenai Pajak Penghasilan clan sanksi aclministrasi sesuai clengan ketentuan UnclangUnclang mengenai Ketentuan Umum clan Tata Cara Perpajakan; clan b. Uang Tebusan yang telah clibayar oleh Wajib Pajak cliperhitungkan sebagai pengurang pajak sebagaimana climaksucl pacla huruf a. (3) Wajib Pajak yang ticlak menyampaikan laporan clalam jangka waktu yang clitentukan clalam surat peringatan sebagaimana climaksucl pacla ayat (1) huruf b, clianggap ticlak memenuhi ketentuan sebagaimana climaksucl clalam Pasal 13 ayat (2) huruf a clan/atau Pasal 13 ayat ( 5) huruf a, clan terhaclap Wajib Pajak climaksucl berlaku ketentuan sebagai berikut: a. terhaclap Harta bersih tambahan yang tercantum clalam Surat Keterangan cliperlakukan sebagai penghasilan pacla Tahun Pajak 2016 clan atas penghasilan climaksucl clikenai Pajak Penghasilan clengan tarif sesuai clengan ketentuan UnclangUnclang mengenai Pajak Penghasilan clan sanksi aclministrasi sesuai clengan ketentuan Unclang- / - 4 8 - Undang mengenai Ketentuan Umum dan Tata Cara Perpajakan; dan b. Uang Tebusan yang telah dibayar oleh Wajib Pajak diperhitungkan sebagai pengurang pajak sebagaimana dimaksud pada huruf a. (4) Terhadap Wajib Pajak sebagaimana dimaksud pada ayat (2) atau ayat (3), Direktur Jenderal Pajak menetapkan Pajak Penghasilan ditambah sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan paling lama 24 (dua puluh empat) bulan, dihitung sejak tanggal 1 Januari 2017 sampai dengan diterbitkannya surat ketetapan pajak. ( 5) Pembayaran Pajak Penghasilan dan sanksi administrasi sebagaimana dimaksud pada ayat (4) dilakukan dengan menggunakan Kode Akun Pajak 411129 dan Kode Jenis

Setoran 514.

Semoga bermanfaat

gan kalo untuk isian keterangan misalkan harta masih tetap sepertiketika TA gimana gan?

Gallery Laporan Penempatan Harta Tambahan Yang Berada Di Dalam Wilayah Negara Kesatuan Republik Indonesia

12 Laporan Penempatan Harta Tambahan Yang Berada Di Dalam

Inilah Bentuk Laporan Harta Tambahan Setelah Ikut Amnesti

Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak

Presentasi Tax Amnesty

Pasca Tax Amnesty

Peraturan

Pengalaman Laporan Penempatan Harta Amnesti Pajak Secara

Setelah Dapat Surat Keterangan Amnesti Pajak Jangan Lupa

Uu No 11 Tahun 20166 Pengampunan Pajak Tax Amnesty

Uu Tax Amnesty

Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak

Contoh Laporan Penempatan Harta Tambahan Untuk Lampiran Spt

Amnestipajak Backup Samuel Sekuritas Indonesia

Formulir Penempatan Harta

Laporan Penempatan Harta Tambahan Yang Berada Di Dalam

Peraturan Menkeu Ri No 118 Pmk 03 2016 Ttg Pelaksanaan

Setelah Dapat Surat Keterangan Amnesti Pajak Jangan Lupa

My Publications Pmk 118 Tentang Pelaksanaan Uu No 11 2016

Doc Format Laporan Setelah Tax Amnesty Sesuai Per 03 Pj

Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak

Kring Pajak 1500200 On Twitter Foldernitip Tks At

Kementerian Keuangan Republik Indonesia Salinan Peraturan

Peraturan Direktur Jenderal Pajak Nomor Per

Kementerian Keuangan Direktorat Jenderal Pajak Kondisi

Direktorat Jenderal Pajak

Pdf Uu 11 Muhamad Ardie Academia Edu

Share this post

0 Response to "Laporan Penempatan Harta Tambahan Yang Berada Di Dalam Wilayah Negara

Kesatuan Republik Indonesia"

Download Formulir Tax Amnesty Excel Xls Xlsx Laporan

Download Formulir Tax Amnesty Excel Xls Xlsx Laporan

Inilah Bentuk Laporan Harta Tambahan Setelah Ikut Amnesti

Inilah Bentuk Laporan Harta Tambahan Setelah Ikut Amnesti  Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak

Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak  Presentasi Tax Amnesty

Presentasi Tax Amnesty  Peraturan

Peraturan  Setelah Dapat Surat Keterangan Amnesti Pajak Jangan Lupa

Setelah Dapat Surat Keterangan Amnesti Pajak Jangan Lupa

Uu Tax Amnesty

Uu Tax Amnesty  Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak

Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak  Contoh Laporan Penempatan Harta Tambahan Untuk Lampiran Spt

Contoh Laporan Penempatan Harta Tambahan Untuk Lampiran Spt  Amnestipajak Backup Samuel Sekuritas Indonesia

Amnestipajak Backup Samuel Sekuritas Indonesia

Laporan Penempatan Harta Tambahan Yang Berada Di Dalam

Laporan Penempatan Harta Tambahan Yang Berada Di Dalam  Peraturan Menkeu Ri No 118 Pmk 03 2016 Ttg Pelaksanaan

Peraturan Menkeu Ri No 118 Pmk 03 2016 Ttg Pelaksanaan  Setelah Dapat Surat Keterangan Amnesti Pajak Jangan Lupa

Setelah Dapat Surat Keterangan Amnesti Pajak Jangan Lupa  My Publications Pmk 118 Tentang Pelaksanaan Uu No 11 2016

My Publications Pmk 118 Tentang Pelaksanaan Uu No 11 2016  Doc Format Laporan Setelah Tax Amnesty Sesuai Per 03 Pj

Doc Format Laporan Setelah Tax Amnesty Sesuai Per 03 Pj  Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak

Simulasi Laporan Penempatan Harta Tambahan Amnesti Pajak  Kring Pajak 1500200 On Twitter Foldernitip Tks At

Kring Pajak 1500200 On Twitter Foldernitip Tks At  Peraturan Direktur Jenderal Pajak Nomor Per

Peraturan Direktur Jenderal Pajak Nomor Per  Kementerian Keuangan Direktorat Jenderal Pajak Kondisi

Kementerian Keuangan Direktorat Jenderal Pajak Kondisi

0 Response to "Laporan Penempatan Harta Tambahan Yang Berada Di Dalam Wilayah Negara Kesatuan Republik Indonesia"

Post a Comment