Rumus Break Even Point

Break Even Point Final

Break Even Point Final

Rumus BEP dan Mengenal BEP Secara Lengkap

Pada kali ini saya akan me-share tentang rumus BEP, salah satu teknik analisis laporan keuangan adalah break even point, Sebetulnya masih banyak teknik-teknik analisis laporan keuangan lainnya, seperti : Teknik analisis perbandingan laporan keuangan, analisis trend, analisis common size, dan lain-lain. Dalam artikel ini penulis memfokuskan untuk membahas teknik break even point untuk menganalisis target suatu penjualan agar dapat memaksimalkan penjualan dan meminimalisir resiko.

Ukuran yang sering dipakai menilai sukses tidaknya suatu manajemen perusahaan adalah tercapainya target penjualan dalan arti laba yang maksimal. Untuk mencapai penilaian tersebut di pengaruhi oleh tiga faktor, yaitu : biaya produksi, harga jual, dan volume penjualan. Biaya akan menentukan harga jual, harga jual akan mempengaruhi volume penjualan, volume penjualan akan mempengaruhi volume produksi dan volume produksi akan mempengaruhi biaya.

Tujuan dari suatu perusahaan adalah untuk memperoleh laba yang maksimal agar kelangsungan hidup perusahaan terus berjalan dari waktu ke waktu, manajemen yang baik dan efisien adalah manajemen yang dapat mengelola dan mengambil keputusan yang berguna bagi kelangsungan hidup perusahaan guna untuk mencapai tujuan tersebut. Salah satu fungsi manajemen adalah sebagai alat dalam membantu perencanaan (planning). Salah satu pendekatan yang digunakan manajemen Hal – 2 dalam perencanaan laba adalah analisis titik impas (break even point).

Pengertian BEP (Break Even Point)

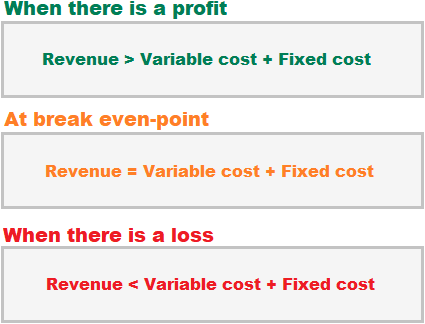

Break even point adalah titik dimana Entity/company/business dalam keadaan belum memperoleh keuntungan, tetapi juga sudah tidak merugi. Break Even point atau BEP dapat diartikan suatu analisis untuk menentukan dan mencari jumlah barang atau jasa yang harus dijual kepada konsumen pada harga tertentu untuk menutupi biaya-biaya yang timbul serta mendapatkan keuntungan / profit.

BEP dapat diartikan suatu keadaan di mana dalam operasi perusahaan, perusahaan tidak memperoleh laba dan tidak menderita rugi (penghasilan yang dinilai menggunakan total biaya). Tetapi analisa BEP tidak hanya semata-mata untuk mengetahui keadaan perusahaan apakah mencapai titik BEP, akan tetapi analisa BEP mampu memberikan informasi kepada pinjaman perusahaan mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

Fungsi Analisis BEP

Rumus BEP/analisis break even point (Analisis balik modal) digunakan untuk menentukan hal-hal seperti:

- Jumlah penjualan minimum yang harus dipertahankan agar perusahaan tidak mengalami kerugian. Jumlah penjualan minimum ini berarti juga jumlah produksi minimum yang harus dibuat.

- Jumlah penjualan yang harus dicapai untuk memperoleh laba yang telah direncanakan atau dapat diartikan bahwa tingkat produksi harus ditetapkan untuk memperoleh laba tersebut.

- Mengukur dan menjaga agar penjualan dan tingkat produksi tidak lebih kecil dari BEP.

- Menganalisis perubahan harga jual, harga pokok dan besarnya hasil penjualan atau tingkat produksi. Sehingga analisis terhadap BEP merupakan suatu alat perencanaan penjualan dan sekaligus perencanaan tingkat produksi, agar perusahaan secara minimal tidak mengalami kerugian. Selanjutnya karena harus memperoleh keuntungan berarti perusahaan harus berproduksi di atas BEP-nya (Prawirasentono : 1997).

Rumus BEP (Break Even Point)

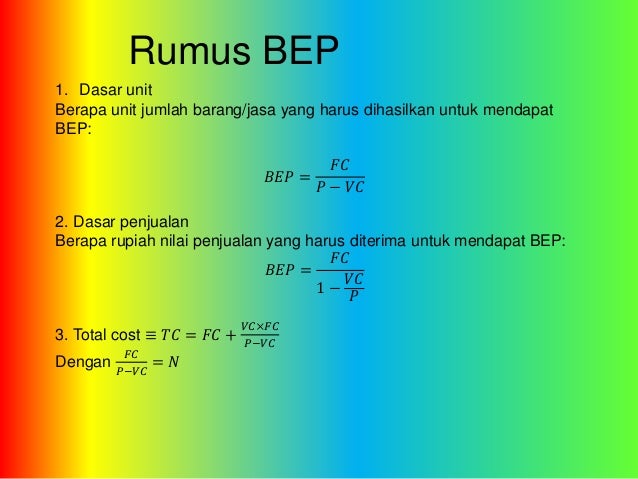

Berikut beberapa model rumus BEP yang dapat digunakan dalam analisis Break Even Point :

1) Pendekatan Matematis

Rumus BEP yang pertama adalah menghitung break even point yang harus diketahui adalah jumlah total biaya tetap, biaya variabel per unit atau total variabel, hasil penjualan total atau harga jual per unit. Rumus yang dapat digunakan adalah sebagai berikut:

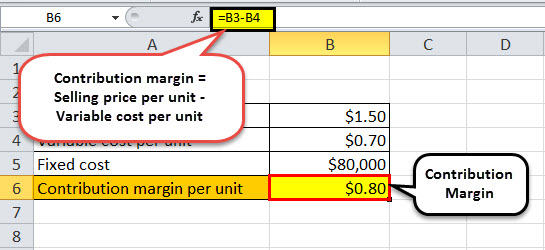

1. Break even point dalam unit.

Keterangan :

BEP : Break Even Point

FC : Fixed Cost

VC : Variabel Cost

P : Price per unit

S : Sales Volume

2. Break even point dalam rupiah.

Berikut Contoh Kasus :

Diketahui PT. Gear Second memiliki usaha di bidang alat perkakas martil dengan data sebagai berikut :

- Kapasitas produksi yang mampu dipakai 100.000 unit mesin martil.

- Harga jual persatuan diperkirakan Rp. 5000,- unit

- Total biaya tetap sebesar Rp. 150.000.000,- dan total biaya variabel sebesar Rp.250.000.000,-

Perincian masing-masing biaya adalah sebagai berikut :

Overhead Pabrik : Rp. 60.000.000,-

Biaya disribusi : Rp. 65.000.000,-

Biaya administrasi : Rp. 25.000.000,-

Total FC : Rp.150.000.000,-

Biaya bahan : Rp. 70.000.000,-

Biaya tenaga kerja : Rp. 85.000.000,-

Overhead pabrik : Rp. 20.000.000,-

Biaya distribusi : Rp. 45.000.000,-

Biaya administrasi : Rp. 30.000.000,-

Total VC : Rp.250.000.000,-

Penyelesaian untuk mendapatkan BEP dalam unit maupun rupiah.

Penyelesaian :

Kapasitas produksi 100.000 unit

Harga jual per unit Rp. 5000,-

Total Penjualan 100.000 unit x Rp 5000,- = Rp. 500.000.000,-

Untuk mencari BEP dalam unit adalah sebagai berikut :

Keterangan : Jadi perusahaan harus menjual 60.000 Unit perkakas martil agar BEP.

Kemudian, mencari BEP dalam rupiah adalah sebagai berikut :

Keterangan : Jadi perusahaan harus mendapatkan omset sebesar Rp. 300.000.000,- agar terjadi BEP.

Untuk membuktikan kedua hasil tersebut dengan :

BEP = Unit BEP x harga jual unit

BEP = 60.000 unit x Rp.5000 = Rp.300.000.000,-

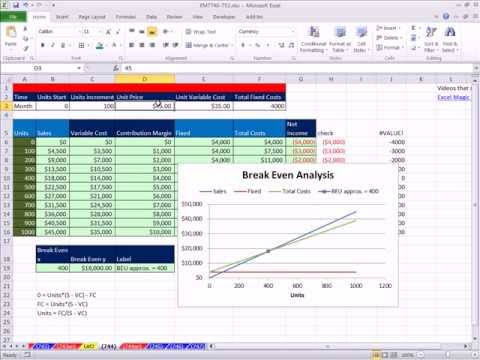

2) Pendekatan Grafik

Kemudian rumus BEP yang kedua yaitu pendekatan grafik menggambarkan hubungan antara volume penjualan dengan biaya yang dikeluarkan oleh perusahaan serta laba. Selain itu juga untuk mengetahui biaya tetap dan biaya variabel dan tingkat kerugian perusahaan. Asumsi yang digunakan dalam analisis peulang pokok ini adalah bahwa harga jual, biaya variabel per unit adalah konstan.

Dari grafik di bawah terlihat bahwa untuk tiap-tiap masing unit penjualan terdapat informasi yang lengkap setiap rupiah penjualan, biaya tetap, biaya variabel, total biaya maupun laba atau rugi. Jadi manajemen dapat melihat jika akan memproduksi sekian unit, akan terlihat seluruh komponen di atas. BEP melalui grafik tampak jelas ditunjukkan baik dari segi unit maupun rupiah yang diperoleh.

Pendekatan grafik dilakukan dengan menggambarkan unsur-unsur biaya dan penghasilan kedalam sebuah gambar grafik. Dalam gambar tersebut akan terlihat garis-garis biaya tetap, biaya total yang menggambarkan jumlah biaya tetap dan biaya variabel, dan garis penghasilan penjualan. Besarnya volume produksi/penjualan dalam unit digambarkan pada sumbu horizontal (sumbu X) dan besarnya biaya dan penghasilan penjualan digambarkan pada sumbu vertikal (sumbu Y).

Untuk menggambarkan garis biaya tetap dalam grafik break even point dapat dilakukan dengan dua cara, yaitu dengan menggambarkan garis biaya tetap secara horizontal sejajar dengan sumbu X, atau dengan menggambarkan garis biaya tetap sejajar dengan garis biaya variabel. Pada cara yang kedua, besarnya contribution margin akan tampak pada gambar break even point tersebut.

Penentuan break even point pada grafik, yaitu pada titik dimana terjadi persilangan antara garis penghasilan penjualan dengan garis biaya total. dan Apabila titik tersebut kita tarik garis lurus vertikal ke bawah sampai sumbu X akan tampak besarnya break even point dalam unit. dan Kalau titik itu ditarik garus lurus horizontal ke samping sampai sumbu Y, akan tampak besarnya break even point dalam rupiah.

Baca Juga: Cara Berbisnis yang Baik Bagi Seorang Pemimpin

Kesimpulan

Demikian rumus BEP yang dapat saya paparkan, masih banyak yang kurang karena jikalau di masukkan semua akan memakan banyak tulisan. Sekian dan semoga bermanfaat.

Daftar Pustaka

- Carter, William 2009. Akuntansi Biaya. Edisi 14. Dialihbahasakan oleh Krista. Jakarta: Salemba Empat

- 2000. Manajemen Keuangan: Teori, Konsep dan Aplikasi. Penerbit EKONISIA, Yogyakarta.

- Kuswadi 2005, Akuntansi Keuangan, Salemba Empat, Jakarta.

- Mulyadi 2001, Akuntansi Manajemen, EdisiKetiga, Salemba Empat, Jakarta.

- 1986. Analisa Laporan Keuangan, Yogyakarta.

- 1990. Akuntansi Biaya dan Analisis Laporan Keuangan, Andi Offset.

- Hansen 2006, Akuntansi Manajemen, Buku Kesatu, Salemba Empat, Jakarta.

- Kuswadi 2005, Akuntansi Keuangan, Salemba Empat, Jakarta.

- Matzh, Adolph 1997, Akuntansi Biaya, Jilid Kedua, PT Erlangga, Jakarta.

- Milton, F 1996, Akuntansi Biaya, Jilid Kesatu, PT Erlangga, Jakarta.

Gallery Rumus Break Even Point

Break Even Load Factor Snapshot Aircraft Operating Series

Break Even Load Factor Snapshot Aircraft Operating Series

Break Even Point Final

Break Even Point Final

Facility Location Planning Example 5 Break Even Analysis

Facility Location Planning Example 5 Break Even Analysis

How To Calculate Your Financial Break Even Point Protrade

How To Calculate Your Financial Break Even Point Protrade

Achieving A Desired Profit And Break Even Point In Dollars

Achieving A Desired Profit And Break Even Point In Dollars

Break Even Point Bep Rumus Dan Manfaatnya Bag Kinantan

Break Even Point Bep Rumus Dan Manfaatnya Bag Kinantan

Achieving A Desired Profit And Break Even Point In Dollars

Achieving A Desired Profit And Break Even Point In Dollars

Cara Menghitung Bep Adalah

Cara Menghitung Bep Adalah

Breakeven Sales Volume Ag Decision Maker

Breakeven Sales Volume Ag Decision Maker

Achieving A Desired Profit And Break Even Point In Dollars

Achieving A Desired Profit And Break Even Point In Dollars

Break Even Point Formula Steps To Calculate Bep Examples

Break Even Point Formula Steps To Calculate Bep Examples

Absorption Costing Formula How To Calculate Absorption

Absorption Costing Formula How To Calculate Absorption

Analisis Break Even Point

Analisis Break Even Point

Break Even Point Formula Steps To Calculate Bep Examples

Break Even Point Formula Steps To Calculate Bep Examples

Rumus Bep Atau Break Even Point Beserta Dengan Pengertian

Rumus Bep Atau Break Even Point Beserta Dengan Pengertian

Break Even Point Final

Break Even Point Final

Lengkpa Pengertian Break Event Point Rumus Cara

Lengkpa Pengertian Break Event Point Rumus Cara

Break Even Point In Sales Value Calculation Methods

Break Even Point In Sales Value Calculation Methods

Break Even Quantity Is The Formula That Is Used To Determine

Break Even Quantity Is The Formula That Is Used To Determine

Excel Magic Trick 744 Break Even Analysis Formulas Chart Plotting Break Even Point On Chart

Excel Magic Trick 744 Break Even Analysis Formulas Chart Plotting Break Even Point On Chart

Break Even Point Analysis Explanation Formula Example

Break Even Point Analysis Explanation Formula Example

Breakeven Sales Volume Ag Decision Maker

0 Response to "Rumus Break Even Point"

Post a Comment