Pajak Langsung Dan Tidak Langsung

Pajak Langsung Dan Tidak Langsung Apa Bedanya Blog Linovhr

Pajak Langsung Dan Tidak Langsung Apa Bedanya Blog Linovhr

Pajak Langsung dan Tidak Langsung, Apa Pengertian dan Perbedaannya?

Pajak langsung dan tidak langsung adalah pengelompokan pajak berdasarkan golongannya/cara pemungutannya. Lantas, apa bedanya pajak langsung dan tidak langsung?

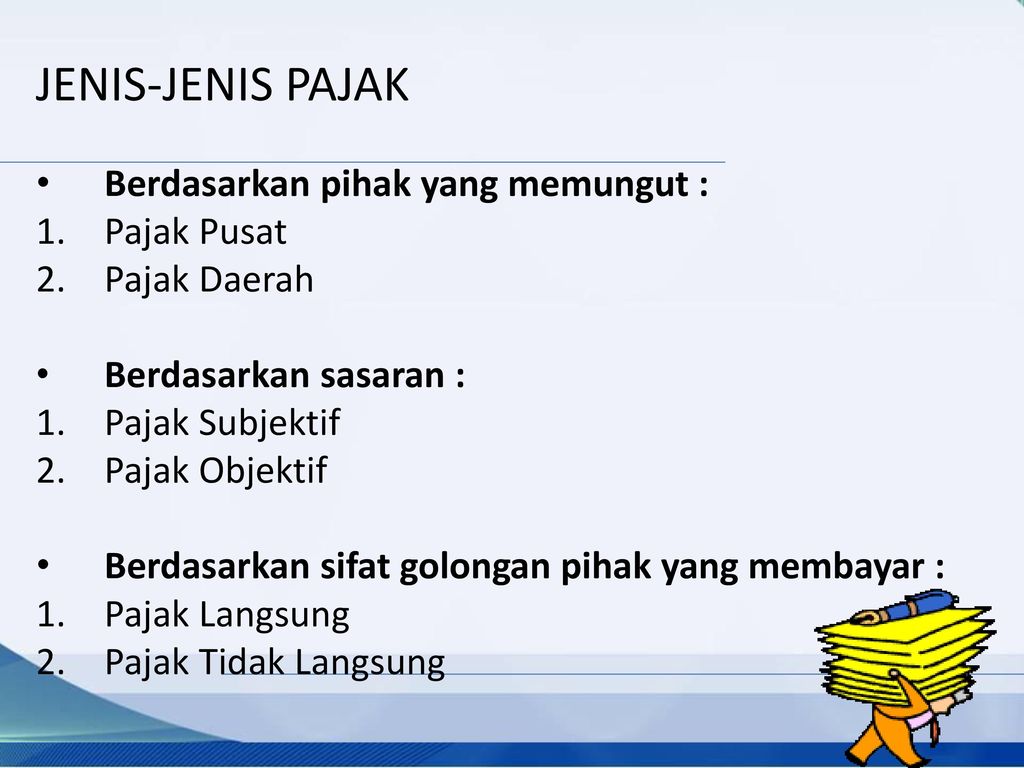

Sebelum menjawab pertanyaan tersebut, ada baiknya untuk mengetahui bermacam jenis pajak. Setidaknya ada tiga macam pengelompokkan pajak, yaitu berdasarkan golongannya/cara pemungutannya, sifatnya dan lembaga pemungutannya.

Berdasarkan golongannya/cara pemungutannya, pajak dikelompokkan menjadi pajak langsung dan tidak langsung. Berdasarkan sifatnya, pajak dilkelompokkan menjadi pajak subjektif dan pajak objektif. Sementara, berdasarkan lembaga pemungutannya, pajak dikelompokkan menjadi pajak pusat dan pajak daerah.

Sebagai warga negara yang baik, sudah tentu kita harus membayar pajak kepada negara. Dengan membayar pajak, kita ikut berkontribusi dalam pembangunan nasional.

Berdasarkan Undang-Undang Nomor 16 Tahun 2009 pasal 1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak disetor atau dibayar oleh wajib pajak. Wajib pajak merupakan orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Definisi Pajak Langsung dan Pajak Tidak Langsung

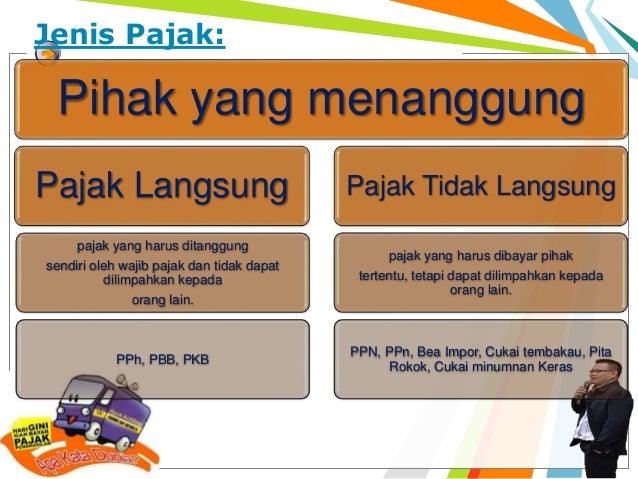

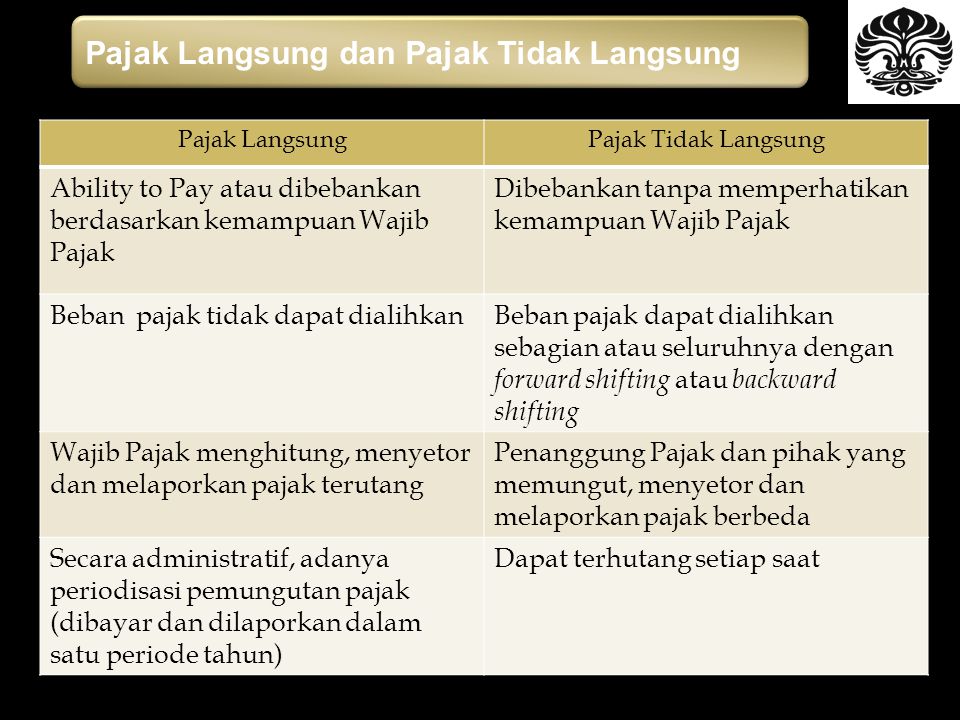

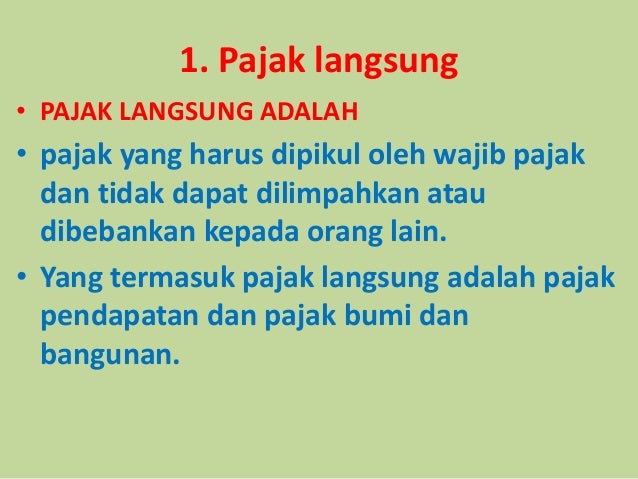

Pajak langsung adalah pajak yang bebannya harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain. Dengan kata lain, pajak langsung harus dibayar sendiri oleh wajib pajak bersangkutan.

Pajak tidak langsung adalah pajak yang bebannya dapat dialihkan atau digeser kepada pihak lain. Dengan kata lain, pembayarannya dapat diwakilkan kepada pihak lain.

Pajak tidak langsung tidak memiliki surat ketetapan pajak, sehingga pengenaannya tidak dilakukan secara berkala melainkan dikaitkan dengan tindakan perbuatan atas kejadian.

Ada tiga unsur untuk mengenali pajak tidak langsung:

- Penanggung jawab pajak yaitu orang yang secara formal yuridis diharuskan melunasi pajak, bila padanya terdapat faktor atau kejadian yang menimbulkan sebab untuk dikenakan pajak.

- Penanggung pajak yaitu orang yang dalam faktanya memikul beban pajak.

- Pemikul beban pajak, yakni orang yang menurut maksud pembuat undang-undang harus memikul beban pajak.

Pajak langsung biasanya melekat pada orang pribadi si wajib pajak, sehingga hak dan kewajibannya tidak dapat dialihkan ke pihak lain.

Pajak yang termasuk dalam pajak langsung di antaranya adalah pajak:

- Pajak penghasilan (PPh).

- Pajak Bumi dan Bangunan (PBB).

- Pajak Kendaraan Bermotor.

Berikut ini penjelasan dari ketiga pajak tersebut:

Pajak Penghasilan (PPh) adalah pajak yang dikenakan kepada subyek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak. Kewajiban pajak dalam pajak penghasilan (PPh) melekat pada wajib pajak atau subjek pajak bersangkutan sehingga tidak dapat diwakilkan.

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan terhadap bumi atau bangunan, sesuai dengan Undang-Undang Nomor 12 Tahun 1985 yang diubah ke dalam Undang-Undang Nomor 12 Tahun 1994. Pajak ini merupakan pajak yang bersifat kebendaan. Besar kecilnya pajak terutang ditentukan oleh keadaan/kondisi objek yaitu bumi/tanah dan/atau bangunan.

Subjek atau wajib pajak PBB adalah orang pribadi atau badan yang secara nyata mempunyai hak atas bumi, memperoleh manfaat atas bumi, memiliki bangunan, menguasai bangunan, dan/atau memperoleh manfaat atas bangunan.

Pajak Kendaraan Bermotor adalah pajak yang dikenakan atas kepemilikan kendaraan bermotor baik roda dua atau lebih. Wajib pajak kendaraan bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor.

Pajak yang termasuk pajak tidak langsung di antaranya:

- Pajak Pertambahan Nilai (PPN).

- Pajak bea masuk.

- Pajak ekspor.

Berikut ini penjelasan dari ketiga pajak tersebut:

Pajak Pertambahan Nilai (PPN) merupakan jenis pajak tidak langsung untuk disetor oleh pihak lain yang bukan merupakan penanggung pajak. Pajak harus dikenakan pada setiap proses produksi dan distribusi, tetapi jumlah pajak yang terutang dibebankan kepada konsumen akhir yang memakai produk tersebut.

Pajak Bea Masuk adalah pajak yang dikenakan terhadap barang yang masuk daerah pabean.

Pajak Ekspor merupakan pungutan resmi yang dikenakan terhadap barang ekspor tertentu.

Pajak tidak langsung biasanya diberlakukan terhadap perusahaan, atau instansi. Karena hak dan kewajiban pajak melekat pada badan atau perusahaan, sehingga dalam hal pembayaran dapat diwakilkan.

Kesimpulan

Dengan mengetahui jenis pajak langsung dan pajak tidak langsung, wajib pajak akan terbantu terutama ketika melakukan pembayaran pajak. Kita pun dapat memilah mana pajak yang harus dilaporkan sendiri dan mana yang dapat diwakilkan. Ketika wajib pajak mengetahui posisi dan peran dia dalam dunia perpajakan, dia akan lebih bijak dalam melaporkan pajaknya.

Gallery Pajak Langsung Dan Tidak Langsung

108130 Pertemuan 3 Pengantar Perpajakan

108130 Pertemuan 3 Pengantar Perpajakan

Penggolongan Dan Pemunggutan Pajak

Penggolongan Klasifikasi Pajak Jenis Jenis Pajak Sistem

Penggolongan Klasifikasi Pajak Jenis Jenis Pajak Sistem

Apa Perbedaan Pajak Langsung Dan Tidak Langsung Sleekr

Apa Perbedaan Pajak Langsung Dan Tidak Langsung Sleekr

Langsung Dan Tidak Langsung Variabel Public Trust Terhadap

Langsung Dan Tidak Langsung Variabel Public Trust Terhadap

B Pajak Yang Tinggi Dikenakan Terhadap Barang Mewah Untuk

B Pajak Yang Tinggi Dikenakan Terhadap Barang Mewah Untuk

Perbedaan Pajak Langsung Dan Tidak Langsung S

Mengungkap Jenis Jenis Pajak Dengan Benar

Mengungkap Jenis Jenis Pajak Dengan Benar

Materi Perpajakan Oleh Keu Disdik Ppt Download

Materi Perpajakan Oleh Keu Disdik Ppt Download

Pdf Tugas Pajak Pajak Tidak Langsung Indirect Tax A

Pdf Tugas Pajak Pajak Tidak Langsung Indirect Tax A

Pajak Dan Hukum Pajak

Pajak Dan Hukum Pajak

Soal Latihan Ekonomi Bab Pajak

Dalam Pengertian Administratif Pajak Langsung Adalah Pajak

Dalam Pengertian Administratif Pajak Langsung Adalah Pajak

Pajak Langsung Dan Pajak Tidak Langsung

1 Pajak Langsung 2 Pajak Tak Langsung 3 Pajak Negara Pusat

1 Pajak Langsung 2 Pajak Tak Langsung 3 Pajak Negara Pusat

6 Apabila Nnp Dikurangi Pajak Tidak Langsung Maka Akan Didapat

6 Apabila Nnp Dikurangi Pajak Tidak Langsung Maka Akan Didapat

Pengantar Hukum Pajak

Pengantar Hukum Pajak

Pajak 1 Pengantar Perpajakan Pert 1 1009122

Pajak 1 Pengantar Perpajakan Pert 1 1009122

Konsep Dasar Pajak

Apa Perbedaan Pajak Langsung Dan Tidak Langsung Sleekr

Apa Perbedaan Pajak Langsung Dan Tidak Langsung Sleekr

Kls 8 Bab 19 Pajak

Kls 8 Bab 19 Pajak

3 Penggolongan Dan Jenis Pajak Ppt Download

3 Penggolongan Dan Jenis Pajak Ppt Download

0811 7777 088 Pengertian Pajak Fungsi Dan Jenis Jenisnya

0811 7777 088 Pengertian Pajak Fungsi Dan Jenis Jenisnya

Pajak Langsung Dan Tidak Langsung Kenali Perbedaannya

Pajak Langsung Dan Tidak Langsung Kenali Perbedaannya

0 Response to "Pajak Langsung Dan Tidak Langsung"

Post a Comment