A. Pengertian Analisi Break Even

Analisa break even adalah suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan.

Adapun pengertian – pengertian Break Even Point menurut para ahli:

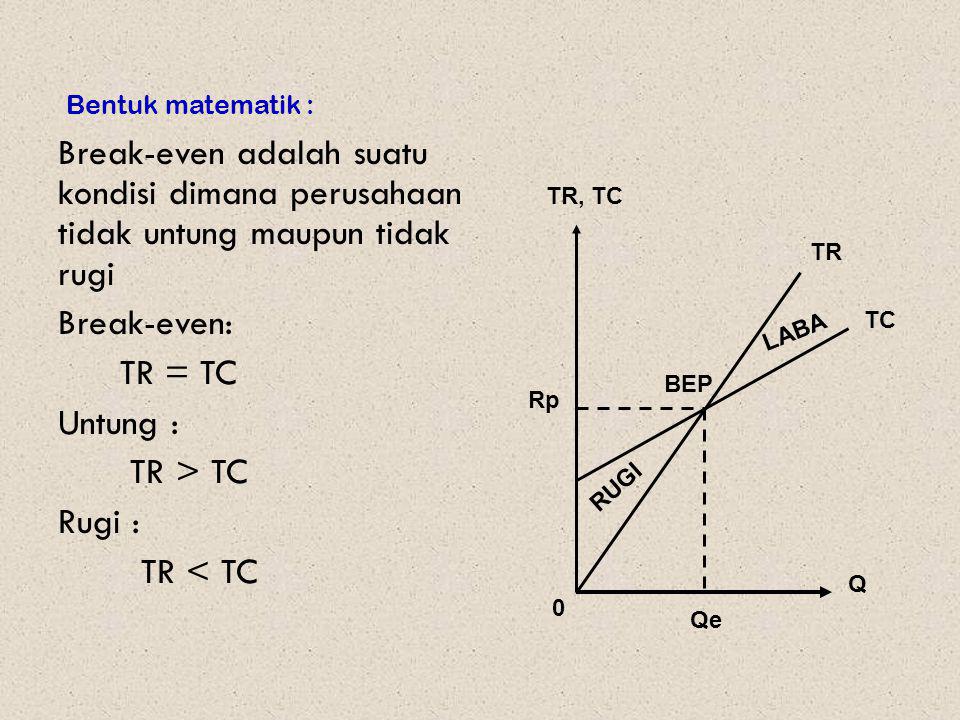

1. Menurut S. Munawir ( 2002) Titik break even point atau titik pulang pokok dapat diartikan sebagai suatu keadaan dimana dalam operasinya perusahaan tidak memperoleh laba dan tidak menderita rugi ( total penghasilan = total biaya)

2. Menurut Abdullah (2004) Analisis Break even point disebut juga Cost volume profit analysis

Arti penting analisis break even point bagi manajer perusahaan dalam pengambilan keputusan keuangan adalah sebagai berikut:

a) Guna menetapkan jumlah minimal yang harus diproduksi agar perusahaan tidak mengalami kerugianb) Penetapan jumlah penjualan yang harus dicapai untuk mendapatkan laba tertentuc) Penetapan seberapa jauhkah menurunnya penjualan bisa ditolerir agar perusahaan tidak menderita rugi 3. Menurut Purba (2002) Titik impas (break even point) berlandaskan pada pernyataan sederhana, berapa besarnya unit produksi yang harus dijual untuk menutupi seluruh biaya yang dikeluarkan untuk mengahsilkan produk tersebut.

4. Menurut PS. Djarwanto (2002) Break even point adalah suatu keadaan impas yaitu apabila telah disusun perhitungan laba dan rugi suatu periode tertentu, perusahaan tersebut tidak mendapat keuntungan dan sebaliknya tidak menderita kerugiaan.

5. Menurut Harahap (2004) Break even point berarti suatu keadaan dimana perusahaan tidak mengalami laba dan juga tidak mengalami rugi artinya seluruh biaya yang dikeluarkan untuk kegiatan produksi ini dapat ditutupi oleh penghasilan penjualan. Total biaya (biaya tetap dan biaya variabel) sama dengan biaya total penjualan sehingga tidak ada laba atau rugi

6. Menurut Garrison dan Noreen 92004) break even point adalah tingkat penjualan yang diperlukan untuk menutupi semua biaya operasional, dimana break even tersebut laba sebelum bunga dan pajak sama dengan nol (0). Langkah pertama untuk menentukan break even adalah membagi harga pokok penjualan (HPP) dan biaya operasi menjadi biaya tetap dan biaya variabel. Biaya tetap merupakan fungsi dari waktu, bukan fungsi dari jumlah penjualan dan biasanya ditetapkan berdasrkan kontrak, misalnya sewa gudang. Sedangkan biaya variabel tergantung langsung dengan penjualan bukan fungsi dari waktu, misalnya biaya angkut barang.

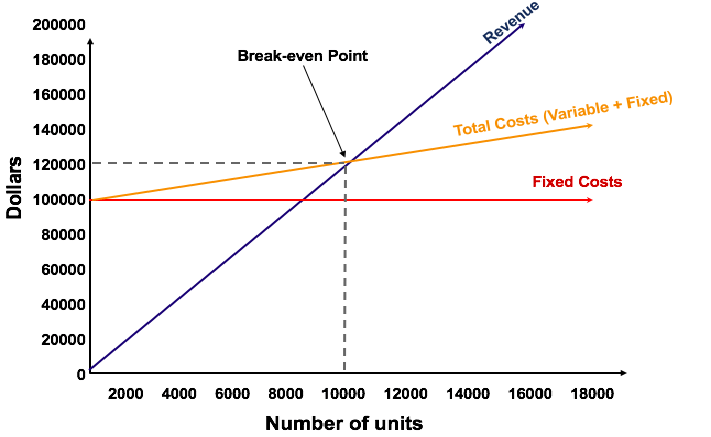

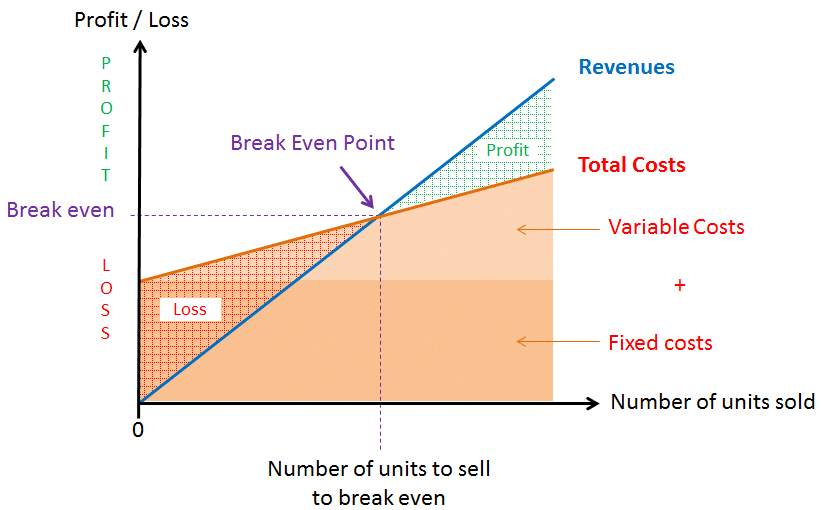

B. Gambar Break Even (Break Even Chart)

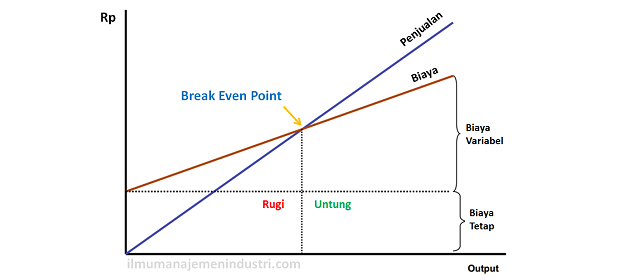

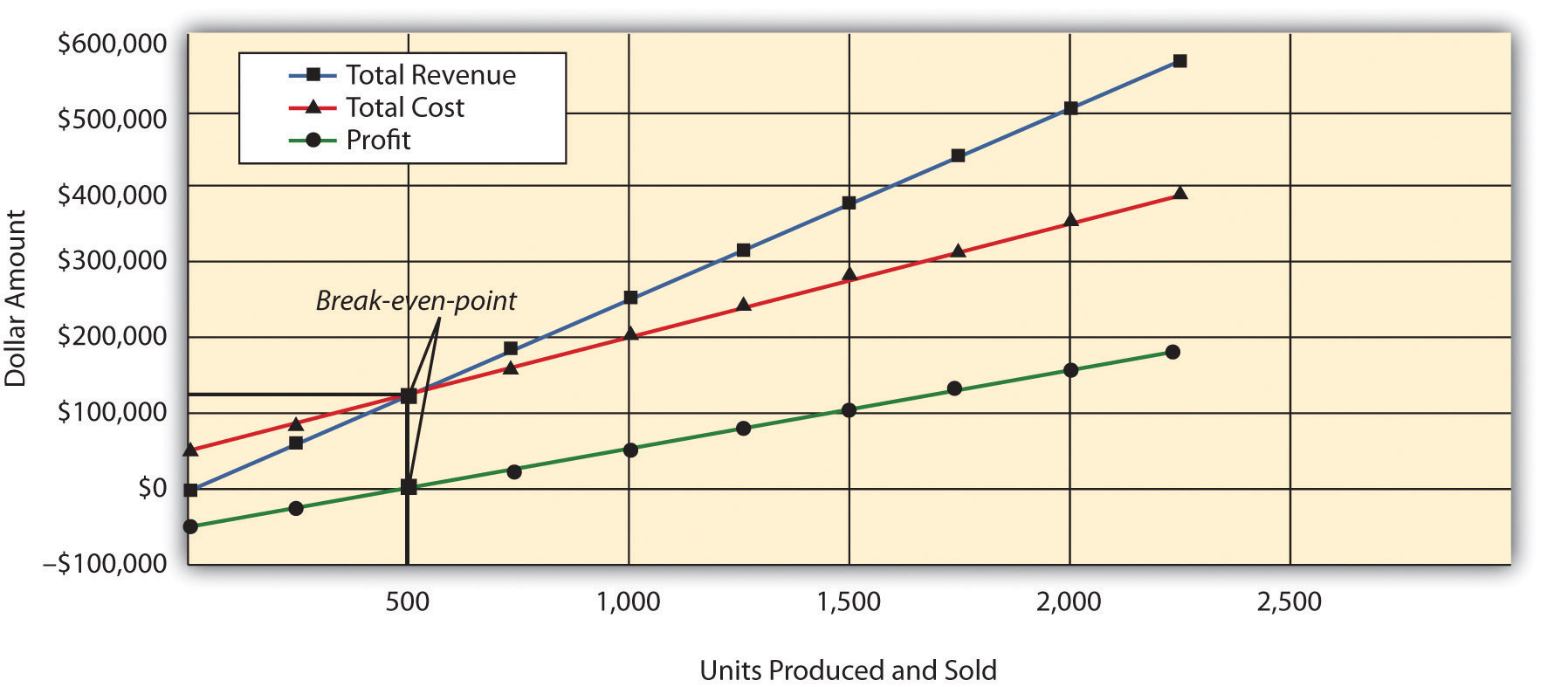

Dalam gambar break even point dapat ditentukan, yaitu pada titik dimana terjadi persilangan antara garis peenghasilan penjualan dengan garis biaya total. Apabila dari titik tersebut kita garis lurus vertikal ke bawah sampai sumbu X akan nampak besarnya break even dalam unit. Kalau dari titik itu ditarik lurus horizontal ke samping sampai sumbu Y, akan nampak bsarnya break even dalam rupiah.

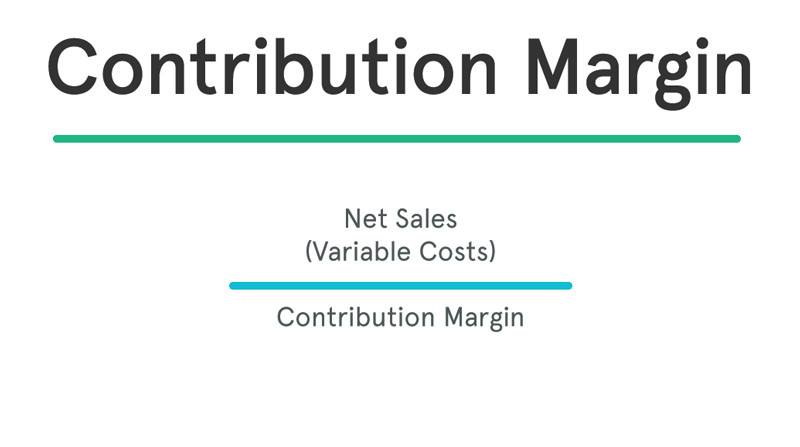

Dalam menggambarkan garis biaya tetap dalam gambar break even itu dapat dilakukan dengan dua cara, yaitu dengan menggambarkan garis biaya tetap secara horizontal sejajar dengan sumbu X, atau dengan menggambarkan garis biaya tetap sejajar dengan garis biaya variabel. Pada cara yang kedua, besarnya “contribution margin” akan nampak pada gambar break even tersebut. Untuk jelasnya dapatlah diberikan contoh di bawah ini.

Suatu perusahaan bekerja dengan biaya tetap sebesar Rp 300.000;. biaya variabel per unit Rp 40;. Harga jual per unit Rp 100;. Kapasitas produksi maksimal 10.000 unit. Dengan dua cara dalam menggambarkan garis biaya tetap, atas dasar data tersebut, kita dapat membuat dua gambar break even seperti nampak dibawah ini:

Garis biaya tetap digambarkan secara horizontal sejajar dengan sumbu X

Garis biaya tetap digambarkan dengan garis biaya variabel

Dari gambar kedua tersebut di atas nampak bahwa break even point tercapai pada volume penjualan sebesar Rp 500.000; atau dinyatakan dalam unit sebanyak 5.000 unit. Pada gambar 22.1.b adalah lebih baik karena pada gambar tersebut nampak konsep “contribution margin”. Dalam gambar tersebut break even point tercapai pada volume kegiatan di mana contribution margin (yaitu penghasilan penjualan minus biaya variabel) tepat sama besarnya dengan biaya tetap, yaitu pada volume penjualan Rp 500.000; atau dalam unit sebanyak 5.000 unit

C. Perhitungan Break Even Point

Perhitungan break even point yang lebih tepat dapat dilakukan dengan cara “trial and error” (serba coba-coba) atau dengan menggunakan rumus-rumus aljabar

1. Perhitungan Break Even Point dengan Cara “ Trial and Error”

Perhitungan break even point dapat dilakukan dengan cara coba-coba, yaitu dengan menghitungkeuntungan operasi dari suatu volume produksi/penjualan tertentu. Apabila perhitungan tersebut menghasilkan keuntungan maka diambilvolume penjualan/produksi yang lebih rendah. Apabila dengan mengambil suatu volume penjualan tertentu, perusahaan menderita kerugian maka kita mengambil volume penjualan/produksi yang lebih besar. Demikan dilakukan seterusnya hingga dicapai volume penjualan/produksi di mana penghasilan penjualan tepat sama dengan besarnya biaya total.

Misalkan dari contoh 1 diambil volume produksi 6.000 unit. Dengan volume produksi 6.000 unit maka dapat dihitung keuntungan operasi sebagai berikut:

=(6.000 x Rp 100) – Rp 300.000 + (6.000 x Rp 40)

= Rp 600.000 – (300.000 + Rp 240.000)

Pada volume produksi 6.000 unit perusahaan masih mendapatkan keuntungan. Ini berarti bahwa break even pointnya terletak di bawah 6.000 unit.

Misalkan diambil 4.000 unit, dan hasil perhitungannya adalah sebagai berikut

=(4.000 x Rp 100) – Rp 300.000 + (4.000 x Rp 40)

= Rp 400.000 – (300.000 + Rp 160.000)

Pada volume produksi 4.000 unit ternyata diderita kerugian sebesar Rp 60.000. Ini berarti bahwa break even pointnya lebih besar dari 4.000 unit.

Misalkan diambil 5.000 unit, dan hasil perhitungannya adalah sebagai berikut

=(5.000 x Rp 100) – Rp 300.000 + (5.000 x Rp 40)

= Rp 500.000 – (300.000 + Rp 200.000)

Ternyata pada volume produksi/penjualan 5.000 unit tercapai break even pointyaitu yang dimanakeuntungan netonya sama dengan nol.

2. Perhitungan Break Even Point dengan Menggunakan Rumus Aljabar

Perhitungan break even point dengan menggunakan rumus aljabar dapat dilakukan dengan dua cara, yaitu

Perhitungan break even point atas dasar unit dapat dilakukan dengan menggunakan rumus V = biaya variabel per unit

Q = jumlah unit /kuantitas produk yang dihasilkan dan dijual

b) Atas dasar sales dalam rupiah

Perhitungan break even point atas dasar sales dalam rupiah dapat dilakukan dengan menggunakan rumus aljabar sebagai berikut: D. Manfaat dan Kegunaan BEP

· Alat perencanaan untuk hasilkan laba

· Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

· Mengevaluasi laba dari perusahaan secara keseluruhaan.

· Mengganti sistem laporan yang tebal dengan grafik yang mudah dibaca dan dimengerti

Telah dijelaskan sebelumbya bahwa analisa BEP sangat penting bagi pimpinan perusahaan untuk mengetahui pada tingkat produksi berapa jumlah biaya akan sama dengan jumlah penjualan atau dengan kata lain dengan mengetahui BEP kita akan mengetahui hubungan antara penjualan, produksi, harga jual, biaya, rugi atau laba, sehingga memudahkan bagi pimpinan untuk mengambil kebijaksanaan.

Analisis BEP berguna apabila beberapa asumsi dasar dipenuhi. Asumsi-asumsi tersebut adalah:

a) Biaya-biaya yang dikeluarkan perusahaan dapat dikelompokan dalam biaya variabel dan biaya tetap.b) Besarnya biaya variabel secara total berubah-ubah secara proporsional dengan volume produksi atau penjualan. Ini berarti bahwa biaya variabel per unitnya adalah tetap.c) Besarnya biaya tetap secara total tidak berubah meskipun ada perubahan volume produksi atau penjualan. Ini berarti bahwa biaya tetap per unitnya berubah-ubah karena adanya perubahan volume kegiatan.d) Jumlah unit produk yang terjual sama dengan jumlah per unit produk yang di produksi.e) Harga jual produk per unit tidak berubah dalam periode tertentu.f) Perusahaan hanya memproduksi satu jenis produk, apabila lebih dari satu jenis komposisi masing-masing jenis produk dianggap konstan (tetap) Analisa BEP juga dapat digunakan oleh pihak manajemen perusahaan dlam berbagai pengambilan keputusan dalam berbagai pengambilan keputusan, antara lain mengenai;

- Jumlah minimal produk yang harus terjual agar perusahaan tidak mengalami kerugian

- Jumlah penjualan yang harus dipertahankan agar perusahaan tidak mengalami kerugian

- Besarnya penyimpanan penjualan berupa penurunan volume yang terjual agar perusahaan tidak menderita kerugian.

- Untuk mengetahui efek perubahan harga jual, biaya maupun volume penjualan terhadap laba yang diperoleh.

BEP juga dapat digunakan dengan dalam tiga cara terpisah, namun ketiganya saling berhubungan, yaitu untuk:

1. Menganalisa program otomatisasi dimana suatu perusahaan akan beroperasi secara lebih mekanis dan otomatis dan mengganti biaya variabel dan biaya tetap.2. Menelaah impak dari perluasan tingkat operasi secara umum3. Untuk membuat keputusan tentang produk baru yang harus dicapai jika perusahaan menginginkan BEP dalam suatu proyek yang diusulkan. E. Kelemahan analisa BEP.

Sekalipun analisa BEP ini banyak digunakan oleh perusahaan, tetapi tidak dapat dilupakan bahwa analisa ini mempunyai beberapa kelemahan. Kelemahan utama dari analisa BEP ini anata lain : asumsi tentang linearity, kliasifikasi cost dan penggunaannya terbatas untuk jangka waktu yang pendek.

Asumsi-asumsi dasar analisi BEP

1. Menentukan posisi laba rugi perusahaan2. Menentukan penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugiaan3. Menetukan jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu F. Komponen yang berperan pada BEP

Komponen yang berperan pada BEP yaitu biaya, biaya yang dimaksud adalah biaya variabel dan biaya tetap, dimana pada prakteknya untuk memisahkan atau menentukan suatu biaya itu biaya variabel atau tetap bukanlah pekerjaan yang mudah dikeluarkan untuk menghasilkan satu unit produksi jadi kalau tidak produksi maka tidak ada biaya ini.

Salah satu tujuan perusahaan adalah mencapai laba atau keuntungan sesuai dengan pertumbuhan perusahaan. Untuk mencapai laba yang semaksimal mungkin dapat dilakukan dengan tiga langkah sebagai berikut,yaitu:

1. Menekan biaya produksi maupun biaya operasional serendah-rendahnya dengan mempertahankan tingkat harga, kualitas dan kuantitas.2. Menentukan harga dengan sedemikian rupa sesuai dengan laba yang dikehendaki. 3. Meningkatkan volume kegiatan semaksimal mungkin.  Contribution Margin Ratio Formula Per Unit Example

Contribution Margin Ratio Formula Per Unit Example

Contoh Menghitung Titik Impas Break Even Point Usaha

Contoh Menghitung Titik Impas Break Even Point Usaha  Sarlina Blog Break Even Point

Sarlina Blog Break Even Point  The Shutdown Point Microeconomics

The Shutdown Point Microeconomics  Pengertian Rumus Dan Cara Menghitung Bep Break Even Point

Pengertian Rumus Dan Cara Menghitung Bep Break Even Point  Bep Best Efficiency Point Pump

Bep Best Efficiency Point Pump  Break Even Economics Wikipedia

Break Even Economics Wikipedia  Mengenal Lebih Jauh Tentang Apa Itu Bep Break Even Point

Mengenal Lebih Jauh Tentang Apa Itu Bep Break Even Point  Contoh Dan Cara Menghitung Biaya Pokok Produksi Usaha

Contoh Dan Cara Menghitung Biaya Pokok Produksi Usaha  Analisis Break Even Point Bep Ppt Download

Analisis Break Even Point Bep Ppt Download  What Is Break Even Analysis And How To Do It Template

What Is Break Even Analysis And How To Do It Template :max_bytes(150000):strip_icc()/MinimumEfficientScaleMES2-c9372fffba0a4a1ab4ab0175600afdb6.png) Minimum Efficient Scale Mes Definition

Minimum Efficient Scale Mes Definition  Pengertian Bep Break Even Point Dan Cara Menghitung Bep

Pengertian Bep Break Even Point Dan Cara Menghitung Bep  Break Even Analysis What Why And How Cleverism

Break Even Analysis What Why And How Cleverism  Analisis Break Even Point

Analisis Break Even Point  Contribution Margin And Break Even Point In Units

Contribution Margin And Break Even Point In Units  Cost Volume Profit Analysis For Single Product Companies

Cost Volume Profit Analysis For Single Product Companies  Break Even Analysis Methods Margin Of Safety And Uses

Break Even Analysis Methods Margin Of Safety And Uses  How To Calculate The Operating Breakeven Point

How To Calculate The Operating Breakeven Point  Analisis Break Even Point Lengkap

Analisis Break Even Point Lengkap  Payback Period Wikipedia

Payback Period Wikipedia  How To Calculate Your Business S Break Even Point Video

How To Calculate Your Business S Break Even Point Video  Break Even Point Bep Adalah Manfaat Rumus Contoh Soal

Break Even Point Bep Adalah Manfaat Rumus Contoh Soal

0 Response to "Break Event Point Adalah"

Post a Comment