Pp 51 Tahun 2008

Erti 51 Tahun Kemerdekaan By Stitchdesign On Deviantart

Erti 51 Tahun Kemerdekaan By Stitchdesign On Deviantart

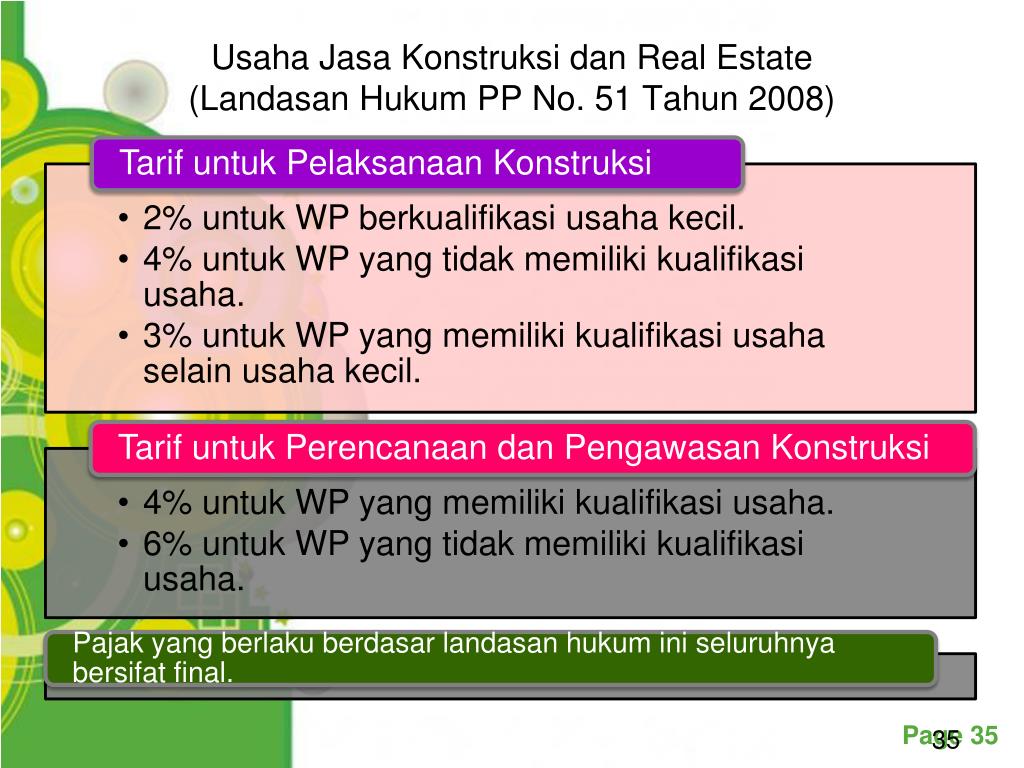

PP-51 Tahun 2008 - "PPh Atas Penghasilan Atas Usaha Jasa Konstruksi"

Mulai Berlaku :1 Januari 2008

nb. PP-51 Tahun 2008 telah dirubah terakhir dengan PP Nomor 40 Tahun 2009 - Klik Disini

Pengertian:

Jasa Konstruksi adalah layanan jasa konsultansi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa konsultansi pengawasan konstruksi.Pekerjaan Konstruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan masing-masing beserta kelengkapannya, untuk mewujudkan suatu bangunan atau bentuk fisik lain.

Perencanaan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yg profesional di bidang perencanaan jasa konstruksi yg mampu mewujudkan pekerjaan dalam bentuk dokumen perencanaan bangunan fisik lain.

Pelaksanaan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yg p[rofesional di bidang pelaksanaan jasa konstruksi yg mampu menyelenggarakan kegiatannya utk mewujudkan suatu hasil perencanaan menjadi bentuk bangunan atau bentuk fisik lain, termasuk di dalamnya pekerjaan konstruksi terintegrasi yaitu penggabungan fungsi layanan dlm model penggabungan perencanaan, pengadaan, dan pembangunan (engineering, procurement and construction) serta model penggabungan perencanaan dan pembangunan (design and build).

Pengawasan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yg profesional di bidang pengawasan jasa konstruksi, yg mampu melaksanakan pekerjaan pengawasan sejak awal pelaksanaan pekerjaan konstruksi sampai selesai dan diserahterimakan.

Pengguna Jasa adalah orang pribadi atau badan termasuk bentuk usaha tetap yang memerlukan layanan jasa konstruksi.

Penyedia jasa adalah orang perseorangan atau badan termasuk bentuk usaha tetap, yang kegiatan usahanya menyediakan layanan jasa kontruksi baik sebagai perencana konstruksi, pelaksana konstruksi, dan pengawas konstruksi maupun sub-subnya

Nilai Kontrak Jasa Konstruksi adalah nilai yang tercantum dalam suatu kontrak jasa konstruksi secara keseluruhan

Baca juga :

TATACARA PEMOTONGAN, PENYETORAN, PELAPORAN DAN PENATAUSAHAANPAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI(PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIANOMOR 187/PMK.03/2008)

Gallery Pp 51 Tahun 2008

Catatan Na Im Pajak Penghasilan Final Usaha Jasa Konstruksi

Catatan Na Im Pajak Penghasilan Final Usaha Jasa Konstruksi

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Permendikbud 20 Tahun 2019 Tentang Perubahan Permendikbud 51

Permendikbud 20 Tahun 2019 Tentang Perubahan Permendikbud 51

Pdf Financial Intermediation And Delegated Monitor

Pdf Financial Intermediation And Delegated Monitor

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008

Ppt Pajak Penghasilan Final Powerpoint Presentation Id

Ppt Pajak Penghasilan Final Powerpoint Presentation Id

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Chemistry The Central Science 14th Edition Theodore E

Chemistry The Central Science 14th Edition Theodore E

Pelayanan Pajak Pp 51 Tahun 2008 Pph Atas Penghasilan

Pelayanan Pajak Pp 51 Tahun 2008 Pph Atas Penghasilan

Peraturan Pemerintah No 40 Tahun 2009 Tentang Perubahan

Peraturan Pemerintah No 40 Tahun 2009 Tentang Perubahan

Pengenaan Pajak 2 Atas Pelaksanaan Jasa Konstruksi Klikpajak

Pengenaan Pajak 2 Atas Pelaksanaan Jasa Konstruksi Klikpajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Harrison S Principles Of Internal Medicine Twentieth

Harrison S Principles Of Internal Medicine Twentieth

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

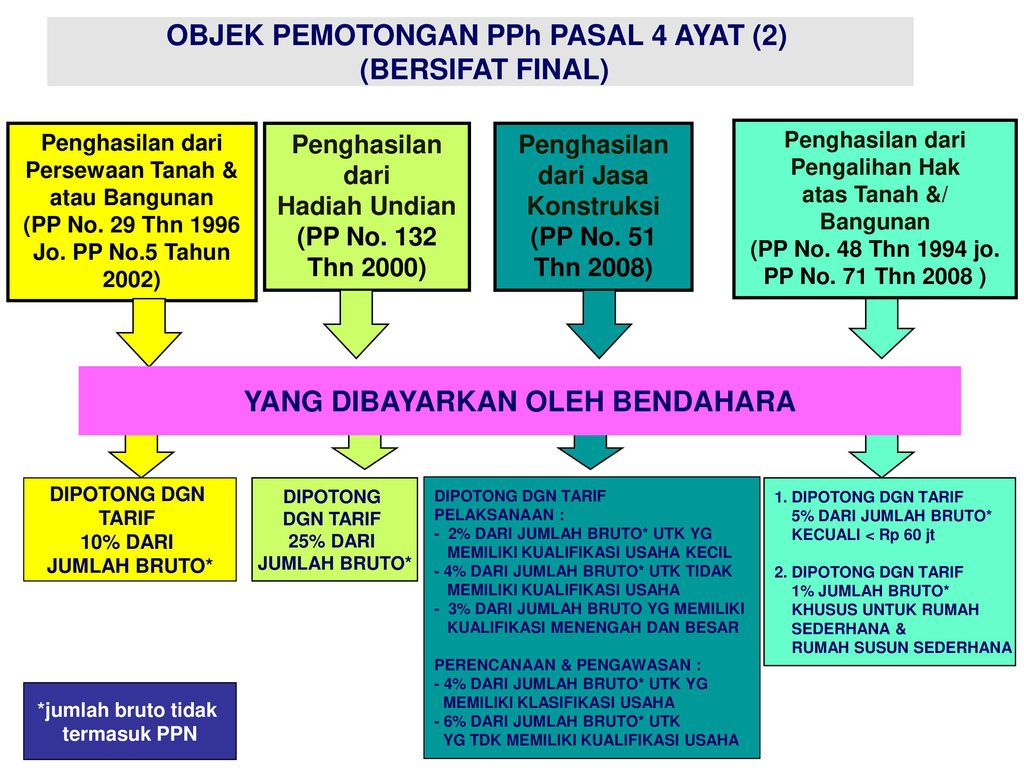

Objek Pemotongan Pph Pasal 4 Ayat 2 Bersifat Final Ppt

Objek Pemotongan Pph Pasal 4 Ayat 2 Bersifat Final Ppt

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

Peraturan Pemerintah No 51 Tahun 2008 Tentang Pajak

0 Response to "Pp 51 Tahun 2008"

Post a Comment