Perkembangan Perbankan Di Indonesia

Ppt Perkembangan Perbankan Syariah Di Indonesia Powerpoint

Ppt Perkembangan Perbankan Syariah Di Indonesia Powerpoint

Makalah PERKEMBANGAN PERBANKAN INDONESIA, SISTEM PERBANKAN, LEMBAGA KEUANGAN, ARSITEKTUR PERBANKAN INDONESIA

BAB I

PENDAHULUAN

Perkembangan perbankan menunjukkan dinamika dalam kehidupan ekonomi. Sebelum sampai pada praktik-praktik yang terjadi saat ini, ada banyak permasalahan yang terkait dengan masalah-masalah perbankan ini. Masalah utama yang muncul dalam praktik perbankan ini adalah pengaturan sistem keuangan yang berkaitan dengan mekanisme penentuan volume uang yang beredar dalam perekonomian. Sistem keuangan, yang terdiri dari otoritas keuangan (financial authorities), sistem perbankan dan sistem lembaga keuangan bukan bank, pada dasarnya merupakan tatanan dalam perekonomian suatu Negara yang memiliki peran utama dalam menyediakan fasilitas jasa-jasa keuangan. Fasilitas jasa tersebut diberikan oleh lembaga-lembaga keuangan, termasuk pasar uang dan pasar modal.

Secara umum lembaga keuangan dapat dikelompokan dalam dua bentuk yaitu lembaga keuangan bank dan lembaga keuangan bukan bank. Sistem perbankan di Indonesia dibedakan berdasarkan fungsinya yang terdiri dari Bank Sentral, Bank Umum, dan Bank Perkreditan Rakyat (BPR). Bank Umum, dapat menghimpun dana dari masyarakat secara langsung dalam bentuk simpanan giro, tabungan dan deposito berjangka, lalu menyalurkan kepada masyarakat terutama dalam bentuk kredit atau bentuk-bentuk lainnya. Bank umum dalam kegiatannya memberikan jasa-jasa dalam lalu lintas pembayaran. Sementara itu, Bank Perkreditan Rakyat, berdasarkan peraturan perundang-undangan, dalam pelaksanaan kegiatannya menghimpun dana, dapat menerima tabungan dan deposito berjangka, namun tidak diperkenankan menerima simpanan giro dan tidak diperkenankan member jasa-jasa dalam lalu lintas pembayaran. Sedangkan jenis lembaga keuangan bukan bank dapat berupa lembaga pembiayaan, perusahaan model ventura, perusahaan anjak piutang, perusahaan pembiayaan konsumen, perusahaan kartu kredit, dana pensiun, pegadaian, pasar modal dan lain-lain.

Perkembangan perbankan yang semakin dinamis dan kompleks membuat otoritas moneter berusaha membuat Arsitektur Perbankan Indonesia (API). Dengan adanya API, diharapkan bank nasional mampu bersaing tidak hanya pada segmen pasar domestik tetapi juga pada pasar internasional.

BAB II

ISI

A. Perkembangan Perbankan di Indonesia

· Situasi perbankan Indonesia praderegulasi

Pada periode tahun 1974-1982 perekonomian Indonesia berkembang cukup baik karena ditopang oleh ekspor migas yang cukup tinggi. Tingginya harga minyak pada saat itu memengaruhi penerimaan dalam negeri sehingga dana pembangunan cukup tersedia untuk menunjang kegiatan investasi. Pada saat itu masyarakat yang belum menemukan sasaran investasi yang tepat menyimpan dana nya di bank sehingga terjadi kelebihan likuiditas yang cukup besar. Di samping itu juga Bank Indonesia (central bank) menyediakan kredit likuiditas dengan syarat yang mudah dan lunak untuk membiayai pengembangan sektor yang potensial.

· Situasi perbankan Indonesia pascarederegulasi

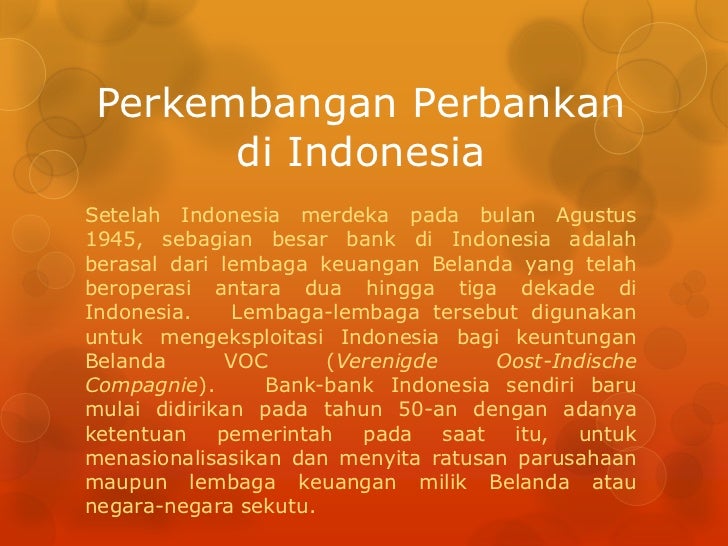

Perkembangan perbankan di Indonesia mengalami peningkatan yang cukup pesat beberapa tahun terakhir ini. Hal itu disebabkan oleh adanya serangkaian langkah deregulasi di bidang perbankan. Ada beberapa deregulasi di bidang perbankan dan moneter yang secara kronologis dapat dikemukakan sesuai urutan waktu pengumuman kebijaksanaan deregulasi.

a. kebijaksanaan pemerintah tanggal 1 Juni 1983

Kebijaksanaan ini bertujuanuntuk menggairahkan pengerahan dana masyarakat. Kebijaksanaan tersebut antara lain berisi penghapusan sistem pagu kredit dan mengurangi kredit likuiditas, Bank Indonesia tidak menetapkan tingkat suku bunga deposito maupun suku bunga pinjaman, dan kebijaksanaan moneter dengan Sertifikat Bank Indonesia (SBI) dan penyediaan fasilitas diskonto.

b. Kebijaksanaan 27 Oktober 1988 (Pakto 88)

Latar belakang kebijaksanaan ini dilandasi oleh kebijaksanaan 1 Juni 1983 yang ternyata mendapat penghimpunan dana untuk investasi swasta. Selanjutnya pihak swasta berpartisipasi lebih besar dalam meningkatkan pertumbuhan ekonomi dengan menciptakan iklim yang memungkinkan bank-bank beroperasi lebih efisien dan perluasan jaringan kantor bank.

c. Kebijaksanaan Pemerintah 25 Maret 1989

Kebijaksanaan ini merupakan penyempurnaan Pakto 88 yang berisikan tentang penyempurnaan pendirian BPR. Dalam kebijaksanaan baru ini usaha BPR tidak boleh menerima simpanan dalam bentuk giro, tidak diperkenankan pindah wilayah dan membuka kantor cabang dan tidak perlu penyesuaian modal bagi BPR baru tetapi disesuaikan dengan kebutuhan modal. BPR yang akan meningkatkan usahanya untuk menjadi bank umum harus mempunyai modal sebesar Rp. 10 miliar.

d. Kebijaksanaan Pemerintah 29 Januari 1990

Latar belakang kebijaksanaan ini untuk mendukung pembangunan yang makin efisien. Untuk itu perlu disempurnakan aturan tentang Kredit Likuiditas Bank Indonesia (KLBI) yang jumlahnya masih relatif tinggi dan menyempurnakan sistem perkreditan.

Kebijaksanaan yang diambil meliputi mengurangi secara bertahap pemberian KLBI, KLBI diberikan secara terbatas untuk swasembada pangan (KUT), pengembangan koperasi (kredit koperasi KUD dan anggota koperasi primer), dan peningkatan investasi (pembiayaan pembangunan) PIR trans, KPR yang diberikan dengan maksimum sebesar Rp. 50 juta dan jumlah kredit yang disediakan minimum 20% disalurkan untuk usaha kecil dan kegiatan koperatif yang produktif.

e. Paket Kebijakan Pemerintah Februari 1991

Inti kebijaksanaan ini meliputi beberapa aspek penting yang terdiri dari :

1. penyempurnaan persyaratan perizinan, kepemilikan dan kepengurusan bank, yang meliputi beberapa aspek antara lain pemilik dan pengelola bank harus memenuhi persyaratan tertentu sesuai dengan fungsinya untuk melindungi kepentingan masyarakat sehingga kesehatan sebuah bank harus diupayakan secara kontinuitas sejak berdiri, pembukaan kantor cabang atau perwakilan dan penyertaan bank di luar negeri, pendirian kantor bank, dan persyaratan pembukaan kantor BPR dan merger.

2. Ketentuan yang berkaitan dengan prinsip kehati-hatian (prudential regulation) yang meliputi permodalan bank, jaminan pemberian kredit, kredit untuk pembelian saham dan pemilikan saham oleh bank, batas maksimum pemberian kredit, kredit untuk pembelian saham dan pemilikan saham oleh bank, batas maksimum pemberian kredit (BMPK) atau legal lending limit, dan garansi bank.

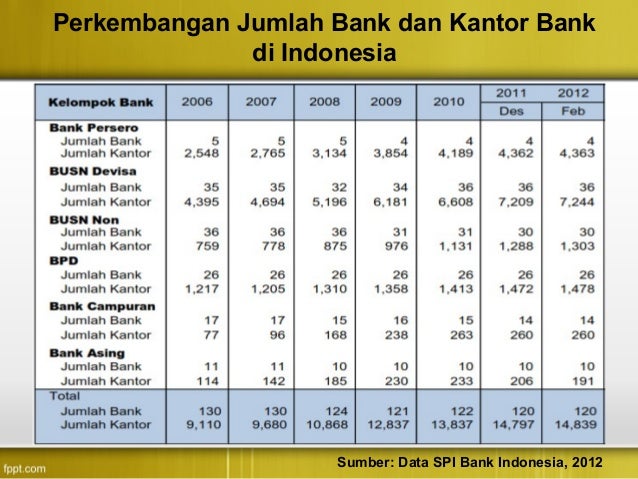

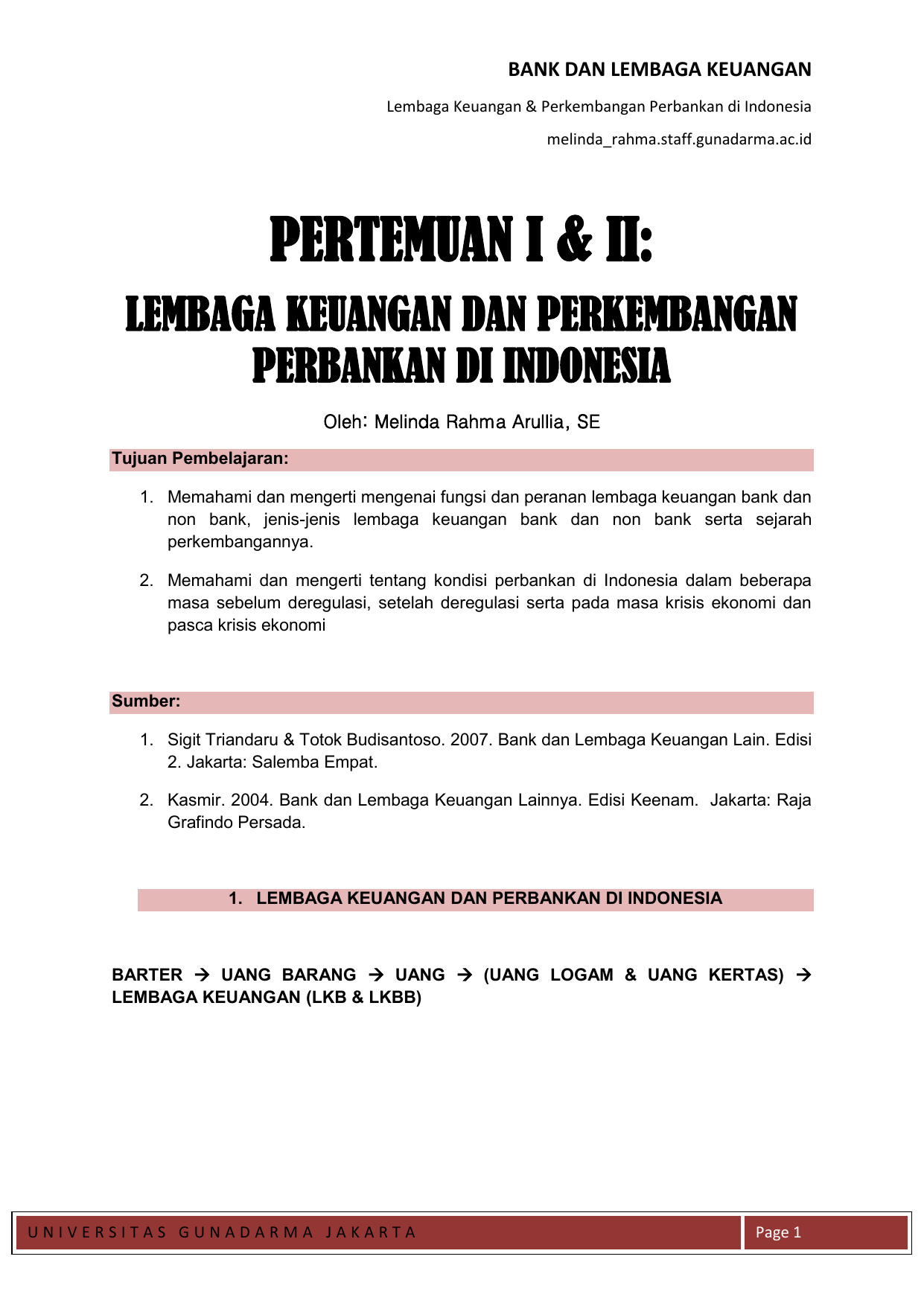

· Perkembangan jumlah bank dan kantor bank

Selama periode tahun 2004-2009 jumlah bank dan kantor bank termasuk bank perkreditan rakyat mengalami peningkatan yang sangat pesat. Selama 6 tahun jumlah bank mengalami pertumbuhan sebesar 92,48% atau menurun rata-rata -7,52% setiap tahun. Dalam

tahun 2004 terdapat 133 bank, turun menjadi 123 pada tahun 2009. Selain itu selama 6 tahun terakhir jumlah kantor bank mengalami pertumbuhan 157,456% atau meningkat rata-rata setiap tahun 57,45% yaitu dari 7.939 kantor bank pada tahun 2004 menjadi 12.500 kantor bank pada tahun 2009.

· Perkembangan dana dan kredit bank

Dalam periode 2004-2009 tingkat pertumbuhan dana bank yang dihimpun dari masyarakat jika dilihat menurut kelompok bank, dan jenis mata uang, maka tahun 2004 bank umum swasta nasional devisa berhasil menghimpun dana lebih besar. Pada periode yang sama jumlah kredit bank yang berhasil dikucurkan dari sector ekonomi paling besar didonimasi oleh sektor industry, diikuti sektor jasa, dan yang terakhir adalah sektor pertanian.

B. Sistem Perbankan di Indonesia

Bank-bank yang beroperasi di Indonesia saat ini pada dasarnya dikelompokkan ke dalam Bank Umum dan Bank Perkreditan Rakyat (BPR). Sedangkan Bank Indonesia berfungsi sebagai bank sentral. Namun demikian, sejalan dengan terjadinya perubahan dalam sistem keuangan terutama yang terkait dengan kelembagaan perbankan sebagai dampak dikeluarkannya undang-undang di bidang keuangan dan perbankan.

Definisi Bank (menurut UU No.10 Tahun1998)

Badan usaha yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup masyarakat.

Pengelompokan Bank Umum

1. Aspek Fungsi

a. Bank Sentral, adalah bank yang merupakan badan hukum milik Negara yang tugas pokoknya membantu pemerintah, contoh : Bank Indonesia

b. Bank Umum, adalah bank yang sumber utama dananya berasal dari simpanan pihak ketiga, serta pemberian kredit jangka pendek dalam penyaluran dana, contoh : BNI, BRI, dll

c. Bank Pembangunan, adalah bank yang dalam pengumpulan dananya berasal dari penerimaan simpanan deposito serta commercial paper, contoh : Bank Jatim, Bank DKI, dll.

d. Bank Desa, adalah kantor bank di suatu desa yang tugas utamanya adalah melaksanakan fungsi perkreditan dan penghimpunan dana dalam rangka program pemerintah memajukan pembangunan desa.

e. BPR, adalah kantor bank di kota kecamatan yang merupakan unsur penghimpun dana masyarakat maupun menyalurkan dana nya di sektor pertanian dan pedesaan.

2. Status Kepemilikan

a. Bank Milik Negara, adalah bank yang seluruh modalnya berasal dari kekayaan Negara yang dipisahkan dan pendiriannya di bawah UU tersendiri, contoh : BNI, BRI, BTN

b. Bank Milik Swasta Nasional, adalah bank milik swasta yang didirikan dalam bentuk perseroan terbatas, di mana seluruh sahamnya dimiliki oleh WNI dan/ atau badan-badan hukum di Indonesia, contoh : BCA, Bank Mega, Bank Danamon.

c. Bank Swasta Asing, adalah bank yang didirikan dalam bentuk cabang bank yang sudah ada di luar negeri atau dalam bentuk campuran antara bank asing dengan bank nasional yang sudah ada di Indonesia. Bank asing ini hanya diperkenankan menjalankan operasinya di lima kota besar di Indonesia, contoh : Citibank, HSBC.

d. Bank Pembangunan Daerah, adalah bank yang pendiriannya berdasarkan peraturan daerah propinsi dan sebagian besar sahamnya dimiliki oleh pemerintah kota dan pemerintah kabupaten, di wilayah yang bersangkutan, dan modalnya merupakan harta kekayaan pemerintah daerah yang dipisahkan, contoh : Bank Jatim.

e. Bank Campuran, adalah bank yang sebagian sahamnya dimiliki oleh pihak asing dan pihak swasta nasional, contoh : Bank UOB Buana, ANZ Panin Bank.

3. Kegiatan Operasional

a. Bank Devisa, adalah bank yang mempunyai hak dan wewenang yang diberikan oleh Bank Indonesia untuk melakukan transaksi valuta asing dan lalu lintas devisa serta hubungan koresponden dengan bank asing di luar negeri, contoh : BCA, Bank Mega, Bank Bukopin.

b. Bank Nondevisa, adalah bank yang operasionalnya hanya melaksanakan transaksi di dalam negeri, tidak melakukan transaksi valuta asing, dan tidak melakukan hubungan dengan bank asing di luar negeri.

4. Penciptaan Uang Giral

a. Bank Primer, adalah bank yang dalam kegiatan operasionalnya tidak sekedar menghimpun dan menyalurkan dana nya, tetapi juga melaksanakan semua transaksi yang berhubungan langsung dengan kas.

b. Bank Sekunder, adalah bank yang kegiatan operasionalnya hanya sekedar melaksanakan transaksi kas secara langsung.

5. Sistem Organisasi

a. Unit Banking System, adalah bank yang kegiatan operasionalnya hanya mempunyai satu kantor saja dan melayani masyarakat di sekitar wilayah itu. Contoh : BPR baik konvensional maupun syariah.

b. Branch Banking Syistem, adalah bank yang kegiatan operasionalnya di beberapa wilayah dan memiliki beberapa kantor cabang, di mana sistem organisasi, keuangan, dan sumber daya manusia terkait dengan kantor pusat. Contoh : Bank Danamon, Bank Mega, Bank BCA.

Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan. Misalnya adalah :

a. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

b. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan sektor riil tidak dapat dipisahkan. Sektor riil tidak akan dapat bekerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian sektor riil. Kegiatan bank tersebut dapat mendorong masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa. Dan kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of Service

Bank memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitanya dengan kegiatan perekonomian masyarakat secara umum. Berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

C. LEMBAGA KEUANGAN

Lembaga keuangan adalah semua badan yang kegiatannya bidang keuangan, melakukan penghimpunan, dan penyaluran dana kepada masyarakat, terutama guna membiayai investasi perusahaan. Definisi lain mengatakan lembaga keuangan adalah suatu lembaga yang melancarkan pertukaran barang dan jasa dengan penggunaaan uang atau kredit dan membantu menyalurkan tabungan sebagian masyarakat kepada sebagian masyarakat yang membutuhkan pembiayaan dana untuk investasi.

Lembaga keuangan terutama memberikan kredit dan menanamkankan dananya pada surat-surat berharga. Di samping itu, lembaga keuangan menawarkan secara luas berbagai jenis jasa keuangan antara lain: simpanan, kredit, proteksi asuransi, program pensiun, penyediaan mekanisme pembayaran, dan mekanisme transfer dana. Lembaga keuangan merupakan bagian dari sistem keuangan dalam ekonomi modern yang melayani masyarakat pemakai jasa-jasa keuangan. Sering lembaga keuangan disebut sebagai lembaga intermediasi keuangan (financial intermediary) karena fungsi pokoknya melakukan intermediasi antara defisit unit dengan surplus unit.

Dari pengertian diatas maka dapat dikatakan bahwa fungsi lembaga keuangan adalah sebagai lembaga yang menjembatani kepentingan kelompok masyarakat yang kelebihan dana (idle funds) yang umumnya disebut juga saver unit dengan kelompok yang membutuhkan dana atau kekurangan dana (borrower unit).

Pengelompokan Lembaga Keuangan

Seperti yang kita ketahui bahwa lembaga keuangan (LK) dapat dikelompokkan menjadi lembaga keuangan bank (LKB) dan lembaga keuangan bukan bank (LKBB). Lembaga keuangan bank terdiri dari bank sentral, bank umum, bank perkreditan rakyat (BPR), dan bank campuran, sedangkan lembaga keuangan bukan bank dapat dikelompokkan menjadi lembaga pembiayaan dan investasi serta penjualan surat-surat berharga (development finance corporation and investment finance corporation) dan lembaga keuangan lainnya. Lembaga pembiayaan dan investasi serta penjualan surat-surat berharga terdiri dari leasing, modal ventura, anjak piutang, dan pasar modal. Sedangkan lembaga keuangan lainnya terdiri dari pegadaian, asuransi, dan dana pensiun.

Ada beberapa perbedaan dan persamaan antara kedua bank ini, seperti perbedaan LKB dan LKBB dari sisi kewajiban financial LKB dan LKBB, yaitu kewajiban LKB dapat berupa uang, sedangkan kewajiban LKBB tidak dapat diklasifikasikan sebagai uang. Sedangkan dari aspek kemampuan kedua lembaga keuangan dalam menciptakan kredit dan uang, LKB memiliki kemampuan untuk menciptakan kredit, mengedarkan uang, dan menambah jumlah uang beredar, sedangkan LKBB menyalurkan dana kepada masyarakat

melalui penyertaan modal atau membiayai investasi perusahaan. Sedangkan kesamaan LKB dan LKBB adalah kedua lembaga keuangan ini ikut melancarkan pertukaran produk dengan menggunakan uang dan instrument kredit dan membantu menyalurkan dana penabung kepada pengusaha.

a) Lembaga Keuangan Bank

1. Bank sentral

2. Bank Umun

3. Bank Perkreditan Rakyat

b) Lembaga Keuangan Bukan Bank

1. Lembaga Pembiayaan

Lembaga pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat. Bidang usaha lembaga pembiayaan, adalah sebagai berikut :

· Leasing

· Anjak piutang

· Modal ventura

· Kartu kredit

· Pasar modal

· Pembiayaan konsumen

2. Perusahaan Perasuransian

Jenis usaha perasuransian yang diatur dalam Undang-undang Nomor 2 tahun 1992 dapat digolongkan sebagai berikut :

· Usaha asuransi terdiri atas : asuransi kerugian, asuransi jiwa, dan reasuransi

· Usaha penunjang asuransi yang terdiri atas : pialang asuransi, pialang reasuransi, penilai kerugian, konsultan aktuaria, dan agen asuransi

3. Dana Pensiun

Dana pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun. Jenis dan pensiun terdiri atas Dana Pensiun Pemberi Kerja dan Dana Pensiun Lembaga Keuangan.

4. Perusahaan efek

Perusahaan yang dapat melakukan kegiatan penjamin emisi (underwriting), perantara pedagang efek, dan manajer insetasi.

5. Reksa Dana

Reksa dana disebut juga investment fund atau mutual funds adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.

6. Pegadaian

Pegadaian merupakan lembaga yang menyalurkan pinjaman dengan pengikatan cara gadai yang telah dikenal sejak jaman Hindia Belanda. Tugas pokok Perum Pegadaian adalah menjembatani kebutuhan dana masyarakat dengan memberi uang pinjaman berdasarkan hukum gadai.

Peran Lembaga Keuangan

Bank dan lembaga keuangan bukan bank mempunyai peran yang penting dalam sistem keuangan, yaitu :

1. Pengalihan Aset (asset transmutation)

Bank dan lembaga keuangan bukan bank akan memberikan pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah disepakati. Sumber dana pinjaman tersebut diperoleh dari pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dalam hal ini Bank dan lembaga keuangan bukan bank telah berperan sebagai pengalih asset yang likuid dari unit surplus (lenders) kepada unit defisit (borrowers).

2. Transaksi (transaction)

Bank dan lembaga keuangan bukan bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan jasa. Dalam ekonomi modern, transaksi barang dan jasa tidak terlepas dari transaksi keuangan. Transaksi keuangan selalu diperlukan baik secara langsung dalam jual beli barang jadi, maupun dalam transaksi jual beli bahan mentah dan setengah jadi dalam proses produksi.

3. Likuiditas (liquidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito, dan sebagainya. Produk-produk tersebut masing-masing memiliki tingkat likuiditas yang berbeda-beda. Untuk kepentingan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan kata lain, lembaga keuangan secara bersamaan menyalurkan likuiditas kepada pihak yang memerlukan tambahan likuiditas, dengan cara menyalurkan dana dari pihak yang mengalami kelebihan likuiditas.

4. Efisiensi (efficiency)

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya transaksi dengan jangkauan pelayanan. Peranan Bank dan lembaga keuangan bukan bank sebagai broker adalah menemukan peminjam dan pengguna modaltanpa mengubah produknya.

D. Arsitektur Perbankan Indonesia

Pada awal januari 2004 ini, siaran pers Bank Indonesia secara resmi mengumumkan implementasi Arsitektur Perbankan Indonesia (API) di mana salah satu program API adalah mempersyaratkan modal minimum bagi bank umum (termasuk BPD) menjadi Rp.100 miliar selambat-lambatnya pada tahun 2011.

Arsitektur Perbankan Indonesia merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu 5 sampai 10 tahun ke depan.

Visi API adalah menciptakan sistem perbankan yang sehat, kuat, dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Sistem perbankan yang sehat dibangun dengan permodalan yang kuat sehingga akan mendorong kepercayaan nasabah (stakeholder) yang pada akhirnya akan mampu memperkuat permodalan melalui pemupukan laba ditahan. Selanjutnya perbankan nasional yang beroperasi secara efisien akan mampu meningkatkan daya saingnya sehingga tidak hanya mampu bersaing di pasar domestik tetapi justru diharapkan produk dan jasa perbankan yang ditawarkan bank nasional mampu bersaing di pasar Internasional. Oleh karenanya, dalam 10-15 tahun ke depan, API menginginkan adanya 2 sampai 3 bank dengan skala bank internasional, 3 sampai 5 bank nasional, 30 sampai 50 bank yang kegiatan usahanya terfokus pada segmen usaha tertentu, dan BPR serta bank dengan kegiatan usaha terbatas.

Enam Pilar API

Guna mempermudah pencapaian visi API sebagaimana diuraikan di atas maka ditetapkan beberapa sasaran yang ingin dicapai, yaitu :

1. Menciptakan struktur perbankan domestik yang sehat yang mampu memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan.

2. Menciptakan sistem pengaturan dan pengawasan bank yang efektif dan mengacu pada standar internasional.

3. Menciptakan industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki ketahanan dalam menghadapi risiko.

4. Menciptakan good corporate governance dalam rangka memperkuat kondisi internal perbankan nasional.

5. Mewujudkan infrastruktur yang lengkap untuk mendukung terciptanya industri perbankan yang sehat.

6. Mewujudkan pemberdayaan dan perlindungan konsumen jasa perbankan.

Tantangan ke Depan

1. Kapasitas Pertumbuhan Kredit Perbankan yang Masih Rendah

Kemampuan permodalan perbankan Indonesia saat ini mengindikasikan bahwa pertumbuhan kredit yang cukup tinggi tersebut sulit dicapai jika perbankan nasional tidak memperbaiki kondisi permodalannya.

2. Struktur Perbankan yang Belum Optimal

Belum optimalnya struktur permodalan di Indonesia ditandai dengan terkonsentrasinya struktur perbankan hanya pada 11 bank besar (yang menguasai 75% asset perbankan Indonesia).

3. Pemenuhan Kebutuhan Masyarakat Terhadap Pelayanan Perbankan yang Dinilai oleh Masyarakat Masih Kurang

Kurangnya pemenuhan kebutuhan masyarakat atas pelayanan ditandai dengan seringnya terdengar keluhan dari masyarakat mengenai kurangnya akses terhadap kredit dan tingginya suku bunga kredit serta masih banyak praktik penyediaan jasa keuangan yang informal.

4. Pengawasan Bank yang Masih perlu Ditingkatkan

Disebabkan oleh masih terdapatnya beberapa prinsip prudensial yang belum ditetapkan secara baik, koordinasi pengawasan yang masih perlu ditingkatkan, kemampuan SDM pengawasan yang belum optimal, dan pelaksanaan law-enforcement pengawasan yang belum efektif.

5. Kapabilitas Perbankan yang Masih Lemah

Hal ini ditandai dengan kurangnya corporate governance dan core banking skills pada sebagian besar perbankan sehingga diperlukan perbaikan yang cukup mendasar pada dua hal tersebut.

6. Profitabilitas dan Efisiensi Operasional Bank yang Tidak Suistainbel

Faktor tidak suistainbel-nya profitabiltas dan efisiensi karena lemahnya struktur aset produktif bank-bank dan sebagian pendapatan perbankan berasal dari aktivitas trading yang fluktuasi serta rendahnya rasio aset per nasabah.

7. Perlindungan Nasabah yang Perlu Ditingkatkan

Perlindungan terhadap nasabah merupakan tantangan perbankan yang berpengaruh terhadap sebagian masyarakat kita.

8. Perkembangan Teknologi Informasi

Perkembangan teknologi informasi menyebabkan makin pesatnya perkembangan jenis dan kompleksitas produk dan jasa bank sehingga resiko-resiko yang muncul menjadi lebih besar dan bervariasi.

Program Kegiatan Api

1. Program penguatan struktur perbankan nasional

Hal ini dilakukan dengan cara memperkuat permodalan bank, memperkuat daya saing BPR, meningkatkan akses kredit.

2. Program Peningkatan Kualitas Pengaturan Perbankan

Dalam tahap ini memformalkan proses indikasi dalam membuat kebijakan perbankan dan juga implementasi secara bertahap 25 basel core principles for effective banking supervision.

3. Program Peningkatan Fungsi Pengawasan

Dalam tahap ini meningkatkan koordinasi antar lembaga pengawas, melakukan konsilidasi sektor perbankan Bank Indonesia, meningkatkan kompetensi pemeriksa bank, mengembangkan sistem pengawasan berbasis resiko, meningkatkan efektivitas enforcement.

4. Program Peningkatan Kualitas Manajemen dan Operasional Perbankan

Dalam tahap ini meningkatkan good corporate governance, meningkatkan kualitas manajemen resiko perbankan, meningkatkan kemampuan operasional bank.

5. Program Pengembangan Infrastruktur Perbankan

Dalam tahap ini mengembangkan biro kredit, mengoptimalkan penggunaan badan pemeringkat kredit.

6. Program Peningkatan Perlindungan Nasabah

Dalam tahap ini menyusun standar mekanisme pengaduan nasabah, membentuk lembaga mediasi independen, menyusun transparansi informasi produk, mempromosikan edukasi untuk konsumen.

BAB III

KESIMPULAN

Perbankan di Indonesia telah mengalami perkembangan mulai dari praderegulasi sampai pascaderegulasi. Pengklasifikasian perbankan sesusai dengan jenis, kepemilikkan, kegiatan usaha, pembentukkan uang giral serta sistem organisasi nya. Lembaga keuangan dibagi menjadi lembaga keuangan bank dan lembaga keuangan bukan bank yang masing-masing memiliki tugas dan fungsi nya sendiri-sendiri. Dan untuk menciptakan perbankan yang sehat, kuat dan efisien maka diperlukan Arsitektur Perbankan Indonesia.

DAFTAR PUSTAKA

Latumaerissa, Julius R.2011.BANK DAN LEMBAGA KEUANGAN LAIN.Jakarta:Salemba Empat.

Budisantoso, Totok & Sigit Triandaru.2006.BANK DAN LEMBAGA KEUANGAN LAIN.Jakarta :Salemba empat

Gallery Perkembangan Perbankan Di Indonesia

Perkembangan Perbankan Di Indonesia

Perkembangan Perbankan Di Indonesia

Pengaruh Fatwa Mui Tentang Keharaman Bunga Interest Terhadap

Pengaruh Fatwa Mui Tentang Keharaman Bunga Interest Terhadap

Pdf Fungsi Bank Indonesia Sebagai Pengawas Perbankan Di

Pdf Fungsi Bank Indonesia Sebagai Pengawas Perbankan Di

Hidayat Perkembangan Perbankan Di Indonesia

Portfolio Performance And Volatility Of Jii And Lq45

Portfolio Performance And Volatility Of Jii And Lq45

Doc Bank Dan Lembaga Keuangan Perkembangan Perbankan Di

Doc Bank Dan Lembaga Keuangan Perkembangan Perbankan Di

Perbankan Dan Era Globalisasi Perekonomian Indonesia Bab 8

Perbankan Dan Era Globalisasi Perekonomian Indonesia Bab 8

Sprintal Sprintul Ita Perkembangan Perbankan Di Indonesia

Sprintal Sprintul Ita Perkembangan Perbankan Di Indonesia

Pdf Perkembangan Perbankan Di Indonesia Jericho Sitompul

Pdf Perkembangan Perbankan Di Indonesia Jericho Sitompul

Ppt Uang Dan Lembaga Keuangan Ips Smp Powerpoint

Ppt Uang Dan Lembaga Keuangan Ips Smp Powerpoint

Lembaga Keuangan Dan Perkembangan Perbankan Di Indonesia

Lembaga Keuangan Dan Perkembangan Perbankan Di Indonesia

Ekonomi Uang Dan Bank

Ekonomi Uang Dan Bank

Perkembangan Perbankan Indonesia Ppt Download

Perkembangan Perbankan Indonesia Ppt Download

Perkembangan Perbankan Di Indonesia Ppt Download

Perkembangan Perbankan Di Indonesia Ppt Download

Eksistensi Perbankan Syariah Di Indonesia Esai Lingkaran

Eksistensi Perbankan Syariah Di Indonesia Esai Lingkaran

Haribanknasional Hashtag On Twitter

Haribanknasional Hashtag On Twitter

Perkembangan Perbankan Di Indonesia

Perkembangan Perbankan Di Indonesia

Lembaga Keuangan Dan Perkembangan Perbankan Di Indonesia

Lembaga Keuangan Dan Perkembangan Perbankan Di Indonesia

Perkembangan Perbankan Di Indonesia Ppt Download

Perkembangan Perbankan Di Indonesia Ppt Download

Potensi Dan Tantangan Ekonomi Syariah Indonesia Di Masa

Potensi Dan Tantangan Ekonomi Syariah Indonesia Di Masa

Perkembangan Perbankan Indonesia

Perkembangan Perbankan Indonesia

Bab 1 Lembaga Keuangan Indonesia Bank Dan Lembaga

Bab 1 Lembaga Keuangan Indonesia Bank Dan Lembaga

Perkembangan Perbankan Di Indonesia

Perkembangan Perbankan Di Indonesia

Perkembangan Perbankan Di Indonesia Nilasofyanti0421

Ppt Sistem Perbankan Indonesia Powerpoint Presentation

Ppt Sistem Perbankan Indonesia Powerpoint Presentation

Indonesian Financial Services Sector Master Plan 2015 2019

Indonesian Financial Services Sector Master Plan 2015 2019

Bank Dan Lembaga Keuangan Ppt Download

Bank Dan Lembaga Keuangan Ppt Download

Pdf Sejarah Perkembangan Hukum Perbankan Syariah Di

Pdf Sejarah Perkembangan Hukum Perbankan Syariah Di

0 Response to "Perkembangan Perbankan Di Indonesia"

Post a Comment