Hak Dan Kewajiban Wajib Pajak

Hak Dan Kewajiban Wajib Pajak

Hak Dan Kewajiban Wajib Pajak

Pengertian Wajib Pajak Beserta Hak Dan Kewajiban Menurut Para Ahli

Pengertian Wajib Pajak , Beserta Hak Dan Kewajiban Menurut Para Ahli – Peraturan mengenai hal-hal yang berkaitan dengan pemungutan dan penentuan Wajib Pajak (WP), dalam pelaksanaannya tentu telah diatur dalam undang-undang perpajakan (Undang-Undang Nomor 28 Tahun 2007 Tentang KUP, Undang-Undang Nomor 36 Tahun 2008 Tentang PPh dan Undang-Undang Nomor 42 Tahun 2009 Tentang PPN dan PPnBM, serta peraturan pelaksanaannya) yang dilaksanakan oleh Direktorat Jendral Pajak beserta instansi publik terkait. Wajib pajak memiliki hak dan kewajiban yang harus dilaksanakan dan diterima agar tidak menyalahi aturan yang ada. (Baca juga: pengertian, jenis dan unsur pajak )

A. Pengertian Wajib Pajak

Dalam Undang-undang nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 2 disebutkan pengertian Wajib Pajak yaitu:

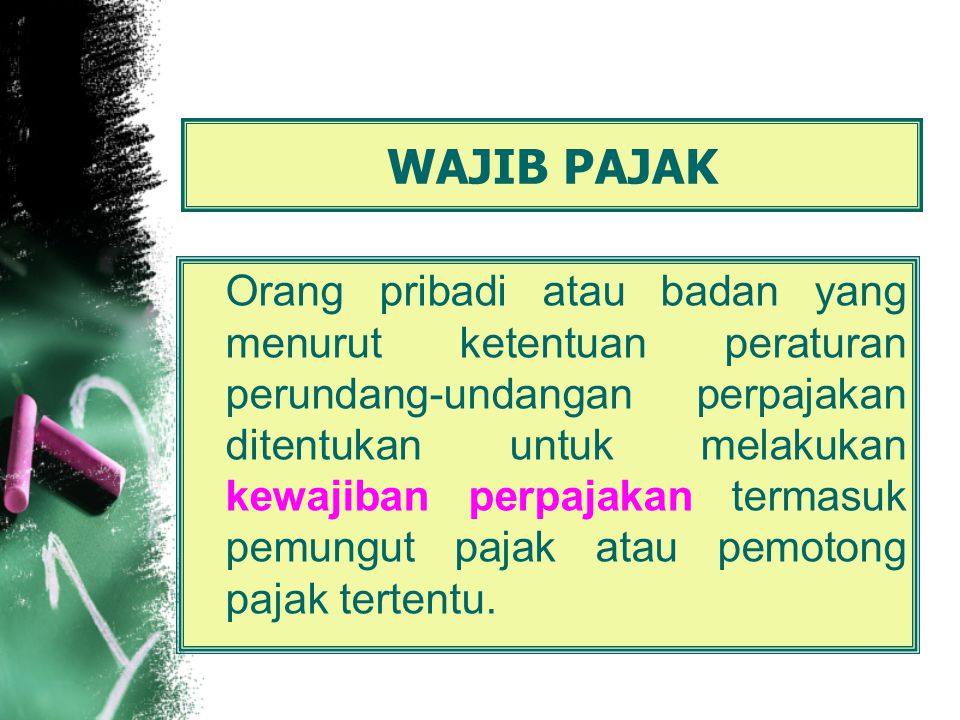

Wajib Pajak merupakan orang pribadi atau badan yang mempunyai hak dan kewajiban., meliputi pembayar pajak, pemungut pajak, pemotong pajak, yang diatur dalam perundang-undangan perpajakan. Wajib Pajak bukan hanya bagi orang yang sudah memiliki Nomor Pokok Wajib Pajak (NPWP) saja, namun juga bagi yang sudah memenuhi persyaratan sebagai wajib pajak meskipun belum memiliki NPWP.

B. Kelompok Wajib Pajak

Berdasarkan subjeknya

Berdasarkan subjeknya, wajib pajak dibedakan menjadi wajib pajak orang pribadi, wajib pajak badan dan pajak Bendahara sebagai pemungut dan pemotong pajak.(Baca Juga : Pengertian, Prinsip dan 5 Manfaat Akuntansi Pajak )

1. Wajib Pajak Orang Pribadi

1. Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari Usaha.

2. Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari Pekerjaan Bebas.

3. Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari Pekerjaan.

2. Wajib Pajak Badan

1. Badan milik Pemerintah (BUMN dan BUMD).

2. Badan milik Swasta (PT, CV, Koperasi, Lembaga dan Yayasan).

3. Wajib Pajak Bendahara Sebagai Pemungut dan Pemotong Pajak

1. Bendahara Pemerintah Pusat.

2. Bendahara Pemerintah Daerah. (Baca juga: macam macam pajak di Indonesia )

Berdasarkan tempat terdaftarnya

Berdasarkan tempat terdaftarnya, maka Wajib Pajak terdiri dari :

1. Wajib Pajak Domisili atau Tunggal.

2. Wajib Pajak Pusat.

3. Wajib Pajak Cabang dan Wajib Pajak Orang Pribadi Tertentu.

C. Hak dan Kewajiban Wajib Pajak

Baik Orang pribadi maupun pemotong / pemungut pajak dan sudah memenuhi syarat objektif dan subyektif sebagai Wajib Pajak, maka orang/badan tersebut sudah terdapat hak dan kewajiban pajak. (Baca juga: pengertian dan subjek pajak pertambahan nilai )

D. Kewajiban Wajib Pajak

Berikut ini adalah kewajiban Wajib Pajak:

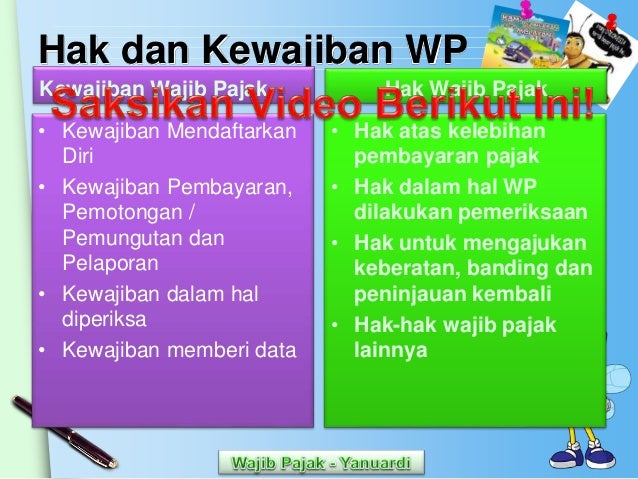

1. Mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP). Apabila orang pribadi sudah memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) maka sudah wajib mendaftarkan diri untuk memperoleh NPWP.

2. Kewajiban untuk membayar, memungut atau memotong dan melaporkan pajak yang terutang.

3. Kewajiban dalam hal diperiksa contohnya adalah pada saat diminta oleh tim permeriksa untuk menunjukkan atau meminjamkan dokumen-dokumen pendukung. Wajib hadir memenuhi panggilan pada saat diperiksa dan lain-lain.

4. Kewajiban memberikan data. Bagi pihak ketiga, termasuk instansi pemerintah, badan lembaga asosiasi dan yang lain harus memberikan data yang diminta oleh Kantor Pelayanan Pajak. (Baca juga: jurnal PPN masukan dan keluaran )

E. Hak Wajib Pajak

Berikut ini adalah hak-hak wajib pajak yang telah diatur dalam undang-undang diantaranya:

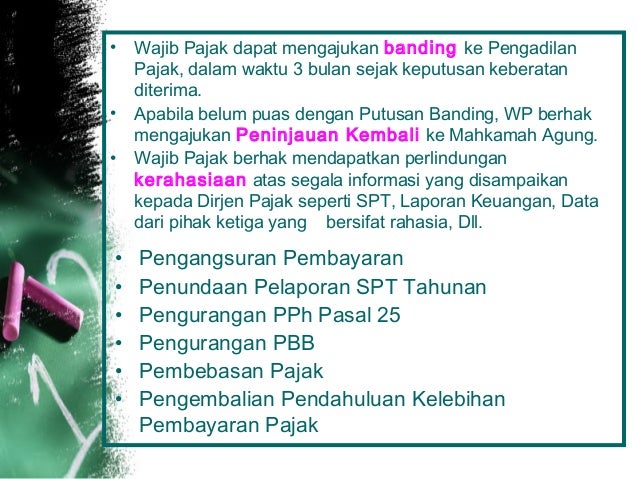

1. Hak atas kelebihan pajak. Setiap pembayaran yang dilaporkan ke Kantor Pelayanan Pajak memiliki sisa (kelebihan) pembayaran dapat di kembalikan atau (direstitusikan). (Baca juga: objek pajak penghasilan dan contoh )

2. Hak dalam pemeriksaan . wajib pajak memiliki hak untuk menanyakan Surat Perintah Pemeriksaan, hak meminta tanda pengenal petugas pemeriksa. Hak penjelasan dilakukannya pemeriksaan. Hak hadir dalam pembahasan hasil masalah pemeriksaan.

3. Hak untuk mengajukan keberatan, banding dan peninjauan kembali atas hasil pemeriksaan.

4. Hak untuk dijaga kerahasiaan data Wajib Pajak, dan lain-lain.

Itulah tadi penjelasan mengenai Pengertian Wajib Pajak , Beserta Hak Dan Kewajiban Menurut Para Ahli. Semoga bermanfaat dan terimakasih banyak atas kunjungannya.

Gallery Hak Dan Kewajiban Wajib Pajak

Hak Dan Kewajiban Wajib Pajak Docx Hak Dan Kewajiban Wajib

Adm Perpajakan K 1

Adm Perpajakan K 1

Hak Dan Kewajiban Wajib Pajak Ppt Download

Hak Dan Kewajiban Wajib Pajak Ppt Download

Hak Dan Kewajiban Wajib Pajak

Hak Dan Kewajiban Wajib Pajak

Wajib Pajak Pengertian Jenis Hak Kewajiban Ilmu Dasar

Wajib Pajak Pengertian Jenis Hak Kewajiban Ilmu Dasar

Hak Dan Kewajiban Wajib Pajak Blog Keuangan

Hak Dan Kewajiban Wajib Pajak Blog Keuangan

Pelaksanaan Kewajiban Perpajakan Bagi Wajib Pajak Cabang

Pelaksanaan Kewajiban Perpajakan Bagi Wajib Pajak Cabang

Hak Kewajiban Wajib Pajak Badan

Hak Kewajiban Wajib Pajak Badan

Tax Legal Accounting Services Training V2c Consultant

Tax Legal Accounting Services Training V2c Consultant

Memahami Siklus Hak Dan Kewajiban Wajib Pajak Yang Tepat

Memahami Siklus Hak Dan Kewajiban Wajib Pajak Yang Tepat

Kupas Tuntas Hak Dan Kewajiban Wajib Pajak Apa Saja

Kupas Tuntas Hak Dan Kewajiban Wajib Pajak Apa Saja

Original Buku Panduan Hak Kewajiban Wajib Pajak

Original Buku Panduan Hak Kewajiban Wajib Pajak

Desain Kalender Buku Panduan Hak Dan Kewajiban Wajib Pajak

Desain Kalender Buku Panduan Hak Dan Kewajiban Wajib Pajak

Info Pajak Hak Dan Kewajiban Wajib Pajak Orang Pribadi

Info Pajak Hak Dan Kewajiban Wajib Pajak Orang Pribadi

Ppt Hak Dan Kewajiban Wajib Pajak Powerpoint Presentation

Ppt Hak Dan Kewajiban Wajib Pajak Powerpoint Presentation

Original Panduan Buku Hak Dan Kewajiban Wajib Pajak

Original Panduan Buku Hak Dan Kewajiban Wajib Pajak

Pengertian Wajib Pajak Hak Dan Kewajiban Wajib Pajak Yang

Pengertian Wajib Pajak Hak Dan Kewajiban Wajib Pajak Yang

Endry Lee S Blog Mengulas Hak Dan Kewajiban Wajib Pajak

Endry Lee S Blog Mengulas Hak Dan Kewajiban Wajib Pajak

Hak Kewajiban Wajib Pajak Orang Pribadi

Hak Kewajiban Wajib Pajak Orang Pribadi

Kepatuhan Wajib Pajak Hestanto Personal Website

Kepatuhan Wajib Pajak Hestanto Personal Website

Pajakbontang Hash Tags Deskgram

Pajakbontang Hash Tags Deskgram

Buku Panduan Hak Kewajiban Wajib Pajak

Hak Dan Kewajiban Wajib Pajak

Nove Hasanah Apa Dan Bagaimana Hak Dan Kewajiban Wajib Pajak

Nove Hasanah Apa Dan Bagaimana Hak Dan Kewajiban Wajib Pajak

Hak Dan Kewajiban Wajib Pajak Docx Hak Dan Kewajiban Wajib

Hak Dan Kewajiban Wajib Pajak Docx Hak Dan Kewajiban Wajib

Wajib Pajak Dan Npwp

Wajib Pajak Dan Npwp

0 Response to "Hak Dan Kewajiban Wajib Pajak"

Post a Comment