Golongan Penyusutan Aktiva Tetap Menurut Psak

Akuntansi Aset Tetap Psak 16 Dan Psak Terkait Ppt Download

Akuntansi Aset Tetap Psak 16 Dan Psak Terkait Ppt Download

PSAK 16-Aset Tetap: Aspek Akuntansi dan Aspek Pajaknya

Gambar dari sini.

PADA tulisan kali ini dan beberapa tulisan ke depan, saya akan membahas beberapa PSAK, mengulasnya dari sisi akuntansi dan pajaknya. Tulisan pertama mengenai PSAK saya mulai dengan pembahasan mengenai aset tetap yang diatur di PSAK 16 dan ISAK 25-Hak atas Tanah.

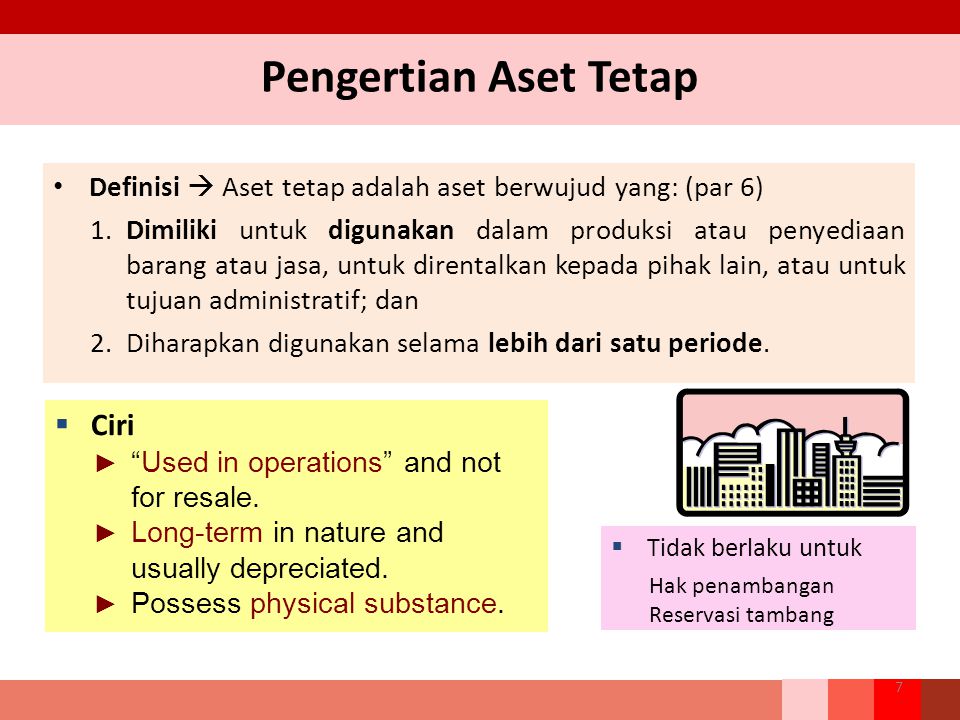

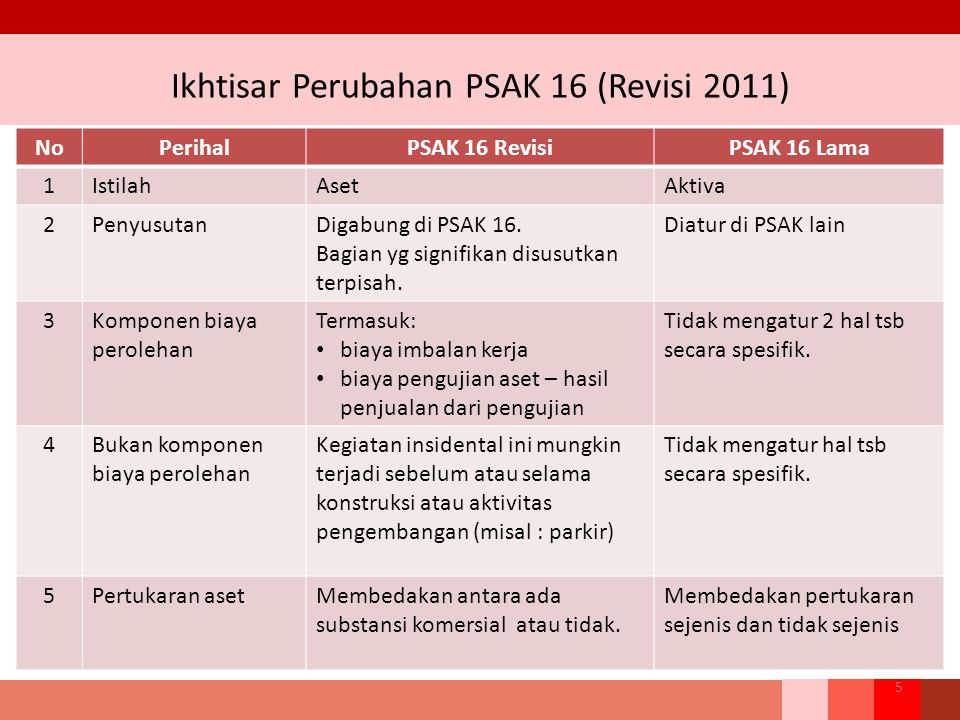

Definisi Aset Tetap Menurut PSAK 16, aset tetap adalah aset berwujud yang dimiliki dan digunakan dalam produksi atau penyediaan barang dan jasa, untuk direntalkan kepada pihak lain atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode.

Berdasarkan definisi di atas, suatu aset berwujud memiliki ciri digunakan dalam operasi usaha dan tidak untuk dijual kembali, bersifat jangka panjang dan biasanya dapat disusutkan, serta memiliki wujud fisik. PSAK 16 tidak berlaku until properti investasi (PSAK 13) dan hak penambangan maupun reservasi tambang. Namun, termasuk ke dalam definisi aset tetap adalah tanaman produktif (bearer plants). Tanaman produktif adalah tanaman hidup yang digunakan dalam produksi atau penyediaan produk agrikultur, diharapkan untuk menghasilkan produk untuk jangka waktu lebih dari satu periode dan memiliki kemungkinan yang sangat jarang untuk dijual sebagai produk agrikultir, kecuali untuk penjualan sisa yang insidental (incidental scrap).

Pengakuan Biaya Perolehan Awal Aset Tetap Menurt PSAK 16. untuk dapat dikapitalisasi ke dalam aset tetap, biaya perolehan awal aset tetap harus memenuhi dua kriteria kapitalisasi, yaitu kemungkinan besar manfaat ekonomis aset akan mengalir ke perusahaan di masa mendatang dan biaya perolehannya dapat diukur secara andal.

Yang termasuk dalam komponen biaya perolehan aset tetap meliputi harga perolehan, biaya yang dapat diatribusikan langsung dan estimasi biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi (dismantling cost). Yang dimaksud dengan biaya yang dapat diatribusikan langsung meliputi: a. biaya imbalan kerja yang timbul secara langsung dalam pembangunan atau akuisis aset tetap b. biaya penyiapan lahan untuk pabrik c. biaya penanganan dan penyerahan awal d. biaya perakitan dan instalasi e. biaya pengujian aset

f. komisi profesional

Sedangkan contoh biaya di bawah ini bukan merupakan biaya perolehan: a. biaya pembukaan fasilitas baru (grand opening atau soft opening) b. biaya pengenalan produk atau jasa baru c. biaya penyelenggaraan bisnis di lokasi baru atau pelanggan baru d. biaya administrate dan overhead umum e. biaya yang terjadi ketika aset telah mampu beroperasi sesuai dengan maksud manajemen namun belum digunakan atau masih beroperasi di bawah kapasitas penuh f. kerugian awal saat operasi seperti kerugian permintaan terhadap keluaran masih rendah

g. biaya relokasi dan reorganisasi sebagian atau seluruh operasi entitas

Sedangkan menurut UU PPh, harga perolehan suatu aset diatur sebagai berikut: a. Harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang tidak dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4) adalah jumlah yang sesungguhnya dikeluarkan atau diterima, sedangkan apabila terdapat hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau diterima b. Nilai perolehan atau nilai penjualan dalam hal terjadi tukar‐menukar harta adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar. c. Nilai perolehan atau pengalihan harta yang dialihkan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar, kecuali ditetapkan lain oleh Menteri Keuangan. d. Apabila terjadi pengalihan harta: 1) yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, maka dasar penilaian bagi yang menerima pengalihan sama dengan nilai sisa buku dari pihak yang melakukan pengalihan atau nilai yang ditetapkan oleh Direktur Jenderal Pajak; 2) yang tidak memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a, maka dasar penilaian bagi yang menerima pengalihan sama dengan nilai pasar dari harta tersebut. e. Apabila terjadi pengalihan harta sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf c, maka dasar penilaian harta bagi badan yang menerima pengalihan sama dengan nilai pasar dari harta tersebut.

f. Persediaan dan pemakaian persediaan untuk penghitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata‐rata atau dengan cara mendahulukan persediaan yang diperoleh pertama.

Biaya Selanjutnya Selanjutnya, jika biaya yang dikeluarkan terkait aset memenuhi kriteria kemungkinan besar manfaat ekonomis aset akan mengalir ke perusahaan di masa mendatang dan biaya perolehannya dapat diukur secara andal, maka biaya lanjutan tersebut dapat dikapitalisasi ke dalam nilai aset. Sedangkan jika biaya lanjutan tersebut tidak memenuhi dia kriteria di atas, maka biaya tersebut langsung dibebankan misalnya biaya perawatan sehari-hari.

Pengukuran Setelah Pengakuan Pada dasarnya, aset tetap dapat diukur melalui dua model, yaitu cost model atau revaluasian model. Pada model cost/biaya, aset tetap dicatat pada biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai. Sedangkan pada model revaluation, aset tetap dicatat pada nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi.

Yang dimaksud penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan (depreciable amount) dari suatu aset selama umur manfaatnya (useful life). Penyusutan dimulai pada saat aset tersebut SIAP digunakan, yakni pada saat aset berada di lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen. Tidak ada definisi yang lebih jelas mengenai penjabaran kata SIAP pada paragraf tersebut, mengingat PSAK saat ini menganut principal base, bukan lagi rule base. Oleh karena itu definisi SIAP tersbeut pada dasarnya diserahkan kepada manajemen.

Penyusutan aset dihentikan ketika aset tersebut diklasifikasikan sebagai ast yang dimiliki untuk dijual (ATUD) atau dihentikan pengakuannya. Implikasi dari ketentuan ini, penyusutan tetap harus dilakukan sekalipun aset tersebut sedang tidak digunakan atau dihentikan penggunaannya, kecuali apabila penyusutan dihitung dengan metode unit produksi. Khusus untuk aset tetap berupa tanah dan bangunan harus diperlakukan sebagai ASET TERPISAH walaupun diperoleh sekaligus.

Menurut UU PPh, penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut. Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan.

Terdapat perbedaan definisi menurut PSAK 16 dan menurut UU PPh mengenai kapan penyusutan harus dilakukan. Menurut PSAK penyusutan dilakukan ketika aset siap digunakan, sedan menurut UU PPh penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk bulan yang dalam proses pengerjaan, penyusutan dilakukan pada bulan selesainya pengerjaan harta tersebut. Entitas diperkenankan melakukan penyusutan pada bulan harta tersebut siap digunakan, namun harus dengan seizin Dirjen Pajak. Sehingga akan timbul kondisi dimana menurut PSAK belum boleh disusutkan (karena aset belum siap digunakan) namun sudah boleh disusutkan menurut UU PPh.

Contoh PT WAG membeli sebuah mesin pada bulan Januari 2017 dari China, dikirim ke Indonesia dengan menggunakan kapal dan memakan waktu kurang lebih15 hari untuk sampai ke Indonesia di pelabuhan Tanjung Perak. Dari pelabuhan, mesin harus terlebih dahulu melewati proses administrasi cukai, kemudian ada pengecekan mesin (testing), pemasangan dan pengkondisian mesin hingga siap digunakan. Mesin tersebut baru siap digunakan pada bulan Maret 2017. Menurut PSAK 16, mesin tersebut disusutkan mulai bulan Maret 2017, namun menurut ketentuan perpajakan, mesin harus disusutkan sejak bulan Januari, karena sudah dilakukan pengeluaran terkait mesin tersebut.

Umur Manfaat Beberapa hal di bawah ini harus diperhatikan dalam menentukan umur manfaat suatu aset: a. ekspektasi daya pakai aset b. ekspektasi tingkat keausan fisik aset c. keusangan teknis dan keusangan komersial

d. pembatasan penggunaan aset karena aspek hukum (Misalnya karena sewa)

Berdasarkan kriteria di atas, metode penyusutan yang digunakan harus mencerminkan ekspektasi pola konsumsi manfaat ekonomis masa depan atas aset oleh entitas. Metode penyusutan berdasarkan pendapatan pada dasarnya tidak tepat.

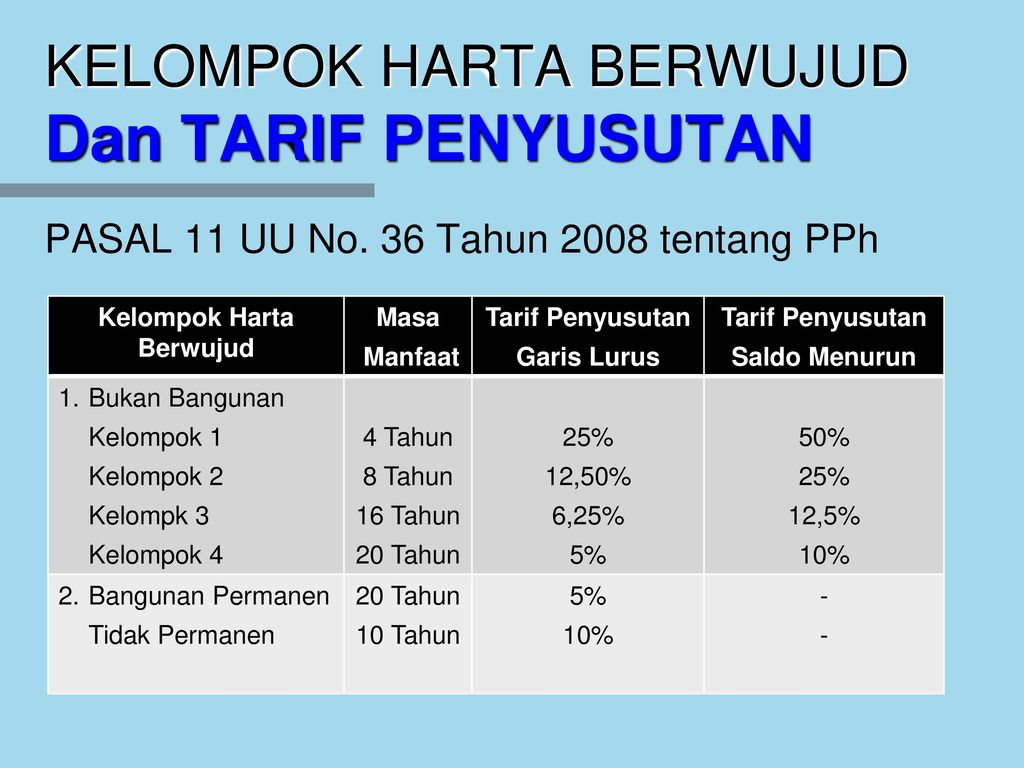

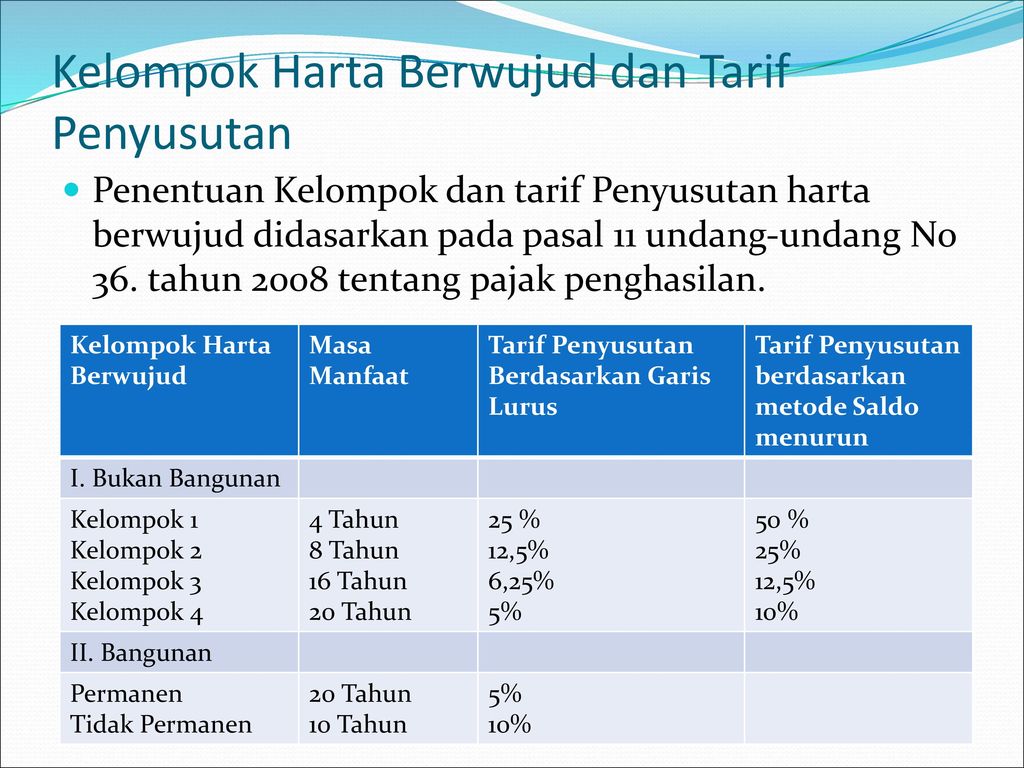

Berdasarkan penjelasan di atas, PSAK menyerahkan kepada entitas untuk menghitung sendiri masa manfaat dengan memperhatikan empat kriteria di atas. Sedangkan menurut UU PPh, masa manfaat suatu aset tetap berwujud hanya dibagi menjadi 4 kelompok, yaitu:

| Tarif penyusutan sebagaimana dimaksud dalam | |||

|

| 4 tahun 8 tahun 16 tahun 20 tahun 20 tahun 10 tahun | 25% 12,5% 6,25% 5% 5% 10% |

UU PPh hanya mengenal umur manfaat 4, 8, 16 atau 20 tahun untuk aset selain bangunan dan 10 dan 20 tahun untuk aset bangunan. Hal ini juga yang akan menyebabkan terjadinya perbedaan penyusutan komersial dan fiskal, selain perbedaan penentuan kapan suatu aset harus mulai disusutkan.

Nilai Wajar Nilai wajar menurut PSAK adalah nilai dimana suatu aset dapat dipertukarkan atau suatu kewajiban diselesaikan antara pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar (arm’s length transaction). Nilai wajar bukanlah nilai yang akan diterima atau dibayarkan entitas dalam suatu transaksi yang dipaksakan, lukuidasi yang dipaksanakan atau penjualan akibat kesulitan keuangan.

Nilai wajar menurut ketentuan perpajakan dapat kita kutip dari beberapa pasal berikut ini: a. Menurut pasal 10 UU PPh, nilai wajar adalah jumlah yang sesungguhnya dikeluarkan atau diterima, sedangkan apabila terdapat hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau diterima, atau jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar.

b. Menurut UU PPN, nilai wajar adalah harga pasar wajar, yang definisinya tercermin dari definisi harga jual, yaitu nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak.

Menurut PSAK 16, untuk menentukan nilai wajar digunakan hierarki berikut ini: 1. Kuotasi harga di pasar aktif. Pasar aktif adalah pasar di mana transaksi atas aset atau liabilitas terjadi dengan frekuensi dan volume yang memadai untuk menyediakan informasi penentuan harga secara berkelanjutan (sesuai definisi pada PSAK 68). Contoh pasar aktif adalah pasar saham atau pasar komoditas 2. Jika kuotasi harga pada pasar aktif tidak dapat ditemui, maka digunakan teknik penilaian yang meliputi:

a. penggunaan transaksi-transaksi pasar wajar yang terkini antara pihak-pihak yang mengerti dan berkeinginan jika tersedia (bahasanya agak belibet ya, maksudnya ya transaksi di pasar biasa seperti retail market, atau pasar pada umumnya)

b. referensi atas nilai wajar terkini dari instrumen lain yang secara substansi samac. analisis arus kas yang didiskonto (discounted cash flow analysis) dan

d. model penetapan harga opsi (option pricing models)3. Apabila tidak ada pasar yang dapat dijadikan acuan dalam penentuan nilai karena sifat aset yang khusus dan jarang diperjualbelikan, maka entitas perlu mengestimasi nilai wajar menggunakan pendekatan penghasilan (income approach) atau depreciated replacement cost (cost approach)

Nilai wajar tanah dan bangunan biasanya ditentukan melalui penilaian yang dilakukan oleh penilai yang memiliki kualifikasi profesional berdasarkan bukti pasar, sedangkan nilai wajar pabrik dan peralatan biasanya menggunakan nilai pasar yang ditentukan oleh penilai.

Revaluation Model Seperti telah disebutkan di atas, bahwa pencatatan aset tetap dapat dilakukan dengan dua model, cost model atau revaluation model. Pada cost model, aset tetap dicatat sebesar nilai perolehannya, kemudian disusutkan menurut nilai bukunya. Sedangkan pada revaluation model, aset tetap direvaluasi secara berkala untuk menentukan nilai wajarnya pada tanggal revaluasi. Selanjutnya revaluation model juga dibagi menjadi dua jenis, yaitu proporsional dan eliminasi. Apabila suatu aset dicatat dengan revaluation model, seluruh aset tetap dalam kelompok yang sama harus direvaluasi juga.

Pada saat entitas memilih mencatat aset tetap dengan menggunakan revaluation model, jika jumlah tercatat aset tetap meningkat sebagai akibat revaluasi, maka: a. kenaikan diakui di pendapatan komprehensif lain (OCI) dan terakumulasi dalam ekuitas pada bagian surplus revaluasi

b. kenaikan diakui di laba rugi hingga sebesar penurunan nilai aset tetap yang sama akibat revaluasi yang pernah diakui sebelumnya dalam laba rugi

Sementara jika jumlah tercatat aset tetap menurun sebagai akibat revaluasi, maka: a. penurunan diakui di pendapatan komprehensif lain (OCI) sepanjang tidak melebihi saldo surplus aset tercatat

b. penurunan diakui dalam laporan laba rugi jika tidak terdapat saldo surplus revaluasi akibat revaluasi periode-periode sebelumnya

Atau lebih mudahnya dapat dilihat pada tabel berikut ini:

| Akibat Revaluasi | Pengaruh ke OCI | Pengaruh ke Laba Rugi |

| Meningkat | Jika tidak memiliki kerugian akibat revaluasi periode-periode sebelumnya | Jika memiliki kerugian akibat revaluasi periode-periode sebelumnya |

| Menurun | Jika memiliki saldo surplus revaluasi akibat revaluasi periode-periode sebelumnya | Jika tidak memiliki saldo surplus revaluasi skibat revaluasi periode-periode sebelumnya |

Surplus revaluasi yang ada di ekuitas dapat dipindahkan langsung ke saldo laba pada saat aset tersebut dihentikan penggunaannya, atau pemindahan tersebut juga dapat dilakukan seiring dengan penggunaan aset oleh entitas (partially realized). Nilai yang dipindahkan sebesar perbedaan penyusutan dengan revaluasian dan penyusutan dengan biaya perolehan, (atau nilai surplus revaluasi dibagi sisa masa manfaat ekonomis).

Contoh: PT RST memiliki bangunan, dibeli tanggal 1 Januari 2007 dengan harga Rp1.000.000.000,-. Masa manfaat bangunan adalah 25 tahun dan tanpa nilai sisa. Pada 31 Desember 2007, nilai wajar bangunan tersebut adalah Rp1.020.000.000,-. Perusahaan menggunakan metode garis lurus dalam penyusutannya. Maka jurnal yang dicatat PT RST:

a. Pada saat pembelian 1 Januari 2007

| Jurnal | Debit | Kredit |

| Bangunan | 1.000.000.000 | |

| Kas | 1.000.000.000 |

b. Pada saat penyusutan

| Jurnal | Debit | Kredit |

| Beban penyusutan- Bangunan | 40.000.000 | |

| Akumulasi penyusutan bangunan | 40.000.000 |

c. Penyajian di Laporan Keuangan per 31 Desember 2007

| Akun | Jumlah | Keterangan |

| Bangunan | 1.000.000.000 | |

| Akumulasi penyusutan bangunan | (40.000.000) | |

| Nilai tercatat | 960.000.000 |

d. Pada saat penyesuaian terhadap nilai wajar

| Journal | Debit | Kredit |

| Bangunan | 62.500.000 (a) | |

| Akumulasi penyusutan bangunan | 2.500.000 (b) | |

| Surplus revaluasi | 60.000.000 |

a. ((1.020.000.000 – 960.000.000) / 960.000.000) x 1.000.000.000 b. ((1.020.000.000 – 960.000.000) / 960.000.000) x 40.000.000

e. Penyajian di Laporan Posisi Keuangan tanggal 31 Desember 2007

| Akun | Jumlah | Keterangan |

| Bangunan | 1.062.500.000 | |

| Akumulasi penyusutan bangunan | (42.500.000) | |

| Nilai tercatat | 1.020.000.000 |

Apabila entitas menggunakan model revaluasian dalam mencatat aset tetapnya, maka harus dilakukan review periodik minimun setiap akhir periode) untuk mereview masa manfaat, nilai sisa dan metode penyusutan yang digunakan. Apabila berdasarkan hasil review terdapat perubahan atas masa manfaat, nilai sisa atau metode penyusutan, maka perubahan tersebut diperlakukan secara prospektif.

Penghentian Pengakuan Jumlah tercatat aset tetap dihentikan pengakuannya pada saat pelepasan atau saat tidak terdapat lagi manfaat ekonomi masa depan yang diekspektasikan dari penggunaan atau pelepasannya

Keuntungan atau kerugian yang timbul dari penghentian pengakuan aset tetap ditentukan selisih antara jumlah hasil pelepasan neto jika ada dan jumlah tercatatnya.

Gallery Golongan Penyusutan Aktiva Tetap Menurut Psak

Biaya Amortisasi Ortax Your Center Of Excellence In Taxation

Biaya Amortisasi Ortax Your Center Of Excellence In Taxation

Presentasi T A Kelompok 11 Docx Document

Presentasi T A Kelompok 11 Docx Document

Akuntansi Pajak Aktiva Tetap Angga Dikari Suryanih Stiami

Akuntansi Pajak Aktiva Tetap Angga Dikari Suryanih Stiami

Akuntansi Aktiva Tetap Berwujud Lanjutan Ppt Download

Akuntansi Aktiva Tetap Berwujud Lanjutan Ppt Download

Aktiva Tetap Dan Aktiva Tidak Berwujud Ppt Download

Aktiva Tetap Dan Aktiva Tidak Berwujud Ppt Download

Kenali Setiap Jenis Aset Yang Anda Miliki Untuk Kemudahan

Analisis Penerapan Akuntansi Aset Tetap Pada

Analisis Penerapan Akuntansi Aset Tetap Pada

Analisis Konvergensi Ifrs Atas Psak 16 Terhadap Penyusutan

Analisis Konvergensi Ifrs Atas Psak 16 Terhadap Penyusutan

Aktiva Tetap Prinsip Akuntansi Aktiva Tetap Harus

Aktiva Tetap Prinsip Akuntansi Aktiva Tetap Harus

All About Accounting Taxation Perbedaan Revaluasi Aset

All About Accounting Taxation Perbedaan Revaluasi Aset

Aset Tetap Himaka Unitri

Aset Tetap Himaka Unitri

![]() Evaluasi Kebijakan Metode Penyusutan Aktiva Tetap

Evaluasi Kebijakan Metode Penyusutan Aktiva Tetap

Revaluasi Aktiva Tetap By Dori Endrizal On Prezi

Revaluasi Aktiva Tetap By Dori Endrizal On Prezi

Hasil Penelitian

Hasil Penelitian

Penghitungan Aset Tetap Bagi Konstruksi Perusahaan

Penghitungan Aset Tetap Bagi Konstruksi Perusahaan

Akuntansi Aset Tetap Psak 16 Dan Psak Terkait Ppt Download

Akuntansi Aset Tetap Psak 16 Dan Psak Terkait Ppt Download

Pdf Analisis Perbandingan Atas Model Revaluasi Aset Tetap

Pdf Analisis Perbandingan Atas Model Revaluasi Aset Tetap

Aset Tetap Adalah Pengertian Karakteristik Penyusutan

Aset Tetap Adalah Pengertian Karakteristik Penyusutan

Sap 2 Docx Rmk Kelompok 1 Mata Kuliah Akuntansi Keuangan

Sap 2 Docx Rmk Kelompok 1 Mata Kuliah Akuntansi Keuangan

Aset Tetap Adalah Pengertian Karakteristik Penyusutan

Aset Tetap Adalah Pengertian Karakteristik Penyusutan

Perhitungan Penyusutan Metode Garis Lurus Professional It

Perhitungan Penyusutan Metode Garis Lurus Professional It

Akuntansi Perpajakan Bab 8 Penilaian Kembali Aktiva Tetap

Akuntansi Perpajakan Bab 8 Penilaian Kembali Aktiva Tetap

0 Response to "Golongan Penyusutan Aktiva Tetap Menurut Psak"

Post a Comment