Cara Menghitung Laba Rugi

Format Sederhana Laporan Laba Rugi Untuk Ukm Dan Start Up

Format Sederhana Laporan Laba Rugi Untuk Ukm Dan Start Up

Cara Sederhana dan Mudah Membuat Laporan Laba Rugi [Step-by-step]

Laporan Laba Rugi adalah laporan yang menunjukkan kinerja keuangan perusahaan pada periode tertentu.

Fungsi Laporan Laba Rugi adalah sebagai alat untuk memonitor kemajuan dan kemunduran keuangan perusahaan. Fungsi ini mirip seperti dashboard di kendaraan Anda.

Laporan ini merupakan salah satu dari empat jenis Laporan Keuangan utama, dan sebagai penghubung antara dua neraca dalam periode yang berurutan.

Untuk lebih jelasnya? Yuk dibahas step-by-step...

01. Pengertian Laporan Laba Rugi

Apa pengertian Laporan Laba Rugi?

Definisi Laporan laba rugi adalah laporan keuangan yang menyajikan ringkasan dari pendapatan dan biaya untuk suatu periode waktu tertentu.

Misalnya satu bulan, satu tahun, berdasarkan konsep perbandingan (matching concept) yang disebut juga konsep pengaitan atau pemadanan, antara pendapatan dan beban yang terkait.

Konsep ini diterapkan dengan memadankan beban dan pendapatan yang dihasilkan dalam periode terjanya beban tersebut.

Laporan laba rugi juga menyajikan selisih antara pendapatan terhadap beban yang terjadi.

Jika pendapatan lebih besar daripada beban, selisihnya disebut LABA. Sebaliknya, jika beban melebihi pendapatan selisihnya disebut RUGI.

A. Laporan Laba Rugi Komprehensif

Apa yang dimaksud dengan laporan laba rugi komprehensif?

Laporan laba rugi komprehensif adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui da;am suatu periode.

Perusahaan publik (Tbk.) wajib menyajikan seluruh pendapatan dan beban yang diakui dalam suatu periode dalam satu laporan laba rugi komprehensif.

Ada 2 komponen laporan laba rugi komprehensif, yaitu:

- Laba rugi

- Pendapatan komprehensif lainnya.

Komponen utama laporan laba rugi komprehensif disajikan dengan menggunakan metode beban fungsional, mencakup komponen-komponen berikut:

- pendapatan

- beban pokok penjualan

- laba bruto

- beban usaha

- pendapatan lainnya

- beban lainnya

- biaya keuangan

- bagian laba (rugi) atas entitas asosiasi dan/ atau Ventura Bersama

- laba (rugi) sebelum pajak

- beban (penghasilan) pajak

- laba (rugi) periode berjalan dari operasi yang dilanjutkan

- laba (rugi) periode berjalan dari operasi yang dihentikan setelah pajak

- laba (rugi) periode berjalan

- pendapatan komprehensif lain

- pajak penghasilan terkait

- pendapatan komprehensif lain periode berjalan setelah pajak

- total laba (rugi) komprehensif periode berjalan

- laba (rugi) periode berjalan yang dapat diatribusikan kepada:

- pemilik entitas induk

- kepentingan non pengendali

- total laba (rugi) komprehensif periode berjalan yang dapat diatribusikan kepada: pemilik entitas induk dan kepentingan non pengendali.

- laba (rugi) per saham dasar dan dilusian.

B. Fungsi Laporan Laba Rugi

Apa fungsi laporan laba rugi?

Fungsi Laporan Laba Rugi adalah menunjukkan performance atau kinerja keuangan perusahaan.

Seluruh pendapatan dan biaya atau beban disajikan dalam laporan ini. Selisih antara keduanya merupakan laba atau rugi perusahaan. Itulah Laporan Laba Rugi!

Sebagaimana telah disinggung pada bagian awal tulisan ini, laporan laba rugi adalah laksana dashboard pada kendaraan Anda, maka cukup dengan melihat dashboard kita akan mengetahui kondisi kendaraan.

Demikian juga dengan perusahaan, cukup membaca dan menganalisa Laporan Laba Rugi, kita akan tahu kondisi perusahaan, antara lain:

- Berapa keuntungan bersih yang diperoleh perusahaan dalam periode tertentu?

- Berapa kerugian bersih yang diderita perusahaan dalam periode tertentu?

Jadi dengan melakukan analisis terhadap laporan laba rugi, pengelola bisnis dalam hal ini manajemen perusahaan dapat memutuskan strategi yang tepat untuk dilakukan pada periode berikutnya.

C. Jenis-jenis Laba

Apa saja jenis laba (rugi) usaha dalam Laporan Laba Rugi?

Ada 4 jenis laba (rugi) di laporan laba rugi, yaitu:

#1: Laba Kotor

Laba kotor adalah laba yang diperoleh setelah memperhitungkan harga pokok penjualan (HPP) antara lain bahan mentah (raw material), tenaga kerja langsung, dan pembantu.

Atau dengan kata lain, laba kotor mencerminkan pendapatan yang diperoleh setelah dikurangi dengan pengeluaran biaya produksi.

#2: Laba Operasi

Laba operasi adalah laba yang diperoleh setelah pengeluaran untuk biaya-biaya operasi perusahaan. Seperti overhead, administrasi umum dan penjualan, penyusutan, amortisasi .

Laba operasi merupakan persentase setiap rupiah yang tersisa setelah pengeluaran biaya yang diperlukan untuk menjalankan bisnis.

#3: Laba Sebelum Pajak

Laba sebelum pajak adalah laba yang diperoleh setelah memperhitungkan pendapatan dan beban lainnya, tidak termasuk pajak penghasilan.

#4: Laba Bersih

Laba bersih adalah laba yang diperoleh setelah memperhitungkan pajak penghasilan. Laba bersih mencerminkan kemampuan perusahaan dalam mengkonversi pendapatan menjadi laba.

Jenis-jenis laba ini bila diilustrasikan dalam sebuah gambar adalah sebagai berikut:

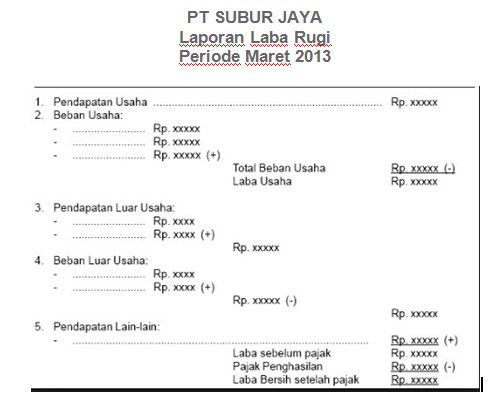

02. Format Laporan Laba Rugi

Bagaimana format Laporan Laba Rugi?

Format Laporan Laba Rugi adalah sebagai berikut:

Gambar di atas menunjukkan format dasar laporan laba rugi. Komponen utama laporan laba rugi terdiri dari:

- Penjualan/penerimaan

- Harga pokok penjualan

- Biaya-biaya

- Penyusutan, pajak, dan bunga

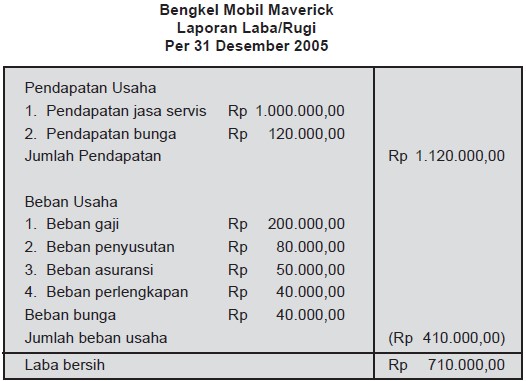

Perhatikan ilustrasi sederhana dengan menggunakan angka berikut:

Dan bila diterapkan menjadi sebuah laporan laba rugi sederhana bentuknya seperti berikut ini:

Dari contoh laporan di atas, laba (rugi) bersih diperoleh dengan proses perhitungan sebagai berikut:

Di awali dari penjualan dikurangi harga pokok penjualan (HPP) merupakan laba (rugi) kotor. Laba (rugi) kotor dikurangi beban atau biaya-biaya operasi menghasilkan laba (rugi) operasional.

Laba (rugi) sebelum pajak dihitung dari laba (rugi) operasional ditambahi dengan pendapatan (beban) lain bersih.

Sampai akhirnya didapatkan laba (rugi) bersih setelah pajak, yang dihitung dari Laba (rugi) sebelum pajak dikurangi pajak (tax).

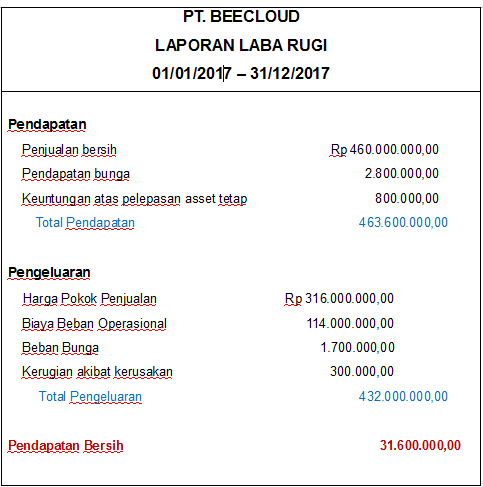

Dan satu lagi ilustrasi berikut:

Gambar di atas adalah contoh lain format laporan laba rugi sederhana.

Dari ilustrasi di atas, kita dapat melihat proses perhitungan Net income, yakni dimulai dari Sales sebesar $100.000,

Kemudian dikurangi COGS/COS atau harga pokok penjualan sebesar $40.000 diperoleh Gross Profit atau laba kotor senilai $60.000.

Laba kotor dikurangi biaya-biaya sebesar $45.000, maka diperolehlah Net income sebesar $15.000

simple ya….

03. Komponen Laporan Laba Rugi

Apa saja komponen Laporan Laba Rugi?

Ada 12 elemen utama dalam laporan laba rugi, yaitu:

1. Pendapatan

Pendapatan dalam akuntansi adalah jumlah pendapatan yang diukur pada nilai wajar imbalan yang diterima atau dapat diterima dikurangi jumlah diskon dagang dan rabat volume.

2. Beban Pokok Penjualan

Pengertian Beban Pokok Penjualan adalah pos yang merupakan biaya persediaan yang diakui sebagai beban selama periode.

Yang termasuk beban pokok penjualan meliputi:

- Biaya-biaya yang sebelumnya diperhitungkan dalam pengukuran persediaan yang saat ini telah dijual

- Overhead produksi (BOP) yang tidak teraloksi

- Jumlah biaya produksi persediaan yang tidak normal.

3. Penyajian Beban Usaha

Pengertian beban usaha dalam akuntansi yang disajikan dalam laporan laba rugi adalah pos yang merupakan beban kegiatan utama perusahaan yang dilaporkan berdasarkan fungsinya.

4. Pendapatan lainnya

Pengertian pendapatan diluar usaha atau pendapatan lainnya adalah pendapatan yang tidak dapat dihubungkan langsung dengan kegiatan utama perusahaan.

5. Biaya Keuangan

Biaya keuangan pada umumnya adalah biaya bunga dan biaya lain yang ditanggung perusahaan sehubungan dengan peminjaman dana dan biaya keuangan lainnya yang terjadi dari transaksi instrumen keuangan.

Contoh biaya keuangan antara lain:

- Amortisasi premi/diskonto kontrak berjangka yang bertujuan untuk lindung nilai

- Amortisasi biaya perolehan pinjaman.

6. Bagian Laba (Rugi) dari entitas asosiasi dan/atau Ventura Bersama

Pos ini merupakan bagian perusahaan atau laba (rugi) entitas asosiasi dan/atau bagian partisipasi perusahaan yang dicatat dengan menggunakan metode ekuitas pada periode berjalan.

7. Beban (Penghasilan) Pajak

Beban pajak penghasilan dalam laporan laba rugi adalah pos yang pada umumnya merupakan jumlah agregat pajak kini (current tax) dan pajak tangguhan (deferred tax) yang diperhitungkan dalam menentukan laba (rugi) pada suatu periode.

8. Laba (Rugi) Operasi yang Dihentikan

Laba (Rugi) operasi yang dihentikan disajikan sebagai suatu jumlah tunggal dalam laporan laba rugi komprehensif yang merupakan jumlah dari:

- Laba (rugi) setelah pajak dari operasi yang dihentikan

- Laba (rugi) setelah pajak yang diakui dalam mengukur nilai wajar setelah dikurangi biaya untuk menjual atau pelepasan aset atau kelompok lepasan yang terkait dengan operasi yang dihentikan.

9. Laba (Rugi) Periode Berjalan

Cara menghitung laba rugi tahun berjalan adalah total pendapatan dikurangi beban, tidak termasuk komponen pendapatan komprehensif lain.

10. Pendapatan Komprehensif Lain

Pendapatan komprehensif lain berisi pos pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang tidak diakui dalam laba rugi.

Sebagaimana dipersyaratkan dan diperkenankan oleh Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia.

Elemen laporan laba rugi komprehensif lain meliputi:

- Perubahan dalam surplus revaluasi, baik aset tetap maupun aset tak berwujud

- Keuntungan dan kerugian aktuarial atas program manfaat pasti yang diakui.

- Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan.

- Keuntungan dan kerugian dari pengukuran kembali aset keuangan yang dikategorikan sebagai tersedia untuk dijual.

- Bagian afektif dari keuntungan dan kerugian instrumen lindung nilai dalam rangka lindung nilai arus kas

- Bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama. Pos ini merupakan pendapatan komprehensif lain entitas asosiasi dan/atau ventura bersama yang dicatat dengan menggunakan metode ekuitas pada periode berjalan yang diakui oleh perusahaan sesuai dengan persentase kepemilikan.

Perusahaan menyajikan laporan laba rugi komprehensif dan penghasilan komprehensif lain sebesar jumlah sebelum dampak pajak terkait.

Kecuali untuk bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama disajikan setelah dampak pajak terkait.

11. Penyajian Pajak Penghasilan Terkait

Pos ini merupakan kumulatif pajak penghasilan terkait dengan komponen pendapatan komprehensif lain, kecuali untuk bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama.

12. Laba (Rugi) per saham dasar dan dilusian

Perusahaan menyajikan laba (rugi) per saham dasar dan dilusian untuk seluruh periode sajian sebagai berikut:

- Laba (rugi) per saham dasar: Pos ini merupakan jumlah laba (rugi) per saham dari operasi yang dilanjutkan yang dapat diatribusikan kepada pemilik entitas induk selama periode pelaporan.

- Laba (rugi) per saham Dilusian: Pos ini merupakan jumlah laba (rugi) per saham dilusian dari operasi, yang dilanjutkan yang dapat diatribusikan kepada pemilik entitas induk selama periode pelaporan.Dengan memperhitungkan semua efek berpotensi saham biasa yang sifatnya dilutif dan beredar sepanjang periode pelaporan.

- Dalam hal laba per saham dasar dan dilusian sama, maka keduanya dapat disajikan dalam satu baris pada laporan laba (rugi) komprehensif.

- Dalam hal terdapat operasi yang dihentikan, perusahaan wajib menyajikan laba (rugi) per saham dasar dan dilusian yang merupakan kumulatif dari laba (rugi) per saham operasi yang dilanjutkan dan operasi yang dihentikan

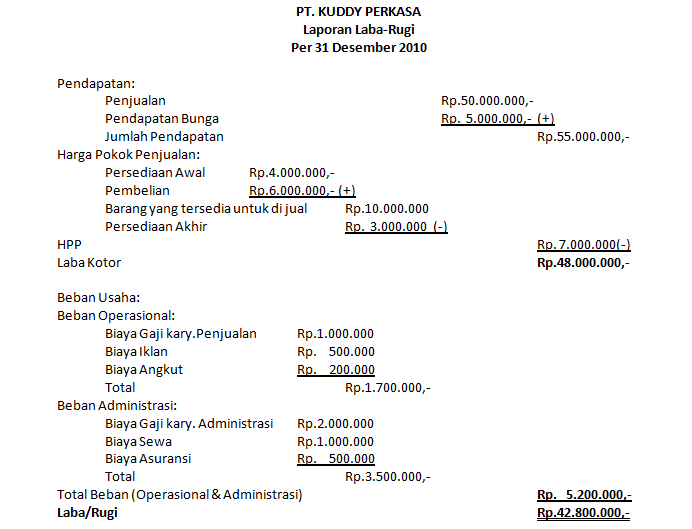

04. Contoh Laporan Laba Rugi Perusahaan Dagang

Contoh Laporan Laba Rugi perusahaan dagang yang kami sajikan kali ini adalah laporan laba rugi dari perusahaan yang menjual sepeda motor, dengan berbagai merk: Honda, Yamaha, Suzuki, dan KTM

Sekaligus akan dibedah dan dijelaskan setiap elemen-elemen yang menyusun Laporan Laba Rugi tersebut.

Perhatikan contoh Laporan Laba Rugi perusahaan dagang sederhana berikut ini:

Dari contoh laporan laba rugi di atas, kita dapat membaca bahwa nilai penjualan adalah Rp 158.265.000.

Laba (Rugi) Kotor sebesar Rp 49.244.000 yang merupakan hasil total penjualan dikurangi harga pokok penjualan (HPP).

Sedangkan harga pokok penjualan (HPP) diperoleh dari perhitungan sebagai berikut (semua angka dalam ribuan):

Keterangan:

Untuk memudahkan pemahaman kita terhadap data yang disajikan di atas, maka akan saya sajikan dan hitung dengan menggunakan rumus seperti berikut ini:

- Pembelian bersih = Pembelian – (Potongan Pembelian+Diskon Pembelian)

- Pembelian bersih = Rp 127.355 – ( Rp 6.951 + Rp 0 ) = Rp 120.404

- Harga Pokok Pembelian = Pembelian bersih + biaya kirim pembelian

- Harga Pokok Pembelian = Rp 120.404 + Rp 0 = Rp 120.404

- Barang tersedia untuk dijual = Harga pokok pembelian + Persediaan Awal

- Barang tersedia untuk dijual = Rp 120.404 + Rp 189.501 = Rp 309.905

- Harga pokok penjualan (HPP) = Barang tersedia untuk dijual – persediaan akhir periode

- Harga pokok penjualan (HPP) = Rp 309.905 – Rp 200.884 = Rp 109.021

- Laba (Rugi) operasi = Laba Kotor – Beban

- = Rp 49.244.000 – Rp 12.773.500 = Rp 36.470.500

- Laba (Rugi) Periode Tersebut = Laba (Rugi) Operasi + Pendapatan (Beban) Lain-lain

- = Rp 36.470.500 + ( Rp 1.955.438 – Rp 623.000)

- = Rp 36.470.500 + Rp 1.332.438

- = Rp 37.802.938

Jadi Laba (Rugi) sebelum pajak penghasilan PT Go Berkah periode Maret 2018 adalah sebesar Rp 37.802.938.

Jika Anda ingin mengetahui contoh laporan laba rugi berbagai jenis perusahaan, silahkan meluncur ke: Contoh Laporan Keuangan Perusahaan Lengkap.

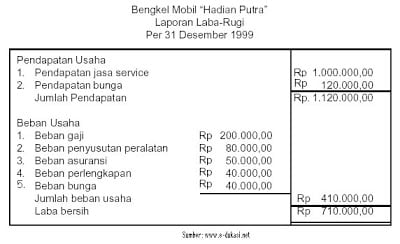

05. Cara Membuat Laporan Laba Rugi Perusahaan Dagang

Dari contoh laporan laba rugi perusahaan dagang sepeda motor di atas, sebenarnya sudah cukup jelas untuk membuat Laporan Laba Rugi.

Namun agar semakin jelas, akan saya sajikan langkah langkah membuat laporan laba rugi sederhana dengan contoh laporan laba rugi perusahaan jasa.

Yuk dimulai pembahasannya….

Cara membuat laporan laba rugi ada tiga langkah sederhana yang perlu diperhatikan, yaitu:

- Pahami dan kuasai format Laporan Laba Rugi

- Pahami dan kuasai elemen-elemen Laporan Laba Rugi

- Pahami dan kuasai teknik menghitung saldo elemen-elemen penyusun Laporan Laba Rugi.

Selanjutnya dalam proses pengerjaannya dimulai dari yang nomor 3. Cara untuk menghitung saldo tiap-tiap elemen sebenarnya terserah anda.

Misalnya, total penjualan. anda bisa menghitung setiap terjadi penjualan, maka di akhir periode akuntansi akan terakumulasi total penjualan selama satu periode, misalnya satu bulan.

Pada contoh laporan laba rugi perusahaan dagang di atas sebesar Rp 158.265.000.

Demikian juga dengan elemen-elemen biaya, anda pun bisa menghitung setiap terjadi pengeluaran untuk biaya, sehingga pada akhir periode akan terkumpul total biaya pengeluaran.

Misalnya dari contoh di atas, total beban yang dikeluarkan perusahaan adalah sebesar Rp 12.773.500.

Dan di jaman milenial sekarang ini, sudah banyak tersedia alat bantu yang bisa digunakan untuk memudahkan proses perhitungan ini.

Kita bisa membuat laporan laba rugi dengan Excel atau software akuntansi, seperti MYOB Accounting, Bee Accounting, Zahir Accounting, dan SAP FICO.

“Pilih sesuai kebutuhan anda”

Kembali ke tema pembahasan….

Setelah semua saldo elemen atau pos-pos dalam Laporan Laba Rugi diketahui, selanjutnya kita tinggal menyajikan sesuai dengan format laporan laba rugi seperti di atas.

Hasilnya seperti contoh laporan laba rugi perusahaan dagang di atas.

Sederhana dan mudah kan?

Sesuatu yang mudah tak semestinya dibuat ribet kan? 🙂

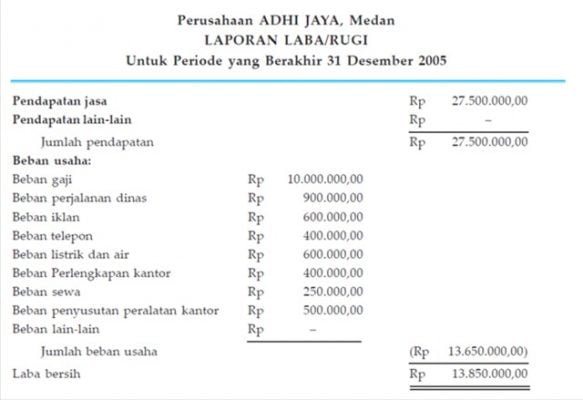

Perhatikan satu contoh lagi tentang langka-langkah membuat laporan laba rugi sederhana perusahaan jasa berikut ini:

PT Satu Hati, pada tanggal 31 Januari 2019 memiliki data-data keuangan berupa aset, kewajiban, pendapatan, dan biaya-biaya operasi adalah sebagai berikut

- Modal pemilik Rp 25.000.000

- Utang Usaha Rp 5.000.000

- Piutang usaha Rp 10.500.000

- Kas tunai Rp 15.250.000

- Penerimaan Fee konsultasi dan trainer Rp 55.000.000

- Tanah Rp 25.000.000

- Biaya administrai & umum Rp 7.700.000

- Biaya lain-lain Rp 5.000.000

- Biaya pemeliharaan kantor Rp 7.500.000

- Bahan habis pakai Rp 1.250.000

- Gaji karyawan Rp 35.750.000

Dari data-data tersebut, PT Satu Hati membuat laporan laba rugi untuk periode yang berakhir pada 31 Januari 2019, sebagai berikut:

Dari data-data keuangan PT Satu Hati di atas, bisa juga dibuat laporan perubahan modal dan neraca serta laporan arus kas. Atau dengan kata lain, dapat dibuat laporan keuangan perusahaan jasa lengkap.

Bagaimana? mau nyoba?

Bila sudah nyoba dan masih ada kesulitan, silahkan tulis di kolom komentar setelah artikel ini, atau bisa hubungi saya.

06. Laporan Laba Rugi Multiple Step

Pada pembahasan sebelumnya, kita sudah memahami pengertian Laporan Laba Rugi dan apa saja komponen yang menyusunnya serta contoh sederhana laporan laba rugi perusahaan dagang (dealer sepeda motor).

Berikutnya kita akan menelisik lebih tentang bentuk laporan laba rugi, lengkap dengan contoh dan analisis laporan laba rugi perusahaan jasa.

“Ada 2 bentuk Laporan Laba Rugi, yaitu Laporan Laba Rugi bentuk tidak langsung dan langsung”

Langsung saja kita bahas satu per satu ya….

Laporan Laba Rugi bentuk tidak langsung (multiple step income statement) terdiri dari beberapa bagian, sub bagian, dan sub jumlah.

Perhatikan contoh dan analisis Laporan Laba Rugi perusahaan jasa bentuk tidak langsung berikut ini:

Dari contoh Laporan Laba Rugi di atas, Laporan dibagi menjadi beberapa bagian, yaitu:

A. Penjualan:

Pengertian penjualan dalam akuntansi (sales) adalah total jumlah yang dibebankan pada pelanggan atas barang yang dijual, baik penjualan kas maupun kredit.

Baik retur dan potongan penjualan maupun diskon penjualan dikurangkan dari penjualan untuk menghasilkan penjualan bersih.

Retur dan potongan penjualan (sales return and allowances) diberikan pada pelanggan oleh penjual atas barang rusak atau cacat.

Pembeli dapat mengembalikan atau me-retur barang rusak yang telanjur dibeli.

Namun, kadangkala agar pembeli tidak jadi me-retur barang yang rusak, penjual menawarkan potongan harga atau penggantian uang dalam jumlah tertentu sebagai kompensasi.

Retur dan potongan penjualan dicatat saat barang di-retur atau saat potongan harga diberikan oleh penjual.

B. Diskon Penjualan:

Pengertian diskon penjualan (Sales discount) adalah diskon yang diberikan oleh penjual pada pelanggan untuk pembayaran lebih awal atas penjualan secara kredit.

Contohnya, penjual dapat menawarkan diskon 2% atas penjualan senilai Rp 10 juta, jika pelanggan membayar dalam 10 hari.

Jika pelanggan membayar dalam 10 hari, penjual akan menerima uang tunai sebesar Rp 9.800.000 dan pembeli menerima diskon Rp 200.000, yaitu hasil perhitungan: 2%XRp 10.000.000.

Diskon penjualan dicatat saat pelanggan membayar tagihan.

C. Penjualan Bersih:

Rumus penjualan bersih (net sales) dihitung dengan mengurangkan jumlah retur dan potongan penjualan serta diskon penjualan dari angka penjualan.

Banyak perusahaan hanya melaporkan laba bersih alih-alih melaporkan angka retur dan diskon secara terperinci sebagaimana ditunjukkan pada contoh laporan laba rugi di atas.

07. Cara Menghitung HPP

Mengapa pembahasan materi Laporan Laba Rugi ada pembahasan mengenai harga pokok penjualan (HPP)?

Sebab HPP adalah salah satu komponen yang disajikan dalam Laporan Laba Rugi, terutama untuk perusahaan dagang dan manufaktur. Harga Pokok Penjualan mempengaruhi nilai Laba (Rugi).

Itulah alasan pentingnya memahami harga pokok penjualan.

Apa pengertian Harga Pokok Penjualan (HPP)?

Pengertian Harga pokok penjualan (cost of merchandise sold) atau harga pokok penjualan adalah biaya barang yang telah terjual ke pelanggan.

Untuk menggambarkan penentuan harga pokok penjualan (HPP), perhatikan contoh harga pokok penjualan berikut ini:

Asumsikan bahwa bahwa perusahaan membeli barang seharga Rp 340.000.000 selama akhir pertengahan tahun 2017.

Jika persediaan pada akhir tahun per 31 Desember 2017 adalah Rp 59.700.000, harga pokok penjualan (HPP) selama tahun 2017 adalah Rp 280.000.000.

Penjual dapat menawarkan diskon penjualan kepada pelanggan untuk pembayaran piutang lebih awal.

Dari sisi pembeli, diskon tersebut merupakan diskon pembelian (purchase discount). Diskon pembelian mengurangi harga pokok pembelian.

Pembeli dapat me-retur barang yang telah dibeli ke penjual karena alasan:

Rusak, cacat, atau salah kirim yang disebut retur pembelian (purchase return), atau pembeli menerima potongan harga atau yang disebut potongan pembelian (purchase allowance).

Sama seperti diskon pembelian, retur dan potongan pembelian mengurangi harga pokok barang yang dibeli selama periode tersebut.

Di samping itu, biaya pengiriman barang yang dibayarkan pembeli akan meningkatkan biaya barang yang dibeli.

Untuk melanjutkan ilustrasi:

Asumsikan bahwa selama tahun 2018, perusahaan membeli tambahan barang senilai Rp 521.980.000 serta menerima kredit atas retur dan potongan pembelian sebesar Rp 9.100.000.

Kemudian mengambil diskon pembelian Rp 2.525.000, dan membayar beban transportasi pengiriman Rp 17.400.000.

Retur dan potongan pembelian serta diskon pembelian dikurangkan dari jumlah pembelian untuk menghasilkan angka pembelian bersih (net purchase).

Beban transportasi pengiriman atau disebut ongkos kirim pembelian (transportation in), ditambahkan pada pembelian bersih untuk menghasilkan harga pokok pembelian (cost of merchandise purchased) Rp 527.775.000

Seperti ditunjukkan berikut ini:

Persediaan akhir perusahaan per 31 Desember 2017 yang senilai Rp 59.700.000 menjadi persediaan awal pada tahun 2018.

Persediaan awal ini ditambahkan pada harga pokok pembelian untuk menghasilkan barang tersedia untuk dijual (merchandise available for sale).

Persediaan akhir yang diasumsikan berjumlah Rp 62.150.000, kemudian dikurangkan dari barang tersedia untuk dijual agar menghasilkan harga pokok penjualan Rp 525.305.000.

Seperti ditunjukkan berikut ini:

Harga pokok penjualan dihitung dengan mengurangkan sisa barang pada akhir periode dari barang tersedia untuk dijual selama periode tersebut.

Sisa barang pada akhir periode dihitung dengan melakukan perhitungan fisik terhadap sisa persediaan.

Metode penghitungan harga pokok penjualan (HPP) dan jumlah sisa barang disebut sistem periodik (periodic system) untuk sistem akuntansi persediaan barang dagang.

Pada sistem periodik, catatan persediaan tidak menunjukkan jumlah tersedia untuk dijual atau jumlah terjual periode tertentu.

Kebalikannya, dalam sistem perpetual (perpetual system) setiap pembelian dan penjualan barang dicatat dalam akun persediaan dan akun harga pokok penjualan.

Jadi jumlah barang yang tersedia untuk dijual dan jumlah yang terjual dilaporkan dalam catatan persediaan secara terus menerus.

Kebanyakan peritel besar dan perusahaan dagang berskala kecil menggunakan sistem persediaan perpetual dengan bantuan komputer.

Sistem ini biasanya menggunakan kode tertentu. Sebuah pemindai optik akan membaca kode barang untuk mencatat barang yang dibeli dan dijual.

Perusahaan dagang yang menggunakan sistem persediaan perpetual melaporkan harga pokok penjualan dalam satu baris pada laporan laba rugi (perhatikan gambar di atas).

08. Cara Menghitung HPP Sistem Persediaan Periodik

Perusahaan yang menggunakan sistem persediaan periodik melaporkan harga pokok penjualan dengan menggunakan bentuk seperti pada perhitungan di atas.

Untuk memperjelas cara menghitung harga pokok penjualan ini, berikut ini kami sajikan satu lagi contoh soal harga pokok penjualan:

Berdasarkan data berikut, tentukan harga pokok penjualan untuk bulan Mei 2018:

- Persediaan tanggal 1 Mei 2018 = Rp 121.200.000

- Persediaan 31 Mei 2018 = Rp 142.000.000

- Pembelian = Rp 985.000.000

- Retur dan potongan pembelian = Rp 23.500.000

- Diskon pembelian = Rp 21.000.000

- Ongkos kirim pembelian = Rp 11.300.000

Dan berikut ini cara menghitung HPP nya:

Demikian penjelasan tentang cara menghitung harga pokok penjualan (HPP). Materi ini perlu dipahami ketika akan menyusun laporan laba rugi.

09. Cara Menghitung Laba Kotor

Laba kotor (gross profit) dihitung dengan mengurangkan harga pokok penjualan dari penjualan bersih.

Perhatikan contoh laporan laba rugi perusahaan dagang sederhana berikut

Pada contoh di atas, PT Go Berkah melaporkan laba kotor sebesar Rp 182.950.000 pada tahun 2017.

Bagaimana cara menghitung laba kotor?

Begini caranya….

Dari rumus persamaan matematika laba kotor adalah:

= Penjualan Bersih – Harga Pokok Penjualan (HPP)

Maka…

= Rp 708.255.000 – Rp 525.305.000 = Rp 182.950.000

A. Laba Operasi

pengertian laba operasi (operating income) atau ada yang menyebut laba dari kegiatan operasi (income from operation), dihitung dengan mengurangkan beban operasi dari laba kotor.

Perhatikan contoh laba operasi perusahaan dagang berikut:

Laba operasi dari contoh laporan laba rugi perusahaan dagang di atas sebesar Rp 77.340.00, yang merupakan hasil perhitungan laba kotor senilai Rp 182.950.000 dikurangi dengan beban operasi sebesar Rp 105.710.000

Kebanyakan perusahaan dagang menggolongkan beban operasi sebagai penjualan atau beban administrasi.

Beban yang terjadi secara langsung dalam menjual barang disebut beban penjualan (selling expenses).

Dalam beban ini termasuk gaji tenaga penjual, bahan habis pakai yang digunakan, penyusutan peralatan dan perabotan, ongkos kirim penjualan, dan beaya iklan.

Beban yang muncul dalam administrasi atau kegiatan operasi umum perusahaan adalah beban administrasi (administration expenses) atau beban umum (general expenses).

Contohnya adalah gaji karyawan, penyusutan peralatan kantor, dan beban-beban habis pakai yang digunakan.

Meskipun beban penjualan dan administrasi dapat dilaporkan secara terpisah, banyak perusahaan melaporkan beban operasi sebagai pos tersendiri.

B. Pendapatan dan beban lainnya:

Pendapatan dan beban lainnya (other income and expenses) dilaporkan dalam laporan laba rugi perusahaan.

Pendapatan dari sumber selain kegiatan operasi utama perusahaan digolongkan sebagai pendapatan lainnya (other income) .

Pada perusahaan dagang, pos-pos ini termasuk pendapatan dari bunga, sewa, dan laba dari penjualan aset tetap.

Beban-beban yang tidak berhubungan langsung dengan operasi diidentifikasi sebagai beban lainnya (other expenses).

Beban bunga yang berasal dari kegiatan pendanaan dan kerugian atas penjualan aset tetap merupakan contoh dari pos ini.

Pendapatan dan beban lainnya saling dikurangkan satu sama lain seperti ditunjukkan pada laporan laba rugi di atas.

Jika jumlah pendapatan lainnya melebihi jumlah beban lainnya, selisih ditambahkan pada laba dari operasi untuk menghitung laba bersih.

“Jika yang terjadi kebalikannya, maka selisih dikurangi laba operasi”

10. Laporan Laba Rugi Single Step

Salah satu bentuk laporan laba rugi adalah laporan laba rugi bentuk langsung (single step income statement).

Perhatikan laporan laba rugi perusahaan dagang berikut ini:

Dalam laporan laba rugi tersebut mengurangkan jumlah seluruh beban dari jumlah seluruh pendapatan.

Bentuk langsung menekankan jumlah pendapatan dan jumlah beban sebagai faktor yang menentukan laba bersih.

Kritik terhadap bentuk langsung adalah beberapa angka seperti laba kotor dan laba operasi tidak tersedia untuk kepentingan analisis.

11. Analisis Laporan Laba Rugi

A. Laporan Ukuran Sama (Common Size Income Statement)

Laporan Laba Rugi Ukuran Sama (Common Size Income Statement) adalah laporan laba rugi di mana nilai tiap elemen dinyatakan sebagai persentase dari penjualan.

Common Size Income Statement biasa digunakan untuk analisis tren (trend analysis), yaitu analisis atas rasio-rasio keuangan suatu perusahaan dari waktu ke waktu yang digunakan untuk memperkirakan kemungkinan membaik atau memburuknya kondisi keuangan.

Laporan Laba Rugi Ukuran Sama merupakan tool sederhana yang bagi pemilik perusahaan bisa digunakan untuk membandingkan kondisi keuangan dengan pesaingnya, atau membandingkan dengan rata-rata di industri yang sama.

Selain itu dapat digunakan untuk mengukur kemajuan keuangannya dengan membandingkan dengan periode-periode sebelumnya.

Sedangkan bagi investor dapat digunakan untuk menganalisa elemen yang paling berpengaruh terhadap laba.

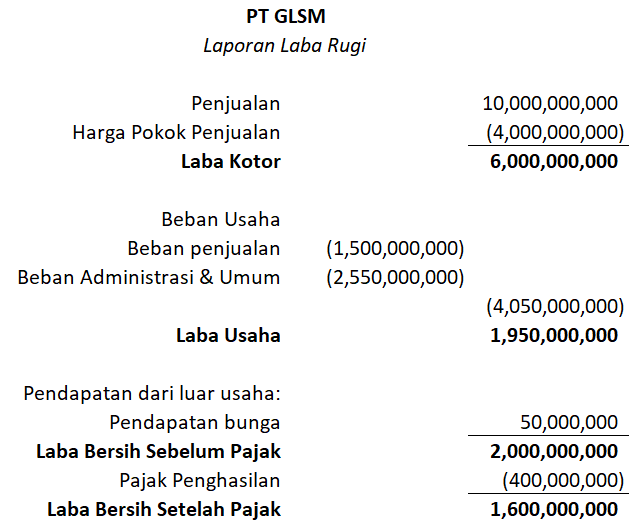

Perhatikan contoh laporan laba rugi PT Semakin Jaya berikut:

Penjualan bersih PT Semakin jaya meningkat sebesar 6,25% dari 2016 sampai 2017. Perusahaan juga mampu menurunkan harga pokok penjualan (HPP) sebesar 6% di tahun 2017.

Dampaknya, laba kotor dan laba bersih naik. Laba kotor naik sebesar 6% jika dibandingkan tahun sebelumnya. Sedangkan Laba bersih juga mengalami kenaikan sebesar 6% dari periode sebelumnya.

B. Break Event Point (BEP) / Titik Impas

Break event point (BEP) atau titik impas adalah titik di mana jumlah penjualan dan jumlah unit produk yang diperlukan dapat menutup semua harga pokok penjualan dan beban operasi perusahaan.

Ketika kita mulai berbisnis, sebaiknya mengetahui angka titik impas. Pada titik ini kita tidak rugi dan tidak untung, alias impas.

Bila kita ingin memperoleh keuntungan maka harus berada di atas angka break event point.

Perhatikan grafik berikut:

Lalu bagaimana cara menghitung break event point/titik impas?

Untuk menghitung break event point kita harus mengetahui rumus dan komponen yang diperlukan dalam rumus tersebut.

Ada 2 (dua) rumus yang digunakan untuk menghitung break event point / titik impas, yaitu:

1. Rumus BEP untuk menghitung jumlah unit barang yang dijual

Keterangan:

Biaya tetap adalah biaya tetap operasional dan bukan operasional.

Harga adalah harga jual satuan barang.

Biaya variabel adalah biaya pendukung yang digunakan untuk memproduksi barang.

2. Rumus BEP untuk menghitung nilai penjualan

Perhatikan contoh menghitung titik impas berikut ini:

Pak Budi melihat peluang usaha kuliner yang cukup terbuka di sekitar tempat tinggalnya.

Akhirnya ia merencanakan akan membuka usaha kue Lumpur khas Sidoarjo dan tidak buka cabang di tempat lain.

Pak Budi mulai menghitung pengeluaran dana-dana yang akan digunakan, akhirnya diketahui:

- Biaya tetap sebesar Rp 15.000.000

- Harga jual kue lumpur Rp 5.000 / buah

- Biaya produksi Rp 3.000 / buah

BEP Unit:

= Rp 15.000.000 / (5.000 – 3.000)

= 7.500 unit

BEP Penjualan:

= Rp 15.000.000 / [1 – (3.000/5.000)]

= Rp 15.000.000 / [1 – 0.60]

= Rp 15.000.000 / 0.40

= Rp 37.500.000

Jadi Pak Budi akan mencapai titik impas pada saat memproduksi 7.500 buah lumpur, dan angka penjualannya sebesar Rp 37.500.000

C. Analisis Profitabilitas

Pengertian analisis profitabilitas adalah analisis untuk mengetahui kinerja keuangan perusahaan.

Bila kinerja keuangan perusahaan belum baik maka tugas dari manajemen perusahaan untuk meng-upayakan menjadi baik.

Dan bila kinerja keuangan perusahaan sudah baik, tugas selanjutnya dari manajemen perusahaan adalah mempertahankan atau meng-upayakan menjadi lebih baik.

Untuk menganalisa laporan laba rugi, kita akan menggunakan rasio-rasio keuangan yang lazim digunakan dalam analisa laporan keuangan.

Dan kita akan menggunakan 8 (delapan) rasio keuangan untuk analisis profitabilitas, yaitu:

1. Rasio Margin Pertumbuhan Penjualan (Sales Growth Margin)

Rasio margin pertumbuhan penjualan adalah rasio yang diperoleh dengan menghitung selisih penjualan periode berjalan dengan periode sebelumnya, kemudian dibagi dengan penjualan sebelumnya.

Bila dituliskan dengan sebuah rumus adalah sebagai berikut:

Batas nilai rasio margin pertumbuhan penjualan adalah sebesar 20%. Perusahaan tergolong baik bila tingkat pertumbuhan penjualan per tahun sebesar 20%.

2. Rasio Laba Kotor (Gross Margin)

Rasio Laba Kotor adalah rasio yang didapatkan dengan menghitung Laba Kotor dibagi dengan penjualan.

Dan bila dituliskan dengan sebuah rumus adalah sebagai berikut:

Standar rasio laba kotor bagi perusahaan yang baik adalah sebesar 40%.

3. Rasio Margin Laba Operasional (Operational Profit Margin)

Rasio Margin Laba Operasional adalah rasio yang menunjukkan pendapatan yang diperoleh perusahaan setelah membayar harga pokok penjualan dan beban operasional, tidak termasuk bunga, penyusutan, dan pajak (EBITDA – earning before tax, depreciation and amortization).

Melalui rasio ini, pihak-pihak yang berkepentingan dapat mengetahui kemampuan perusahaan dalam menghasilkan keuntungan.

Untuk menghitung rasio margin laba operasional adalah membagi laba operasional dengan penjualan.

Bila dijabarkan dalam sebuah rumus adalah sebagai berikut:

4. Rasio Margin Laba Bersih (Net Profit Margin)

Rasio Margin Laba Bersih adalah rasio yang diperoleh dengan menghitung laba bersih dibagi dengan penjualan.

Rasio ini menunjukkan setiap rupiah yang tersisa setelah membayar harga pokok penjualan dan seluruh pengeluaran untuk operasi perusahaan.

Bila dirumuskan dalam sebuah persamaan matematika adalah sebagai berikut:

Standar margin laba bersih adalah sebesar 20%. Perusahaan disebut baik bila memiliki margin laba bersih sebesar 20%..

5. Rasio Biaya Operasional Dibanding Penjualan (SGA to Sales Ratio)

Rasio Biaya Operasional dibanding Penjualan adalah rasio biaya operasional dengan penjualan.

Bila disederhanakan dengan sebuah rumus matematika adalah seperti berikut ini:

Standar rasio biaya operasional dibanding penjualan adalah sebesar 30%. Jadi perusahaan yang baik bila memiliki rasio ini tidak lebih besar dari 30%.

Oleh karena itu, salah satu tugas utama manajemen perusahaan adalah terus memonitor setiap pengeluaran biaya operasional dan penjualan. Pengendalian ada di tangan Anda.

6. Interest Coverage Ratio

Interest coverage ratio adalah rasio perbandingan antara laba operasional dengan biaya bunga.

Rasio ini digunakan untuk menilai kemampuan perusahaan dalam membayar kewajibannya.

Begini rumusnya:

Standar nilai interest coverage ratio adalah 5. Jadi perusahaan yang baik bila memiliki nilai rasio ini minimal 5.

7. Rasio Imbal Balik atas Aset / Return on Assets (ROA)

Rasio Imbal balik atas aset adalah rasio laba bersih dengan aset yang dikelola perusahaan.

Rasio ini menunjukkan kemampuan perusahaan untuk mengubah aset yang dikelola menjadi laba.

Formula sederhananya seperti ini:

Dengan mengetahui nilai Return on Assets, perusahaan dapat membandingkan dengan perusahaan pesaing.

Atau dengan perusahaan lain dalam industri sejenis, sehingga perusahaan dapat merencanakan strategi untuk melakukan aktivitas yang lebih efisien dari perusahaan lain.

8. Rasio Imbal Balik atas Modal (Return on Equity)

Rasio imbal balik atas modal / Return on Equity adalah rasio laba bersih dengan modal yang di-investasikan perusahaan.

Rasio ini menunjukkan jumlah waktu yang diperlukan oleh perusahaan untuk memperoleh kembali modal yang telah ditanamkan.

Rumus rasio imbal balik atas modal adalah sebagai berikut:

Rasio ini sangat penting bagi siapa saja yang akan menanamkan uangnya.

Dengan mengetahui besaran rasio ini, seorang investor atau pemilik modal dapat memperkirakan “kapan uangnya kembali?”.

Demikian 8 analisis profitabilitas yang perlu diketahui bagi siapa saja yang berkepentingan terhadap kinerja keuangan perusahaan.

12. Contoh Analisis Laporan Laba Rugi Perusahaan Jasa dan Perusahaan Dagang

Studi kasus ini dengan menyajikan laporan keuangan 2 perusahaan, yaitu H&R Block dan The Home Depot.

H&R Block adalah perusahaan jasa yang menawarkan perencanaan dan persiapan pajak kepada pelanggannya. Alamat website-nya ada di www.hrblock.com.

Sedangkan The Home Depot adalah peritel barang-barang keperluan rumah tangga terbesar di dunia dan perusahaan dagang terbesar kedua di Amerika Serikat.

Perbedaan operasi usaha jasa dan dagang digambarkan dalam laporan laba rugi mereka, seperti ditunjukkan berikut ini:

Perhatikan apa yang beda dari kedua laporan laba rugi di atas?

Ya, Laporan Laba Rugi The Home Depot, menyajikan harga pokok penjualan (HPP) sebesar 48.564, sedangkan pada laporan laba rugi H&R Block tidak ada.

Selisih antara Pendapatan dengan harga pokok penjualan di Laporan Laba Rugi The Home Depot merupakan Laba Kotor. Laba Operasi diperoleh dari Laba Kotor dikurangi Beban Operasi.

Sedangkan Laba operasi di perusahaan jasa, seperti H&R Block diperoleh dari Pendapatan dikurangi dengan Beban Operasi.

Untuk Laba sebelum pajak dan Laba bersih dari kedua perusahaan itu,cara perhitungannya sama.

Seperti di Indonesia, pajak penghasilan atau pajak badan juga dikenakan oleh pemerintah AS untuk kedua perusahaan ini.

Oleh karena itu, Laporan Laba Rugi H&R Block dan The Home Depot melaporkan pajak penghasilan untuk menghasilkan laba bersih.

13. Kesimpulan

Di akhir pembahasan dapat disimpulkan bahwa langkah-langkah untuk membuat Laporan Laba Rugi secara singkat dapat diringkas sebagai berikut:

1. Pahami Format Dasar Laporan Laba Rugi

Format dasar Laporan Laba Rugi sebenarnya sederhana, bila diilustrasikan dalam sebuah gambar adalah seperti berikut:

Dari ilustrasi gambar di atas, sesungguhnya hanya ada 4 komponen penyusun Laporan Laba Rugi, yaitu pendapatan, HPP, biaya-biaya, dan pajak (penghasilan).

Dan 4 elemen/komponen itu pun sebenarnya masih dapat dikerucutkan lagi menjadi hanya 2 komponen, yaitu:

- 1) Pendapatan,

- 2) Biaya/Beban.

Selisih antara keduanya merupakan LABA atau RUGI.

“Jadi, ngga usah bingung ya”

2. Pahami Pos-pos Laporan Laba Rugi

Pahami 4 pos utama yang menyusun laporan laba rugi, yaitu: pendapatan, HPP, beban-beban, dan pajak.

“Analisa dan catat setiap transaksi sesuai dengan pos-posnya”

3. Hitung/kalkulasi tiap elemen

Setelah kita memahami format dasar dan pos-pos Laporan Laba Rugi, pekerjaan berikutnya adalah menghitung tiap elemen penyusun laporan laba rugi.

Untuk menghitung elemen-elemen atau pos-pos ini, kita bisa menggunakan cara manual, Excel, atau Software Akuntansi, silahkan sesuaikan dengan kondisi.

Setelah semua saldo pos-pos tersebut diketahui, selanjutnya kita sajikan sesuai dengan format dasar Laporan Laba Rugi, selesai!

Sederhana dan mudah kan? “ndak usah dipersulit”

Melengkapi tutorial ini, berikut saya sajikan video pendek, semoga bisa semakin membantu…

Jadi, untuk membuat Laporan Laba Rugi, hanya ada 3 langkah yang perlu kita pahami dan lakukan.

Namun jika di antara pembaca masih ada kesulitan, silahkan disampaikan, dan mari kita diskusikan bareng-bareng.

Atau akan bahas khusus dalam satu pembahasan, silahkan.

Terima kasih

***

Gallery Cara Menghitung Laba Rugi

Begini Cara Membuat Laporan Laba Rugi Perusahaan Jasa

Begini Cara Membuat Laporan Laba Rugi Perusahaan Jasa

Begini Cara Membuat Laporan Laba Rugi Perusahaan Jasa

Begini Cara Membuat Laporan Laba Rugi Perusahaan Jasa

Cara Membuat Laporan Laba Rugi Perusahaan

Cara Membuat Laporan Laba Rugi Perusahaan

2 Cara Simpel Menghitung Laba Rugi Proyek Perumahan

2 Cara Simpel Menghitung Laba Rugi Proyek Perumahan

Pengertian Fungsi Unsur Unsur Contoh Laporan Laba Rugi

Pengertian Fungsi Unsur Unsur Contoh Laporan Laba Rugi

Cara Menghitung Persentase Untung Rugi Cara Aimyaya

Cara Menghitung Persentase Untung Rugi Cara Aimyaya

Mengenal Fungsi Tujuan Dan Contoh Laporan Laba Rugi Cpssoft

Mengenal Fungsi Tujuan Dan Contoh Laporan Laba Rugi Cpssoft

Update Contoh Format Penyusunan Laporan Laba Rugi

Contoh Laporan Laba Rugi Perusahaan Jasa

Contoh Laporan Laba Rugi Perusahaan Jasa

Memahami Laporan Laba Rugi Untuk Ukm Dan Bisnis Kecil

Memahami Laporan Laba Rugi Untuk Ukm Dan Bisnis Kecil

Contoh Laporan Laba Rugi Perusahaan Jasa

Contoh Laporan Laba Rugi Perusahaan Jasa

Doc Perhitungan Laba Rugi Dian Gstine Academia Edu

Doc Perhitungan Laba Rugi Dian Gstine Academia Edu

Rumus Untuk Menghitung Harga Pokok Penjualan

Rumus Untuk Menghitung Harga Pokok Penjualan

Cara Menghitung Earning Per Share Rumus Eps

Cara Menghitung Earning Per Share Rumus Eps

Laporan Ikhtisar Rugi Laba Pengertian Bentuk Dan Format

Laporan Ikhtisar Rugi Laba Pengertian Bentuk Dan Format

Contoh Neraca Perhitungan Laba Rugi Server Pulsa Penting

Contoh Neraca Perhitungan Laba Rugi Server Pulsa Penting

Perhitungan Laba Rugi Bisnis Helm Dan Perlengkapan Kendara

Perhitungan Laba Rugi Bisnis Helm Dan Perlengkapan Kendara

Cara Menghitung Laba Rugi Sebuah

Cara Menghitung Laba Rugi Sebuah

Rumus Laba Bersih Dan Contohnya

Rumus Laba Bersih Dan Contohnya

Laporan Keuangan Perusahaan Dagang

Laporan Keuangan Perusahaan Dagang

Laporan Laba Rugi Fungsi Tujuan Unsur Elemen Contoh

Laporan Laba Rugi Fungsi Tujuan Unsur Elemen Contoh

Perhitungan Laba Rugi Suatu Usaha

Perhitungan Laba Rugi Suatu Usaha

Cara Menghitung Laba Rugi Di Butik Anda Beserta Contohnya

Cara Menghitung Laba Rugi Di Butik Anda Beserta Contohnya

Format Laporan Laba Rugi Bank Syariah Akuntansi Keuangan

Format Laporan Laba Rugi Bank Syariah Akuntansi Keuangan

Contoh Soal Laporan Laba Rugi

Contoh Soal Laporan Laba Rugi

Pengertian Laporan Penjualan Beserta Fungsi Dan Cara

Pengertian Laporan Penjualan Beserta Fungsi Dan Cara

0 Response to "Cara Menghitung Laba Rugi"

Post a Comment