Doc Lembaga Keuangan Bukan Bank Yongky Tanata Academia Edu

Doc Lembaga Keuangan Bukan Bank Yongky Tanata Academia Edu

beda laporan keuangan bank dan non bank

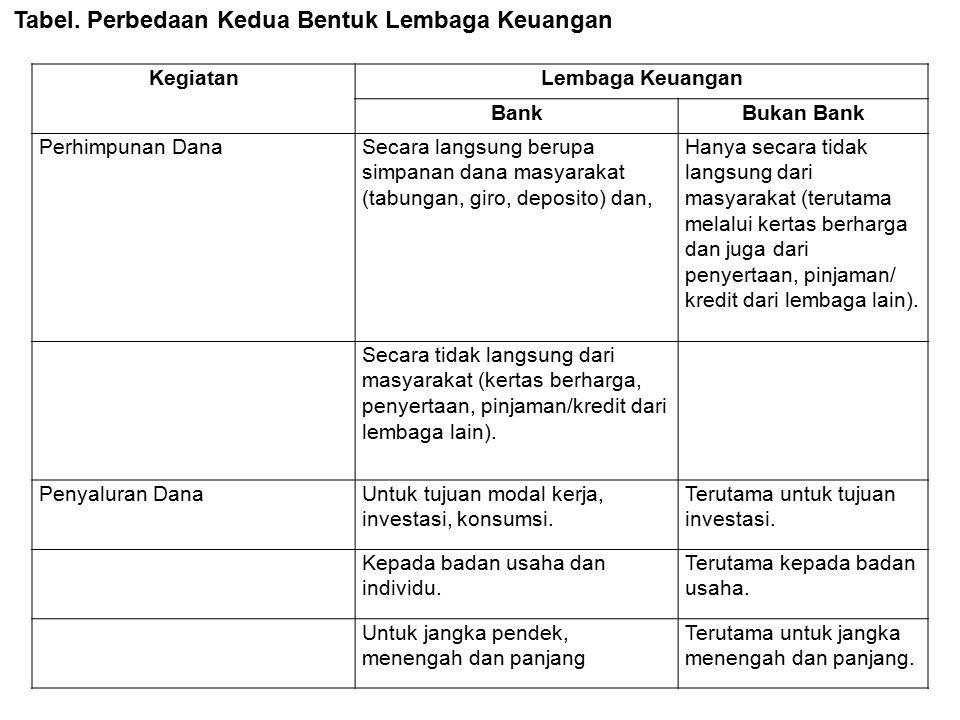

PERBEDAAN LEMBAGA KEUANGAN BANK DAN LEMBAGA KEUANGAN BUKAN BANK Ada beberapa perbedaan antara bank dan lembaga keuangan bukan bank, yaitu :

- Lembaga keuangan bank (disebut bank saja) merupakan lembaga keuangan yang paling lengkap kegiatannya yaitu menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk pinjaman serta melaksanakan kegiatan jasa keuangan lainnya, sedangkan Lembaga keuangan non bank (disebut lembaga keuangan lainnya) kegiatannya difokuskan pada salah satu kegiatan keuangan saja. Misalnya : *perusahaan leasing menyalurkan dana dalam bentuk barang modal kepada perusahaan penyewa (lessee), *pegadaian menyalurkan dana dalam bentuk pinjaman jangka pendek dengan jaminan barang bergerak.

- Bank dapat secara langsung menghimpun dana dari masyarakat dalam bentuk giro, tabungan, deposito berjangka. Sedangkan LK Non Bank tidak dapat secara langsung menghimpun dana dari masyarakat dalam bentuk giro, tabungan, dan deposito berjangka.

- Bank Umum dapat menciptakan uang giral yang dapat mempengaruhi jumlah uang yang beredar dimasyarakat. Sedangkan LK Non Bank tidak bisa melakukan hal tersebut.

A. Pengertian laporan keuangan bank

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan alam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, missal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen. Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi

B.Pengertian Lembaga Keuangan Bukan Bank

Lembaga keuangan bukan bank adalah suatu badan yang melakukan kegiatan di bidang keuangan yang secara langsung atau tidak langsung menghimpun dana terutama dengan jalan mengeluarkan kertas berharga dan menyalurkan dalam masyarakat terutama guna membiayai investasi perusahaan. Tujuan lembaga keuangan nonbank adalah untuk mendorong perkembangan pasar modal serta membantu permodalan perusahaan-perusahaan ekonomi lemah. Menurut Surat Keputusan Mentri Keuangan RI No. KEP-38/MK/1V/1972, Lembaga Keuanngan Bukan Bank [LKKBB] adalah semua lembaga [badan] yang melekukan kegiatan dalam bidang keuangan yang secara langsung atau tidak langsung menghimpun dana dengan cara mengeluarkan surat-surat berharga, kemudian menyalurkan kepada mssyarakat terutama untuk membiayai investasi perusahaan-perusahaan. Bentuk usaha lembaga keuangan bukan bank di Indonesia adalah sebagai berikut. a. Badan hukum Indonesia yang didirikan oleh warga negara Indonesia atau badan hukum Indonesia dalam bentuk kerja sama dengan badan hukum asing. b. Badan hukum asing dalam bentuk perwalian dari lembaga keuangan yang berkedudukan di luar negri. Kegiatan usaha yang dilakukan olrh lembaga keuangan bukan bank adalah sebagaiberikut. a. Menghimpun dana dengan cara mengeluarkan surat-surat berharga b. Memberikan kredit jangka menengan dan panjang kepada perusahaan atau proyek yang dimiliki oleh pemerintah maupun swasta. c. Menjadi perantara bagi perusahaan-perusahaan Indonesia dan badan hukum pemerintah untuk mendapatkan kredit dari dalam maupun luar negri. d. Melakukkan penyertaan modal di perusahaan-perusahaan dan penjualan saham-saham di pasar modal. e. Melakukkan usaha lain di bidang keuangan setelah mendapat persetujuan Mentri Keuangan. f. Menjadi perantara bagi perusahaan-perusahaan untuk mendapatkan tenaga ahli di bidang keuangan. 1.2. Jenis-Jenis Keuangan Bank dan Non Bank Jenis-jenis bank dapat dibedakan berdasarkan fungsi, kepemilikannya, dan kegiatan operasionalnya. a. Jenis Bank Berdasarkan Fungsinya 1) Bank Sentral Menurut UU No.3 Tahun 2004, Bank Sentral adalah lembaga negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalan fungsi sebagai lender of the last resort. Bank sentral yang dimaksud adalah Bank Indonesia. Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini. a) Tujuan Bank Indonesia Menurut UU RI No. 3 Tahun 2004 Pasal 7, dijelaskan tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tujuan yang dimaksud Bank Indonesia melaksanakan kebijakan moneter secara berkelanjutan, konsisten, transparan, dan harus mempertimbangkan kebijakan umum pemerintah di bidang perekonomian. b) Tugas Bank Indonesia Berdasarkan UU No. 3 Tahun 2004, Bank Indonesia mempunyai tugas sebagai berikut: (1) Menetapkan dan melaksanakan kebijakan moneter Dalam rangka menetapkan dan melaksanakan kebijakan moneter, Bank Indonesia berwenang: (a) Menetapkan sasaran moneter dengan memerhatikan sasaran laju inflasi; (b) Melakukan pengendalian moneter dengan menggunakan cara-cara yang termasuk tetapi tidak terbatas pada: - operasi pasar terbuka di pasar uang baik rupiah maupun valuta asing - penetapan tingkat diskonto - penetapan cadangan wajib minimum - pengaturan kredit atau pembiayaan Cara-cara pengendalian moneter dapat dilaksana-kan juga berdasarkan prinsip syariah. Pelaksanaan ketentuan tersebut ditetapkan Peraturan Bank Indonesia. (2) Mengatur dan menjaga kelancaran sistem pembayaran Dalam rangka mengatur dan menjaga kelancaran sistem pembayaran, bank Indonesia berwenang: (a) Melaksanakan dan memberikan persetujuan dan izin atas penyelenggaraan jasa sistem pembayaran, (b) Mewajibkan penyelenggara jasa sistem pembayaran untuk menyampaikan laporan tentang kegiatannya. Pelaksanaan kewenangan di atas ditetapkan dengan Peraturan Bank Indonesia. (3) Mengatur dan mengawasi bank Dalam rangka melaksanakan tugas mengatur dan mengawasi bank, Bank Indonesia menetapkan peraturan, memberikan dan mencabut izin atas kelembagaan dan kegiatan usaha tertentu dari bank, melaksanakan pengawasan bank dan mengenakan sanksi terhadap bank sesuai dengan peraturan Bank Indonesia. 2) Bank Umum Pengertian bank umum menurut Peraturan Bank Indonesia No. 9/7/PBI/2007 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank). Bank umum mempunyai banyak kegiatan. Adapun kegiatan-kegiatan bank umum yang utama antara lain: a) Menghimpun dana dari masyarakat dalam bentuk giro, deposito, sertifikat deposito, dan tabungan; b) Memberikan kredit; c) Menerbitkan surat pengakuan utang; d) Memindahkan uang, baik untuk kepentingan nasabah maupun untuk kepentingan bank itu sendiri; e) Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan atau dengan pihak ketiga; f) Menyediakan tempat untuk menyimpan barang dan surat berharga; dan g) Melakukan penempatan dana dari nasabah ke nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek. 3) Bank Perkreditan Rakyat (BPR) BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum. BPR dalam melakukan kegiatannya tidak sama dengan kegiatan yang dilakukan oleh bank konvensional (bank umum). Ada kegiatan-kegiatan yang tidak boleh dilakukan oleh BPR, yaitu: a) Menerima simpanan berupa giro, b) Mengikuti kliring, c) Melakukan kegiatan valuta asing, d) Melakukan kegiatan perasuransian. Adapun bentuk kegiatan yang boleh dilakukan oleh BPR meliputi hal-hal berikut ini. a) Menghimpun dana dalam bentuk simpanan tabungan dan simpanan deposito. b) Memberikan pinjaman kepada masyarakat. c) Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah. b. Jenis Bank Berdasarkan Kepemilikannya Apabila ditinjau dari segi kepemilikannya, jenis bank terdiri atas bank milik pemerintah, bank milik swasta nasional, dan bank milik swasta asing. 1) Bank Milik Pemerintah Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Contoh Bank DKI, Bank Jateng, dan sebagainya. 2) Bank Milik Swasta Nasional Bank swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukkan untuk swasta pula. Contohnya Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain. 3) Bank Milik Asing Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dan lain-lain.

PLEASE SUBSCRIBE GAN CHANNEL KAMI.!!!

Gallery Perbedaan Lembaga Keuangan Bank Dan Non Bank

Kamus Inggris Indonesia X4e6ep9x58n3

Sistim Ekonomi Indonesia Ppt Download

Pengertian Lembaga Keuangan Bukan Bank Beserta Fungsi Dan Tujuan

Pinjaman Non Bank Di Indonesia Loanexpert Id

Pengertian Lembaga Keuangan Bukan Bank Lkbb Kanal

May 18 2016 Ric

Doc Bank Dan Lembaga Keuangan Dais Agustina Academia Edu

Soal Pasar Uang Dan Pasar Modal

Untitled

Makalah Persamaan Perbedaan Dan Peranan Lembaga Keuangan

17 Ciri Ciri Lembaga Keuangan Bank Terlengkap

Soal Ulangan 2 Uang Dan Bank

Fungsi Dan Peranan Lembaga Keuangan Silmiikaffah

Perbedaan Lembaga Keuangan Bank Dan Non Bank

Pengertian Fungsi Tujuan Jenis Dan Cara Kerja Bank Di

15 Contoh Lembaga Keuangan Bank Dan Non Bank Beserta

Implementasi Basel

Bangkoertak Belajar Nge Blog Lagi

Pengertian Prinsip Dan Landasan Hukum Bank Syariah Sesuai

Pdf Devising A Balanced Scorecard To Determine Standard

Apa Perbedaan Prinsip Bank Dengan Lembaga Keuangan Non Bank

Soal Jawaban Bab 1 17

7 Jenis Lembaga Keuangan Non Bank Di Indonesia Beserta

Perbedaan Lembaga Keuangan Bank Dan Lembaga Keuangan Bukan

Apa Perbedaan Lembaga Keuangan Bank Dan Non Bank Brainly

Lembaga Keuangan Bank Dan Non Bank

Lembaga Keuangan Bank Pengertian Fungsi Ciri Dan Struktur

Doc Lembaga Keuangan Bank Dan Non Bank Icha Syahnur

Kisi Kisi Soal Uas Bank Dan Lembaga Keuangan Lainnya 1

Doc Lembaga Keuangan Bukan Bank Yongky Tanata Academia Edu

Doc Lembaga Keuangan Bukan Bank Yongky Tanata Academia Edu  Kamus Inggris Indonesia X4e6ep9x58n3

Kamus Inggris Indonesia X4e6ep9x58n3  Sistim Ekonomi Indonesia Ppt Download

Sistim Ekonomi Indonesia Ppt Download  Pengertian Lembaga Keuangan Bukan Bank Beserta Fungsi Dan Tujuan

Pengertian Lembaga Keuangan Bukan Bank Beserta Fungsi Dan Tujuan  Pinjaman Non Bank Di Indonesia Loanexpert Id

Pinjaman Non Bank Di Indonesia Loanexpert Id  May 18 2016 Ric

May 18 2016 Ric  Doc Bank Dan Lembaga Keuangan Dais Agustina Academia Edu

Doc Bank Dan Lembaga Keuangan Dais Agustina Academia Edu  Soal Pasar Uang Dan Pasar Modal

Soal Pasar Uang Dan Pasar Modal  17 Ciri Ciri Lembaga Keuangan Bank Terlengkap

17 Ciri Ciri Lembaga Keuangan Bank Terlengkap  Fungsi Dan Peranan Lembaga Keuangan Silmiikaffah

Fungsi Dan Peranan Lembaga Keuangan Silmiikaffah  Perbedaan Lembaga Keuangan Bank Dan Non Bank

Perbedaan Lembaga Keuangan Bank Dan Non Bank  Pengertian Fungsi Tujuan Jenis Dan Cara Kerja Bank Di

Pengertian Fungsi Tujuan Jenis Dan Cara Kerja Bank Di  15 Contoh Lembaga Keuangan Bank Dan Non Bank Beserta

15 Contoh Lembaga Keuangan Bank Dan Non Bank Beserta  Implementasi Basel

Implementasi Basel  Bangkoertak Belajar Nge Blog Lagi

Bangkoertak Belajar Nge Blog Lagi  Pengertian Prinsip Dan Landasan Hukum Bank Syariah Sesuai

Pengertian Prinsip Dan Landasan Hukum Bank Syariah Sesuai  Pdf Devising A Balanced Scorecard To Determine Standard

Pdf Devising A Balanced Scorecard To Determine Standard  Apa Perbedaan Prinsip Bank Dengan Lembaga Keuangan Non Bank

Apa Perbedaan Prinsip Bank Dengan Lembaga Keuangan Non Bank  Soal Jawaban Bab 1 17

Soal Jawaban Bab 1 17  7 Jenis Lembaga Keuangan Non Bank Di Indonesia Beserta

7 Jenis Lembaga Keuangan Non Bank Di Indonesia Beserta  Apa Perbedaan Lembaga Keuangan Bank Dan Non Bank Brainly

Apa Perbedaan Lembaga Keuangan Bank Dan Non Bank Brainly  Lembaga Keuangan Bank Dan Non Bank

Lembaga Keuangan Bank Dan Non Bank  Lembaga Keuangan Bank Pengertian Fungsi Ciri Dan Struktur

Lembaga Keuangan Bank Pengertian Fungsi Ciri Dan Struktur  Doc Lembaga Keuangan Bank Dan Non Bank Icha Syahnur

Doc Lembaga Keuangan Bank Dan Non Bank Icha Syahnur  Kisi Kisi Soal Uas Bank Dan Lembaga Keuangan Lainnya 1

Kisi Kisi Soal Uas Bank Dan Lembaga Keuangan Lainnya 1

0 Response to "Perbedaan Lembaga Keuangan Bank Dan Non Bank"

Post a Comment